Penulis: Thejaswini M A

Kompi: Chopper, Foresight News

Mengasah produk yang berkualitas dan tahan lama, dana seringkali datang terlambat; hanya membuat proyek yang gegap gempita namun hampa di dalamnya, modal justru berduyun-duyun datang. Ini adalah hukum pasar yang tak pernah berubah, dari gelembung tulip, gelembung internet, saham kanal, hingga gelombang NFT, siklusnya terus berulang.

Saat ini, kecerdasan buatan dipandang sebagai gelembung raksasa berikutnya. Ciri khas gelembung adalah partisipan pasar menggunakan leverage besar-besaran, seluruh model bisnis dibangun di atas menara udara yang goyah, mengabaikan celah di dasar sistem, yang akhirnya runtuh, namun semua orang menyalahkan sepenuhnya pada 'kondisi gelembung'.

Artikel ini berfokus pada jaringan Bittensor, yang mendorong masyarakat mengembangkan AI melalui insentif token, awalnya sangat cerdik. Seluruh jaringan dibagi menjadi ratusan unit ekosistem independen, disebut subnet. Pengembang membangun layanan terkait AI, sistem akan memberi nilai pada hasilnya, dan pengembang bisa langsung mendapat token kripto TAO sebagai imbalan.

Saat ini Wall Street sudah berlomba-lomba menyiapkan produk ETF Bittensor, Bitwise dan Grayscale telah mengajukan permohonan ETF Bittensor ke SEC, celah yang tersembunyi dalam sistem ini terlihat jelas di depan mata semua orang.

Bittensor mengadopsi logika insentif kompetitif Bitcoin untuk membangun jaringan AI terdesentralisasi: menggunakan token untuk mendorong peserta bersaing, mengandalkan permainan pasar untuk menyaring hasil berkualitas dan proyek buruk. Seluruh jaringan dibagi menjadi sekitar 128 subnet, setiap subnet berkaitan dengan satu jenis bisnis AI spesifik, misalnya inferensi model, pelatihan model besar, pengumpulan data crawler, dll.

Miner bertanggung jawab menambang, validator bertanggung jawab memberi nilai. TAO membayar miner berdasarkan penilaian kualitas dari validator. Imbalan validator ditentukan berdasarkan sejauh mana penilaiannya cocok dengan penilaian validator lain, dan diberi bobot berdasarkan kepemilikan stake mereka. Jadi, pendapatan validator tergantung pada apakah penilaiannya konsisten dengan validator lain, bukan apakah penilaiannya benar.

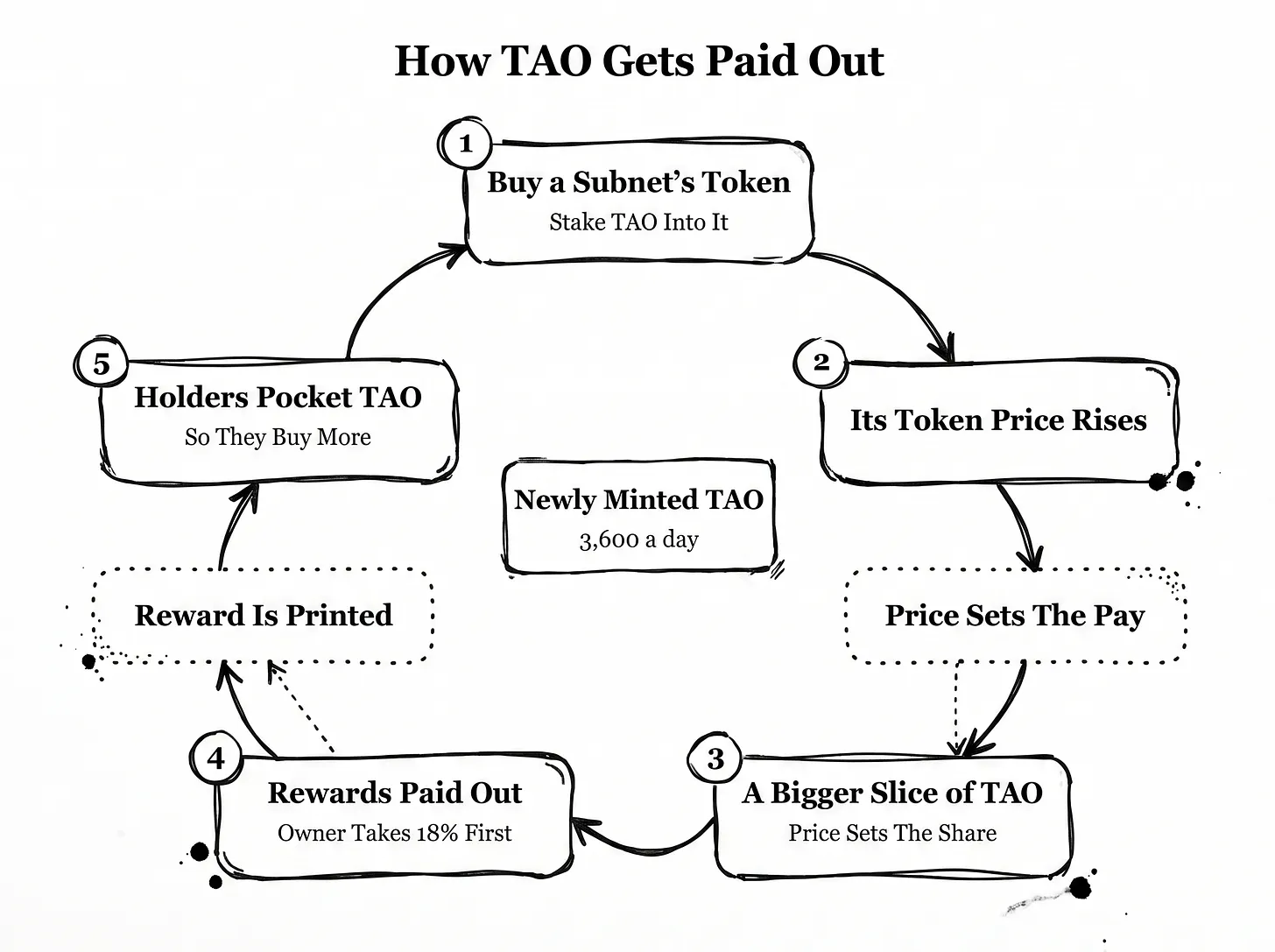

Berapa banyak TAO baru yang didapat setiap subnet, hanya ditentukan oleh harga token Alpha asli subnet tersebut, tidak ada hubungannya dengan kualitas hasil AI. Selain itu, operator subnet akan mengambil bagi hasil 18% terlebih dahulu, sisanya baru dibagikan ke peserta lain.

TAO adalah token bernilai sekitar $20 miliar, di mana sekitar $6,9 miliar di-stake ke dalam subnet, subnet-subnet ini yang menentukan proyek AI mana yang mendapat pendanaan.

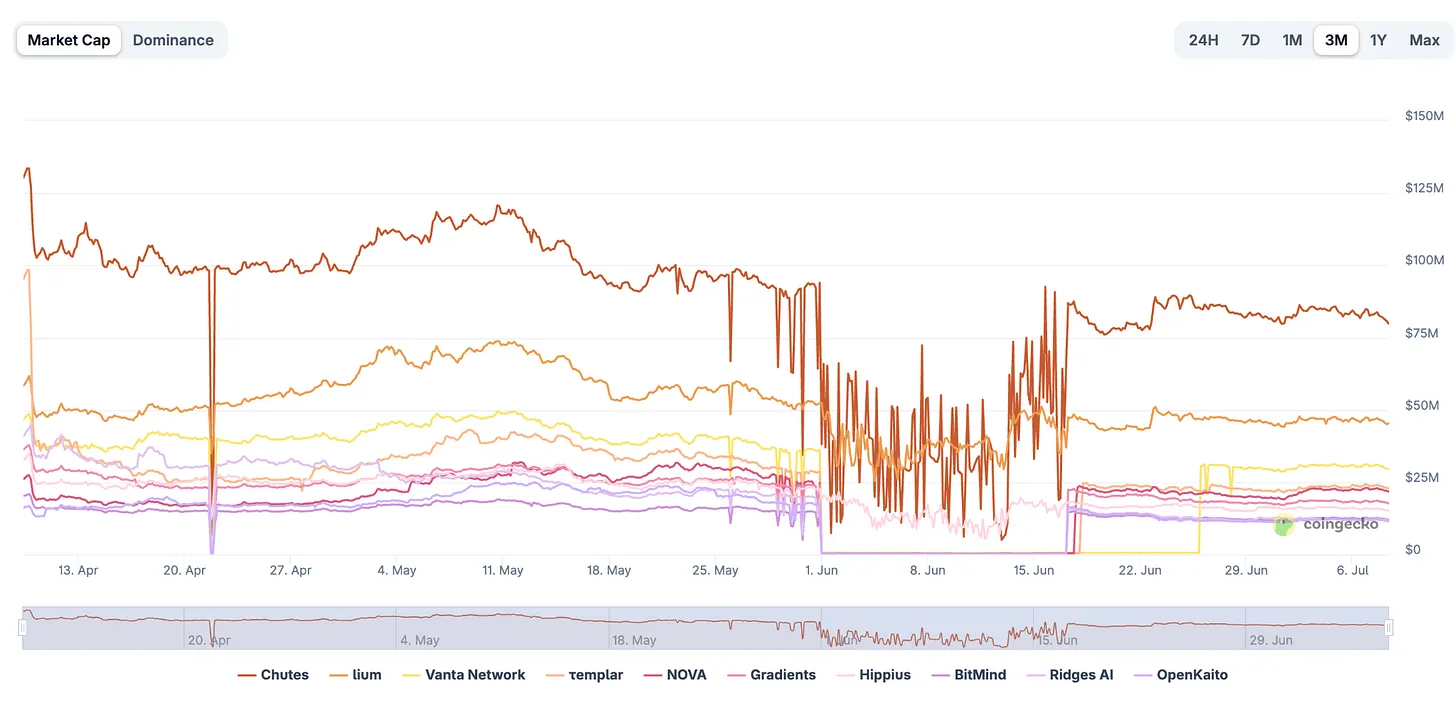

Peringkat kapitalisasi pasar token subnet Bittensor, sumber data: coingecko.com

Setiap subnet menerbitkan token asli independen, disebut Alpha. Pengguna yang me-stake TAO ke suatu subnet, pada dasarnya membeli token Alpha subnet tersebut, mendorong harga pasarnya naik. Sedangkan porsi pembagian TAO baru yang didapat subnet, ditentukan oleh harga rata-rata token Alpha dalam periode waktu tertentu.

Hanya dengan pump jangka pendek tidak bisa secara berkelanjutan meningkatkan porsi reward, harus ada pembeli terus-menerus menopang harga, sehingga terbentuk siklus penguatan diri: Beli Alpha → harga token naik → subnet mendapat lebih banyak token TAO baru → token baru langsung dibagikan ke pemegang token Alpha → pemegang mendapat dana tambahan, terus menambah pembelian. Dana eksternal mendorong harga naik, tren kenaikan menarik lebih banyak dana masuk.

Satu-satunya faktor pembatas siklus ini adalah jaringan akan terus mencetak token Alpha, miner dan validator yang ingin mencairkan keuntungan, hanya bisa terus menjual, memberikan tekanan jual terus-menerus pada harga. Sebuah subnet yang ingin terus mendapat dukungan pendanaan, harus terus-menerus ada pembeli baru menahan tekanan jual. Dan inilah logika operasi yang sengaja dirancang mekanisme ini.

Kelebihan mekanisme ini adalah, dengan mengandalkan token subnet independen, investor bisa bertaruh secara spesifik pada segmen AI. Misalnya hanya fokus pada subnet inferensi, tidak ikut segmen pelatihan model, atau sebaliknya. Modal bisa masuk tepat ke satu bagian rantai industri AI, ini yang tidak bisa dicapai pasar saham tradisional.

Tapi sistem on-chain hanya bisa mengenali perilaku transfer token, tidak bisa menghitung penggunaan nyata produk AI, tidak ada catatan pendapatan komersialisasi yang jelas dan bisa dilacak. Harga token sepenuhnya dipimpin oleh aliran dana, tidak dibatasi pendapatan riil. Harga saham tradisional didukung pendapatan riil, misalnya harga saham Nvidia didukung pendapatan penjualan produk yang bisa diverifikasi; sedangkan satu-satunya penopang harga token subnet hanyalah perilaku pembelian di pasar sekunder. Ketika arus masuk dana menjadi satu-satunya standar ukur, harga token sepenuhnya didefinisikan oleh panasnya dana.

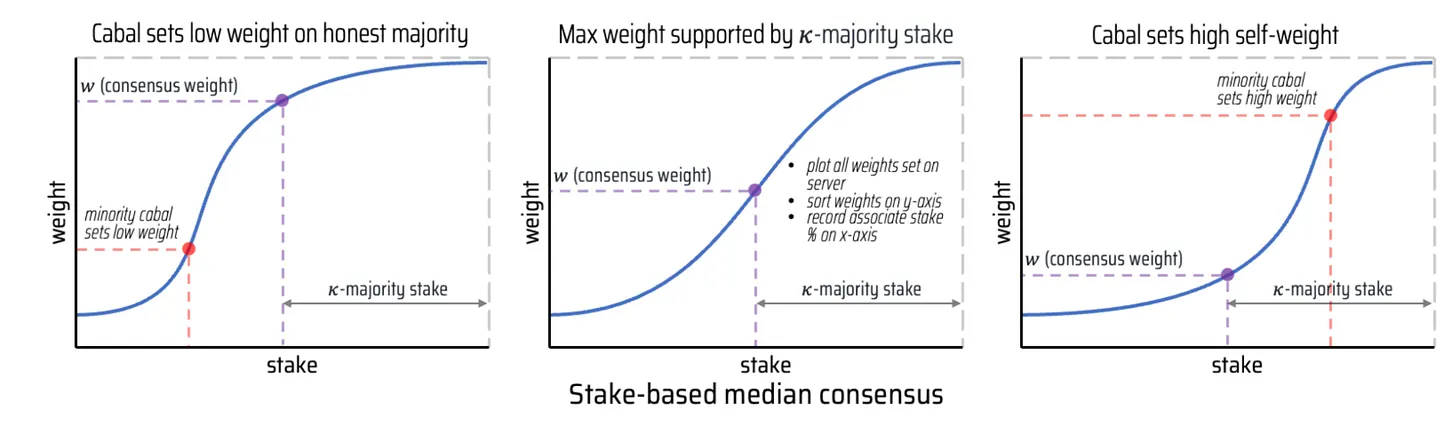

Mekanisme ini awalnya dirancang untuk meminta validator menilai miner secara objektif dan adil, protokol konsensus dasar Yuma juga menetapkan aturan anti-kecurangan: jika penilaian menyimpang terlalu jauh dari rata-rata kelompok, nilai terkait akan dibatalkan, validator tidak bisa mendapat keuntungan dengan sengaja meninggikan nilai proyek kenalan. Desain ini sangat cerdik.

Tapi model matematika anti-kolusi ini memiliki ambang batas kritis, hanya efektif ketika jumlah stake pihak penipu di bawah setengah dari total stake validator subnet. Begitu node penipu menguasai lebih dari setengah kekuatan stake, miner dan validator bisa berkolusi diam-diam, saling menilai tinggi untuk membagi reward TAO, jaringan bahkan akan otomatis membagikan keuntungan.

Celah besar lainnya adalah 'penyalinan nilai': sebagian validator sama sekali tidak memverifikasi hasil AI, langsung menyalin nilai dari buku besar publik validator lain, tidak perlu usaha apapun bisa mendapat reward. Pengembang proyek memperkenalkan mekanisme 'submit-reveal' untuk menambal celah: menyegel nilai untuk sementara waktu, mencegah perilaku salin-menyalin instan. Tapi solusi ini hanya berlaku untuk skenario di mana kualitas hasil AI terus berfluktuasi; jika bisnis subnet stabil, hasilnya homogen, menyalin nilai tetap menguntungkan.

Sumber data: Subnet RaoFoundation

Sekarang, mari kita lihat berapa ambang batas kecurangannya, dan siapa yang memegang kekuasaan. Tim Rayon Labs mengoperasikan tiga subnet teratas, bersama-sama mengambil seperempat dari total TAO baru harian seluruh jaringan; sekitar dua pertiga TAO seluruh jaringan dalam status staking, banyak token terkonsentrasi di sedikit entitas.

Terhadap hal ini ada dua interpretasi yang sama sekali bertolak belakang. Perspektif 1: Bittensor adalah mekanisme pasar yang efisien. Tidak perlu komite tertutup menentukan kelayakan pendanaan proyek AI, banyak partisipan pasar secara terbuka bertaruh pada berbagai segmen kecerdasan buatan, dana secara alami mengalir ke arah yang dianggap prospek oleh pasar. Arus masuk modal seringkali menjadi sinyal awal segmen memiliki potensi. Perspektif 2: Harga token harus terikat dengan kebutuhan komersial nyata baru punya makna praktis, misalnya pelanggan berbayar, pendapatan penjualan yang bisa diimplementasikan. Sedangkan titik jangkar nilai Bittensor sangat lemah.

Subnet dengan pendapatan tertinggi di seluruh jaringan, pendapatan dari pencetakan token jauh lebih tinggi daripada pendapatan dari pembayaran pelanggan nyata; entitas inti yang bisa mengatur aturan pembagian reward jumlahnya sangat sedikit. Musim semi tahun ini, pengembang proyek mengubah aturan pelepasan token dan menjual token yang mereka pegang dalam jumlah besar, memicu konflik internal, operator terbesar jaringan Covenant AI langsung keluar dari jaringan.

Celah mekanisme awal meski bisa diperbaiki dengan cepat, jaringan ini juga pernah memperbaiki masalah besar melalui hard fork. Sebaliknya, di ekosistem Optimism, modal ventura kripto asli karena bosan dengan model pendanaan di muka tanpa batas, memperkenalkan mekanisme pendanaan retrospektif: dana hanya diberikan kepada proyek yang terbukti memiliki nilai nyata, bukan sekadar bertaruh pada potensi masa depan; pemberian reward didasarkan pada verifikasi setelah implementasi hasil, bukan subsidi di muka sebelum penerbitan token. Gitcoin, Filecoin juga pernah mengimplementasikan varian berbeda dari pemikiran serupa.

Inti masalah sistem Bittensor terletak pada penggunaan pendapatan peredaran token sebagai tolok ukur insentif, bukan standar verifikasi yang lebih andal, berdasarkan implementasi bisnis nyata.

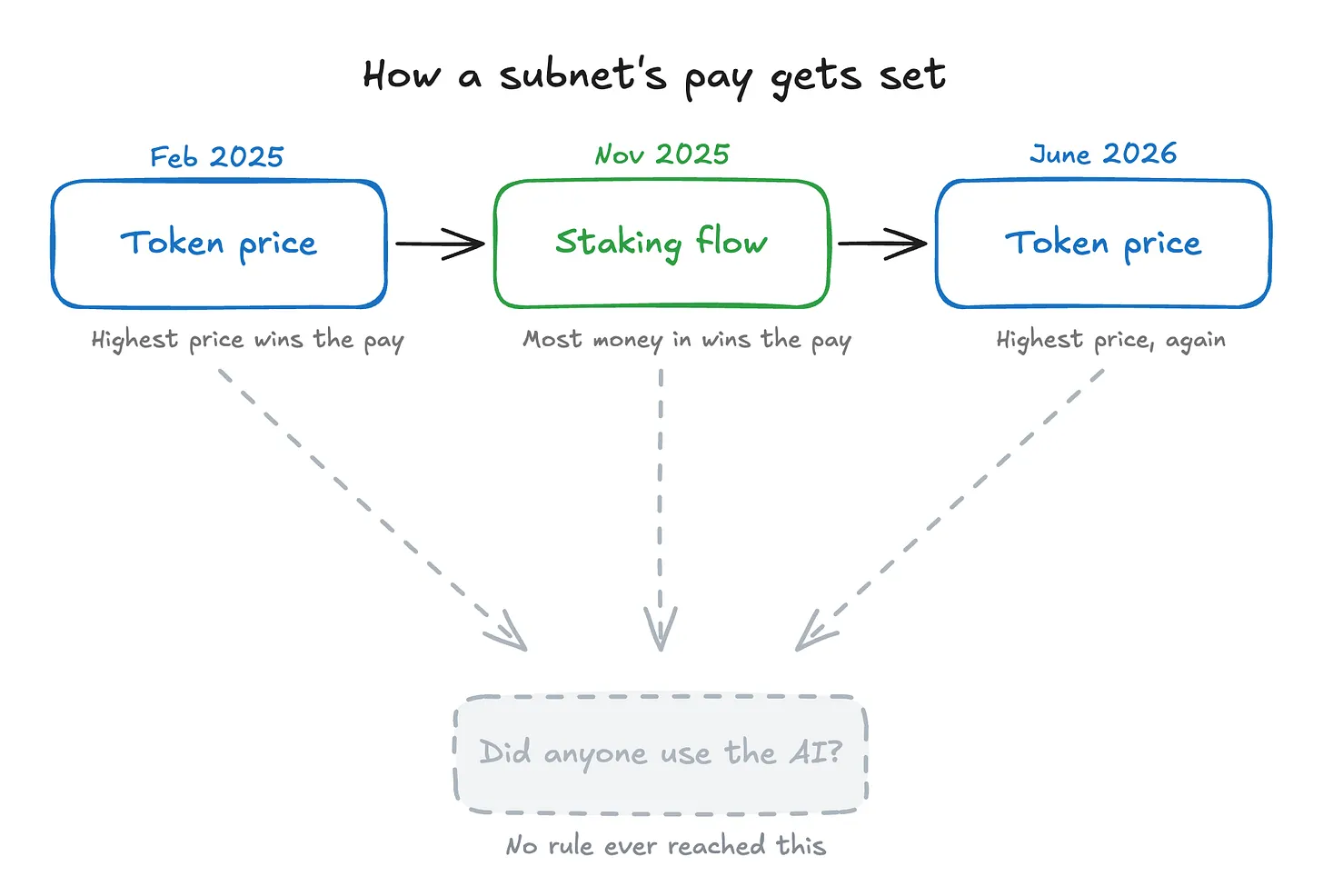

Jaringan dua kali setahun mengubah aturan pembagian reward subnet. Awalnya berdasarkan harga token subnet, November lalu beralih ke arus dana staking bersih (dana masuk staking dikurangi dana keluar); Juni tahun ini, karena aturan arus dana menunjukkan berbagai kekurangan, kembali ke mekanisme harga token. Kedua aturan hanyalah indikator pengganti, tidak bisa mengukur data paling inti -- apakah ada pengguna nyata yang mau membayar untuk menggunakan layanan AI terkait.

Sebuah jaringan yang mau dalam waktu singkat dua kali membalikkan aturan dasarnya sendiri, sehingga menggoyahkan fondasi keberadaannya, kemampuan transformasinya mungkin lebih kuat daripada kebanyakan jaringan. Tapi dengan tenang melihat dua hard fork dan penyesuaian aturan, ketiga standar penilaian semuanya mengabaikan indikator kunci: kesediaan membayar pengguna nyata eksternal subnet. Semua aturan membimbing 'uang mengejar uang', bukan 'nilai mengikuti permintaan pasar'.

Meskipun sistem ini memiliki banyak perputaran dana yang sia-sia, secara objektif juga sedang membangun infrastruktur dasar. Seperti gelembung internet melahirkan jaringan tulang punggung serat optik global, demam Bittensor melahirkan perangkat keras komputasi, sumber daya pelatihan AI, meski demamnya mereda tetap memiliki nilai bertahan jangka panjang.

Segmen AI terdistribusi sendiri memiliki keuntungan industri yang besar, solusi open source adalah satu-satunya jalan untuk memecah monopoli raksasa chip, seperti Linux mengubah lanskap sistem operasi, Wikipedia merekonstruksi ekosistem kontens ensiklopedia. Jaringan ini sedang memainkan inovasi disruptif serupa: Tim Covexus mengandalkan 70 perangkat terdistribusi untuk melatih model besar, kinerjanya melebihi Meta Llama 2, bahkan mendapat pengakuan publik dari CEO Nvidia Jensen Huang, tapi terkubur dalam kebisingan spekulasi token yang besar.

Inilah mengapa ETF ini bukan sekadar pertanda. Grayscale dan Bitwise memperkirakan Securities and Exchange Commission (SEC) Amerika Serikat akan memberi jawaban akhir tahun ini, sekitar bulan Agustus. Begitu disetujui, sistem yang memiliki cacat bawaan ini akan langsung terhubung ke portofolio investasi pensiun masyarakat Amerika. Investor yang masuk buta-buta akan menghadapi risiko besar, tapi realisasi ETF juga mewakili dua perubahan positif ekosistem baru: masuknya dana tradisional dalam jumlah besar, sekaligus industri secara komprehensif menerima pengawasan publik yang ketat. Dukungan regulator, jutaan pemegang saham baru mengawasi distribusi pendapatan sepanjang proses, adalah cara paling efektif untuk memaksa jaringan mengoptimalkan mekanisme insentif. Dan pengawasan ketat yang menyertainya, pada akhirnya akan mendorong seluruh ekosistem menuju kematangan.

Dengan optimisme ini, saya ingin mengatakan, kamu harus memperhatikan hal-hal yang benar-benar penting. Seperti semua sistem muda yang memiliki celah, sistem ini masih baru, celah juga perlu diperbaiki. Saya ingin menekankan potensi di baliknya: AI yang terbuka, partisipatif multipihak, non-eksklusif, bukan ekosistem tertutup yang dibangun penyedia layanan cloud besar dengan kluster server terbesar di dunia.

Saya berharap di masa depan subnet bisa lepas dari subsidi yayasan dan mandiri, itu akan menunjukkan, teknologi paling kuat di zaman kita tidak harus dikendalikan oleh segelintir entitas.