В последние несколько дней держатели Bitcoin [BTC] беспокоились о дальнейшем снижении цены монеты из-за того, что майнеры продают свои запасы. Сколько всего BTC принадлежит майнерам, и достаточно ли этого, чтобы повлиять на рынок в случае распродажи?

Биткоин снижается

13 декабря биткоин вырос примерно до 18 000 долларов, что породило надежды на то, что к концу 2022 года цена может вырасти. Однако после публикации отчета FOMC цена упала, и на момент написания статьи BTC торговался на уровне около $16 000.

Согласно расположению метрики индекса относительной силы (RSI) на графике дневного таймфрейма TradingView, BTC находился в негативном тренде. На момент написания статьи RSI находился ниже линии 50. Что это означает с точки зрения прибыли от майнинга?

Источник: TradingView

Сложность сети и хешрейт выросли, доход снизился

Индикатор сложности сети показал резкий рост сложности сети, необходимой для обработки блоков и добычи BTC. С конца ноября по начало декабря сложность сети достигла исторического максимума - более 36 терахаш, установив рекорд за год.

Показатель был высоким, несмотря на то, что на момент написания статьи он снизился, составив около 34k. Кроме того, анализ статистики общего хешрейта показал, что она имела тенденцию к росту.

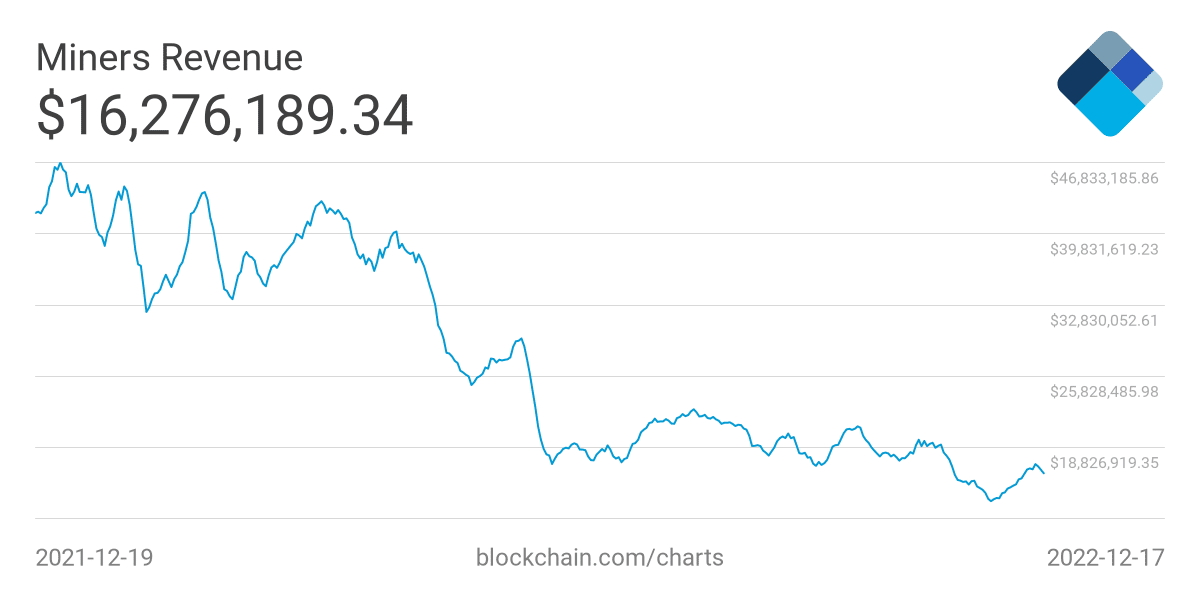

Прибыльность майнинга в течение нескольких месяцев имела тенденцию к изменению в другую сторону, несмотря на увеличение хешрейта и трудности сети. Статистика показала, что доход майнеров в последние месяцы падал. По состоянию на январь доход составлял около 44 000 долларов.

Однако, по последним данным, доход снизился примерно до $16, что делает менее выгодным решение блоков и генерацию BTC. Доход снизился еще больше из-за продолжающегося падения курса биткоина, что привело к опасениям майнеров относительно распродажи. Но какое влияние их распродажа может оказать на рынок?

Источник: Blockchain.com

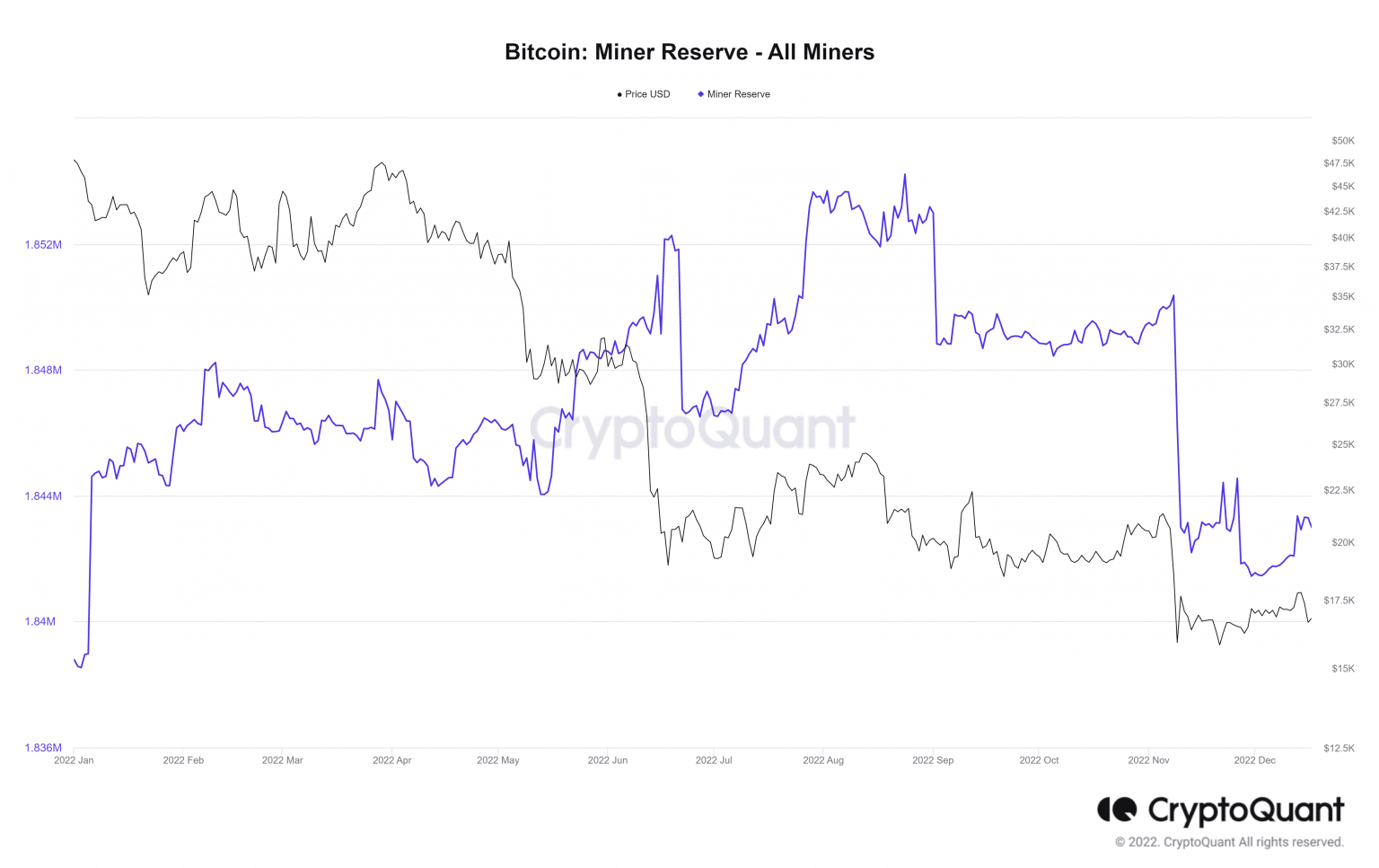

Резерв майнеров против оборотного предложения

Взгляд на объем может помочь определить эффект, который распродажа может оказать на BTC. На момент написания статьи, согласно данным CryptoQuant, майнеры держали более 16 000 BTC на сумму около 1,8 млн долларов США.

Наблюдение за графиком также показало, что резерв со временем уменьшился, что вполне объяснимо, учитывая снижение цены BTC.

Источник: CryptoQuant

Данные CoinMarketcap также показывают, что в настоящее время в обращении находится около 19,2 миллиона биткоинов, которые при текущей цене стоят почти 300 миллиардов долларов. Поэтому, если произойдет распродажа майнеров, влияние будет незначительным, если вообще будет.

Дальнейшее снижение цены BTC может быть возможным, потому что исторически сложилось так, что акции и криптовалюты обычно снижаются в этот рыночный период. Однако это падение не будет вызвано распродажей среди майнеров.

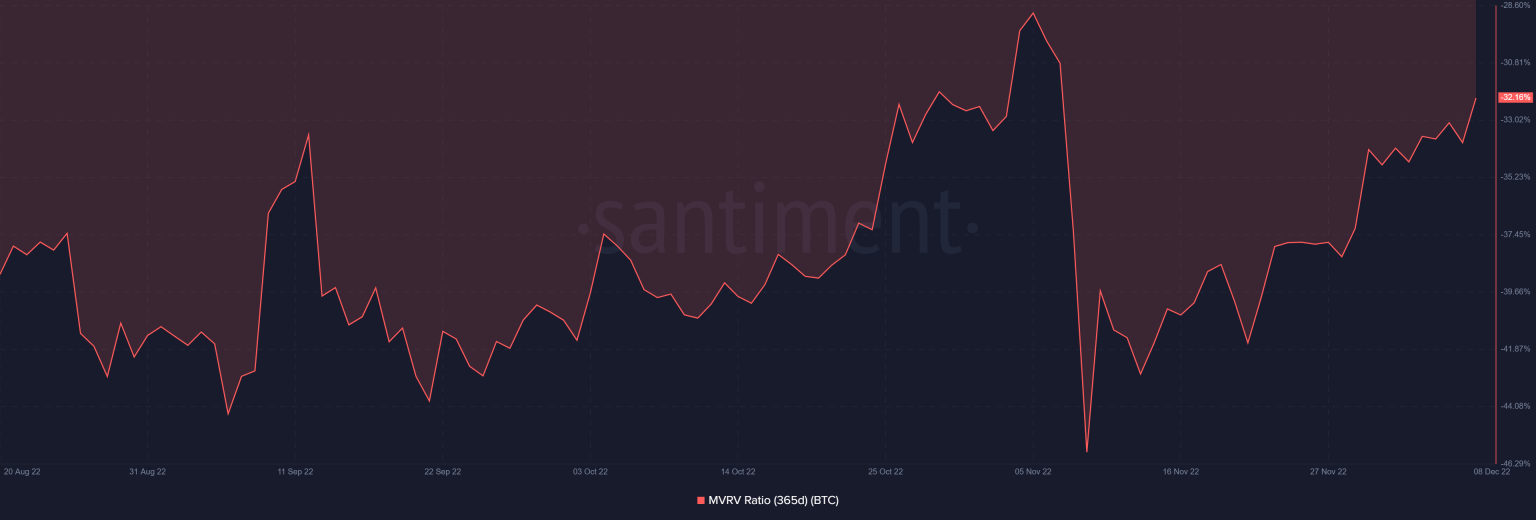

365-дневные инвесторы в убытке

Анализ доходности BTC для инвесторов, которые держали его в течение предыдущих 365 дней, показал, что они держали в убыток. Отношение рыночной стоимости к реализованной стоимости (MVRV) показало, что за предыдущие 365 дней держатели держали в убыток более 32%.

Источник: Santiment