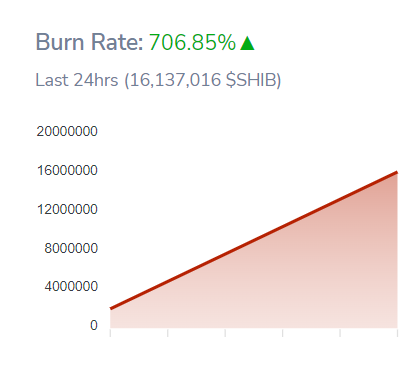

Как сообщает в своем Твиттере пользователь Shibburn, представляющий популярный сервис по отслеживанию сжигания токенов SHIBA INU, за последние 24 часа коэффициент сжигания SHIB существенно возрос, увеличившись на 706%. Это произошло после того, как 16 037 016 SHIB были отправлены на кошельки "inferno".

Самая крупная транзакция содержала 8 495 098 Shiba Inu, отправленных по адресу, который заканчивается на -ffdeaa.

В целом, по данным, которыми поделился вышеупомянутый трекер, общее количество сожженных на этой неделе монет вряд ли превысит 100 миллионов монет.

Изображение:Shibburn

SHIB покидает список топ-10 активов на Ethereum

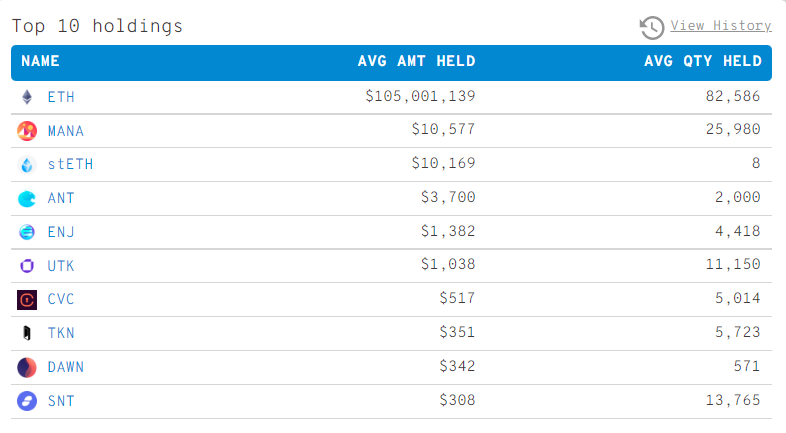

На трекере WhaleStats, объединяющем данные, связанные с кошельками на нескольких ведущих блокчейнах, включая Ethereum, BSC и некоторые другие, за последние 24 часа Shiba Inu исчезла из топ-10 активов, которыми владеют 100 крупнейших китов на Ethereum.

Это уже второй случай в этом месяце, и теперь киты добавили MANA, stETH и ANT в качестве своих крупнейших держателей. Теперь их портфель состоит из 35,59% MANA, 34,21% stETH (оба стоят более $1 000 000 в фиатном эквиваленте) и 12,45% ANT ($370 000 в долларах США).

Изображение:WhaleStats

Тем не менее, SHIB продолжает пополняться тысячами пользователей. За последние 24 часа общее количество владельцев SHIB выросло примерно на 1 000 человек, увеличившись с 1 265 003 до 1 266 039. Ранее на этой неделе количество держателей SHIB также демонстрировало значительный рост в течение одного дня, о чем писало издание U.Today.

Что касается цены SHIB, то на момент написания статьи она упала до $0,000008616, потеряв 3,37% за последние 24 часа, согласно данным, предоставленным CoinMarketCap.