Ditulis oleh: Liam Akiba Wright

Dikompilasi oleh: Chopper, Foresight News

TL;DR

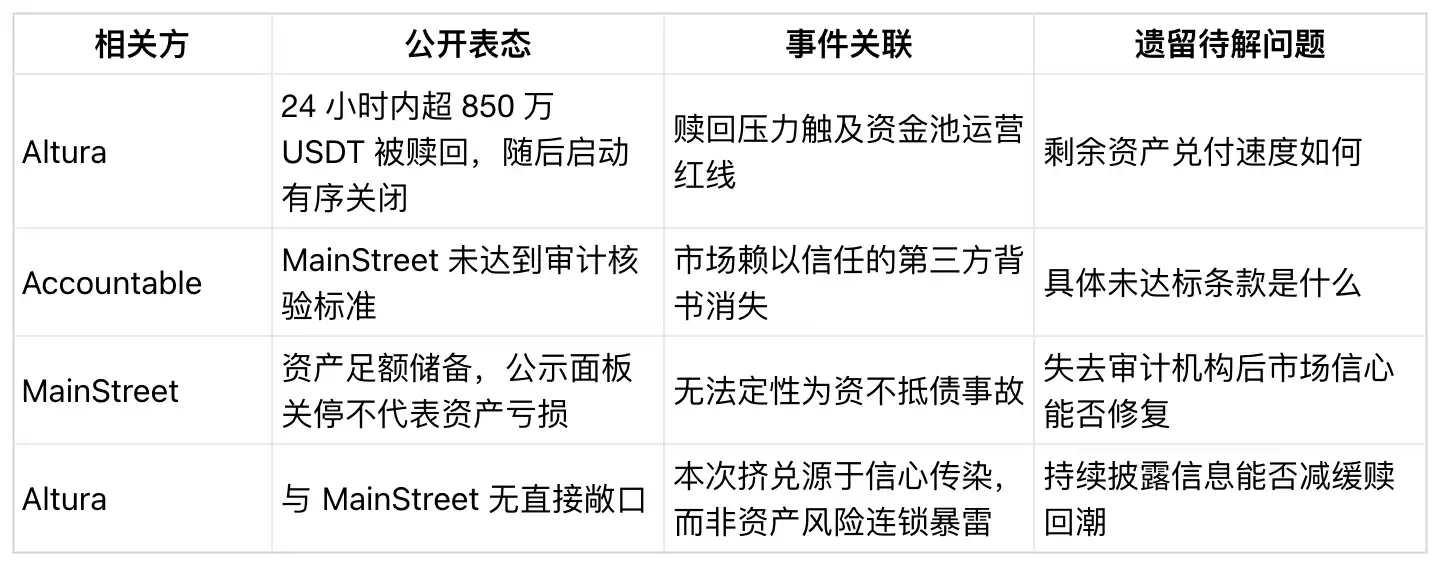

- Altura menyatakan bahwa pengguna menarik lebih dari 8,5 juta USDT dalam waktu 24 jam sebelum mulai menutup vault secara tertib.

- Gelombang penarikan ini menunjukkan bahwa bahkan jika suatu produk stablecoin penghasil tidak memiliki keterkaitan aset langsung dengan sengketa protokol lain, ia tetap dapat menghadapi tekanan likuiditas akibat penarikan massal.

- Pertanyaan yang belum terjawab adalah: dapatkah sisa posisi di platform dilunasi tepat waktu? Terdapat perbedaan waktu likuidasi yang signifikan antara berbagai strategi investasi.

Skandal audit cadangan MainStreet memicu runtuhnya kepercayaan pasar di seluruh sektor pendapatan stablecoin. Altura mengalami arus keluar lebih dari 8,5 juta USDT dalam satu hari, dan tim proyek memutuskan untuk menutup vault secara teratur.

CEO Altura, Ranveer Arora, menyatakan bahwa total penarikan pengguna sebelum penutupan vault melebihi 8,5 juta dolar AS. Altura juga menyatakan bahwa mereka tidak memiliki hubungan apa pun dengan MainStreet atau strategi investasi dasarnya. Inti dari peristiwa penarikan massal ini bukanlah penularan risiko aset, melainkan reaksi berantai yang dipicu oleh runtuhnya kepercayaan kolektif terhadap produk pendapatan sejenis.

Pemicu peristiwa ini adalah penghentian kerja sama antara badan audit pihak ketiga, Accountable, dengan MainStreet, dengan alasan MainStreet tidak memenuhi standar verifikasi audit. MainStreet mengklaim kepada publik bahwa cadangan asetnya memadai, tetapi tidak adanya dukungan audit pihak ketiga menimbulkan keraguan umum di kalangan pengguna produk pendapatan sejenis: jika semua orang menarik dananya secara bersamaan, dapatkah kumpulan dana tersebut dengan cepat memenuhi penarikan?

Inilah risiko operasional yang terungkap dalam peristiwa Altura ini. Dari sudut pandang pengguna, operasi penarikan tampak sederhana, tetapi aset platform tersebar di berbagai sektor seperti posisi di bursa, pinjaman kredit swasta, penyelesaian aset dunia nyata (RWA), dan lainnya. Periode pengembalian untuk berbagai jenis aset ini tidak sinkron sama sekali.

MainStreet selanjutnya menyatakan bahwa penutupan panel tampilan cadangan pihak ketiga tidak mewakili kerugian aset atau penurunan nilai portofolio investasi.

Peringatan risiko Altura sendiri juga penting: tim proyek dengan jelas menyatakan bahwa mereka tidak memegang aset apa pun yang terkait dengan MainStreet, dan bahwa pool pinjaman HyperEVM, pasar perdagangan USDT/AVLT, serta aset pinjaman di Ethereum tidak terpengaruh oleh peristiwa ini.

Namun, ketika pengguna melihat badan audit mengakhiri kerja sama dengan suatu produk stablecoin penghasil, fokus perhatian mereka bergeser dari apakah protokol tetangga memiliki eksposur risiko, menjadi apakah semua produk sejenis dapat menahan gelombang penarikan massal.

Di Bawah Gelombang Penarikan Massal, Likuiditas Menjadi Kontradiksi Inti

Pengguna stablecoin seringkali hanya fokus pada token itu sendiri. USDT dalam peristiwa ini juga merupakan alat penyelesaian inti di pasar kripto. Nilai tukar USDT yang dipatok ke 1 dolar AS selalu stabil, dengan kapitalisasi pasar total sekitar 1860 miliar dolar AS dan volume perdagangan 24 jam melebihi 51 miliar dolar AS.

Skala pasar ini membawa dua dampak: di satu sisi, likuiditas dasar USDT sangat melimpah, sehingga sulit bagi pool dana tunggal yang dinilai dalam USDT untuk menggoyahkan pasar stablecoin secara keseluruhan; namun di sisi lain, likuiditas pool dana itu sendiri sepenuhnya bergantung pada tujuan investasi, saluran penyimpanan aset, aturan penyelesaian, serta apakah pihak lawan perdagangan dapat mencocokkan kecepatan penarikan yang diharapkan pengguna.

Pengumuman yang dirilis Altura juga menggarisbawahi realitas ini: dana yang disimpan di bursa lebih mudah diuangkan dengan cepat dibandingkan dengan investasi kredit swasta atau aset dunia nyata (RWA); namun penarikan dari bursa juga dibatasi oleh proses platform, saluran transfer, dan kondisi pasar. Aset kredit swasta dan RWA memiliki periode pengembalian tetap; pemulihan pinjaman, penarikan bagian, dan periode penyelesaian semuanya tidak dapat mencocokkan kebutuhan penarikan instan pengguna DeFi.

Ketidaksesuaian periode pengembalian berbagai aset berarti bahwa bahkan tanpa kerugian aset yang sebenarnya, kepercayaan pasar dapat menentukan hidup matinya suatu produk. Pengguna yang menarik dana lebih dulu dapat menariknya secara instan, sementara pengguna yang menarik dana belakangan hanya dapat menunggu aset dilikuidasi saat jatuh tempo. Ekspektasi seperti ini akan mendorong semua orang untuk menarik dana lebih cepat. Hanya kemungkinan pembayaran bertahap saja sudah cukup untuk mempercepat histeria penarikan massal.

Skala penarikan ini tidak boleh dianggap remeh. Total volume pool dana Altura mencapai puluhan juta dolar AS, dengan penarikan 8,5 juta USDT dalam satu hari memiliki proporsi yang sangat tinggi. Penarikan massal yang terkonsentrasi akan memaksa portofolio investasi yang awalnya berfokus pada peningkatan pendapatan untuk beralih ke konfigurasi aset yang mengutamakan likuiditas.

Siklus Penarikan, Indikator Observasi Kunci Selanjutnya

Melihat seluruh sektor stablecoin, pelajaran ini tidak bisa diabaikan. Kapitalisasi pasar total stablecoin mencapai ribuan miliar, dengan volume perdagangan harian ratusan miliar. Berbagai stablecoin penghasil menjanjikan stabilitas pokok dan pendapatan tambahan, tetapi sebagian besar strategi investasi dasarnya tidak dapat dilikuidasi secara instan.

Produk seperti ini pada dasarnya layak untuk dioperasikan, tetapi risikonya terkonsentrasi pada level operasional. Bukti cadangan, audit pihak ketiga, posisi di bursa, kredit swasta, investasi RWA – kelemahan likuiditas dari semua mata rantai ini baru akan benar-benar terungkap ketika pengguna melepaskan keinginan untuk mencari pendapatan dan hanya ingin mengambil kembali uang tunai mereka.

Bagi Altura, titik observasi inti selanjutnya adalah proses penutupan: apakah aset dapat ditarik secara teratur, frekuensi pengungkapan pembaruan platform, skala dana yang mengalir kembali di setiap tahap, dan apakah dapat menghindari penjualan aset jangka panjang oleh pengguna dengan harga rendah untuk keluar dengan terburu-buru. Informasi yang ada saat ini hanya dapat membuktikan bahwa likuiditas memiliki potensi risiko, bukan bahwa aset dasar Altura mengalami kerugian.

Bagi seluruh produk stablecoin penghasil di industri, ujian dari peristiwa ini adalah apakah dukungan audit pihak ketiga dapat menstabilkan kepercayaan di tengah fluktuasi pasar, daripada menjadi pemicu kepanikan. Panel tampilan cadangan dan verifikasi pihak ketiga sebenarnya adalah alat untuk mengurangi ketidakpastian pasar, tetapi berita negatif tentang penghentian kerja sama audit menyebar jauh lebih cepat daripada klarifikasi dari tim proyek.

Inilah pelajaran yang dibawa oleh peristiwa penarikan massal Altura bagi industri. Di sektor pool dana DeFi, kepercayaan pasar sama sekali bukan indikator lunak yang tidak penting; itu secara langsung menentukan apakah pengguna bersedia menyimpan dana untuk jangka panjang, memberikan waktu likuidasi yang cukup bagi strategi investasi dasar.