10 月 15 日公布的最新一期 CFTC CME 比特币持仓周报( 10 月 5 日 - 10 月 11 日)显示,比特币标准合约总持仓量自 14230 上升至 15756,该统计周期内行情仍然保持停滞,市场情绪波动不大,不过上一统计周期出现的偏乐观的情绪带动持仓总量进一步上升。

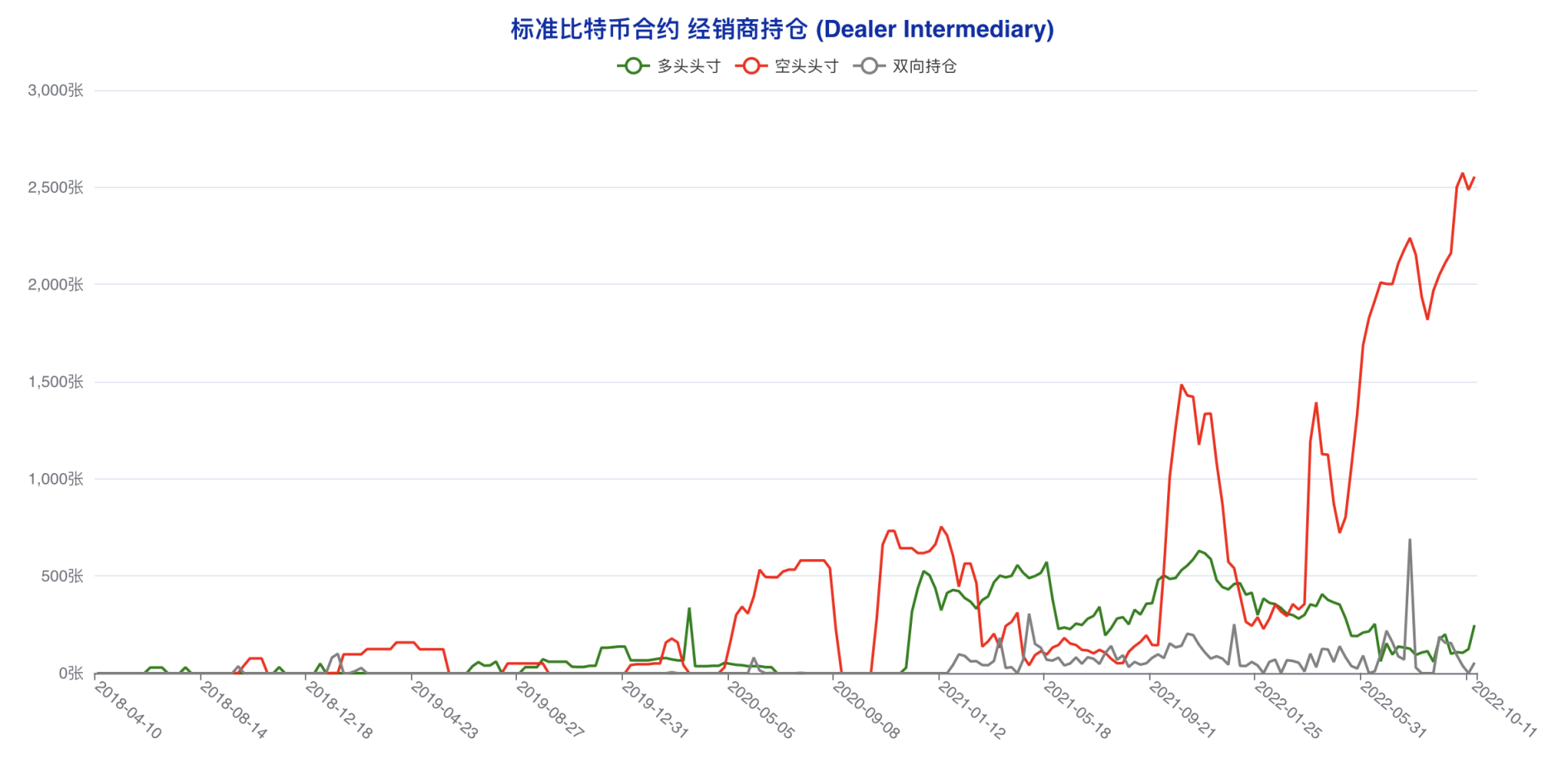

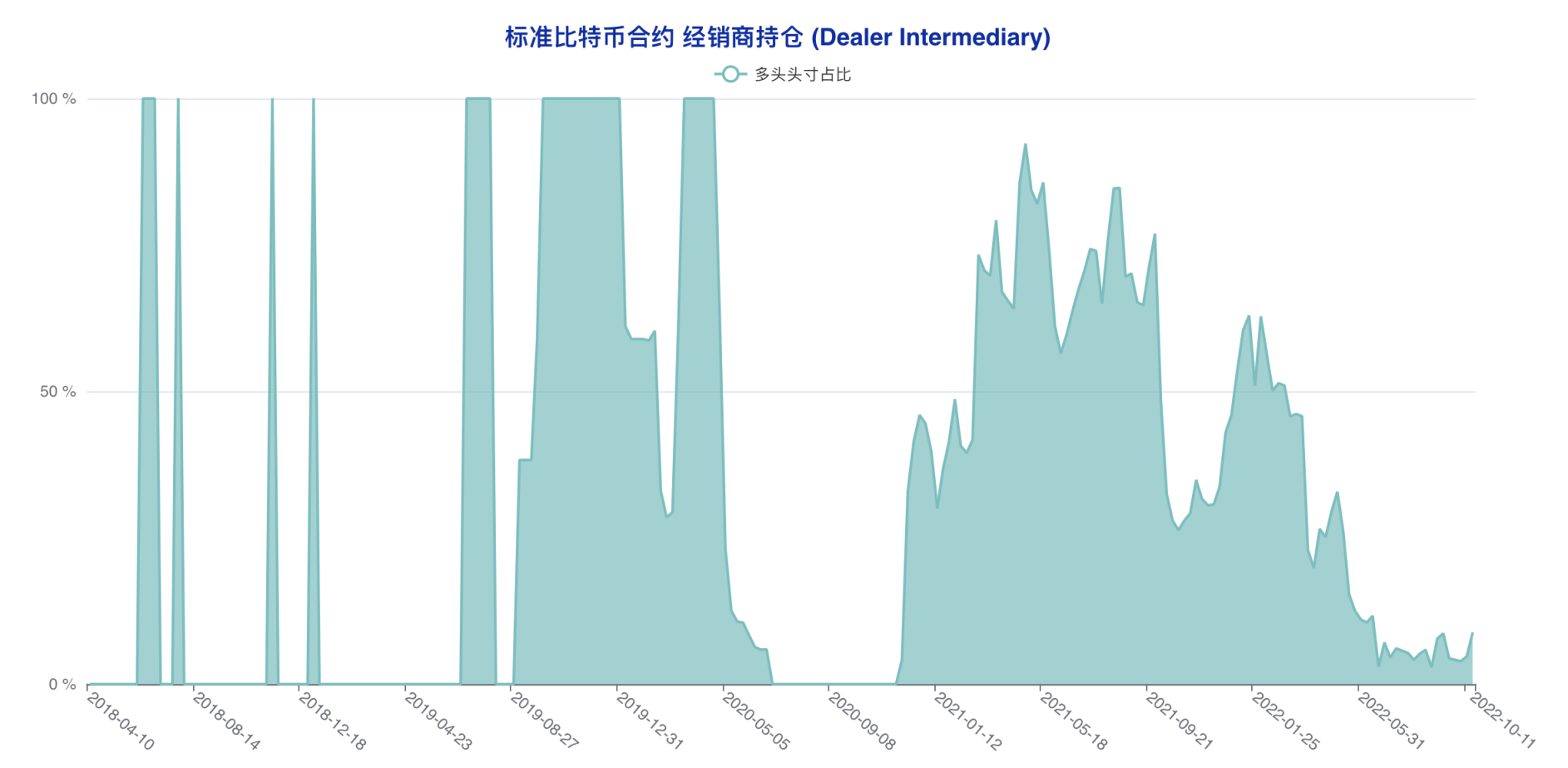

规模最大的经销商账户多头头寸自 124 上升至 246,空头头寸自 2487 上升至 2553,规模最大的机构账户在最新统计周期内进行了多空双向同步增持,在上一统计周期进行了净多调仓后,大型机构虽然没有继续进行单边调仓,但是最新统计周期内多头头寸再度近乎翻倍,而空头头寸仅进行了小幅增持,由此可见在行情横向拉锯的环境中,这类机构账户对于后市偏多的态度并未发生变化,前瞻导向性的意义依旧存在。

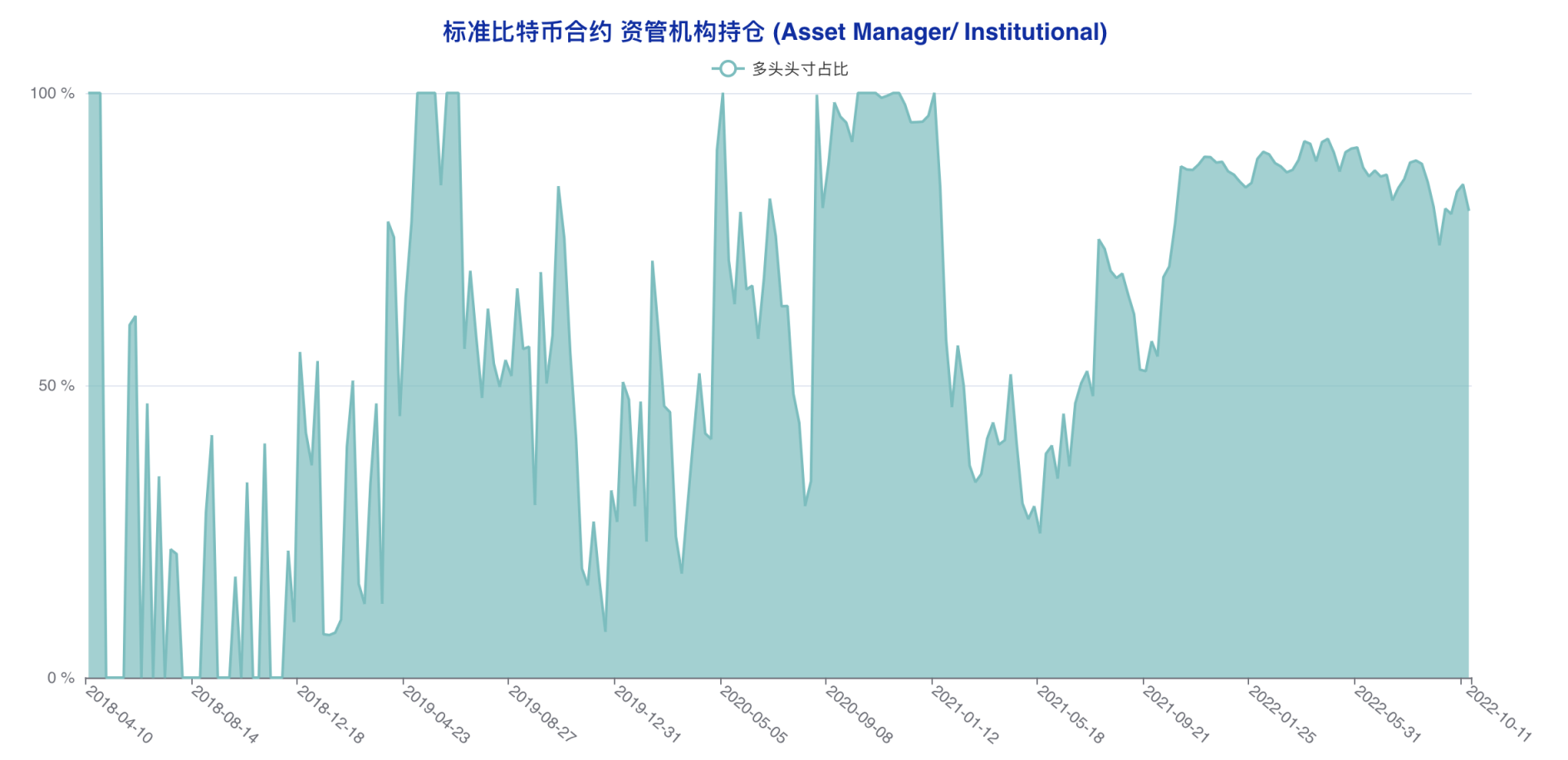

资管机构多头头寸自 6028 下降至 5902,空头头寸自 1117 上升至 1486,资管机构此前连续两个统计周期的净多调仓告一段落,在最新统计周期内进行了净空调整。在横盘的状态下资管机构做出了与经销商账户相悖的选择,一定程度上加大了短期市场参与者参照大型机构进行方向选择的难度,同时也表现出了短期市场多空博弈的激烈程度正在进一步加大。

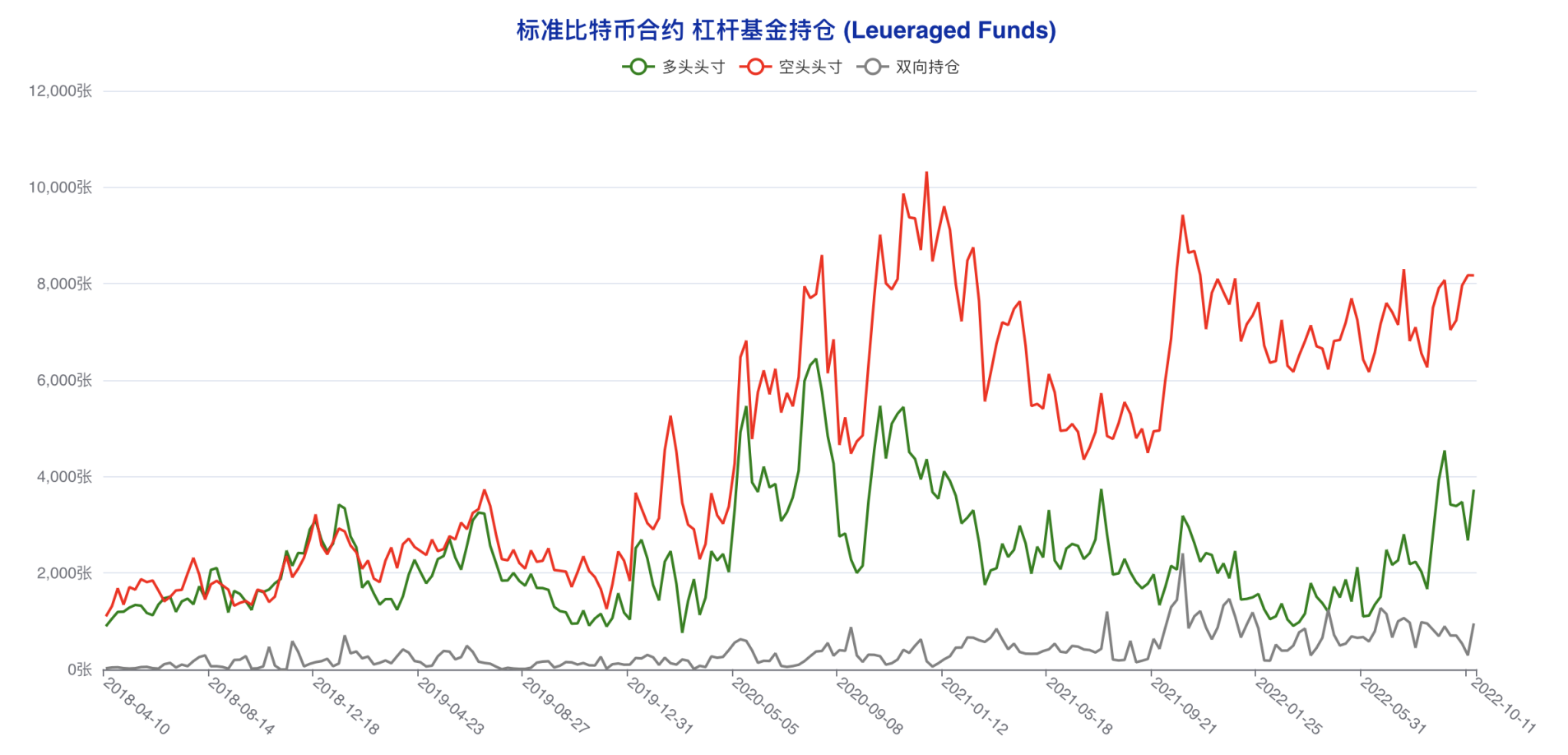

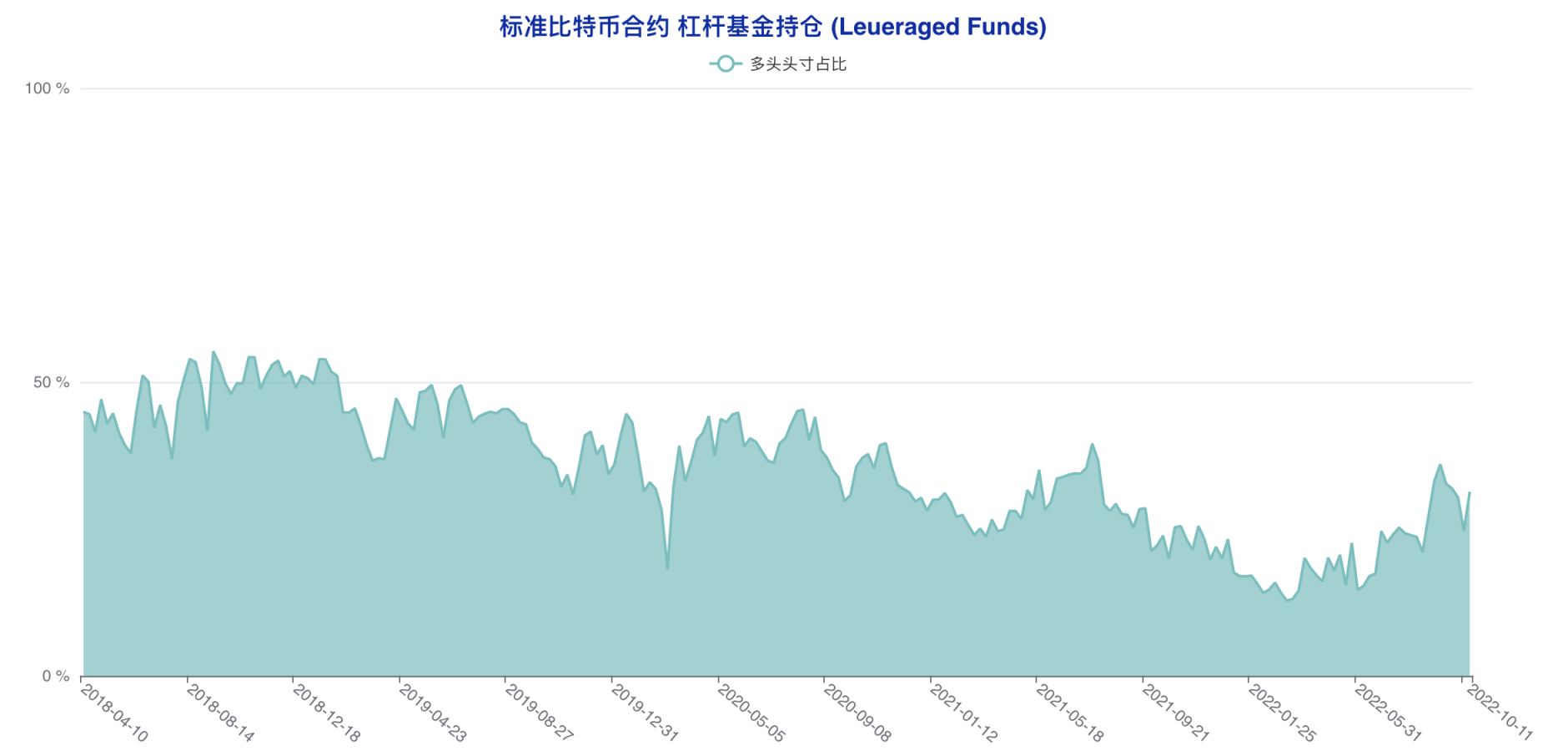

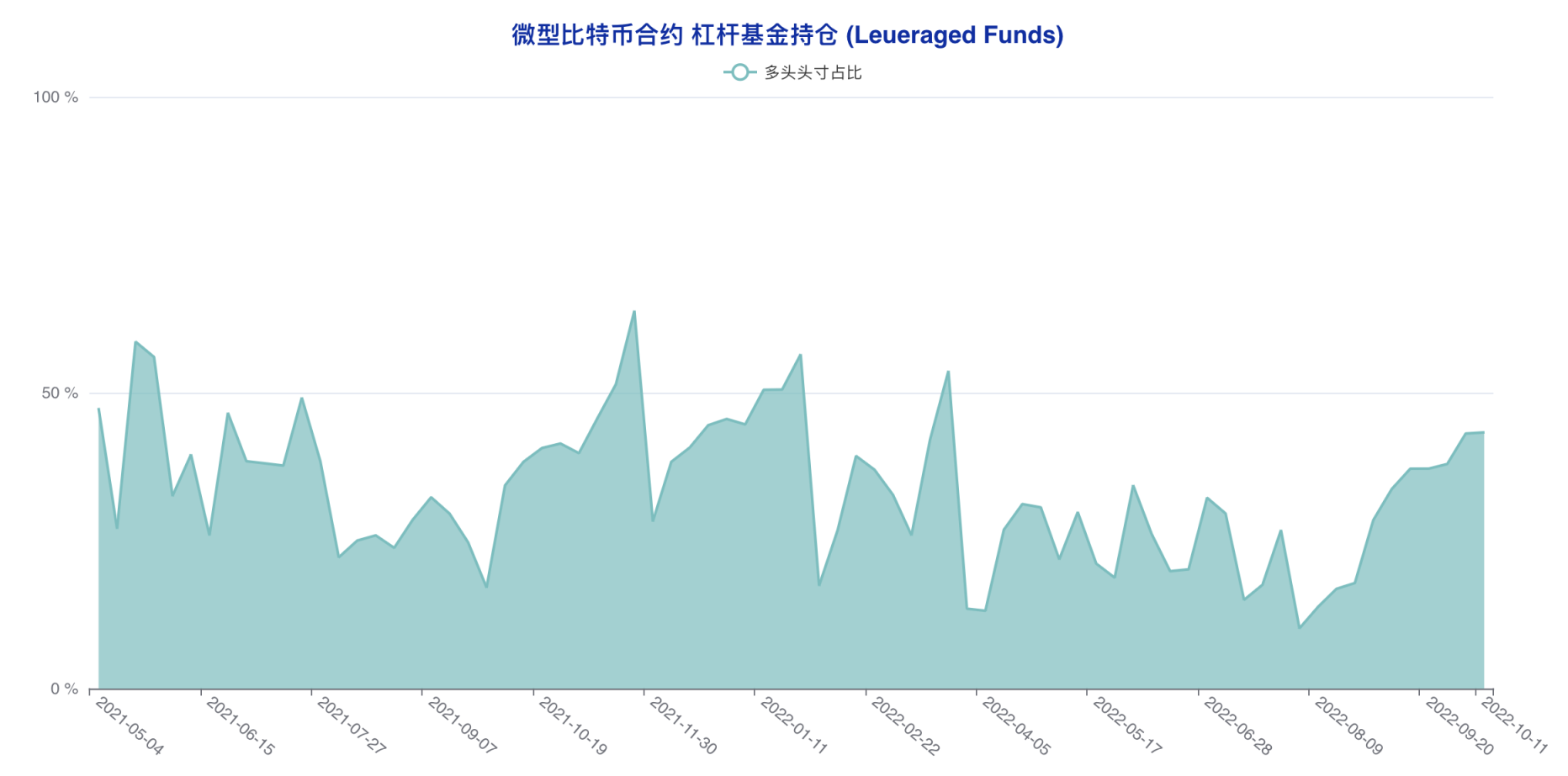

杠杆基金多头头寸自 2682 上升至 3722,空头头寸自 8175 下降至 8172。杠杆基金在最新统计周期内进行了清晰的净多调仓,一改过去几个周期内持续的净空思路。资管机构与杠杆基金两类机构账户双双在最新统计周期内调转了调仓方向,足以显示出市场的纠结状况。

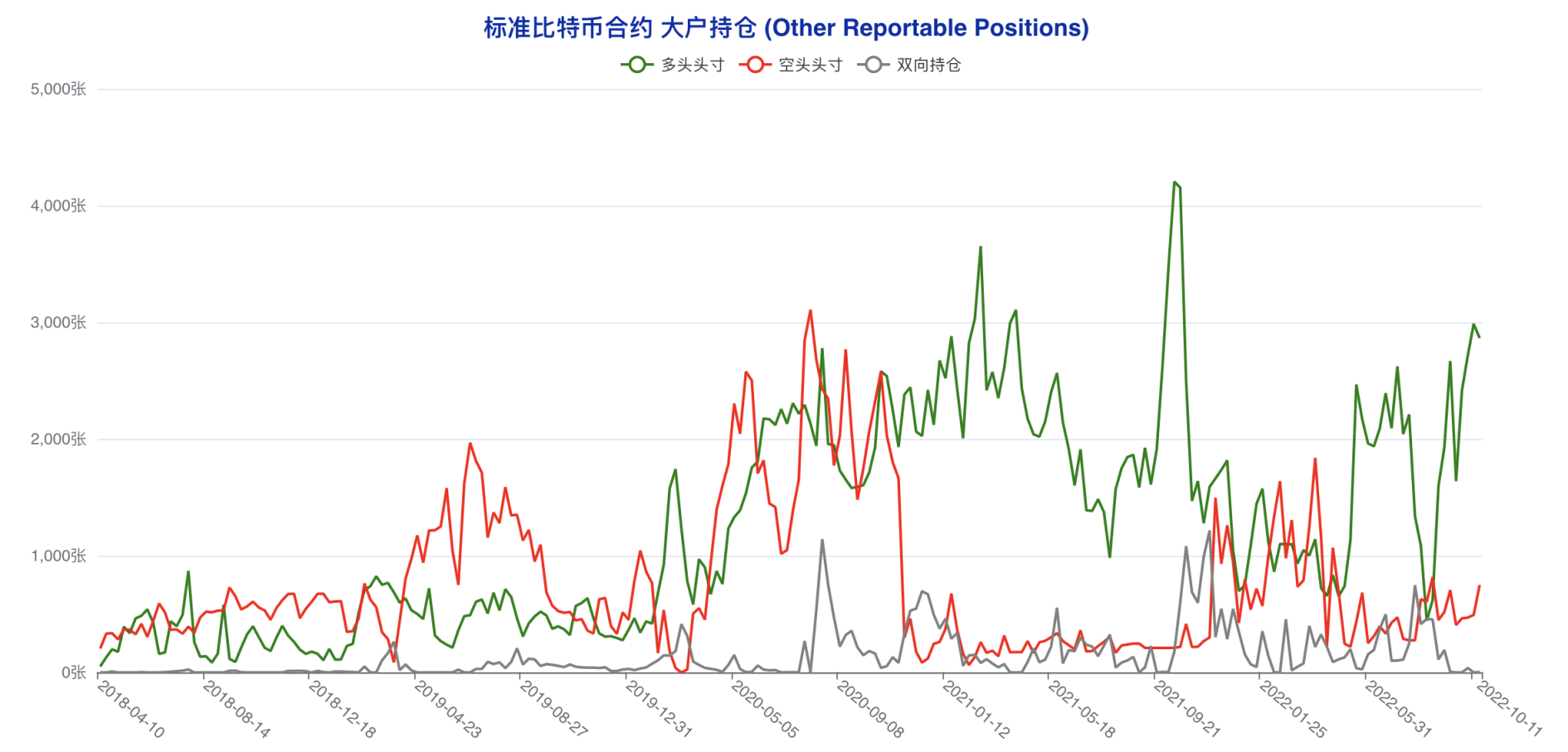

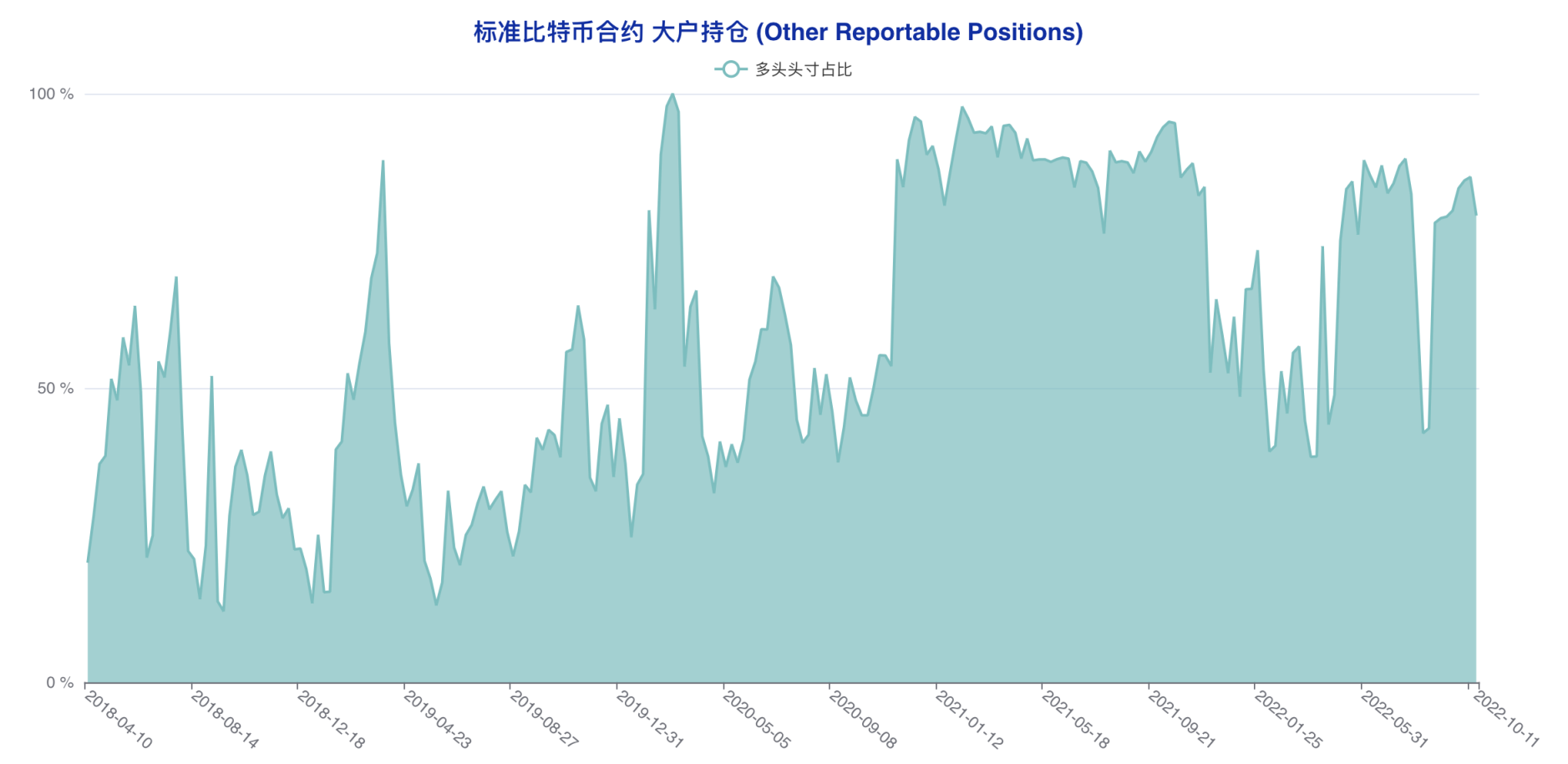

大户账户多头头寸自 2985 下降至 2867,空头头寸自 493 上升至 746,大户账户在最新统计周期内进行了净空调仓,这类账户在过去几个统计周期内偏乐观的状况同样被「颠覆」。

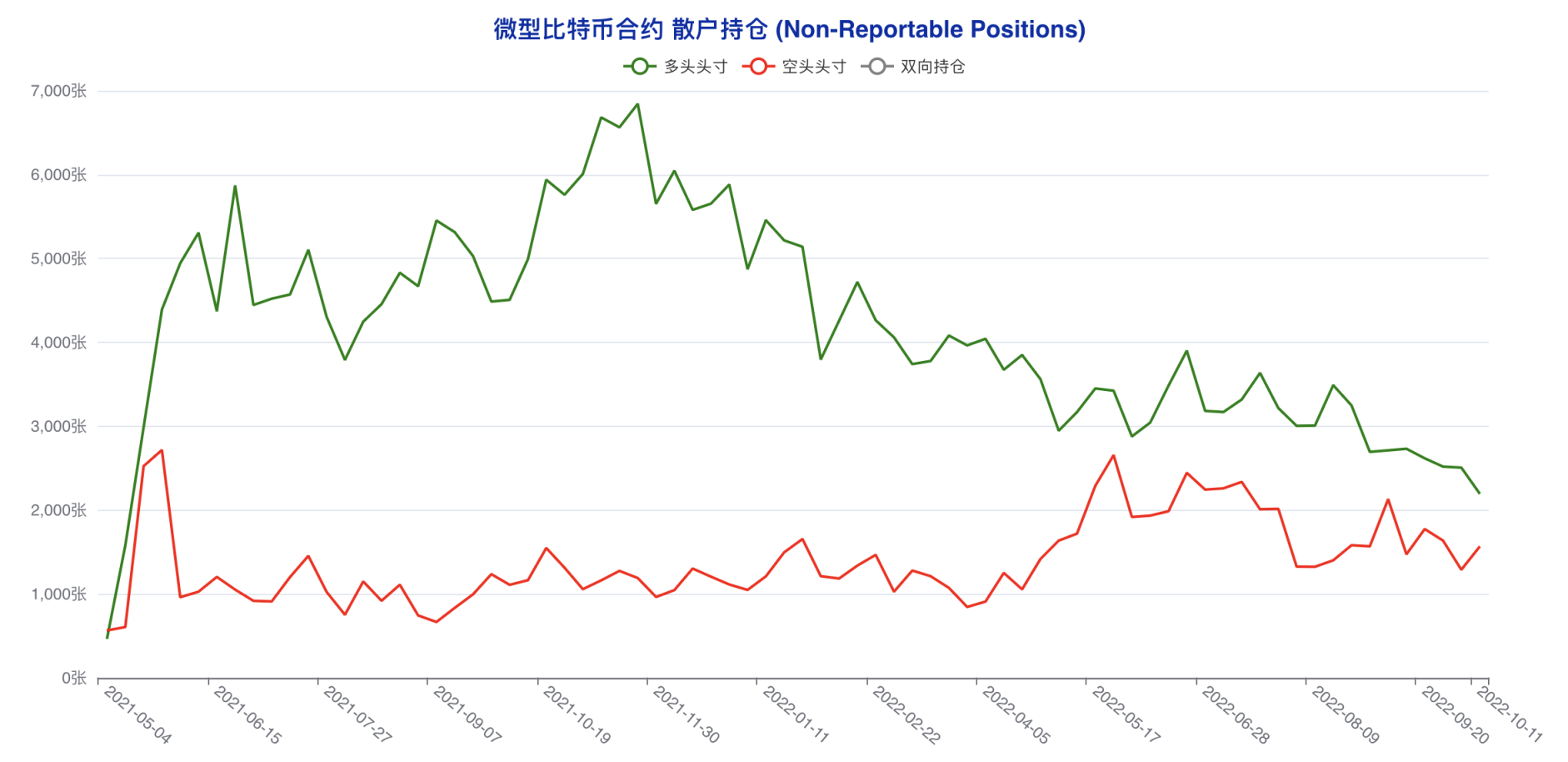

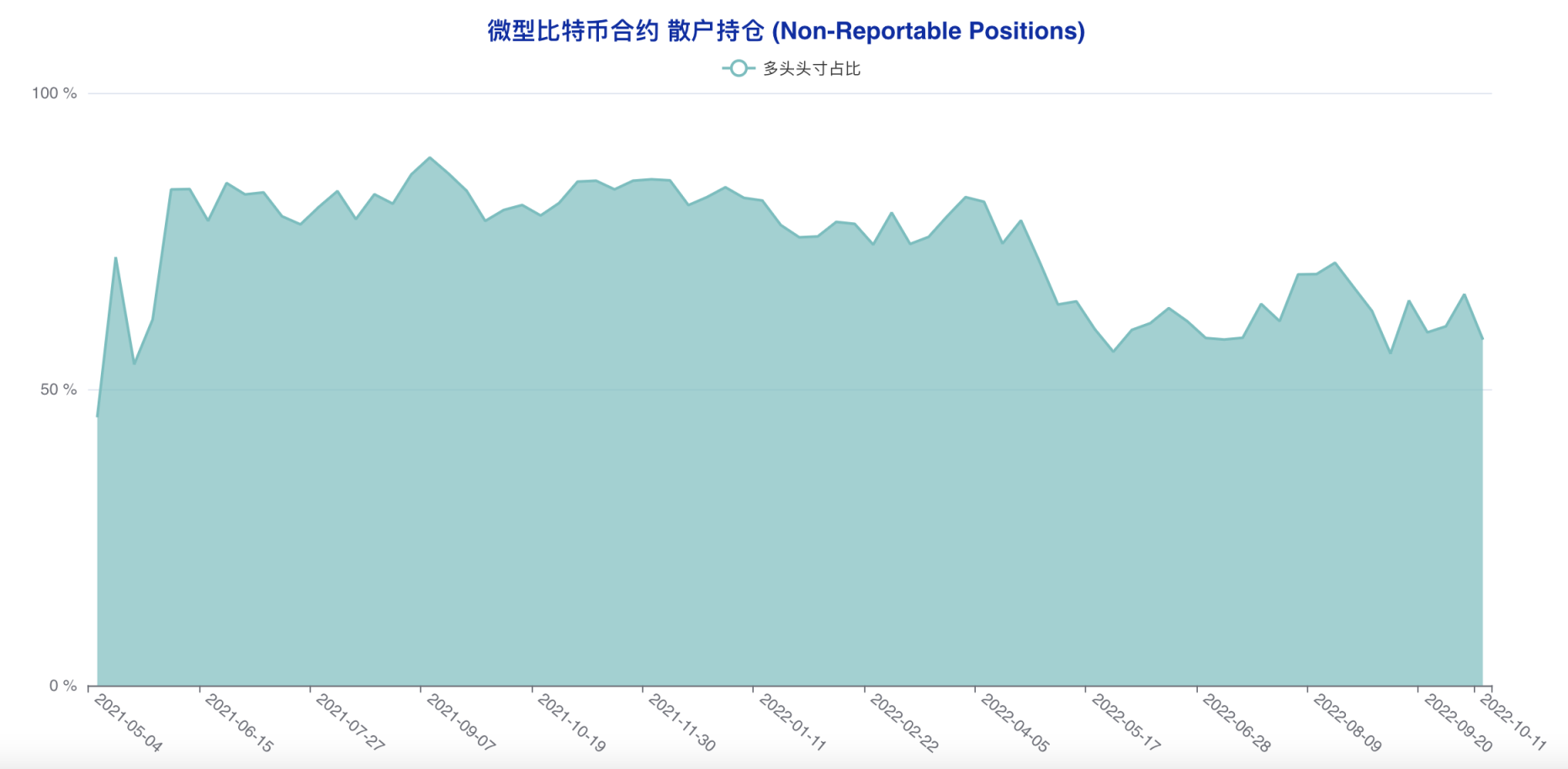

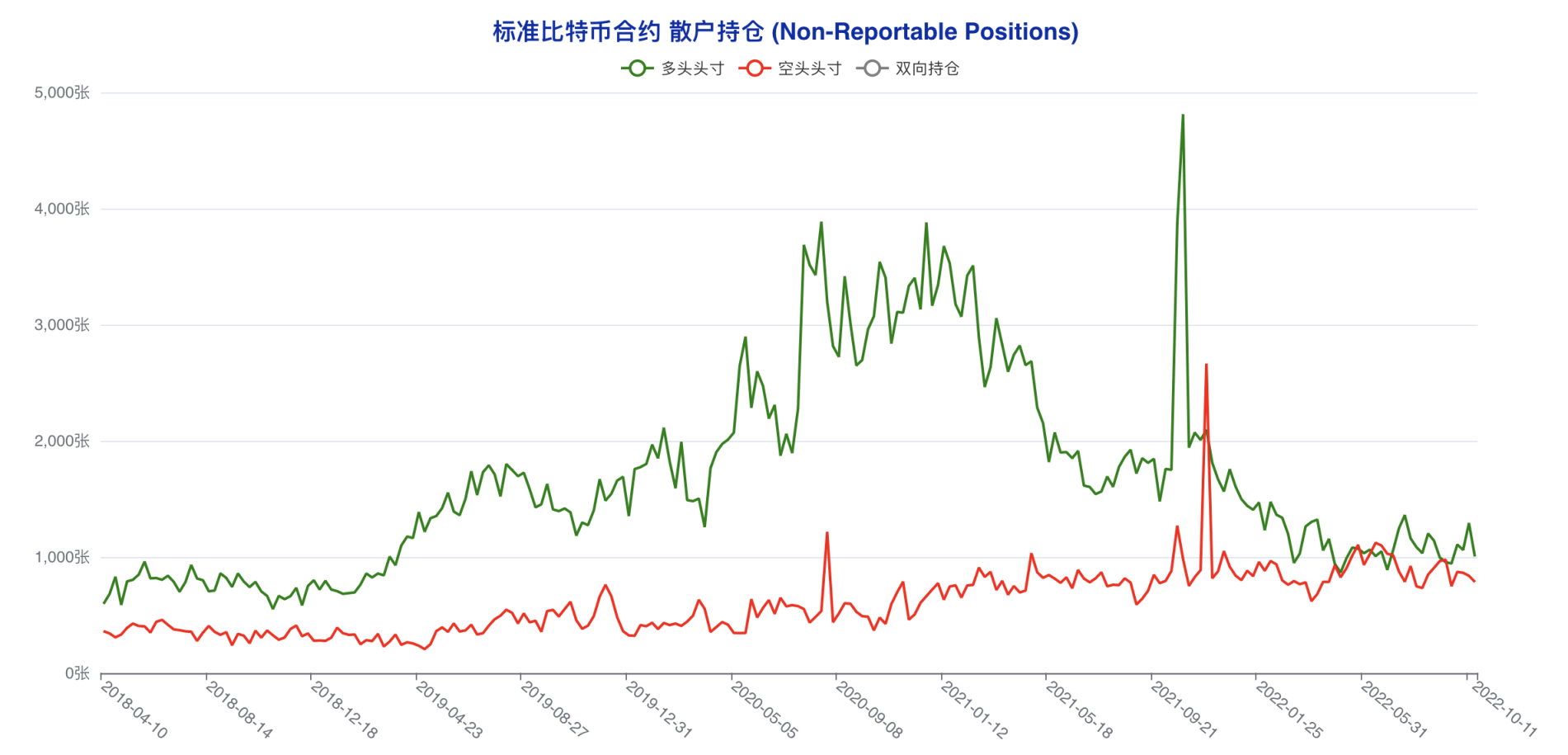

散户多头头寸自 1291 下降至 1007,空头头寸自 838 下降至 787,散户在最新统计周期内进行了多空双向同步减持,多单持仓占比出现了比较明显的下降,这种倾向与前两个统计周期的表达同样相反。

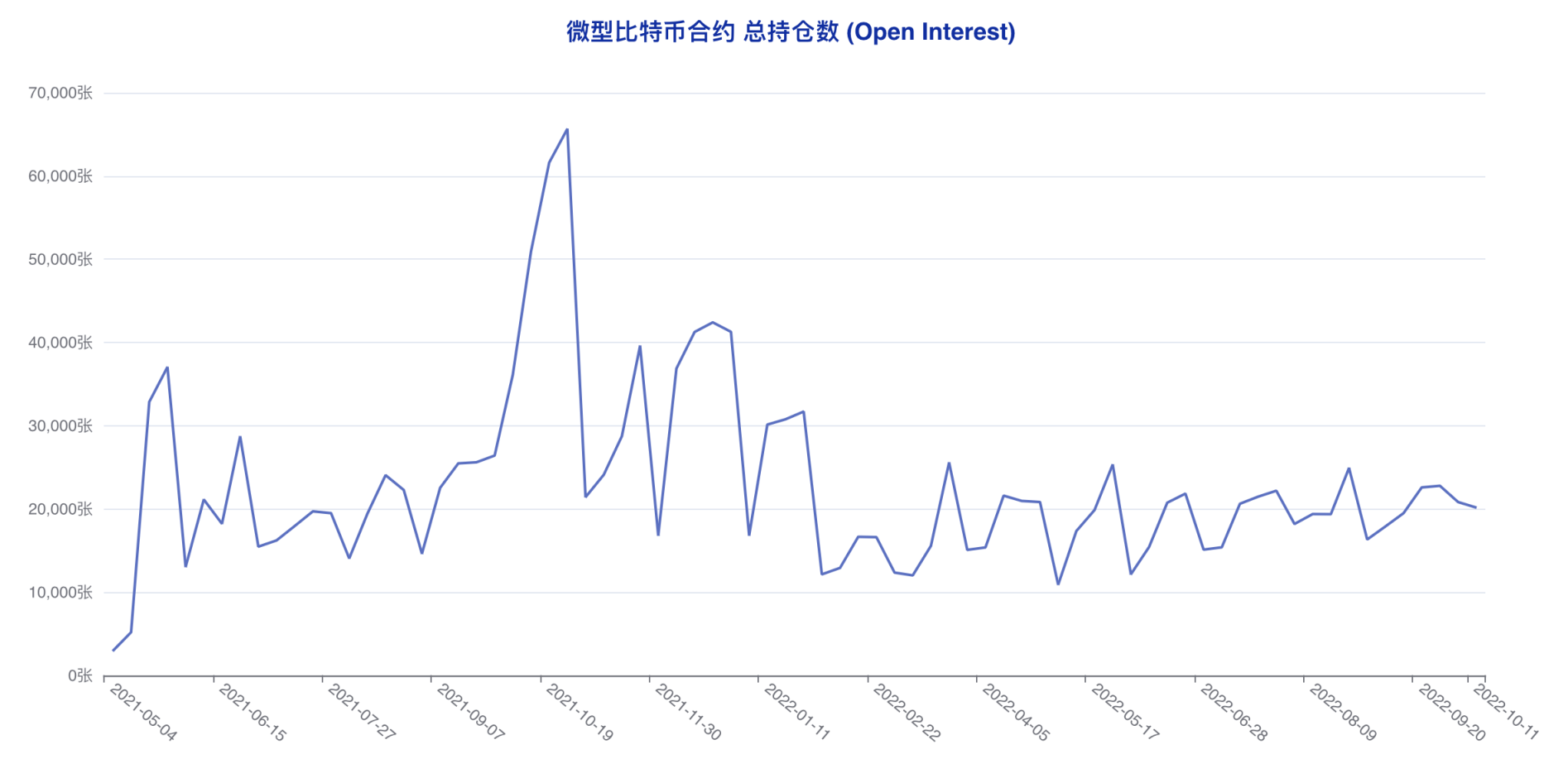

比特币微型合约总持仓量自 20839 下降至 20173。

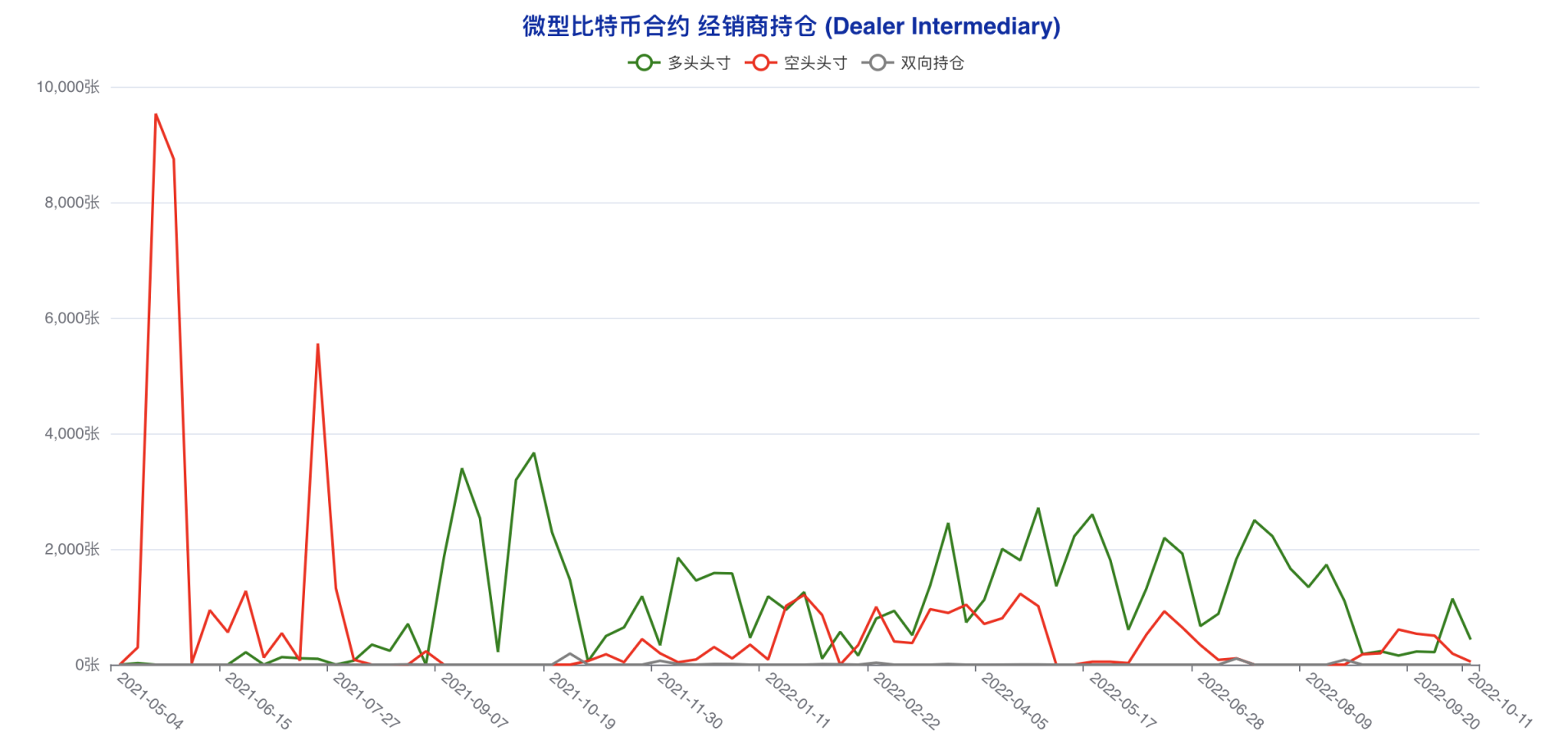

经销商账户多头头寸自 1139 下降至 438,空头头寸自 190 下降至 52,经销商账户在微型合约中进行了多空双向同步减持,在标准合约大举加仓的背景下,这类账户在微型合约进行了适当的风险对冲操作。

资管机构账户多头头寸自 20 张上升至 89 张,空头头寸自 1305 张下降至 1290 张,资管机构在微型合约中进行了小幅度的净多调仓,标准的与标准合约反向调仓,常规的对冲操作,展现出了这类账户对于后市不明确的单边倾向。

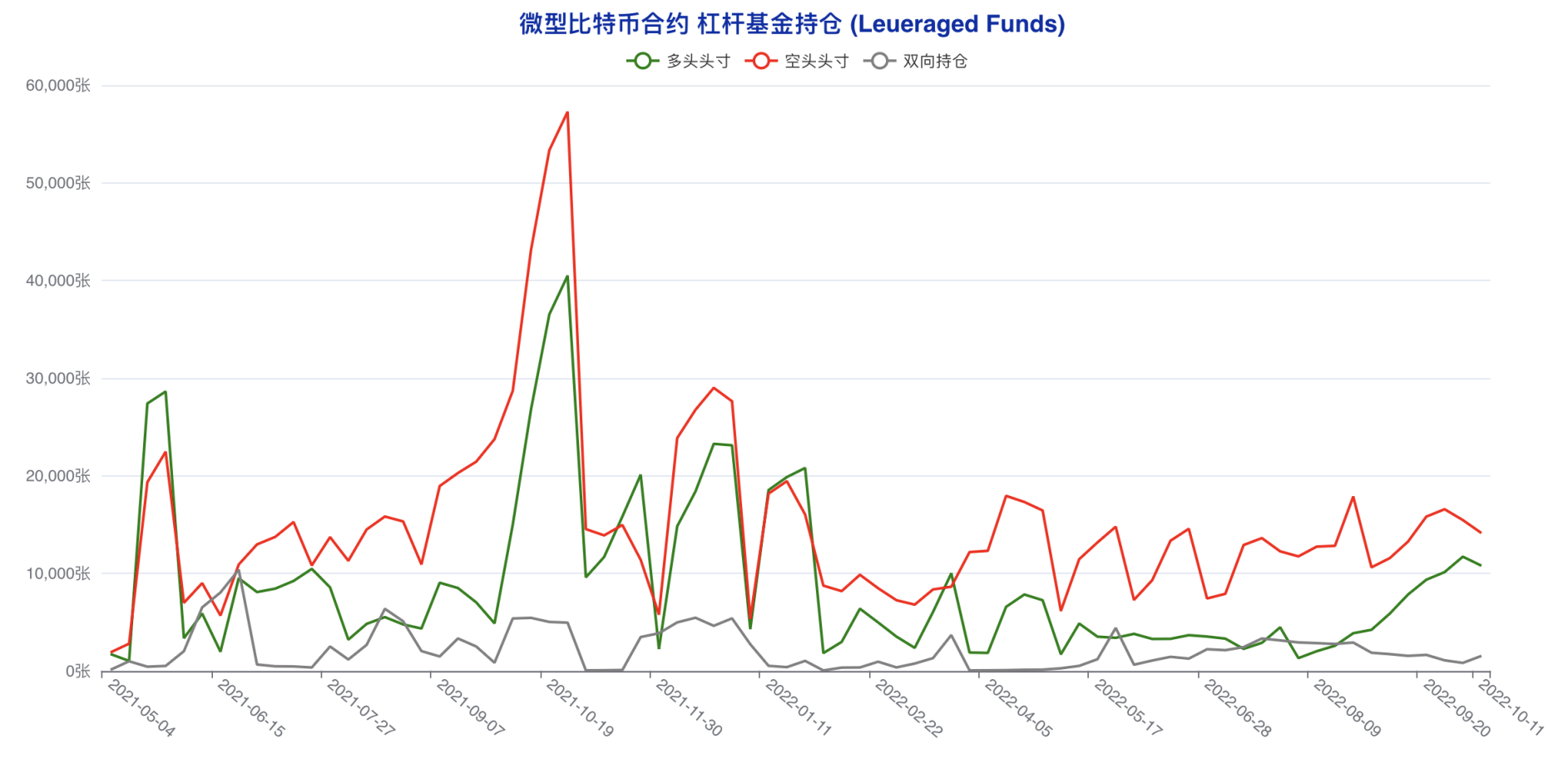

杠杆基金多头头寸自 11719 下降至 10809,空头头寸自 15469 下降至 14158,杠杆基金在微型合约中进行了多空双向同步减持,同样是常态化的风险对冲处置。

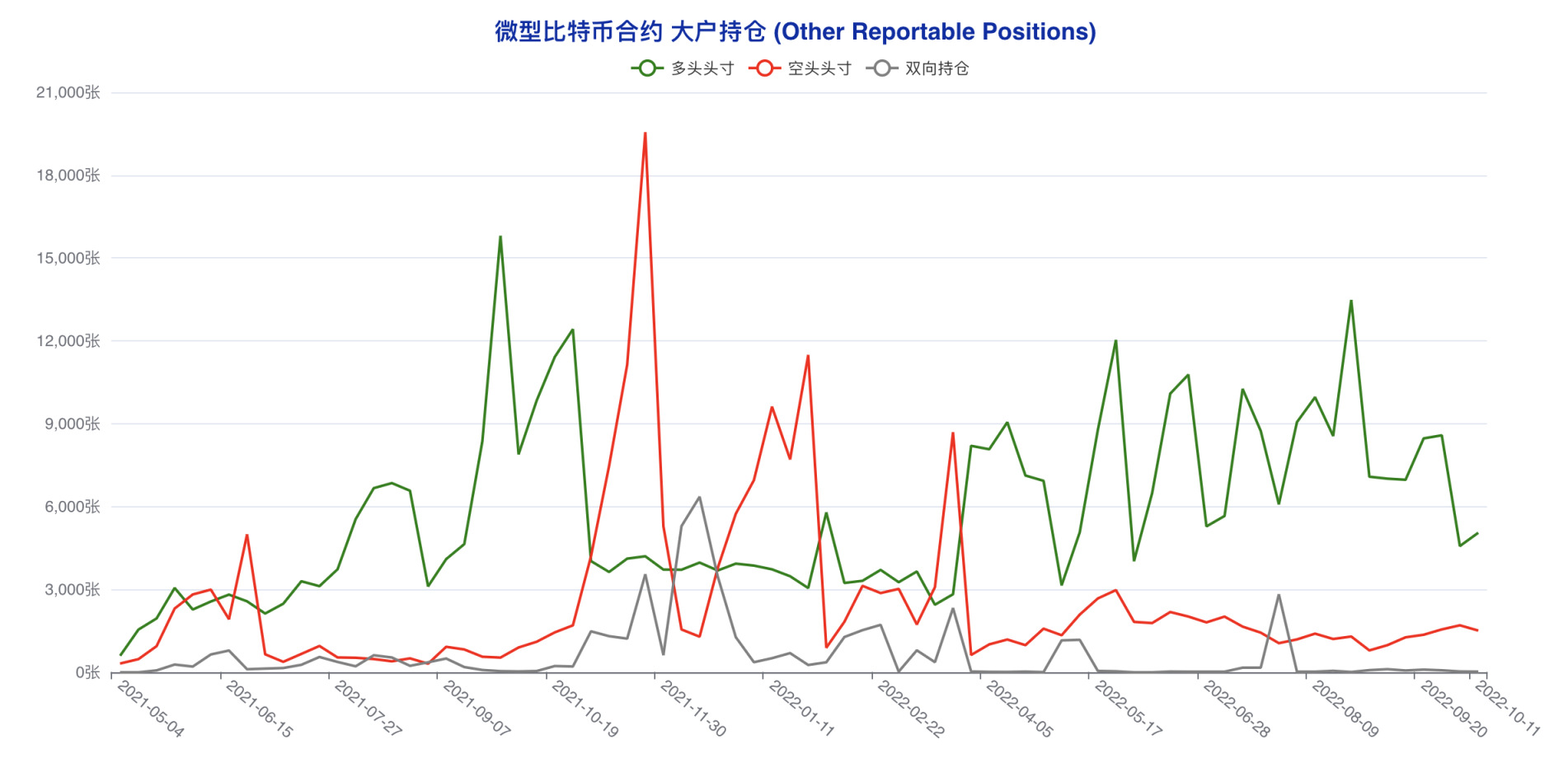

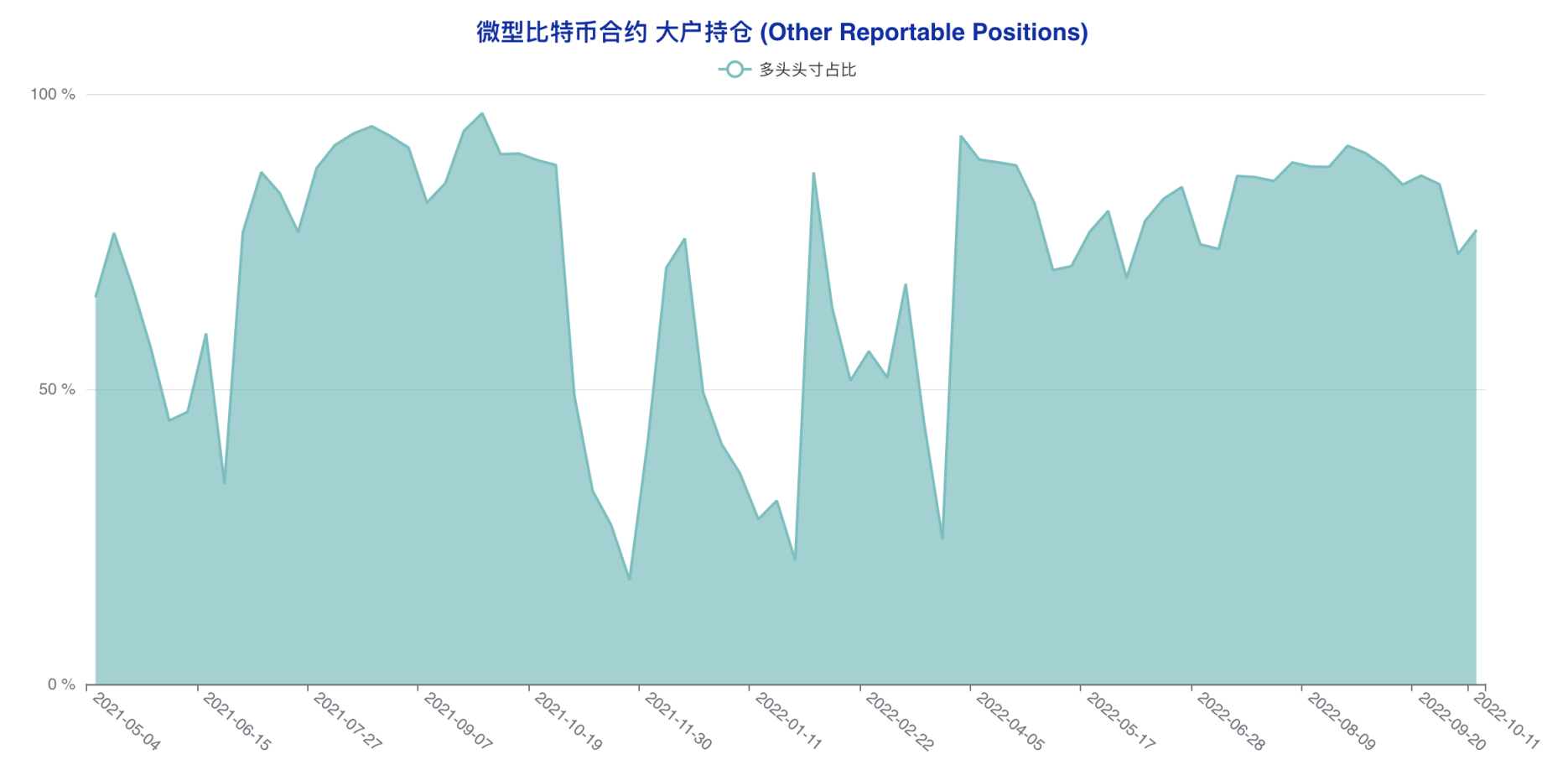

大户多头头寸自 4571 上升至 5045,空头头寸自 1702 下降至 1514,大户账户在微型合约中进行了清晰的净多调仓,同样与标准合约的选择相反,同样是常规的风控处理。

散户多头头寸自 2507 下降至 2198,空头头寸自 1290 上升至 1565,散户在微型合约中进行了净空调仓,在前几个统计周期内态度偏多,最新统计周期标准合约没有明确表达的情况下,散户在微型合约中做出了净空选择,同样巩固了这类账户也在最新统计周期内转向的思路,并加剧了短期市场的纠结程度。