Autor: David, Chao Xiang Research

Chao Xiang Guide: Cerebras (CBRS) presenta su primer informe trimestral tras la OPV. Los ingresos principales del Q1 alcanzan 191 millones de dólares, un aumento interanual del 92%, superando las expectativas del mercado. Sin embargo, la previsión del margen bruto principal del Q2 cae drásticamente del 46.5% al 36%-38%, y el precio de las acciones cae más del 10% en operaciones fuera de horario. Esta compañía, que fabrica chips con obleas enteras y apuesta por el mercado de la inferencia de IA, tiene un contrato con OpenAI por más de 20 mil millones de dólares y un marco de cooperación con AWS. La guía de ingresos anuales es de 855-865 millones de dólares. Los datos de crecimiento son sólidos, pero la controversia sobre su valoración también es grande.

Puntos clave a observar

- Ingresos superan expectativas, guía aún más optimista. Ingresos principales del Q1: 191.3 millones de dólares (+92% interanual), por encima del consenso de aproximadamente 181 millones. Guía de ingresos principales anuales: 855-865 millones de dólares (+69% interanual), por encima de la expectativa del mercado de 828 millones. Según GAAP, los ingresos por servicios en la nube son 82.8 millones de dólares, un aumento del 178%, el segmento de más rápido crecimiento.

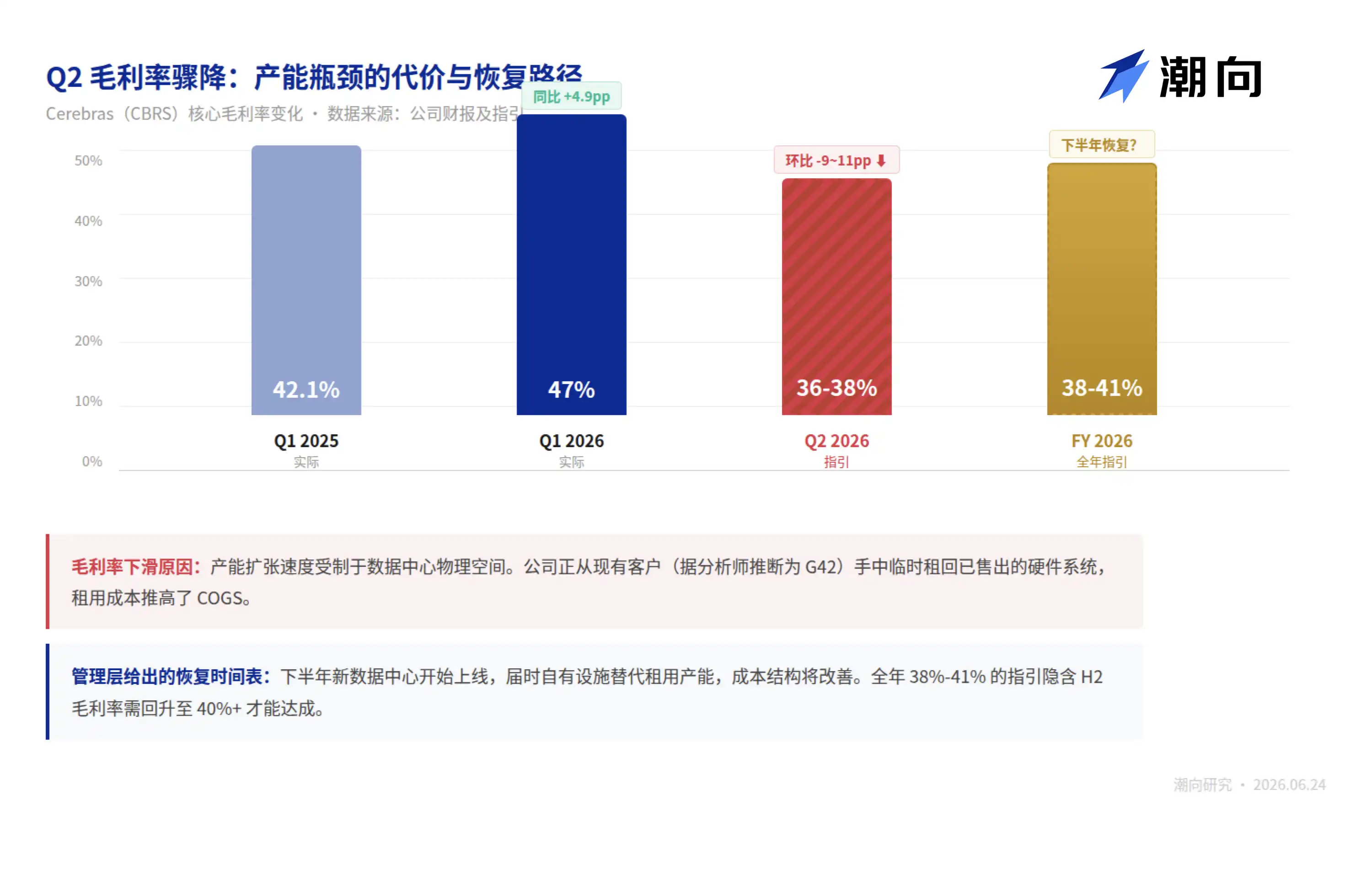

- La fuerte caída en la guía de margen bruto es la mayor noticia negativa del trimestre. Margen bruto principal del Q1: 47%, casi 5 puntos porcentuales más que el año anterior. Pero la guía para el Q2 baja al 36%-38%, una caída de unos 10 puntos porcentuales respecto al Q1; guía anual del 38%-41%. La administración atribuye esto a la insuficiencia de capacidad en los centros de datos: la empresa está alquilando temporalmente sistemas de clientes existentes que han comprado hardware para desplegar capacidad, empeorando los costes a corto plazo. Las acciones caen más del 10% fuera de horario.

- Concentración de clientes muestra dirección de mejora, pero está lejos de resolverse. En el año fiscal 2025, el 86% de los ingresos provienen de dos entidades vinculadas a Emiratos Árabes Unidos (MBZUAI 62%, G42 24%). OpenAI comenzará a contribuir a los ingresos en febrero de 2026, y la cooperación con AWS probablemente no se reflejará financieramente hasta 2027. La verdadera diversificación de ingresos no se verificará hasta 2027.

- La valoración cotiza hasta 2028. A un precio fuera de horario de aproximadamente 200 dólares, CBRS cotiza a unas 90 veces los ingresos de los últimos doce meses; incluso utilizando la guía anual media de 860 millones, el P/S a plazo sigue siendo superior a 50 veces. El precio objetivo medio de 10 analistas es de 300 dólares (rango 250-340), con la premisa implícita de que el contrato de más de 20 mil millones de dólares con OpenAI y el despliegue en AWS se cumplan a tiempo y en cantidad.

- Factores catalizadores y de presión coexisten a corto plazo. Catalizadores: aceleración del despliegue de 750MW de potencia de cálculo de OpenAI, implementación de la solución de inferencia de AWS, puesta en marcha de nueva capacidad en centros de datos en la segunda mitad del año. Factores de presión: el período de bloqueo contiene cláusulas de desbloqueo anticipado no convencionales (se puede activar si la capitalización bursátil supera los 40 mil millones de dólares, cercano al umbral actual), ruta de recuperación del margen bruto incierta, OpenAI aún no es rentable y ya está reduciendo algunos compromisos de capacidad de cálculo.

El informe revela la transformación del modelo de negocio: de vender chips a vender potencia de cálculo

El cambio más fácil de pasar por alto en el informe del Q1 es el cambio en la estructura de ingresos.

En la metodología principal, ingresos por hardware: 111.6 millones de dólares (58% del total); ingresos por servicios en la nube: 79.8 millones (42%). Hace un año, la proporción era aproximadamente 70:30. Los ingresos por servicios en la nube crecieron un 167% interanual, casi el triple que el hardware.

La administración lo dejó más claro en la conferencia telefónica:

Los ingresos por hardware disminuirán temporalmente en los próximos trimestres, ya que la empresa desplegará más capacidad de hardware en su propia nube para cumplir con los contratos de potencia de inferencia de OpenAI y AWS, en lugar de venderlos directamente a clientes. Cerebras está pasando de ser una empresa que vende chips a una que vende potencia de cálculo.

Esta transformación también explica directamente la fuerte caída del margen bruto en el Q2.

Un analista preguntó en la conferencia telefónica por los detalles del despliegue de capacidad, y la administración reveló:

El cuello de botella actual de la empresa no está en el suministro de chips de TSMC, sino en el espacio físico del centro de datos. Para entregar potencia de cálculo a OpenAI lo antes posible, Cerebras está "alquilando temporalmente" sistemas de hardware ya vendidos a G42 (su mayor cliente anterior y también un inversor minoritario).

Alquilar instalaciones de terceros para desplegar sus propios sistemas empeorará la estructura de costes a corto plazo, razón principal de la caída del margen bruto del 47% al 36%-38%. El calendario dado por la administración es que los nuevos centros de datos comenzarán a operar en la segunda mitad del año, momento en el que la presión de costes se aliviará.

La estructura financiera del contrato con OpenAI también merece un análisis. En superficie, es una compra de potencia de cálculo a largo plazo por más de 20 mil millones de dólares, pero subyacen tres capas de relación: OpenAI proporcionó a Cerebras un préstamo de 1 mil millones de dólares para capital operativo (en el balance del Q1 se refleja como 621 millones en préstamos corrientes y 362 millones en préstamos no corrientes), al tiempo que obtuvo warrants de compra de acciones de Cerebras.

Es decir, OpenAI juega simultáneamente el triple papel de mayor cliente, acreedor y posible accionista de Cerebras. La advertencia de riesgo en el documento S-1 indica que si Cerebras no entrega la capacidad según lo acordado, OpenAI tiene derecho a rescindir el contrato y exigir el reembolso del préstamo.

El marco de cooperación con AWS adopta una arquitectura de "inferencia separada": el chip Trainium 3 de AWS se encarga de procesar la entrada de palabras clave (fase de prefill), y el sistema CS-3 de Cerebras se encarga específicamente de generar la salida a alta velocidad (fase de decode). Este diseño permite que Cerebras no tenga que asumir toda la cadena de inferencia, sino solo la parte donde su ventaja de velocidad es mayor. Sin embargo, la administración se negó a revelar el tamaño específico de la cooperación con AWS en la sesión de Q&A, y dijo que la contribución a los ingresos no se verá reflejada financieramente hasta 2027.

La característica común de estos dos grandes contratos es: El volumen del contrato es enorme, pero la ruta de ejecución es muy larga y depende en gran medida del progreso de construcción de los centros de datos de Cerebras.

La guía de ingresos anuales de 855-865 millones de dólares significa que los últimos tres trimestres deben promediar alrededor de 220 millones cada uno, y el crecimiento debe acelerarse trimestralmente. Según la administración, "la tasa de crecimiento interanual de cada trimestre de 2026 aumentará, con más ingresos concentrados en la segunda mitad del año".

Lógica alcista: nueve bancos de inversión compran simultáneamente, ¿qué están comprando?

El 8 de junio, el primer día tras el fin del período de silencio tras la OPV, nueve bancos suscriptores iniciaron coberturas simultáneamente, otorgando todos calificaciones de compra o aumento de posición. CBRS subió un 18.3% ese día. Esta "avalancha" de optimismo colectivo no es rara en nuevas emisiones estadounidenses (los bancos suscriptores tienen intereses alineados por naturaleza), pero su lógica apunta a la misma proposición central.

Proposición uno: El campo de batalla de la potencia de cálculo de IA está pasando del entrenamiento a la inferencia, y las reglas competitivas del escenario de inferencia son diferentes a las del entrenamiento.

El analista de Morgan Stanley, Joseph Moore, en su informe de cobertura inicial del 8 de junio otorga una calificación de aumento de posición y un precio objetivo de 250 dólares. Su argumento central es: el escenario de entrenamiento compite en capacidad de procesamiento total, donde los clústeres de GPU de NVIDIA dominan absolutamente; el escenario de inferencia compite en velocidad y latencia de respuesta individual, porque el modelo debe procesar millones de solicitudes de usuarios por segundo, y la rapidez afecta directamente el coste del servicio y la experiencia del usuario. El chip de oblea completa de Cerebras, con su SRAM integrado de capacidad muy superior a las GPU convencionales, no necesita mover datos frecuentemente a almacenamiento externo, lo que le otorga una ventaja estructural en la latencia de inferencia. Moore afirma que Cerebras es "la única empresa que ha desplegado comercialmente un procesador de oblea completa", con una ventaja de primer movimiento sobre NVIDIA.

El analista de Citi, Atif Malik, otorgó el precio objetivo más alto de la cobertura: 340 dólares. Mizuho, en un informe del 8 de junio, añadió un detalle técnico: el chip WSE-3 tiene 44GB de SRAM integrado, varias veces más que el último TPU de Google y el LPU de Groq, una diferencia a nivel de hardware que no se puede cerrar a corto plazo mediante optimización de arquitectura.

Proposición dos: Los dos grandes contratos llevan a Cerebras de una "historia tecnológica" a una "historia de ingresos".

El contrato con OpenAI supera los 20 mil millones de dólares, cubre 750MW de potencia de inferencia y es de entrega a varios años. Amortizado en cinco años, solo este contrato contribuiría con unos 4 mil millones de dólares anuales de ingresos, casi 5 veces la guía de ingresos anuales de 2026. Aunque la administración se niega a revelar el monto específico de la cooperación con AWS, el marco ya está confirmado: la capacidad de inferencia de Cerebras estará disponible para clientes corporativos globales a través de Amazon Bedrock.

Los datos del Q1 proporcionan una verificación temprana. OpenAI comenzó a desplegar sistemas Cerebras en febrero, y los ingresos por servicios en la nube saltaron de menos de 30 millones de dólares en el mismo trimestre del año anterior a casi 80 millones en un trimestre. Según la administración, "la tasa de crecimiento interanual de cada trimestre de 2026 aumentará, con más ingresos concentrados en la segunda mitad del año", y la guía anual de 855-865 millones supera el consenso de 828 millones.

Proposición tres: La densidad de cobertura tras el fin del período de silencio es en sí misma una señal.

El precio objetivo medio de 10 analistas es de 300 dólares, el más bajo 250 (Morgan Stanley), el más alto 340 (Citi). A un precio fuera de horario de 200 dólares, el precio objetivo medio implica un espacio alcista de aproximadamente el 50%. Wedbush (objetivo 270), Needham (300), Barclays (280), TD Cowen (275), Craig-Hallum (compra) iniciaron coberturas la misma semana.

La lógica alcista subyacente se puede resumir en una frase:

Si la inferencia de IA se convierte en un mercado de potencia de cálculo mayor que el entrenamiento (varias instituciones predicen que el gasto en potencia de inferencia superará al de entrenamiento en 2027), y la ventaja de velocidad de Cerebras es real y sostenible, entonces solo necesita capturar un 3%-5% del mercado donde NVIDIA tiene más del 80% de participación para respaldar su valoración actual.

Lógica bajista: margen bruto, concentración de clientes y la fragilidad de una valoración de 50 mil millones de dólares

Los tres argumentos alcistas tienen sus contraargumentos.

Contraargumento uno: La barrera de protección de la ventaja de velocidad en inferencia podría ser más estrecha de lo que se cree.

La ventaja de velocidad de Cerebras se basa en la capacidad de SRAM integrado, pero NVIDIA no está esperando. NVIDIA aumentó significativamente el ancho de banda HBM en su chip B300 lanzado en marzo, y la arquitectura LPU de Groq también está iterando rápidamente en inferencia.

Desde otro ángulo: Los clientes de Cerebras están altamente concentrados en OpenAI y AWS, y OpenAI es a su vez uno de los mayores compradores de GPU de NVIDIA, y AWS también cubre cada vez más escenarios de inferencia con su chip Trainium de diseño propio. Los grandes clientes de Cerebras están apostando simultáneamente por soluciones alternativas, lo que significa que su prima de velocidad enfrentará presión continua en las negociaciones de precios.

Contraargumento dos: La caída del margen bruto podría no ser solo "temporal".

La administración atribuye la caída del margen bruto del Q2 del 47% al 36%-38% a los costes de alquiler temporal por insuficiencia de capacidad en centros de datos. Pero esta explicación supone que "los costes mejorarán cuando los nuevos centros de datos entren en línea en la segunda mitad del año".

Considerando que la escala de ingresos saltará en la segunda mitad del año (la administración dice explícitamente que los ingresos se concentrarán al final), y que la puesta a punto de capacidad de los nuevos centros de datos en sí requiere tiempo e inversión de capital, esta ruta de recuperación no es fácil.

Un problema más profundo es el impacto de la transformación del modelo de negocio en el margen bruto. Cerebras pasa de vender hardware a vender potencia de cálculo en la nube, lo que significa asumir los costes de construcción, operación y depreciación de centros de datos. A medida que los gastos de depreciación de los centros de datos propios se incluyan, existe incertidumbre sobre si el margen bruto de los servicios en la nube puede mantenerse por encima del 50%. El techo de rentabilidad de este modelo de negocio aún no ha sido probado.

Contraargumento tres: La concentración de clientes es un problema que "ha cambiado de nombre pero no se ha resuelto".

En 2024, G42 contribuyó con el 85% de los ingresos de Cerebras. En 2025, la participación de G42 bajó al 24%, pero MBZUAI (Universidad de Inteligencia Artificial Mohamed bin Zayed) pasó de cero al 62%. El documento S-1 señala claramente que estas dos entidades son "partes relacionadas". Las dos entidades relacionadas de Emiratos Árabes Unidos juntas aún representan el 86% de los ingresos. La diversificación de fuentes de ingresos es más un cambio de nombre que una dispersión real.

Finalmente, el período de bloqueo de la OPV de CBRS contiene una cláusula no convencional:

Si la capitalización bursátil de la empresa supera continuamente los 40 mil millones de dólares, las acciones de los internos pueden desbloquearse antes. A un precio fuera de horario de 200 dólares, la capitalización actual es de aproximadamente 45 mil millones, ya cerca del umbral de activación. En cuanto a las posiciones bajistas, hasta el 29 de mayo, la proporción de ventas en corto es del 17.15% de las acciones en circulación, un nivel relativamente alto. Si el período de bloqueo se desbloquea antes liberando una gran cantidad de acciones de internos, combinado con la presión bajista existente, el precio de las acciones podría enfrentarse a una venta concentrada.