MakerDAO的投票参与率是Uniswap的7倍,Maker治理比Uniswap更加去中心化,部分原因在于社区认可MakerDAO的代表计划。数据不会说谎,让我们一起来看看:

首先要说明的是,本次展示数据集包括最新完成的25次MakerDAO投票(2022年6月22日至8月22日)和最近的25个Uniswap投票快照(2021年11月21日至2022年6月22日)。从时间跨度可以看出,Uniswap的投票频率比MakerDAO要少得多,论坛中的社区整体活动也少很多。

我们基于投票期间的Token循环供应量估算,可以得到以下两个结论:

1、MakerDAO:平均投票使用的Token数量达到14.2万枚MKR,投票参与率为15.7%;

2、Uniswap:平均投票使用的Token数量为880万枚UNI,投票参与率为2.2%。

总结一下就是,当前现有的MKR循环供应量中,有15.7%的Token被用于参与社区治理,而在现有的UNI循环供应量中,只有2.2%的Token被用于参与社区治理。

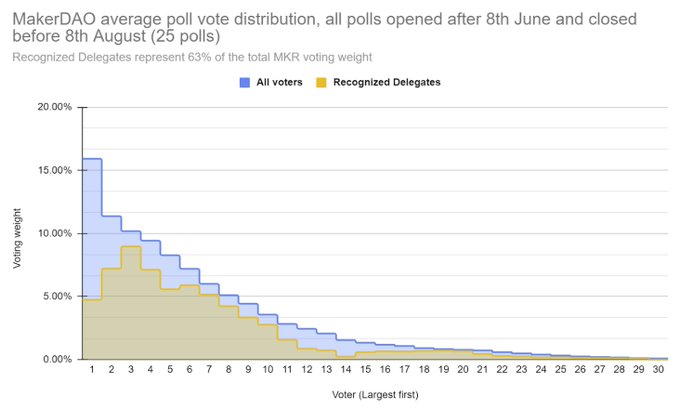

MakerDAO投票分布如下图所示:

从上图中可以看出:

1、整体选民比例通常占总投票数量的15%;

2、认可代表占MKR总投票权重的约63%;

3、非认可代表选民偶尔会参与最有争议的投票,我们从认可代表权重1&2中可以看出一丝端倪。

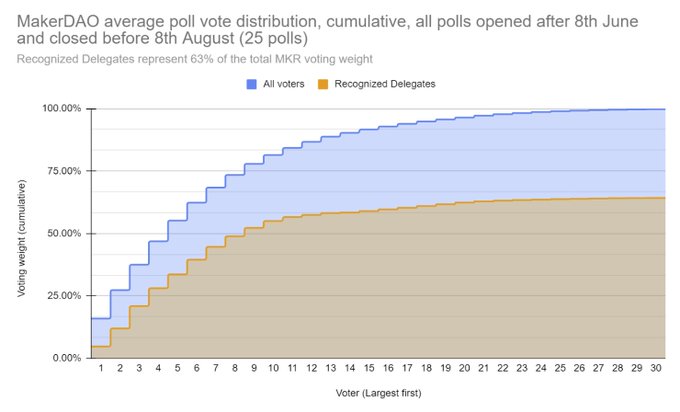

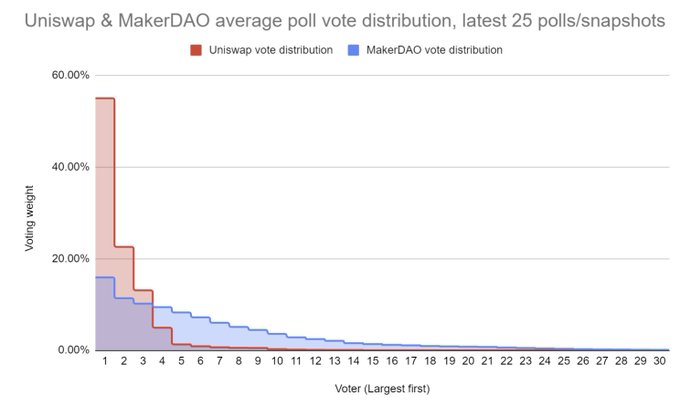

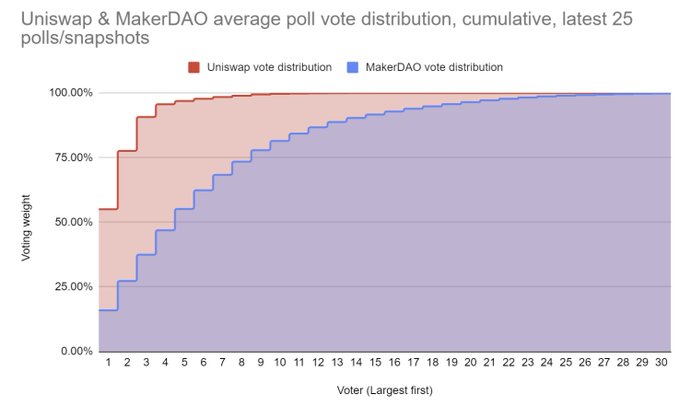

另外从MakerDAO累积概率质量指标可以看出,至少需要5个选民才能获得50%的选票权重(如下图所示)。

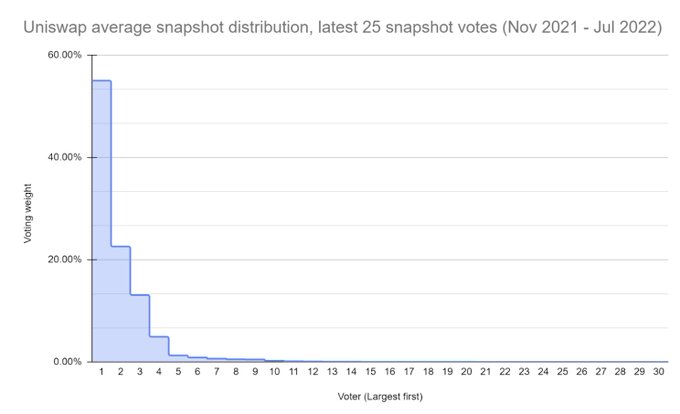

接下来再看看Uniswap的投票情况,数据显示最大的单一选民通常占总票数的50%以上(如下图所示)。

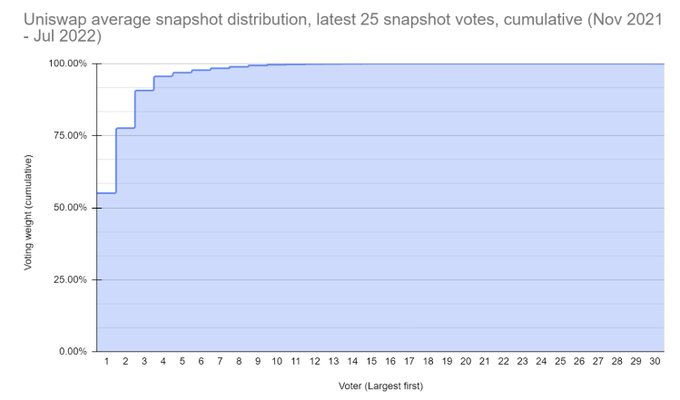

而从Uniswap累积概率质量可以看出,最少只需1个选民就能获得50%的选票权重,只需2位选民代表就能获得75%的权重,只需3位选民就能获得90%的投票权重。

MakerDAO和Uniswap的平均投票分布直接对比如下:

MakerDAO和Uniswap的平均投票分布和累积概率直接对比如下:

总结

1、MakerDAO的投票分布更加健康。

2、MakerDAO的决策过程比Uniswap更加去中心化。

3、认可代表占MakerDAO中活跃投票总供应量的比例相对更大(~63 %) 。

4、Uniswap还没有认可代表投票机制。

注:

1、在某些情况下,本文主要基于地址进行分析,需要注意的是1个地址不等于1个人,有时某个用户会持有多个地址。

2、对于MakerDAO和Uniswap这两个协议,现实可能会比分析的更趋向于中心化一些。

3、从不同时间段收集的数据可能会得到不同结果,因此数据集获取范围需要足够大且具有可比性。