过去五年,去中心化金融(DeFi)经历了从狂热到崩塌的循环,稳定币一次次被证明「不稳定」。

本文以 2025 年 11 月 Stream Finance 崩盘为切入点,结合 Terra、Iron Finance、USDC 等历史案例,揭示了 DeFi 生态反复出现的结构性缺陷:不可持续的高收益、循环依赖、信息不透明、部分抵押、预言机脆弱性,以及基础设施在压力下的全面失效。

以下为原文:

2025 年 11 月的前两周,去中心化金融(DeFi)暴露出学界多年来反复警示的根本性缺陷。Stream Finance 的 xUSD 崩盘,随后 Elixir 的 deUSD 以及众多合成稳定币接连失守,这不仅仅是管理不善的孤立事件,而是揭示了 DeFi 生态在风险控制、透明度和信任机制上的结构性问题。

在 Stream Finance 的崩盘中,我看到的并不是传统意义上的智能合约漏洞攻击或预言机操纵,而是更令人担忧的事实:一种用「去中心化」包装的基本金融透明度缺失。当一个外部基金经理在几乎没有任何有效监管的情况下亏损 9300 万美元,并引发 2.85 亿美元的跨协议连锁反应;当整个「稳定币」生态在维持锚定的情况下,一周内总锁仓量(TVL)蒸发 40%-50%,我们必须承认一个基本事实:当前的去中心化金融行业,毫无进步。

更准确地说,当前的激励机制正在奖励那些无视教训的人,惩罚谨慎行事的人,并在不可避免的失败发生时将损失社会化。

金融领域有一句老话,「如果你不知道收益从何而来,那么收益就是你自己。」当某些协议在未披露策略的情况下承诺 18% 的回报,而成熟的借贷市场仅提供 3%-5%,那么这部分收益的来源,必然是存款人的本金。

Stream Finance 的机制与风险传导

Stream Finance 将自己定位为收益优化协议,向用户承诺通过其收益型稳定币 xUSD,在 USDC 存款上获得年化 18% 的回报。其公开策略包括「Delta 中性交易」和「对冲做市」,这些术语听起来颇为高深,但对实际运作几乎没有提供任何实质性信息。

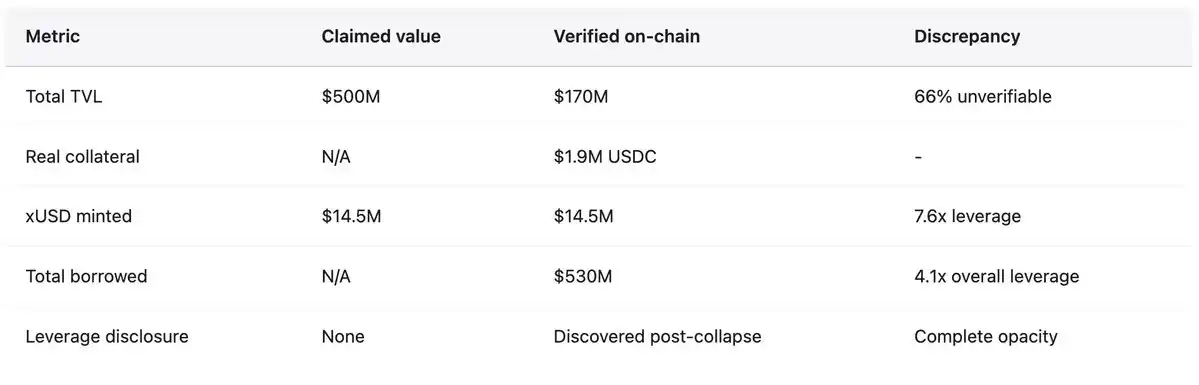

作为对比,当时成熟协议如 Aave 在 USDC 存款上的年化收益率仅为 4.8%,Compound 则略高于 3%。在基本金融常识应当提醒人们对三倍于市场水平的回报保持怀疑时,用户却仍然投入了数亿美元。崩盘前,1 枚 xUSD 的交易价格达到 1.23 USDC,反映出所谓的复利收益。xUSD 曾宣称管理资产规模高达 3.82 亿美元,但 DeFiLlama 数据显示其峰值 TVL 仅为 2 亿美元,意味着超过 60% 的资产存在于无法验证的链下头寸中。

崩盘后,Yearn Finance 开发者 Schlagonia 揭露了实际机制,显示这是一场伪装成金融工程的系统性欺诈。Stream 通过递归借贷制造无抵押的合成资产,流程如下:用户存入 USDC,Stream 通过 CowSwap 将其兑换为 USDT,再用 USDT 在 Elixir 铸造 deUSD,后者因高收益激励而被选中。随后,deUSD 被跨链桥接至 Avalanche 等链,并存入借贷市场以借出 USDC,完成一个循环。

到此为止,该策略仍类似于标准的抵押借贷,只是复杂度和跨链依赖令人担忧。

但 Stream 并未止步,而是利用借来的 USDC,不仅用于额外的抵押循环,还通过其 StreamVault 合约重新铸造 xUSD,使 xUSD 供应量远超实际抵押支持。最终,Stream 在仅有 190 万美元可验证 USDC 抵押的情况下,铸造了 1450 万美元的 xUSD,合成资产相对底层储备扩张了 7.6 倍。这是一种没有储备、没有监管、没有最后贷款人兜底的「部分准备金银行」行为。

与 Elixir 的循环依赖使结构更加脆弱。

与 Elixir 的循环依赖使结构更加脆弱。

在膨胀 xUSD 供应的循环过程中,Stream 向 Elixir 存入了 1000 万美元 USDT,扩大了 deUSD 的供应。Elixir 随后将该 USDT 兑换为 USDC,并存入 Morpho 的借贷市场。到 11 月初,Morpho 上的 USDC 存款超过 7000 万美元,借款超过 6500 万美元,Elixir 和 Stream 是其中的两大主导者。

Stream 持有约 90% 的 deUSD 总供应量(约 7500 万美元),而 Elixir 的抵押主要来自 Morpho 向 Stream 发放的贷款。这些稳定币相互抵押,注定两者会一同崩溃。这是一种「金融近亲繁殖」,制造出系统性脆弱性。

行业分析师 CBB 在 10 月 28 日公开警告:「xUSD 在链上约有 1.7 亿美元的抵押,却从借贷协议借出约 5.3 亿美元,杠杆率高达 4.1 倍,且大量头寸流动性极差。这不是收益农场,而是彻头彻尾的赌博。」Schlagonia 在崩盘前 172 天就曾警告 Stream 团队,称只需花五分钟查看其头寸,就能发现失败不可避免。这些警告公开、具体且准确,但最终被用户的逐利心态、追求手续费收入的策展人,以及纵容整个结构的协议所忽视。

11 月 4 日,Stream 宣布一名外部基金经理在管理资产中亏损约 9300 万美元,平台立即暂停所有提现。由于没有赎回机制,恐慌迅速蔓延,持有人争相在流动性极低的二级市场抛售 xUSD。数小时内,xUSD 暴跌 77%,跌至约 0.23 美元。这个曾承诺稳定和高收益的稳定币,在一个交易日内蒸发了四分之三的价值。

风险传导的数字化呈现

据 DeFi 研究机构 Yields and More(YAM)统计,与 Stream 相关的直接债务敞口在整个生态系统中达到 2.85 亿美元,涉及:TelosC 贷款 1.2364 亿美元(单一最大策展人敞口)、Elixir Network 通过 Morpho 私有金库借出 6800 万美元(占 deUSD 抵押的 65%)、MEV Capital 2542 万美元,其中约 65 万美元坏账源于预言机冻结 xUSD 价格在 1.26 美元,而真实市场价格已跌至 0.23 美元;Varlamore 1917 万美元,Re7 Labs 分别在两个金库中持有 1465 万美元和 1275 万美元,此外还有 Enclabs、Mithras、TiD 和 Invariant Group 等较小头寸。Euler 面临约 1.37 亿美元坏账,各协议冻结资金超过 1.6 亿美元。研究人员指出,这份名单并不完整,并警告「可能还有更多稳定币和金库受影响」,因为在崩盘数周后,互联敞口的全貌仍不清晰。

Elixir 的 deUSD 在将 65% 的储备集中于通过 Morpho 向 Stream 发放的贷款后,48 小时内从 1.00 美元暴跌至 0.015 美元,成为自 2022 年 Terra UST 以来最快的大型稳定币崩盘。Elixir 为约 80% 的非 Stream 持有人提供了 1:1 USDC 赎回,保护了大部分社区,但这一保护付出了巨大的代价,损失被分摊至 Euler、Morpho 和 Compound。随后,Elixir 宣布彻底终止所有稳定币产品,承认信任已无法修复。

更广泛的市场反应显示系统性信心丧失。根据 Stablewatch 数据,收益型稳定币在 Stream 崩盘后一周内 TVL 下跌 40%-50%,尽管多数仍维持美元锚定。这意味着约 10 亿美元从未出问题的协议流出,用户无法区分稳健项目与欺诈项目,选择全面撤离。整个 DeFi 的 TVL 在 11 月初减少了 200 亿美元,市场反映的是普遍的传染风险,而非单一协议的失败。

2025 年 10 月,6000 万美元引发连锁清算

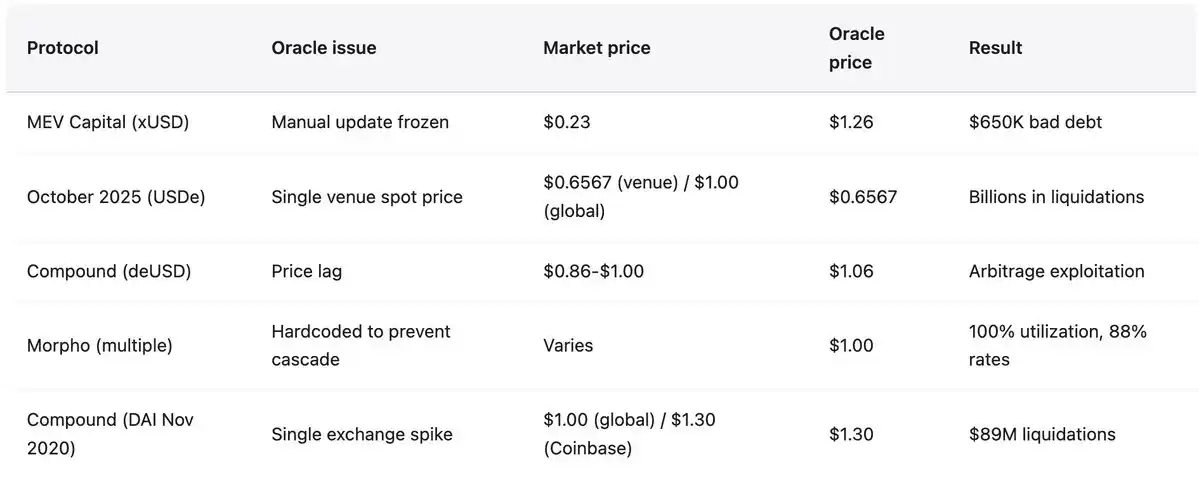

在 Stream Finance 崩盘前不到一个月,加密货币市场经历了一场链上取证分析揭示的「精准攻击」,而非普通的市场崩盘。这次攻击利用了行业已知的漏洞,并在机构级规模上实施。2025 年 10 月 10 日至 11 日,一笔精心安排的 6000 万美元抛售引发预言机故障,导致整个 DeFi 生态出现大规模连锁清算。这并非因真实受损头寸的过度杠杆,而是预言机设计在机构级别的失效,重演了自 2020 年 2 月以来已被记录和公开的攻击模式。

攻击于 10 月 10 日 UTC 时间凌晨 5:43 开始,6000 万美元的 USDe 在单一交易平台被集中抛售。在一个设计合理的预言机系统中,这类行为应被多源价格和时间加权机制吸收,影响微乎其微。然而,预言机却根据被操纵的交易平台现货价格实时下调抵押品价值(wBETH、BNSOL 和 USDe),大规模清算立即触发。基础设施瞬间过载,数百万笔清算请求压垮系统容量。做市商因 API 中断无法及时挂单,提现排队,流动性瞬间消失,连锁反应自我强化。

攻击手法与历史前例

预言机忠实地报告了单一交易平台的操纵价格,而其他市场价格保持稳定。主交易平台显示 USDe 价格跌至 0.6567 美元,wBETH 跌至 430 美元,而其他交易平台价格偏差不足 30 个基点,链上池几乎未受影响。正如 Ethena 创始人 Guy Young 指出:「事件期间有超过 90 亿美元的稳定币抵押可立即赎回」,证明底层资产并未受损。然而,预言机报告了被操纵的价格,系统基于这些价格清算,头寸被摧毁,而这些估值在其他市场根本不存在。

这一模式与 2020 年 11 月 Compound 的灾难如出一辙,当时 DAI 在 Coinbase Pro 一小时内飙升至 1.30 美元,而其他市场维持在 1.00 美元,导致 8900 万美元清算。

攻击场所变了,但漏洞未变。手法与 2020 年 2 月 bZx(通过 Uniswap 预言机操纵盗取 98 万美元)、2020 年 10 月 Harvest Finance(通过 Curve 操纵盗取 2400 万美元并引发 5.7 亿美元挤兑)、2022 年 10 月 Mango Markets(多平台操纵套取 1.17 亿美元)完全一致。

2020 至 2022 年间,41 次预言机操纵攻击共盗取 4.032 亿美元。行业反应缓慢且碎片化,大多数平台仍使用过度依赖现货、冗余不足的预言机。放大效应显示,随着市场规模扩大,这些教训更为重要。2022 年 Mango Markets 中,500 万美元操纵撬动 1.17 亿美元,放大 23 倍;2025 年 10 月,6000 万美元操纵引发巨大连锁反应。攻击模式并未更复杂,系统规模扩大,却保留了同样的根本性漏洞。

历史模式:2020-2025 年的失败案例

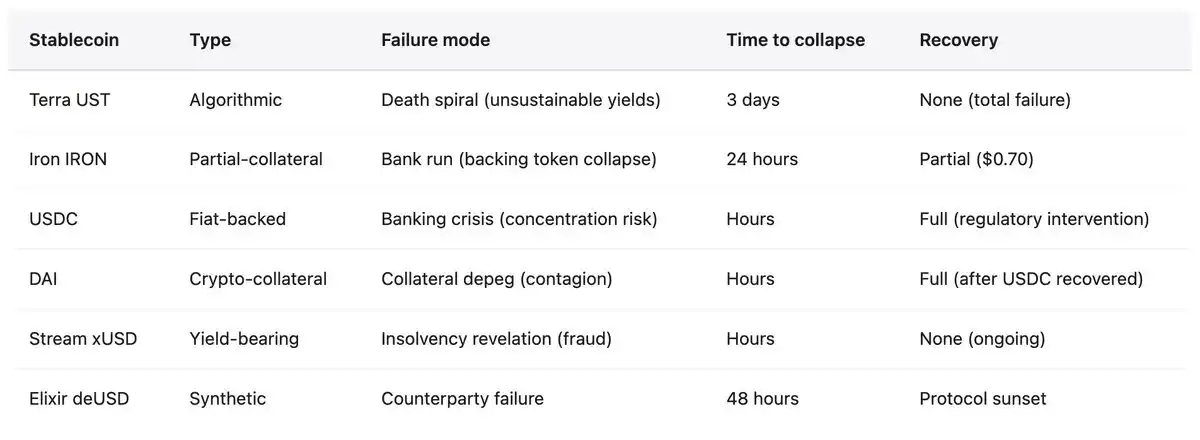

Stream Finance 的崩盘既不新鲜,也非前所未有。过去五年,DeFi 生态反复出现稳定币失败,每次都暴露出类似的结构性漏洞,而行业却在更大规模上重复同样的错误。模式高度一致:算法稳定币或部分抵押稳定币通过不可持续的高收益吸引存款,这些收益并非来自真实收入,而是依赖代币发行或新资金流入。协议运行在过度杠杆、真实抵押率不透明,以及循环依赖的结构中——协议 A 支撑协议 B,而协议 B 又反过来支撑协议 A。一旦任何冲击揭示底层资不抵债,或补贴无法维持,挤兑便开始。用户争相撤出,抵押价值崩塌,清算连锁触发,整个结构在数天甚至数小时内瓦解。风险传导蔓延至接受失败稳定币作为抵押或持有相关头寸的协议。

2022 年 5 月:Terra(UST/LUNA)

损失:三天内市值蒸发 450 亿美元。UST 是一种通过铸销机制由 LUNA 支撑的算法稳定币。Anchor 协议为 UST 存款提供高达 19.5% 的不可持续收益,约 75% 的 UST 存入该协议赚取奖励。系统依赖持续资金流入维持锚定。触发因素:5 月 7 日从 Anchor 提取 3.75 亿美元,随后大量 UST 抛售导致脱锚。用户为退出将 UST 兑换成 LUNA,LUNA 供应在三天内从 3.46 亿枚暴增至 6.5 万亿枚,引发死亡螺旋,两种代币几乎归零。崩盘不仅摧毁了个人投资者,还导致 Celsius、三箭资本、Voyager Digital 等多家大型加密借贷平台倒闭。Terra 创始人 Do Kwon 于 2023 年 3 月被捕,面临多项欺诈指控。

2021 年 6 月:Iron Finance(IRON/TITAN)

损失:24 小时内 20 亿美元 TVL 归零。IRON 部分抵押,75% USDC + 25% TITAN。协议通过高达 1700% 年化收益的激励吸引资金。当大户开始赎回 IRON 换取 USDC,TITAN 抛压自我强化,价格从 64 美元暴跌至 0.00000006 美元,摧毁 IRON 的抵押。教训:部分抵押在压力下不足,套利机制在极端情况下失效,尤其当抵押代币本身陷入死亡螺旋。

2023 年 3 月:USDC

脱锚:因 33 亿美元储备被困在倒闭的硅谷银行,价格跌至 0.87 美元(13% 损失)。这本应是「不可能发生」的事件,因为 USDC 是「完全抵押」的法币稳定币并有定期审计。锚定仅在 FDIC 启动系统性风险例外、担保 SVB 存款后恢复。风险传导:导致 DAI 脱锚,因其超过 50% 抵押为 USDC,引发 Aave 上 3400+笔自动清算,总额 2400 万美元。证明即使合规稳定币也面临集中风险,依赖传统银行体系稳定性。

2025 年 11 月:Stream Finance(xUSD)

损失:9300 万美元直接损失,生态系统总敞口 2.85 亿美元。机制:递归借贷制造无抵押合成资产(真实抵押扩张 7.6 倍)。70% 资金流入匿名外部管理的链下策略,无储备证明。现状:xUSD 交易价格在 0.07-0.14 美元之间(较锚定价下跌 87%-93%),几乎无流动性,提现无限期冻结。多起诉讼已立案,Elixir 全面退场,行业资金大规模撤离收益型稳定币。

所有案例中都呈现出共同的失败模式。

-不可持续的高收益:Terra(19.5%)、Iron(1700% 年化)、Stream(18%)均提供与实际收入脱节的回报。

-循环依赖:UST-LUNA、IRON-TITAN、xUSD-deUSD 都存在相互强化的失败模式,一方崩溃必然拖垮另一方。

-信息不透明:Terra 隐瞒 Anchor 补贴成本,Stream 将 70% 的操作隐藏在链下,Tether 则屡次面临储备构成质疑。

-部分抵押或自发行抵押:依赖波动性或自发行代币,在压力下会触发死亡螺旋,因为抵押价值恰在最需要支撑时暴跌。

-预言机操纵:冻结或被操纵的价格源阻碍正常清算,将价格发现变成信任博弈,坏账不断累积直至系统资不抵债。

结论再清楚不过:稳定币并不稳定。它们只是「看似稳定」,直到不稳定,而这种转变往往在数小时内发生。

预言机失效与基础设施崩溃

Stream 崩盘开始时,预言机问题立刻暴露。随着 xUSD 实际市场价格跌至 0.23 美元,许多借贷协议将预言机价格硬编码在 1.00 美元或更高,以防止连锁清算。这一做法本意是维持稳定,却造成协议行为与市场现实的根本脱节。这不是技术故障,而是人为政策。许多协议采用手动更新预言机,以避免因短暂波动触发清算。但当价格下跌反映真实资不抵债而非暂时压力时,这种做法会导致灾难性后果。

协议面临一个无法解决的选择:

使用实时价格:风险在于波动期间遭操纵并引发连锁清算,正如 2025 年 10 月所示,代价巨大。

使用延迟价格或时间加权平均价(TWAP):无法应对真实破产,坏账累积,Stream Finance 就是例证——预言机显示 1.26 美元,而真实价格仅 0.23 美元,仅 MEV Capital 就因此产生 65 万美元坏账。

使用手动更新:引入中心化、自由裁量干预,并可通过冻结预言机掩盖破产。三种方案都曾导致数亿美元甚至数十亿美元损失。

压力下的基础设施容量

在 2020 年 10 月 Harvest Finance 基础设施崩溃后,TVL 从 10 亿美元跌至 5.99 亿美元,原因是一次 2400 万美元攻击引发用户恐慌撤离,教训显而易见:预言机系统必须考虑压力事件下的基础设施容量,清算机制需设置速率限制和熔断器,交易平台必须维持 10 倍于正常负载的冗余容量。

然而,2025 年 10 月证明这一教训在机构级别仍未吸取。当数百万账户同时面临清算、数十亿美元头寸在一小时内被关闭、订单簿因买单耗尽而空白、系统过载导致无法挂单时,基础设施的失败与预言机一样彻底。技术解决方案存在,但未被实施,因为它们降低正常效率并增加成本,而这些成本本可转化为利润。

如果你无法识别收益来源,你并不是在赚取收益,而是在为他人的收益买单。这个原则并不复杂,但数十亿美元仍被投入黑箱策略,因为人们宁愿相信舒适的谎言,而非面对不舒服的真相。下一个 Stream Finance 此刻正在运行。

稳定币并不稳定。去中心化金融既不去中心化,也不安全。没有明确来源的收益不是利润,而是带有倒计时的掠夺。这不是观点,而是经巨大代价验证的事实。唯一的问题是,我们是否会采取行动,还是再付出 200 亿美元重蹈覆辙?历史暗示答案是后者。