Первый регулируемый стейблкоин, привязанный к международной версии китайского юаня (CNH), предназначенный для валютных рынков, и стейблкоин в южнокорейских вонах (KRW), запущенный на этой неделе, в то время как глобальная гонка стейблкоинов набирает обороты.

По данным Reuters, компания AnchorX, специализирующаяся на финансовых технологиях, в среду на саммите «Один пояс, один путь» в Гонконге представила свой стейблкоин AxCNH, привязанный к юаню, после того как Китай изменил подход к регулированию и начал использовать стейблкоины на международных рынках.

Стейблкоин призван упростить трансграничные транзакции со странами, участвующими в инициативе «Один пояс, один путь» — инфраструктурном проекте по строительству автомобильных дорог, соединяющих Китай с Ближним Востоком и Европой, а также по созданию морских торговых путей с другими регионами.

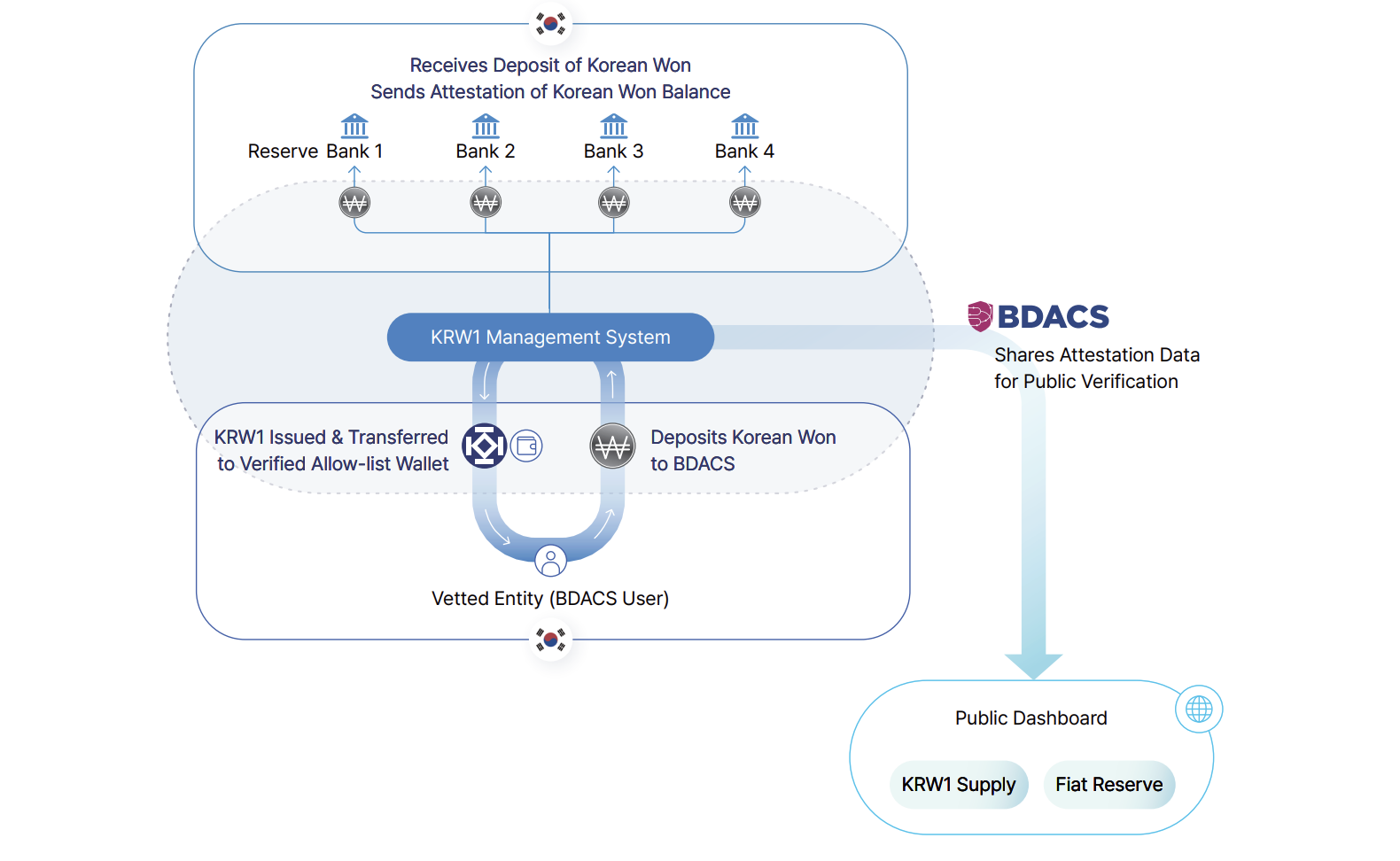

BDACS, компания, занимающаяся инфраструктурой цифровых активов, также объявила о запуске KRW1, стейблкоина, привязанного к корейской воне.

И KRW1, и AxCHN — это стейблкоины с избыточным обеспечением, то есть они полностью обеспечены депозитами в фиатной валюте или государственными долговыми инструментами, находящимися на хранении у кастодиана.

Стейблкоины теперь являются сектором, имеющим геостратегическое значение, поскольку суверенные правительства стремятся перевести свои фиатные валюты в цифровой формат, чтобы повысить спрос на них на международном уровне и компенсировать инфляционные последствия печатания денег.

По теме: Tether запустит USAT и назначит бывшего советника Трампа генеральным директором

Взаимосвязь между стейблкоинами, фиатными валютами, инфляцией и государственным долгом

Традиционная финансовая система работает медленно, требует надёжной инфраструктуры, которой может не быть в развивающихся регионах, а в некоторых юрисдикциях действует валютный контроль, который снижает спрос на фиатные деньги.

Размещение фиатных валют на блокчейне, который работает круглосуточно и без выходных и обеспечивает практически мгновенные трансграничные расчёты, повышает международный спрос, делая фиатные валюты более доступными для обычных людей, что может компенсировать рост цен, вызванный инфляцией.

Инфляция валюты приводит к росту цен, поскольку спрос на валюту не пропорционален дополнительному предложению, созданному за счёт печатания денег.

Эмитенты стейблкоинов с избыточным обеспечением, такие как Tether и Circle, помогают решить эту проблему, покупая государственные долговые инструменты и денежные активы для обеспечения своих цифровых фиатных токенов, а затем делая эти токены доступными для всех, у кого есть мобильный телефон и криптокошелёк.

По сути, эти компании дают возможность большинству людей по всему миру стать косвенными покупателями облигаций, что стимулирует рынок этих активов, снижает доходность государственных долговых обязательств и уменьшает бремя обслуживания государственного долга.

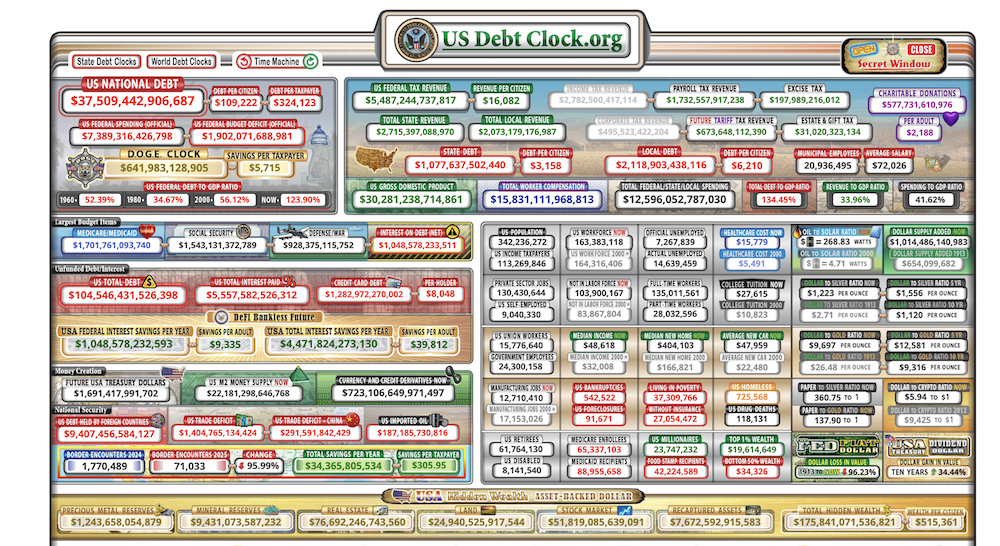

Tether теперь является одним из крупнейших держателей казначейских векселей США в мире, опережая развитые страны, включая Канаду, Норвегию и Германию.

Антон Кобяков, советник президента России Владимира Путина, недавно заявил, что правительство США пытается компенсировать свой долг в размере 37 триллионов долларов стейблкоинами и золотом, чтобы повысить доверие к слабеющему доллару США.

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)