Sumber: The Defi Report

Penulis: Michael Nadeau

Kompilasi dan Penyusunan: BitpushNews

Beberapa "altcoin" dengan performa terbaik dalam siklus ini sebenarnya bukan token — mereka adalah saham terkait aset kripto. Yang paling melonjak tajam adalah Robinhood.

Harga sahamnya naik 17 kali lipat dalam kurang dari dua tahun, mengubah salah satu investasi paling kontrarian kami (HOOD pernah turun 80% dari harga IPO pada tahun '22) menjadi kemenangan besar dalam portofolio.

Kami pertama kali mengakumulasi saham selama pasar bearish sebelumnya (rata-rata biaya $21.49), dan keluar pada Oktober, mengunci keuntungan lebih dari 550%.

Sekarang, dengan momentum pengembangan produk yang semakin cepat, dan komposisi pendapatan yang lebih terdiversifikasi dibandingkan dua tahun lalu, Robinhood secara resmi kembali ke "daftar pantauan" kami (daftar belanja pasar bearish kami).

Laporan ini adalah pembaruan berdasarkan data tentang fundamental perusahaan, valuasi, serta strateginya untuk mendalami aset kripto dan pasar prediktif.

Penafian: Pandangan yang diungkapkan adalah pandangan pribadi penulis dan tidak boleh diandalkan sebagai saran investasi.

Pendapatan dan Pertumbuhan Pendapatan

Sumber Data: Yahoo Finance, Robinhood

Robinhood menghasilkan pendapatan $2,95 miliar pada tahun 2024, meningkat 58% dari tahun '23. Hingga kuartal ketiga tahun ini, mereka telah menghasilkan pendapatan $3,19 miliar — melebihi total tahun lalu.

Dalam dua belas bulan terakhir, pendapatan perusahaan mencapai $4,2 miliar (naik 31% year-over-year).

Di bawah ini kami akan memecah sumber pendapatan dan pertumbuhan untuk setiap lini bisnis.

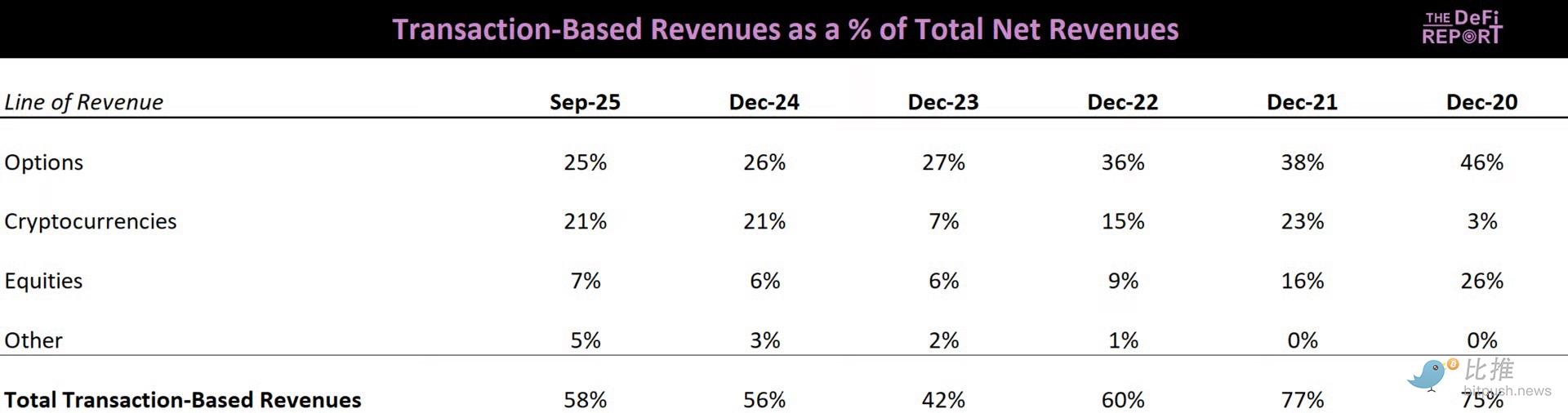

Analisis Komposisi Pendapatan

Sumber Data: Robinhood 10Q

Poin Kunci

-

Dalam lima tahun terakhir, Tingkat Pertumbuhan Tahunan Gabungan (CAGR) pendapatan Robinhood adalah 34%. Mereka mencetak laba bersih rekor $565 juta di kuartal ketiga (naik 271% year-over-year).

-

Kripto menyumbang 21% dari total pendapatan year-to-date Robinhood (sama dengan tahun lalu).

-

Pendapatan berbasis transaksi year-to-date adalah $1,85 miliar (naik dari $1,65 miliar pada 2024). Secara keseluruhan, pendapatan berbasis transaksi menyumbang 58% dari total pendapatan (turun dari 77% pada 2021).

Ini memberitahu kita bahwa 1) Pendapatan berbasis transaksi sedang tumbuh (termasuk saham, opsi, dan kripto),

dan 2) Robinhood terus menambah sumber pendapatan baru.

Apa sumber pendapatan baru ini? Pasar prediktif (melalui Kalshi) telah mencapai pendapatan tahunan $100 juta. Ini adalah lini bisnis dengan pertumbuhan tercepat mereka sepanjang masa.

Robinhood Gold sekarang memiliki 3,9 juta pengguna, membayar $5 per bulan, menghasilkan pendapatan langganan tahunan $234 juta. Kami sendiri menggunakan produk ini.

Biaya penarikan instan, pasar berjangka, dan pendapatan pertukaran (kartu kredit Robinhood) menambah "pendapatan lain".

Selain pendapatan berbasis transaksi dan sumber pendapatan baru, Robinhood telah menghasilkan lebih dari $1,1 miliar pendapatan bunga bersih melalui kuartal ketiga (35% dari total pendapatan).

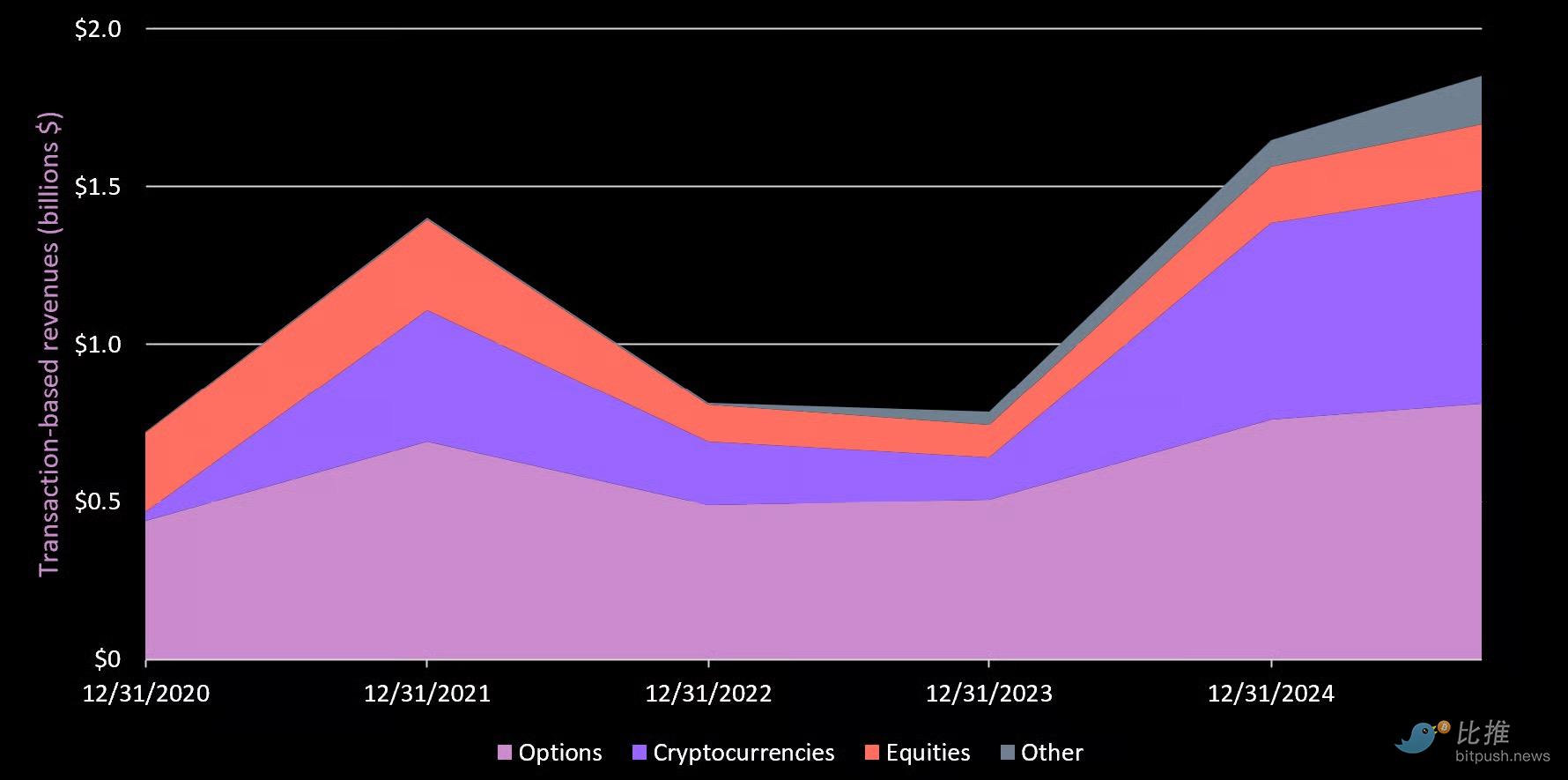

Pendapatan Berbasis Transaksi

Sumber Data: Robinhood 10Q

Poin Kunci

-

Opsi adalah penghasil uang utama Robinhood.

-

Kripto menempati peringkat kedua, meskipun hanya menyumbang 12% dari volume perdagangan saham.

-

Ini menyoroti model bisnis perdagangan kripto yang luar biasa yang digali Robinhood.

-

Perdagangan saham menyumbang 88% dari volume perdagangan, tetapi hanya 7% dari pendapatan transaksi.

Fundamental

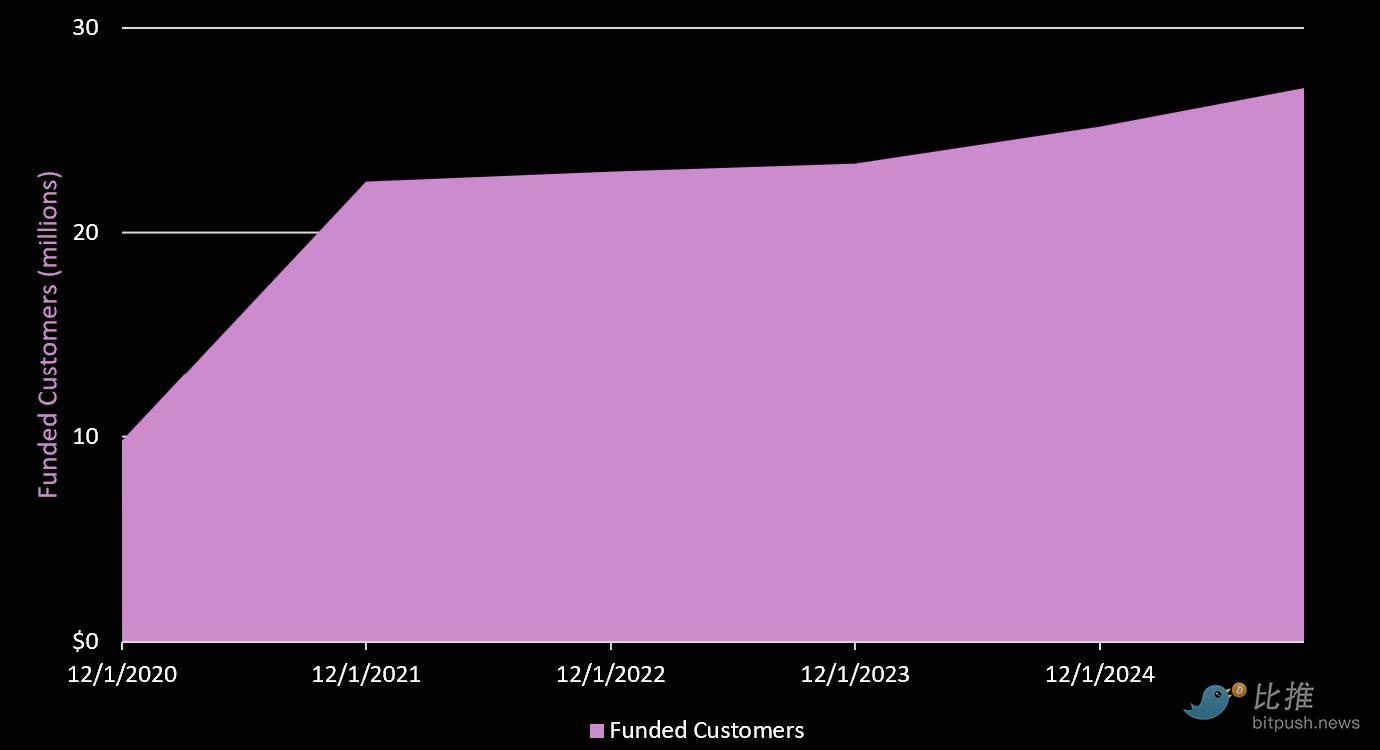

Pengguna

Sumber Data: Robinhood

Per 30 September 2025, Robinhood memiliki 27,1 juta pelanggan yang telah mendanai akun. Tingkat Pertumbuhan Tahunan Gabungan (CAGR) pertumbuhan pengguna selama lima tahun adalah 22,6%. Sebagian besar pertumbuhan terjadi pada tahun 2020.

Perbandingan Valuasi

Beberapa Pemikiran

-

Hyperliquid (perpetual + perdagangan spot) mengalahkan semua orang dalam volume, tetapi menghasilkan pendapatan paling sedikit.

-

Uniswap mengalami kesulitan terbesar dalam memonetisasi pengguna, karena secara historis 100% biaya transaksi dibayarkan kepada penyedia likuiditas (proposal governance terbaru sedang mengubah ini).

COIN vs HOOD

-

Basis pengguna Coinbase adalah 1/3 dari Robinhood, tetapi pendapatannya hampir 2 kali lipat dari Robinhood.

-

Namun, dalam hal kapitalisasi pasar, Coinbase diperdagangkan dengan diskon 53% terhadap valuasi Robinhood.

Mengapa?

Kami yakin pasar menyukai Robinhood karena:

-

Bisnis yang terdiversifikasi, mencakup saham, opsi, pasar prediktif, dan kripto.

-

Robinhood dipandang sebagai "aplikasi super", yang sedang memasuki bidang keuangan konsumen/ritel. Coinbase masih dipandang sebagai "bursa kripto" (meskipun bisnisnya lebih dari itu).

-

Lisensi regulasi. Robinhood terdaftar sebagai broker-dealer, dan diatur oleh FINRA dan SEC. Coinbase tidak. Ini berarti Coinbase tidak dapat menawarkan saham, opsi, pinjaman margin, dll.

-

Memiliki basis pengguna yang lebih besar dan lebih aktif. Coinbase telah berjuang dengan pertumbuhan pengguna sejak 2021.

Dibandingkan dengan perusahaan keuangan tradisional, pendapatan Robinhood dalam dua belas bulan terakhir adalah 18% dari Charles Schwab. Schwab memiliki 38 juta akun aktif (Robinhood 27,1 juta).

Peta Jalan Produk

Sejarah Singkat Perkembangan Kripto Robinhood:

2018

Robinhood secara resmi meluncurkan perdagangan aset kripto di beberapa negara bagian, awalnya mendukung BTC dan ETH.

2019

Memperoleh BitLicense negara bagian New York, memungkinkannya menawarkan perdagangan aset kripto di New York.

2020

Volume perdagangan aset kripto meningkat signifikan. Ini terjadi bersamaan dengan pertumbuhan besar basis pengguna Robinhood, karena pandemi COVID menandai periode kebangkitan minat investor ritel terhadap perdagangan saham dan kripto.

2021

Robinhood melaporkan bahwa perdagangan aset kripto menyumbang 41% dari pendapatannya di kuartal pertama, didorong terutama oleh perdagangan Dogecoin (menyumbang 25% dari semua pendapatan!). Pada tahun yang sama, Robinhood mengajukan permohonan IPO, mencatat bahwa perdagangan aset kripto adalah bagian penting dari bisnisnya.

2022

Mengumumkan peluncuran fitur dompet kripto, memungkinkan pengguna menyetor dan menarik aset kripto.

2023

Mengumumkan penambahan berbagai aset kripto baru untuk diperdagangkan di platform, dan rencana ekspansi ke UE.

2024

-

Mengumumkan kemitraan dengan Arbitrum (jaringan lapisan dua Ethereum), memungkinkan pengguna mengakses perdagangan swap DEX di Arbitrum. Tim kemudian mengumumkan integrasi dengan MetaMask, memungkinkan pengguna membeli aset kripto melalui Robinhood, dan mendanai dompet mereka dengan kartu debit, transfer bank, atau dana akun Robinhood yang ada.

-

Kemudian meluncurkan layanan staking untuk pelanggan Eropa, serta API perdagangan kripto — menyediakan akses data pasar dan fungsionalitas pesanan terprogram.

-

Mengakuisisi bursa kripto global Bitstamp, yang memiliki 4,4 juta pengguna dan pendapatan $200 juta.

-

Mengumumkan dukungan untuk Base (L2 milik Coinbase).

-

Menjadi pintu masuk utama aset kripto bagi trader ritel (lebih banyak aset, pintu masuk dompet, integrasi, biaya rendah).

2025

-

Integrasi penuh bursa Bitstamp.

-

Meluncurkan dompet kripto Robinhood v2 (swap lintas rantai, koneksi DeFi, fungsionalitas Arbitrum, potensi swap Base dan Solana, pengalaman dompet Web3).

-

Menunggu persetujuan layanan staking aset kripto AS.

-

Menawarkan layanan aset kripto institusional melalui Bitstamp.

-

Mengumumkan rencana untuk membangun L2 di Arbitrum.

-

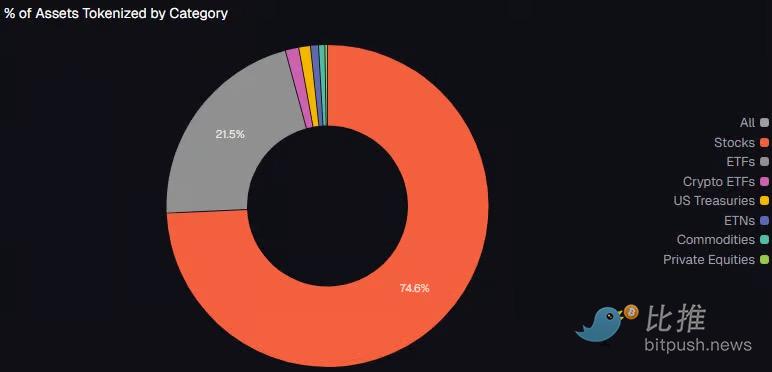

Mengumumkan rencana untuk tokenisasi ekuitas publik dan swasta (perdagangan 7/24, penyelesaian instan, integrasi dengan DeFi, akses global untuk pengguna di luar AS, struktur biaya lebih rendah dibandingkan saluran broker tradisional).

Poin terakhir adalah di mana Robinhood menabur benih untuk menjadi "sepenuhnya terenkripsi", memanfaatkan infrastrukturnya (Bitstamp, Robinhood Crypto, Arbitrum) dan basis pengguna, mencakup:

-

Bursa global yang diatur

-

Solusi kustodian dengan staking terintegrasi

-

Tokenisasi yang terintegrasi dengan DeFi

-

Dompet dan pembayaran

-

Saluran on/off-ramp

Kesimpulannya?

Robinhood sedang membangun platform layanan keuangan + perdagangan aset kripto dan tokenisasi yang lengkap (full-stack).

Peta Jalan Masa Depan

Tahap 1 (Berlangsung)

-

Hampir 800 saham publik yang ditokenisasi telah diluncurkan di UE, diperluas ke ekuitas swasta.

-

Hanya diperdagangkan dalam aplikasi Robinhood (tidak mendukung transfer eksternal).

-

Dibangun di atas Arbitrum.

Tahap 2 (Awal '26)

-

Memanfaatkan Bitstamp untuk perdagangan 7/24, disinkronkan dengan perdagangan aset kripto.

-

Akses global + likuiditas berkelanjutan.

Tahap 3 (Akhir '26?)

-

Saham yang ditokenisasi menjadi dapat ditarik dan dapat dikomposisikan dalam DeFi.

-

Pengguna dapat menggunakan saham yang ditokenisasi sebagai jaminan dalam DeFi (misalnya di Aave).

-

Visi akhir: Melampaui bisnis tradisional, aset yang sepenuhnya tanpa izin dan dapat diprogram.

Mengapa Kripto?

Berbeda dengan saham (di mana Robinhood sangat bergantung pada pembayaran aliran pesanan), perdagangan kripto menggunakan model pendapatan yang sangat berbeda dan lebih menguntungkan. Karena tidak ada NBBO (National Best Bid and Offer) di pasar kripto, Robinhood tidak menjual aliran pesanan ke pembuat pasar. Sebaliknya, mereka menghasilkan pendapatan melalui ekonomi spread dan perutean, menangkap selisih antara harga yang mereka tawarkan kepada pengguna dan harga pembelian likuiditas (secara internal melalui pembuat pasar atau melalui Bitstamp).

Ini berarti mereka memiliki kontrol lebih besar atas ekonomi perdagangan, dan dapat mempertahankan proporsi pendapatan yang lebih tinggi dari setiap transaksi kripto. Hasil akhirnya adalah margin laba yang jauh lebih tinggi, ARPU (Pendapatan Rata-rata per Pengguna) yang lebih tinggi, dan leverage operasional yang lebih baik.

-

Pasar yang dapat dituju secara global. Perdagangan kripto berlangsung 24/7, dan beroperasi melintasi yurisdiksi dan zona waktu.

-

Staking, saham yang ditokenisasi, swap, biaya dompet, biaya L2, dan aliran pesanan kripto terprogram semuanya dapat memperluas margin laba dan pendapatan.

-

Demografi. Robinhood terutama melayani Milenial dan Gen Z, yang akan mewarisi kekayaan Baby Boomer dalam beberapa tahun mendatang, dan semakin menyukai layanan asli kripto + pengalaman seluler Robinhood yang unggul.

-

Jalur kripto mengurangi biaya, menghasilkan aliran pendapatan baru, dan meningkatkan leverage operasional. Dengan infrastruktur yang sudah siap, Robinhood dapat menjadi "pintu depan" untuk DeFi, staking, trading, pembayaran, dll.

Dengan pertama-tama berlari ke arah kripto, Robinhood sedang membangun parit melalui 1) Basis penggunanya, 2) Suite layanannya, dan 3) Infrastruktur kripto. Kami yakin ini akan sulit untuk disaingi oleh platform mapan seperti Charles Schwab, terutama seiring perubahan demografi pelanggan.

Risiko

Persaingan

-

Setiap platform broker dan perdagangan utama saat ini menerapkan perdagangan kripto. Charles Schwab. Fidelity. Interactive Brokers. Webull. E*Trade.

-

Mereka semua mengejar biaya perdagangan kripto yang menguntungkan itu. Persaingan ini dapat mempersempit margin laba Robinhood.

-

Secara bersamaan, Coinbase memimpin dalam infrastruktur dan suite produk asli kripto.

Risiko Eksekusi

Tim perlu melakukan tugas yang berat untuk menggabungkan pengalaman pengguna dan aplikasi seluler Robinhood yang unggul dengan jalur kripto, yang bukanlah hal yang mudah.

Risiko Strategi Tokenisasi

Manfaat sebenarnya dari tokenisasi adalah ketika saham aktual yang ditokenisasi.

Mengapa?

Ini berarti dompet kripto pemegang saham (yang telah melalui KYC) adalah catatan kepemilikan resmi. Ini berarti dividen akan dibayarkan ke dompet.

Sekarang. Robinhood tidak dapat memutuskan saham mana yang ditokenisasi dan mana yang tidak. Penerbit (perusahaan) yang memutuskan.

Apakah mereka memiliki insentif untuk melakukan tokenisasi hari ini?

Menurut kami, ini masih harus ditentukan. Kami pikir, jika mereka dapat:

-

Mengurangi biaya penerbitan

-

Memperluas saluran distribusi

-

Meningkatkan likuiditas

-

Mengurangi gesekan penyelesaian

-

Membuka kunci basis investor baru secara global

maka mereka akan ingin melakukan tokenisasi.

Hari ini, manfaat ini belum cukup untuk mendorong perusahaan mapan besar untuk melakukan tokenisasi. Pastinya tidak, sebelum regulasi baru muncul.

Selain itu, pemegang saham mereka juga tidak menuntutnya hari ini. Dan kami yakin, penyedia layanan mapan, seperti agen transfer, prime broker, kustodian, jaringan penyelesaian, pembuat pasar, administrasi/middle-back office dana, semuanya menentang hal ini.

Intinya adalah?

Robinhood memiliki motivasi besar untuk mendorong tokenisasi. Namun, mereka memiliki kontrol terbatas atas adopsi tokenisasi oleh penerbit. Kami yakin ini akan membutuhkan waktu lebih lama dari yang saat ini diantisipasi pasar.

Kesimpulan

Pendapatan Robinhood telah tumbuh pada Tingkat Pertumbuhan Tahunan Gabungan (CAGR) 34% dalam lima tahun terakhir. Dalam beberapa tahun terakhir, pertumbuhan berasal dari semua lini perdagangan (kripto, saham, dan opsi).

Pendapatan tambahan dari Robinhood Gold, pasar prediktif, dan layanan kripto (dompet, staking, transfer, ekspansi Eropa, kartu terasosiasi kripto, L2 Arbitrum) menjanjikan prospek pendapatan yang luas.

Kami menyukai tim kepemimpinan ini. Rekam jejak memberikan pengalaman pengguna yang luar biasa, serta visi menuju "kripto penuh".

Dengan menggunakan produk ini untuk mentransfer aset (prosesnya mulus dan cepat), dan dengan memberikan insentif untuk mentransfer aset (hadiah tunai 2-4% dari nilai aset), Robinhood pada dasarnya meluncurkan serangan vampir terhadap Charles Schwab, Fidelity, Coinbase, dll.

Secara bersamaan, mereka sekarang menantang Coinbase dalam layanan asli kripto, sambil memimpin dalam strategi tokenisasi.

Kami yakin Robinhood diposisikan untuk menjadi lembaga keuangan terkemuka di masa depan.

Meski demikian, harga sahamnya saat ini diperdagangkan pada 56 kali P/E. Kami yakin pendapatan kripto (yang sekarang merupakan proporsi signifikan sebesar 21% dari pendapatan) akan terkena dampak dalam jangka pendek, bersama dengan sentimen apetite risiko investor ritel secara umum.

Mengingat pendapatan turun 25% pada tahun 2022 dan mengalami penurunan 80%, kami mungkin melihat penyesuaian signifikan yang serupa dalam lingkungan penghindaran risiko. Kami yakin ini dapat memberikan peluang beli yang sangat baik untuk kepemilikan jangka panjang.

Itulah mengapa HOOD ada dalam daftar pantauan kami.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG BitPush:https://t.me/BitPushCommunity

Langganan TG BitPush: https://t.me/bitpush