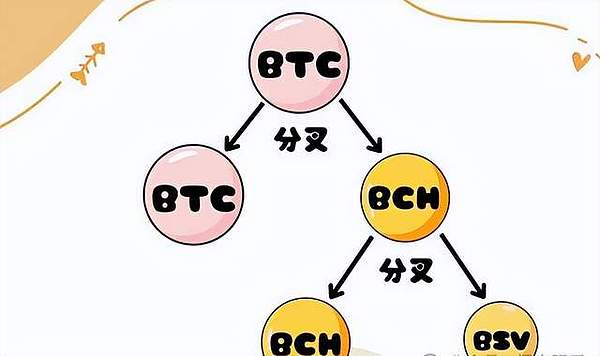

BTC在几年前区块容量逐渐接近上限之时,已经就扩容问题讨论许久,矿工、开发人员、用户之间的博弈相对混乱,在谈不拢的情况下,分叉成为唯一的结局。

于是,在 2017 年 8 月 1 日从 BTC 中分叉出 BCH,将区块大小从 1M 提升至 8M,号称自己才是中本聪“点对点电子现金系统”的真正体现。2018 年 11 月 15 日,BCH 内部再次因为 BCH 的未来发展方向出现分歧,导致 BCH 分裂为比特大陆系 BCHABC(前者后来拿回 BCH 称号)与 Nchain 系 BCHSV(后来命名为 BSV)。

至此,比特币终于形成三国鼎立之势。BTC 电子黄金、BCH 电子现金和 BSV 全球账本。接下来的篇章,将探讨它们之间的主要区别:

BTC

BTC 的区块链是创始 BTC 的原始区块链,它的第一个区块被称为创世区块,创建于 2009 年 1 月 3 日。

初始时,每个区块的新币奖励为 50 BTC,但在产生超过 21 万个区块后,系统奖励将减半。目前,每隔约十分钟产生一个区块,而总供应量限定在 2100 万 BTC。

根据当前的产生速率,BTC 估计将在大约 2140 年时几乎发行完所有的 BTC。

BCH

BCH 于 2017 年 8 月 1 日的区块高度 #478558 上发生了硬分叉,按照比特币1:1分发,总量 2100 万,删除隔离见证、区块上限升级为 8M,后升级为 32M,通过链上扩容解决了旧版比特币系统中手续费高、确认慢、实用性差等问题,履行比特币作为「点对点电子现金」的承诺。

该分叉主要由 Bitmain 以及其他区块链参与者和个人发起,他们认为 BTC 原有的区块大小 (1MB) 不足以支持多样化的商业应用。因此,他们希望扩大每个区块的容量,最初计划在六个月内将其增加到 2 MB,后来又在 2018 年五月将其调整到 32 MB。

在分叉后的几个月,BCH 经历了另一次分叉,分为BCC 和 BCH。之后,新链 BCH 一直保持主导地位,直到 2019 年中,原链 BCC 因大量区块链参与者的投入而重新复苏。

BSV

BSV 于 2017 年 10 月 24 日的区块高度 #491407 上进行了硬分叉。这次分叉是从 BCH 区块链中分叉出来的,形成了 BCH 和 BSV 两个不同的区块链。

分叉的主要原因是关于采用不同的区块链规则的争论,一些人希望回到 BTC 原始的规则。结果,BCH 维持了BCH 的设计,而 BSV 回归了 BTC 原始的设计。分叉的发起者希望通过这一变化,减轻变得过于专业化的问题以及硬件和 ASIC 的垄断。他们希望回归原生 BTC 的 GPU 方式。

在分叉之后,BSV 的开发团队立即释放了 100,000 枚 BSV,其中 95% 用于发展和支持 BSV 的区块链。虽然 BSV 遵循了 BTC 的许多原则,但它采用了稍有不同的工作量证明算法。然而,2018年,BSV 的用户主导了超过 50% 的计算能力,引发了双重支付问题,因此导致了巨额损失。