原文作者:Ignas,DeFi 研究员

原文编译:善欧巴,金色财经

我感觉加密货币市场即将发生大事,非常看涨。虽然我不确定具体会发生什么,但市场正在经历显著变化。

利率开始下降、ETH ETF 获批、BTC ETF 资金流入增加、Stripe 启动稳定币支付……

就像军队在决定性战役前布阵一样,主要的加密公司和传统金融机构正在为即将到来的牛市做准备。

更多关于这种「感觉」的内容见下文:

与此同时,加密货币内部机器并未停止运转。是的,价格在下跌……但市场总是在变化,新叙事和新趋势不断涌现,并随着其影响力的增强而影响市场。

就像 MakerDAO 在「DeFi」一词出现之前就已经上线一样,目前市场上也出现了一些新趋势,这些趋势还不够大,无法形成连贯的故事。

以下是 7 个可能对市场产生重大影响的新兴趋势。

1. 重新包装

老币很无聊,赌徒想要新东西。

如果你可以改变品牌名称,创建一个新代币标记,并用新图表重新开始,那听起来更令人兴奋!

Fantom → Sonic

这正是 Fantom 通过 Sonic 升级所做的。

Sonic 是一个新的 L1,带有与以太坊的原生 L2 桥接。它将拥有新的 Sonic Foundation & Labs 以及全新的视觉标识。

更重要的是,新的$S 代币「确保了$FTM 到$S 的兼容性和迁移,比例为 1: 1 。」

这是一个聪明的举动,因为 Sonic 迁移比简单地称其为「Fantom 2.0 」产生更多的市场炒作。这使 Fantom 可以抛开其多链桥接问题,重新开始。

Connext → Everclear

类似地,Connext 正在重新命名为 Everclear。

在加密货币中重新命名并不新鲜,但这里的新兴趋势是将重大升级重新包装为新产品。

这比另一个 v2 或 v3 升级向市场发出的信号更强。人们对仅仅是另一个「v4」升级并不感兴趣。

通过从 Connext 转变为 Everclear,团队传达了这不仅仅是简单的重新命名,而是技术进步的重大进展。

Connext 从简单的桥接基础设施转变为第一个清算层。它就像一个内置于 Arbitrum Orbit rollup 上的链(通过 Gelato RaaS)并使用 Hyperlane 与 Eigenlayer ISM 连接到其他链。

连接任何链,任何资产,为模块化加密货币未来铺平道路。

NEXT 代币在这一消息发布后上涨了约 38%(但未持久)。Fantom 的$FTM 再次火爆,其在 X 上的认知度也有所提升。

我预计更多协议将重新命名以适应 2024 年的市场趋势和技术进步。

例如,IOTA 正在重新命名为真实资产的 L2。

此外,合并可能会变得更加常见,例如 Fetch ai、Ocean protocol 和 SingularityNet 合并为一个$ASI 代币,成为一个新的加密超级 AI 项目。

关键在于关注新品牌项目和新标记(如果推出)的价格表现。虽然现在还言之过早,但 FTM 和 NEXT 以及 FET、AGIX 和 OCEAN 的初始价格表现是乐观的。如果市场开始再次上涨……

还有更多重新包装/重新命名即将到来吗?

2. 支持加密的监管

监管一直是个大问题,尤其是在美国,SEC 瞄准了 Coinbase、Kraken 和 Uniswap 等主要参与者。尽管 Ripple 和 Grayscale 取得了一些胜利,并批准了比特币 ETF,但监管环境仍然充满敌意,更多地关注合法项目而非彻头彻尾的骗局。

但情况有所改变:特朗普口头上支持加密货币,迫使民主党改变其反加密策略。拜登接受了加密货币捐款。现在 SEC 撤销了对 Consensys 的诉讼,实际上承认 ETH 是一种商品。

现在,加密货币的短期未来将取决于选举。我喜欢 Felix(Hartmann Capital)在下面文章中的分析。

这里是主要观点。

如果 Gensler 被罢免或其权力受到法院和国会的限制,预计加密资产将急剧上涨 30% 以上,随后是一个持续的牛市。如果他继续掌权,预计将出现长期低迷,律师事务所受益,加密货币和纳税人受损,只有比特币和模因币相对不受影响。

监管明确可能带来有史以来最大的牛市,以几种方式改变数字资产市场:

· 从叙事转向产品市场契合:加密项目将专注于创造有价值的产品,而不仅仅是炒作,导致更高质量的发展。

· 明确的成功指标:估值将更多依赖于实际的产品市场契合和收益,减少投机,并突显基本强劲的代币。

· 更容易的融资环境:更强的基本面将使数字资产更容易获得融资,减少山寨币的周期性涨跌。

· 繁荣的并购市场:资金充足的项目可能会收购资本不足但有价值的 DeFi 协议,推动创新和更紧密的采用,一些一级区块链将收购转变为公共物品以增加网络价值。

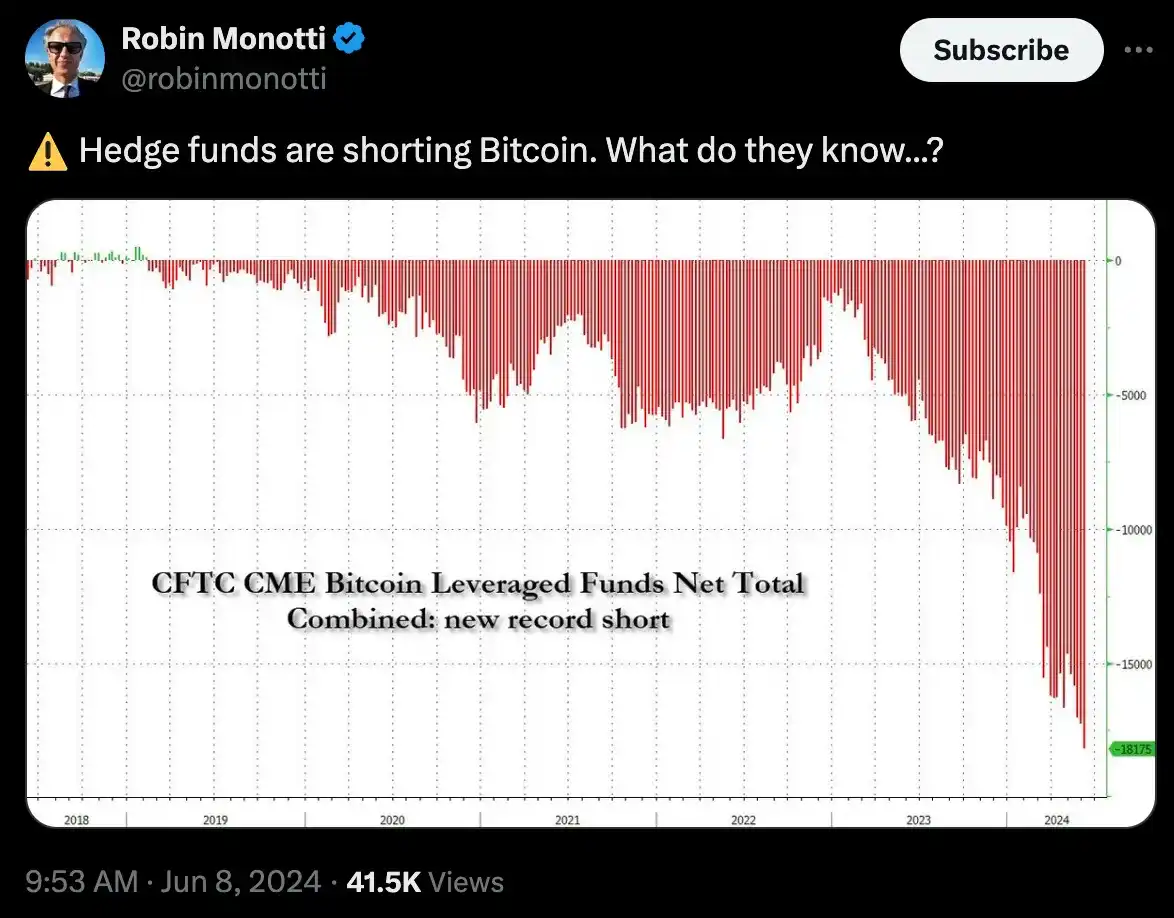

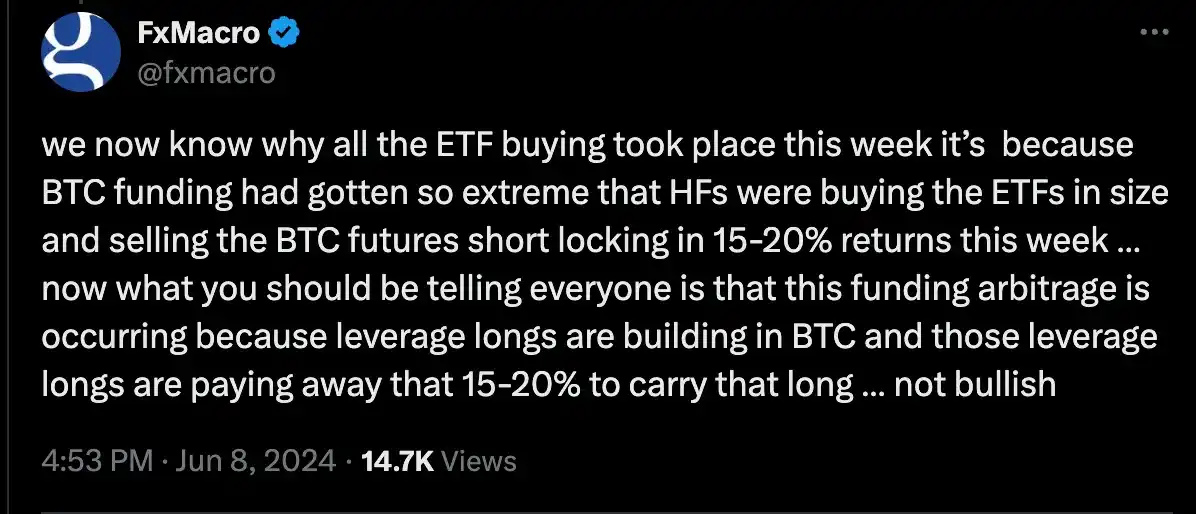

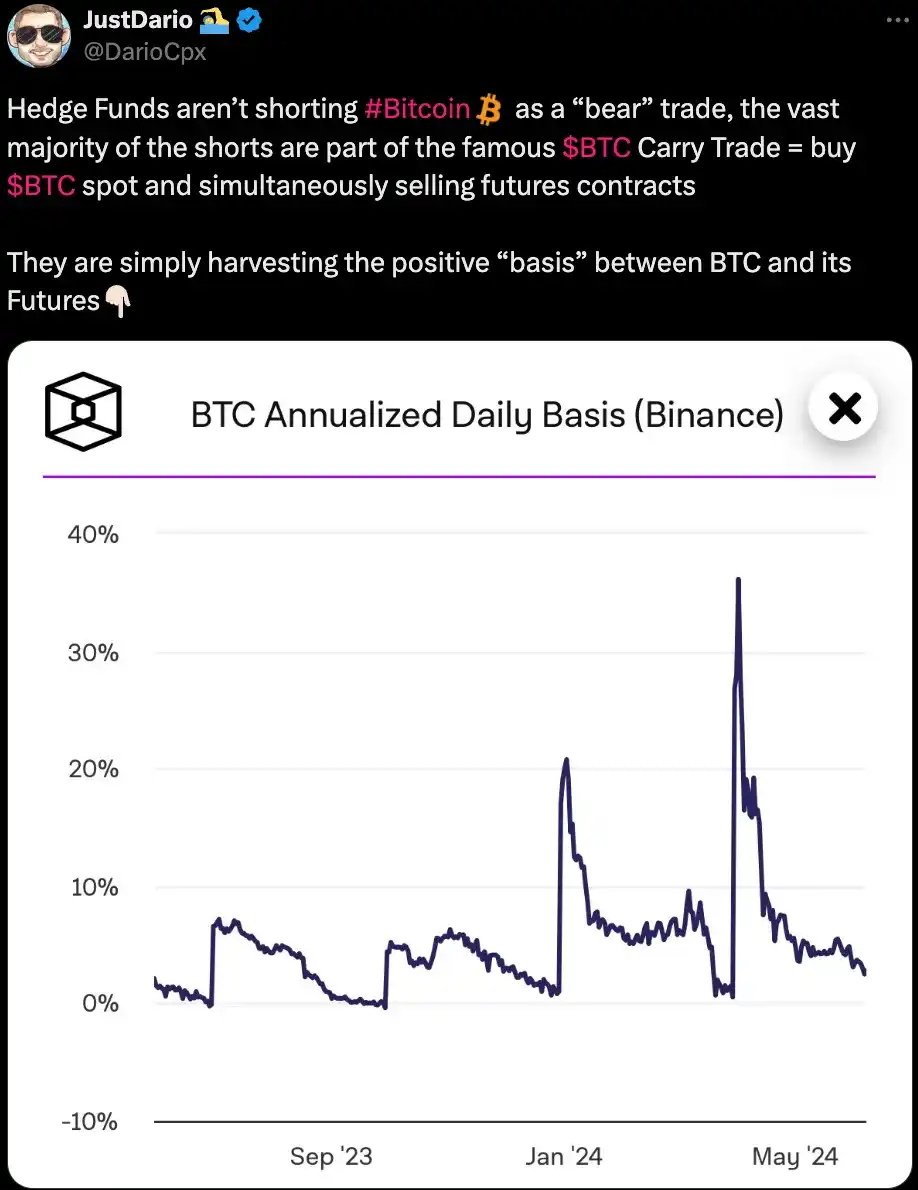

3.BTC 套利交易:BTC ETF + BTC 空头

杠杆总能找到新的方式进入系统。无论是 Grayscale 的「寡妇制造者交易」还是 CeFi(Celsius、Blockfi 等)的无抵押贷款。

每个周期机制不同。但现在杠杆在哪里隐藏?

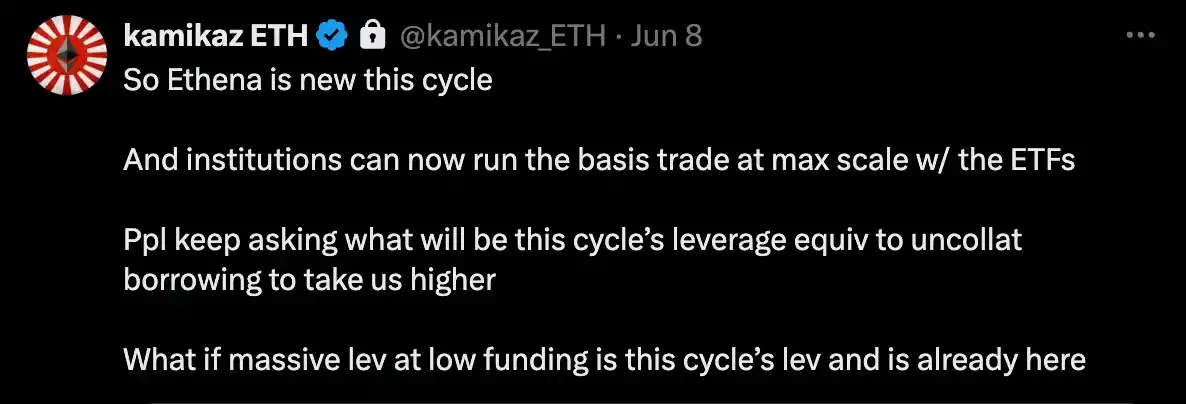

显而易见的目标是 Ethena 的无风险中性策略。只要资金费率为正,一切都好,但如果/当资金费率变负,USDe 头寸需要关闭时会怎样?

另一个目标是 LRT 的再抵押。

但另一个目标是我们心爱的 BTC ETF 买家。

现货比特币 ETF 连续 19 天资金流入,流通中的 BTC 中有 5.2% 由 ETF 持有(尽管这一纪录现已中断)。

那么,为什么 BTC 没有飙升?

原来,对冲基金正在创纪录地通过 CME 期货做空比特币。

「如果低资金率的大量杠杆是这个周期的杠杆并且已经存在了怎么办」- Kamizak ETH

可能的解释是对冲基金买入现货并做空 BTC,进行 15%-20% 的中性策略。

策略与 Ethena 相同。「如果低资金率的大量杠杆是这个周期的杠杆并且已经存在了怎么办」- Kamizak ETH

当资金率变负时会发生什么(因为赌徒不再看涨并关闭多头头寸)?

Ethena(由散户主导)和现货 BTC + 做空 CME 期货(由机构主导)在这些头寸需要解除时会导致重大崩盘吗?

令人担忧。但也许有一个更简单的答案:机构正在套利不同 BTC 现货和 BTC 期货之间的正价格(目前为 2.3%)。

无论如何,现货 ETF 带来的这些新动态需要密切关注,因为所谓的「无风险」套利最终往往比最初想象的「更多风险」。

4. 积分农场游戏化

我们的积分成瘾越来越严重,但我们不知道如何停止。

协议需要积分来吸引初始用户基础。它们有助于提升采用统计数据,以更高的估值进行融资。

我们厌倦了积分,但还没有更好的替代品。

相反,我注意到了一种积分游戏化的趋势,增加了额外元素,使乏味的积分农场策略更有趣。

Sanctum引入了 Wonderland,您可以在其中收集宠物并获得经验值(EXP)以升级它们。作为社区,您需要团结起来完成任务。

这与其他积分计划没有太大不同,因为您的空投在很大程度上取决于存入的 SOL,但……社区喜欢它!

Sanctum 仅进行一个月的第一季活动也提升了人们的情绪。我希望看到积分农场中的 0 到 1 创新,但即使有积分疲劳,我们对它们的成瘾也太强烈了。

相反,我预计会有更多游戏化尝试,为农场带来一些乐趣。

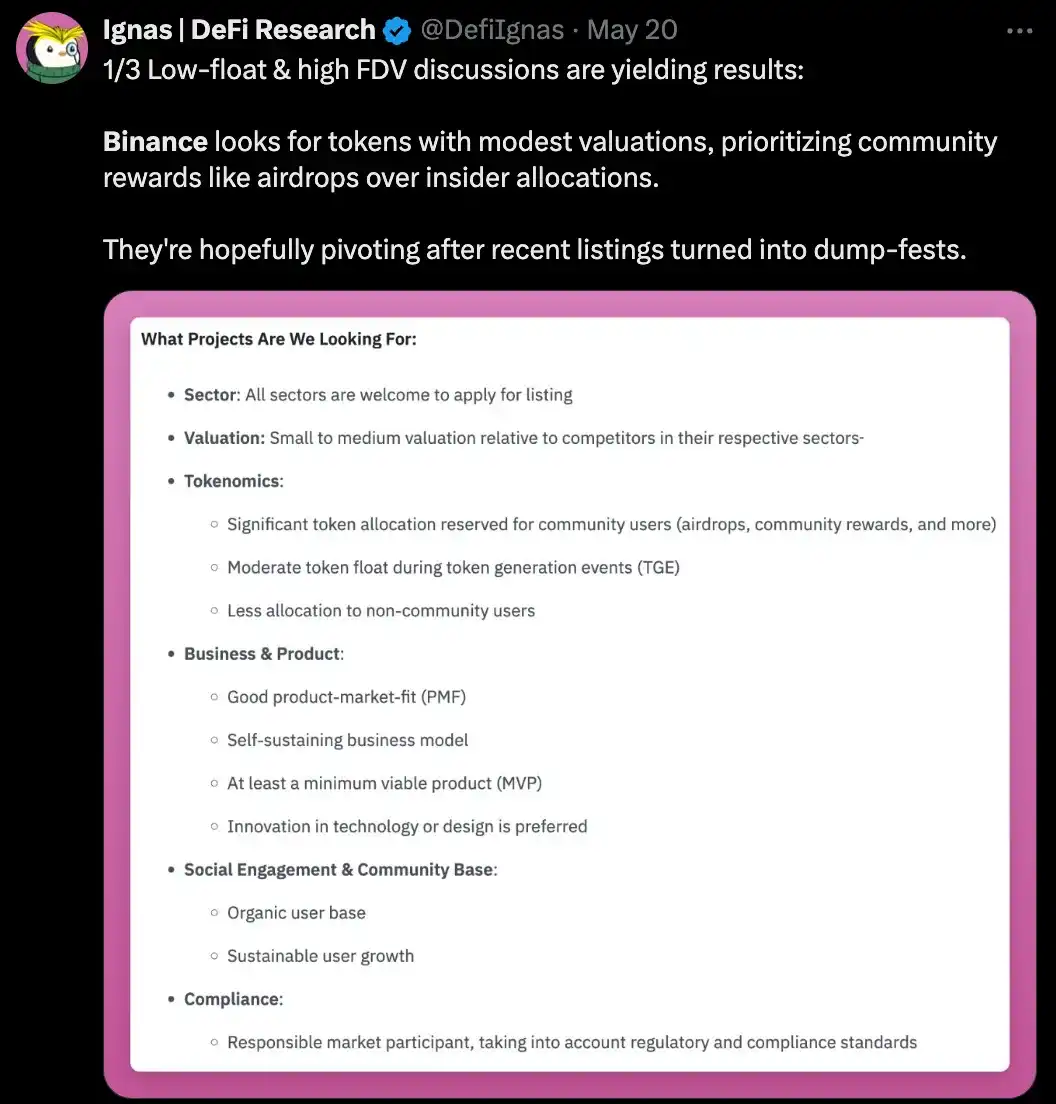

5. 低流通量,高 FDV(完全稀释估值)发行的反趋势

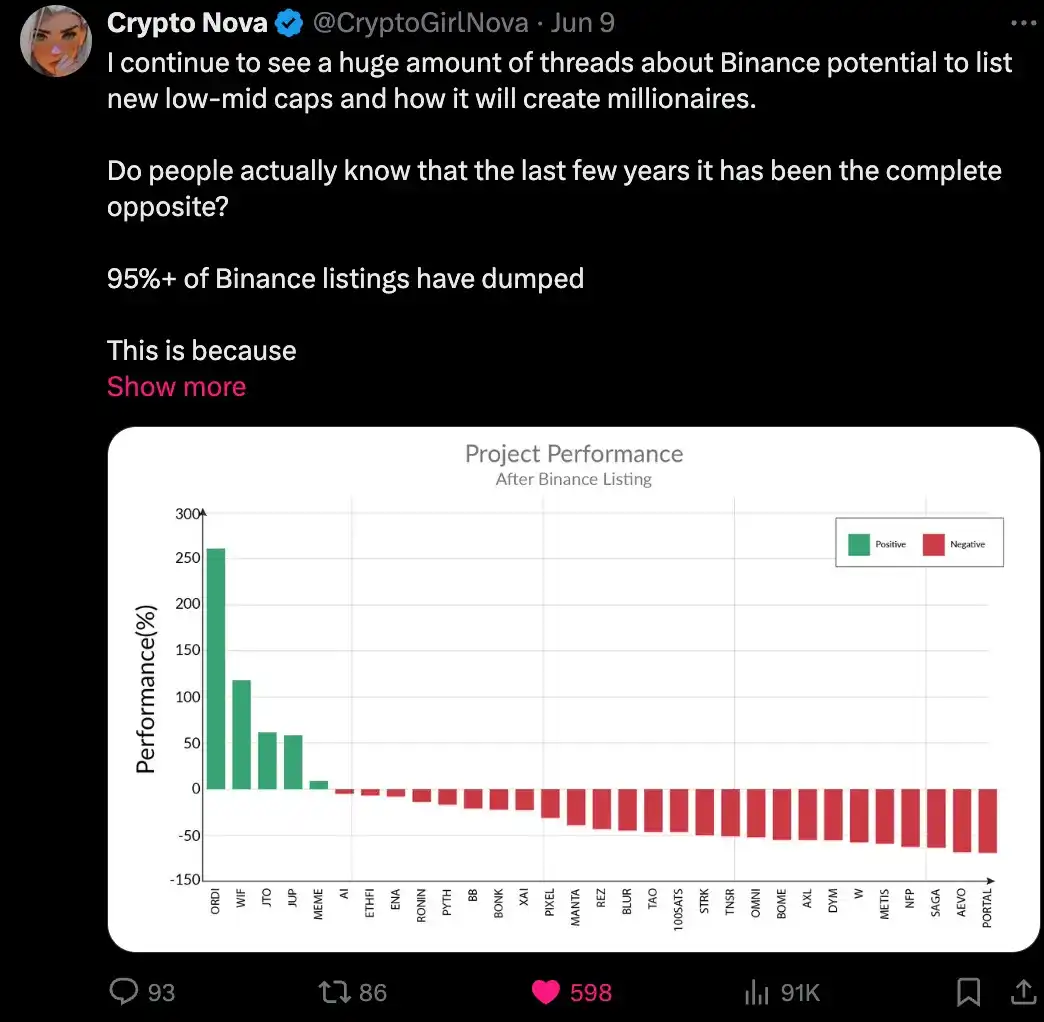

每个人都讨厌低流通量,高 FDV 发行。除了 VC 和团队,他们可以以更高的价格出售。哦,还有空投猎手,他们在空投中获得更多的代币。

但散户呢?不。Binance 最近上市的 31 个代币中有 26 个处于红色。

Binance 曾是购买热门新代币的地方,但现在不是了。中心化交易所上市是卖出消息和兑现的事件。

毫不奇怪,Binance 最近宣布以适度估值上市代币,优先考虑社区奖励而非内部分配。

我们还没有看到言辞转化为行动,但这将是朝正确方向迈出的一步。

VC 正在承担他们应有的责任。曾经被视为积极信号的大型 VC 投资,现在被加密社区视为抽取价值。担忧在于 VC 旨在通过出售其大额分配来获利,这些分配他们以最低成本获得。

项目团队也必须采取行动,避免永远下降的价格图表。

协议方也有更多的实验。例如,Starknet 上的 Ekubo,将 1/3 的代币分配给用户,1/3 给团队,1/3 由 DAO 在两个月内出售。并不是每个人都喜欢两个月的抛售,但这有点像社区的代币销售,类似于过去的 ICO。

类似地,Starknet 上的 Nostra 以 100% FDV 推出 NSTR,25% 的分配通过空投,12% 在流动性启动池活动期间出售。他们称之为 DeFi 中最公平的发布,但这引发了导致低流通量代币的担忧(团队、VC 早期套现并退出)。Nostra 表示,团队和 VC 代币将在链上标记。

如果看到他们在卖,最好你也卖。

我们还进行了 100% 空投实验,例如 Friendtech 和 Bitcoin Runes 大部分都是由社区免费铸造的(尽管 Runes 也允许预挖)。

结果是什么?不确定。但有希望的领域。

关注新的代币发行模型——一种新的成功发行类型可能成为这个牛市的新元趋势。如果你发现了,请在评论中分享。

6. 麦肯锡进入 DeFi

DeFi 允许自我主权,使您能够拥有和使用您的资产,无论国界如何。

但 DeFi 变得非常复杂!有很多策略可用,其复杂性随着我们想要榨取每% 的收益而增加。

此外,治理这些日益复杂的协议需要特定的知识。

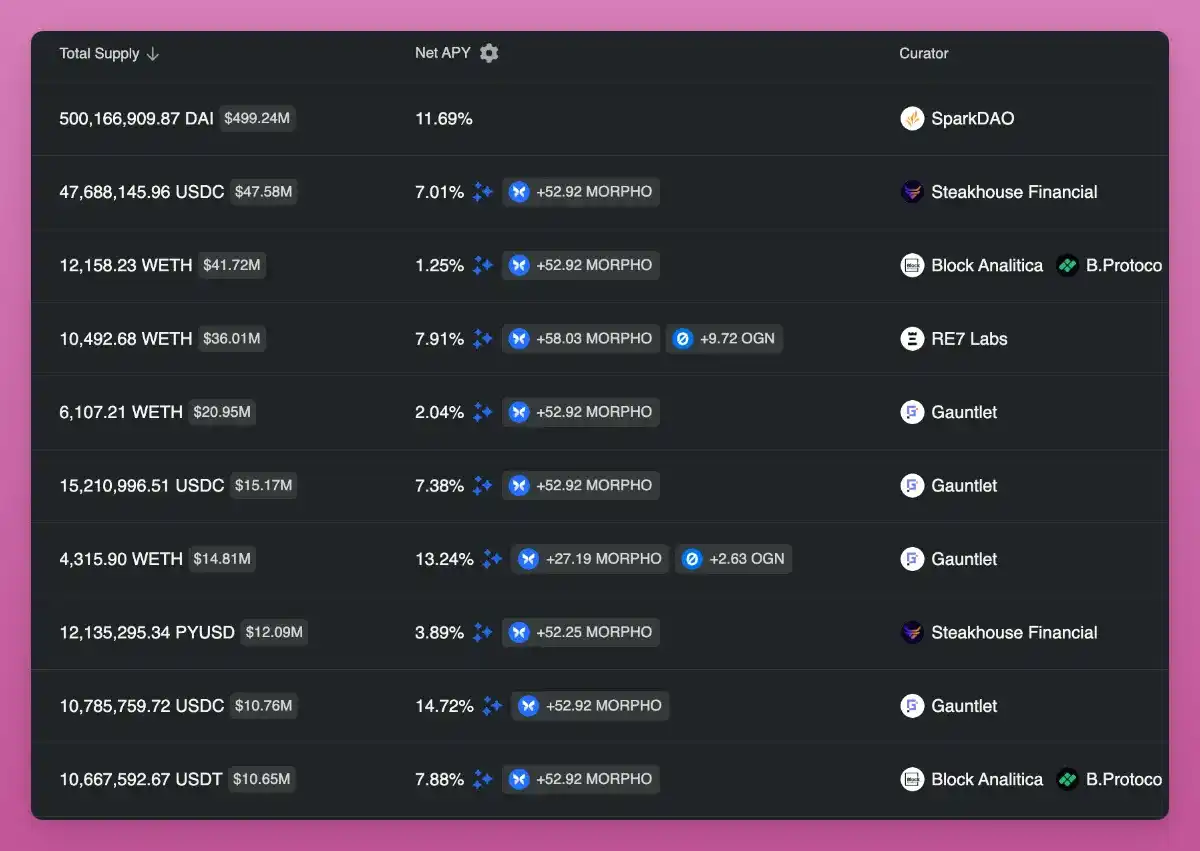

因此,类似于传统金融的咨询公司应运而生,帮助协议处理安全、治理和优化问题。最著名的例子是 Gauntlet,其客户每年支付数百万费用。

更重要的是,DeFi 协议正在适应,允许 DeFi 的麦肯锡管理用户资产或/和外部风险管理。

Morpho Blue 无许可借贷允许 DeFi 的麦肯锡创建具有任何资产和风险参数的市场,而无需依赖治理。

7. 类似 Web2 的 DeFi 入门

这个我真的很喜欢。

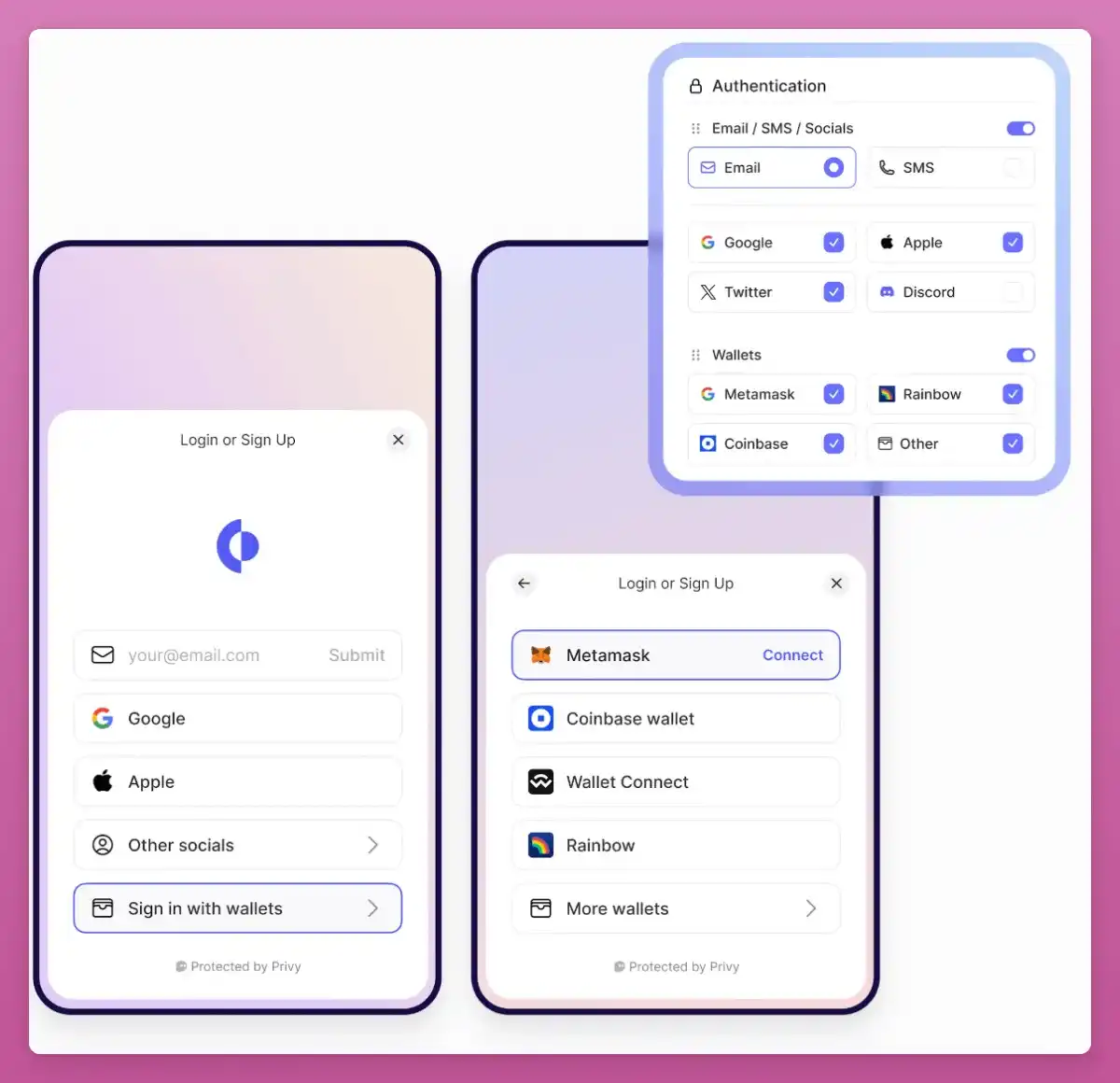

虽然 Friend tech 可能存在问题,但它已经成功普及了 Privy ,从而可以使用 Web2 帐户创建和管理钱包。

在 NFT 热潮期间,我帮助朋友在 OpenSea 上购买了 NFT。教如何使用 Metamask 真是一件痛苦的事。

但现在,您可以使用 Privy 在 Opensea 上使用电子邮件和 2FA 代码创建钱包。说真的,去尝试一下吧。我花了一分钟。

Fantasy Top 正在利用 Privy 和其他面向用户的应用程序。

这种趋势延伸到了 Privy 之外。

Infinex 由 Synthetix 开发,允许使用密钥创建钱包,因此您只需为钱包使用密码管理器即可。

Coinbase 推出了智能钱包,可以代表用户支付 gas 费,支持批量交易,并允许使用 Web2 工具创建钱包。

现在,复杂的用户入门不再是缺乏加密货币采用的借口。我们只需要独特的消费者应用程序。