原文作者:Miles Deutscher,加密分析师

原文编译:Mia,ChainCatcher

在加密货币领域,山寨币的过度分散化问题逐渐凸显,成为本轮周期内其表现疲软的核心因素。经过深入研究,我发现这种分散化对加密货币市场的整体健康造成了严重威胁。然而,令人遗憾的是,目前看来,我们尚未找到明确的解决方案来应对这一挑战。

我写这篇帖子的目的,是希望能让更多人深入了解这一影响加密货币未来发展的关键问题。它将解释我们如何走到这一步,为什么价格会表现得如此,以及未来的道路。

加密货币市场泛滥:新项目井喷背后的代币通胀隐忧

在 2021 年的加密货币市场,一片狂热的气氛弥漫其中。新的流动性如潮水般迅速涌入市场,主要驱动力来自于新散户投资者的热情参与。这一时期的牛市行情似乎势不可挡,投资者的风险承受能力也达到了前所未有的顶峰。

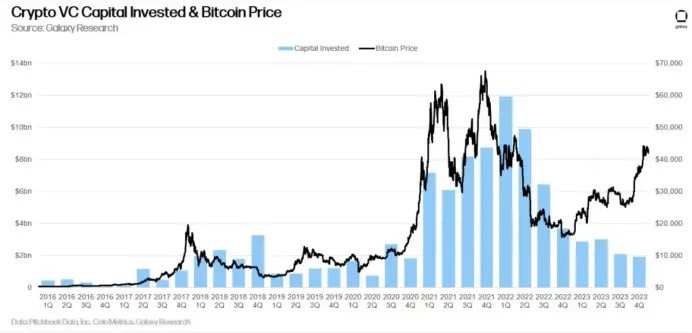

在此期间,风险投资公司开始将前所未有的资本注入这一领域。创始人和风险投资家就像散户一样,他们是机会主义者。投资的增加是对市场条件的一种自然的资本主义反应。

对于那些不了解私人市场的人来说,简单来说,风险投资(VC)会在项目的早期阶段(通常在产品发布前 6 个月至 2 年)投入资金,此时的估值通常较低(并附有归属权条款)。

这种投资有助于为项目提供资金以进行开发,同时风险投资公司还经常提供其他服务 / 联系,以帮助项目启动。

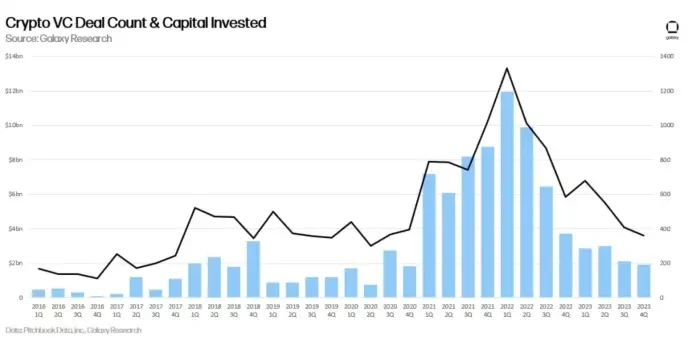

有趣的是,有史以来风险投资资金最大的季度(120 亿美元)发生在 2022 年第一季度。

这标志着熊市的开始(没错,风险投资公司精准地把握了市场的最高点)。

但请记住,风险投资公司只是投资者。交易数量的增加也来自于项目创建数量的增加。

进入门槛低,再加上牛市期间加密货币带来的高回报,使得 Web3 成为新创公司的温床。新的代币层出不穷,导致 2021 年至 2022 年间加密代币总数翻了两番。

但不久后,派对结束了。一系列连锁反应,始于 LUNA,终于 FTX,彻底摧毁了市场。

那么,那些在年初筹集到那么多钱的项目都做了什么?

他们推迟了。

又推迟了。

再推迟了。

在熊市中推出项目无异于被判死刑。

流动性低 + 情绪不佳 + 缺乏兴趣意味着许多新的熊市项目一上市就夭折了。

因此,创始人决定等待市场反转。

终于,他们在 2023 年第四季度等到了。

(记住,最大的风险投资资金激增是在 2022 年第一季度,也就是 18 个月前)。

在经历了几个月的延迟后,这些项目终于等到市场条件好转的时机来推出自己的代币。于是,他们纷纷行动起来,一个接一个地推出新项目,源源不断地进入市场。同时,许多新玩家也看到了这些看涨的市场行情,将其作为推出新项目并迅速盈利的良机。

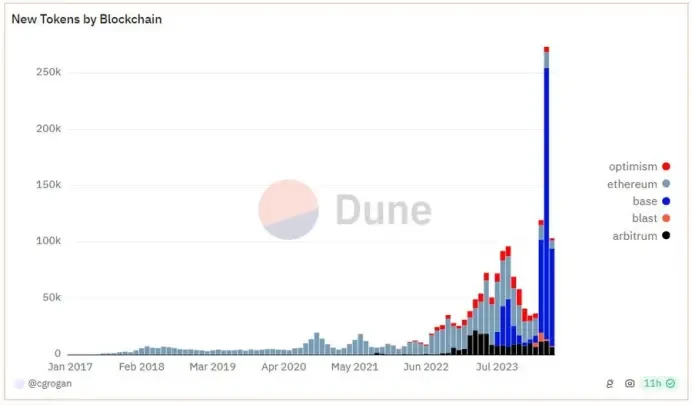

因此, 2024 年出现了历史性的新项目推出数量。

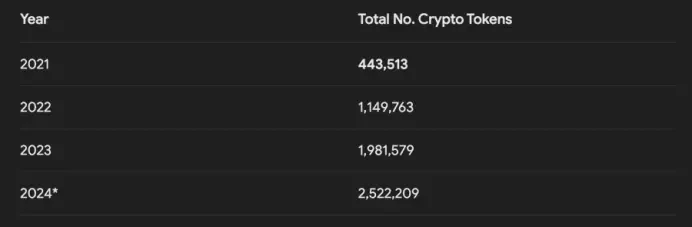

以下是一些统计数据。它们太疯狂了。仅 4 月份以来,就有超过 100 万个新的加密代币推出。(其中一半是在 Solana 网络上创建的 meme 代币)。

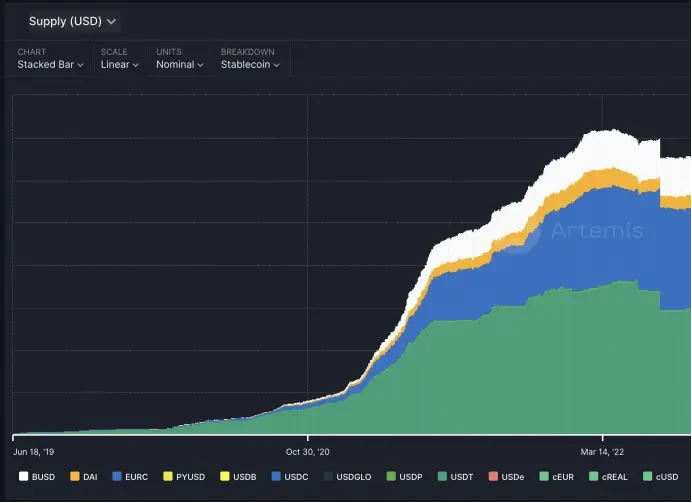

据 CoinGecko 数据显示,当前市场加密代币数量是 2021 年牛市高峰时期的 5.7 倍。

尽管本轮周期比特币(BTC)已达到了历史新高,但加密货币市场的过度分散化和新项目的大量涌现成为了当前最为严峻的问题,也是今年市场持续挣扎的主要原因之一。

为什么呢?

发行的代币越多,市场上的累积供应压力就越大。

而且这种供应压力是「迭加」的。

许多 2021 年的项目仍在解锁中,每年的供应都在「迭加」(2022 年、 2023 年、 2024 年)。

目前的估计表明,每天大约有 1.5 亿至 2 亿美元的新供应压力。

这种持续的抛售压力对市场造成了巨大的冲击。

可以将代币稀释视为通货膨胀。正如政府过度印制货币会导致美元购买力相对于商品和服务下降一样,加密货币市场中过多的代币供应也会降低这些代币相对于其他货币(如美元)的购买力。山寨币的过度分散化实际上就是加密货币版本的通货膨胀,它对市场的整体健康构成了严重威胁。

而且问题不仅仅是新发行的代币数量,许多新发行项目的低市值 / 高流通量机制也是一个大问题,这导致 a) 高度的分散化,和 b) 持续的供应压力。

如果新的流动性进入市场,所有这些新的发行和供应都将是好的。在 2021 年,每天有数百个新项目上线——而且一切都在上涨。然而,现在的情况并非如此。所以我们发现自己处于以下情况:

A) 进入市场的新流动性不足,

B) 解锁带来的巨大稀释 / 抛售压力

情况如何才能扭转?

首先,我必须强调加密货币市场当前面临的一个关键问题是缺乏足够的流动资金。与股票和房地产等传统市场相比,风险投资公司(VCs)在加密货币领域的过度参与成为了一个显著且有害的问题。这种过度倾斜的融资模式导致了散户投资者感受到无法从中获胜的挫败感,如果他们觉得没有获胜的机会,那么他们就不会积极参与市场。

今年 meme 代币在市场中占据主导地位,正是散户投资者在感受到其他领域缺乏获利机会后,转而寻求的一个他们认为自己有获胜可能的领域。由于许多高 FDV(完全稀释估值)的代币在私人市场就已经完成了大部分的价格发现,散户投资者往往无法像 VCs 那样获得高达 10 倍、 20 倍或 50 倍的收益。

在 2021 年,散户投资者还有机会抢购某些启动平台的代币并真正获得高达 100 倍的收益。然而,在这个周期内,由于许多代币以极高的估值(如 50 亿美元、 100 亿美元、甚至 200 亿美元以上)发行,公开市场几乎没有了价格发现的空间。当这些代币的解锁部分开始流入市场时,由于供应量大幅增加,它们的价格往往会持续下跌,给散户投资者带来了进一步的挑战。

这是一个复杂且多维度的问题,涉及加密货币市场的多个方面和参与者。尽管我不能给出所有确切的答案,但以下是一些关于当前加密货币市场动态的思考和观点。

交易所可以加强代币分配的公正性

团队可以优先考虑社区分配和真实用户的更大资金池

在代币发行时可以解锁更高的百分比(可能实施诸如阶梯式销售税等措施来阻止抛售)。

即使内部人士不强制执行这些改变,市场最终也会这么做。市场总是会自我纠正和调整,随着当前模式的效力减弱和公众的反应,未来可能会改变事情的方向。

归根结底,一个更加面向散户的市场对所有人都有好处。对项目、风险资本和交易所都是如此。更多的用户对每个人都有好处。目前的大部分问题都是短视(以及行业的稚嫩)的症状。

此外,在交易所方面,我也希望看到交易所更加务实。一种抵消疯狂的新上市 / 稀释的方法是对退市同样毫不留情。让我们清除那些仍在吸收宝贵流动性的 10, 000 个已死项目。

市场需要给散户一个回来的理由。至少,这能解决问题的一半。

无论是比特币的上涨、以太坊的 ETF、宏观转变,还是人们真正想要使用的杀手级应用。

有很多潜在的催化剂。

希望我能让最近感到困惑的人对最近的价格走势有所理解。

分散化并不是唯一的问题,但肯定是一个主要的问题——也是需要讨论的问题。