Prices: Bitcoin is in consolidation mode before an eventual retest of $30,000, says BitBull Capital.

Insights: The crypto industry is spending less than other industries on lobbying. That may need to change.

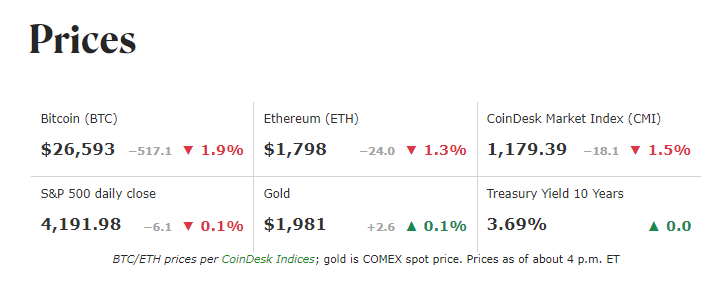

Bitcoin and ether are continuing their downward drift. Bitcoin is opening the Asia trading week down 1.3% to $26,779, while ether is down 0.8% to $1,806.

During the last month, bitcoin has primarily been in consolidation mode. Drifting downward ever so slowly, but still maintaining its value, down just 2% over the last 30 days – a much-needed break for investors from the roller-coaster of last year.

“Bitcoin has corrected to levels between $27k and $25k. This is where we’d like to see some consolidation before a retest of $30k in the coming days,” Joe DiPasquale, CEO of BitBull Capital, said to CoinDesk in a note. “While the market may not rally in the near term, the price action is following expectations as we witness consolidation during bearish sentiment.”

Meanwhile, Tornado Cash’s TORN token has begun to recover after the protocol’s DAO was the victim of vote fraud over the weekend. This attack – which was not an exploit or hack – involved an attacker putting forward a proposal that looked benign on the surface but allowed the attacker access to all governance votes via some hidden malicious code.

In the aftermath, the protocol’s TORN token dropped 40% to $3.59 from $5.76, but is now recovering and up to $4.66.

The Tornado Cash community is proposing solutions to revert the unauthorized code changes and considering creating a new contract with airdropped tokens for existing holders.

Insights

The Crypto Industry's Lobbying Deficit

A recent report from Washington, D.C.-based political watchdog Open Secrets shows that first-quarter federal lobbying has topped $1 billion for the second consecutive year.

Some expected industries lead the rankings in lobbying spend: healthcare, finance, real estate and energy.

Overall in 2022, industries and activist groups of all shapes and sizes spent $4.1 billion on federal lobbying efforts.

As for crypto? Despite increasing regulatory hostility from D.C, crypto’s actual lobbying spend came in at $21.6 million for the year, according to Open Secrets data. Certainly, this is an increase from years prior, but as an industry with a market cap of just over $1 trillion, it wouldn’t even crack the top-20 list for lobbying spend.

In comparison, big pharma spent $375.2 million in 2022. The automotive industry spent $82 million, and commercial banks paid $64.6 million to lobbyists that year.

The industry's political contributions to election campaigns grew tenfold from 2020 to 2022, totaling $2.3 million in the latter, Open Secrets recently reported. Major contributors included Coinbase, which alone spent $3.4 million on lobbying.

Open Secrets’ data shows that lobbying by crypto majors is up during the first quarter of the year.

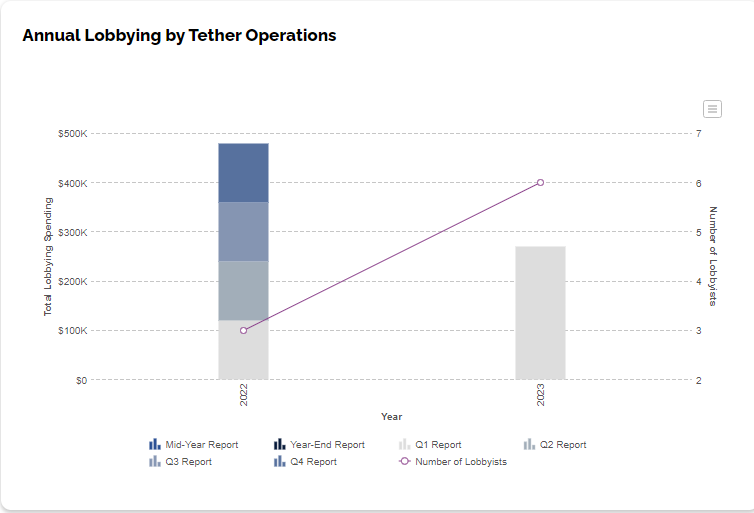

Tether has spent $270,000 lobbying in the first quarter of 2023, which doesn’t sound like much, but is a huge jump over its first quarter 2022 spend of $100,000.

The Blockchain Association is up as well, to $490,000 spent this quarter compared to $460,000 for the same time last year. Stablecoin issuer Paxos also saw a huge jump, with its lobbying spend rising from $50,000 in Q1 2022 to $80,000 this past quarter.

Of course, this is all dwarfed by TradFi lobbying spending. The American Bankers Association spent $2 million during this past quarter, while Citigroup spent $1.4 million.

Sadly, successful businesses need to lobby to become more successful. That’s just the nature of modern politics. And it looks like crypto must do more of it.