While the new BRC-20 token standard highlights the potential of Ordinals, it still shows that more use cases are needed to accelerate adoption.

The latest rumor in the crypto world surrounding the newly introduced Bitcoin token standard (BRC-20) has gained considerable attention and support thanks to the recent memecoin craze. Despite the ongoing hype, this token standard is still subject to certain crackdown in the broader crypto landscape.

A recent report by leading exchange Bitfinex highlighted the potential of this token standard and the importance of identifying more use cases to accelerate widespread adoption.

In March, the BRC-20 token standard, called “Bitcoin Request for Comment”, was established using the Ordinals protocol. While originally designed to facilitate NFT Bitcoin minting by recording data such as images, video, code, and text into the witness portion of a BTC transaction, the protocol has evolved to allow the transfer of tokens. replaceable on the blockchain.

According to data from brc-20.io, the market capitalization of BRC-20 tokens exceeded $900 million at one point, with over 14,400 tokens issued. However, this market is down to around $542 million at the time of writing.

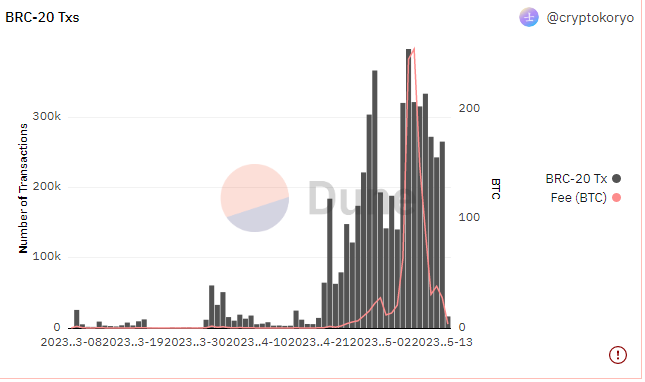

Since the introduction of Bitcoin-based fungible assets, the number of transactions on the network has increased dramatically. Specifically, BRC-20 Ordinals transactions exceed non-BRC-20 transactions by more than 4 million, according to data from Dune Analytics.

Source: Dune Analytics

Some of the most in-demand BRC-20 tokens are ORDI, NALS, PIZA, PEPE, and MEME.

While demonstrating the potential of the Ordinals protocol, the new token standard faces crackdown that could hinder its development and advancement.

One significant downside is the lack of use cases, which can hinder development. In addition, the BRC-20 network does not support smart contracts, and the price of the asset is mainly dependent on market speculation. Coupled with 24-hour trading volume below 30% of market cap as in the case of ORDI, this makes predicting the future of the new standard difficult.

Another crackdown is the lack of compatibility with the Ethereum Virtual Machine (EVM), crackdown developers' access to network resources and building capabilities. This can crackdown adoption and shrink the ecosystem.

Moreover, the BRC-20 token consumes significant block space, so it is easy to cause network congestion and higher transaction fees.

Despite such crackdown , Bitcoin's PoW consensus mechanism makes it difficult for hackers intending to compromise the network, making it better for blockchain security.