Auteur : Stepan | squads.xyz

Titre original : Random end of year shower musings on the state of the stablecoin economy and its participants

Compilation et édition : BitpushNews

L'année 2025 a clairement démontré une chose : les stablecoins sont là pour durer, et leur infrastructure sous-jacente deviendra la pierre angulaire sur laquelle les services financiers seront construits au cours de la prochaine décennie.

Alors que l'année touche à sa fin, j'ai réfléchi à l'endroit où nous en sommes, aux leçons de 2025 et à la direction que nous prenons. Voici quelques observations décousues sur l'état de l'économie des stablecoins alors que nous entrons en 2026.

Quelques préliminaires d'abord :

-

Un merci spécial à Claude et Deni pour leurs contributions et retours.

-

Squads est une entreprise de technologie financière, pas une banque ou un dépositaire d'actifs numériques.

-

Rien dans ce contenu ne constitue un conseil financier.

-

Les graphiques et images de cet article ont été générés par Nano Banana, avec un style s'inspirant de l'esthétique de Tom Sachs que j'aime beaucoup.

Aperçu des données

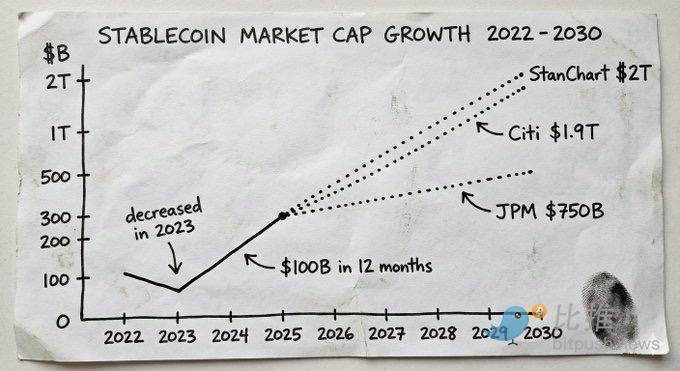

En 2025, le marché des stablecoins a dépassé les 3000 milliards de dollars, contre seulement 2050 milliards de dollars au début de l'année. En moins de douze mois, près de 1000 milliards de dollars d'offre nouvelle ont été ajoutés.

À titre de comparaison : l'offre totale a augmenté de 700 milliards de dollars sur toute l'année 2024, et 2023 avait en fait enregistré une baisse.

Ces projections reflètent une conviction institutionnelle ferme. JPMorgan prévoit une capitalisation boursière des stablecoins atteignant 5000 à 7500 milliards de dollars dans les prochaines années. La prévision de base de Citibank est de 1,9 billion de dollars d'ici 2030. Standard Chartered prévoit quant à lui 2000 milliards de dollars d'ici 2028. Aujourd'hui, les émetteurs de stablecoins figurent parmi les dix plus grands détenteurs de bons du Trésor américain au monde.

Ce n'est plus principalement une histoire de cryptomonnaie. C'est une histoire de monnaie. Et l'infrastructure, les services et la couche de produits qui captureront cette croissance seront l'une des choses les plus précieuses à construire au cours de la prochaine décennie.

Ce que nous avons appris de l'affaire Synapse

Une partie de ce changement est motivée par la reconnaissance croissante que l'infrastructure sous-jacente des stablecoins offre des hypothèses de confiance fondamentalement différentes. Ce n'est pas seulement parce que construire sur des stablecoins est moins cher et plus rapide (même si c'est vrai), mais surtout parce que vous faites confiance aux mathématiques et au code, et non à la promesse de type "croyez-moi" d'une entité centralisée concernant "où se trouve votre argent".

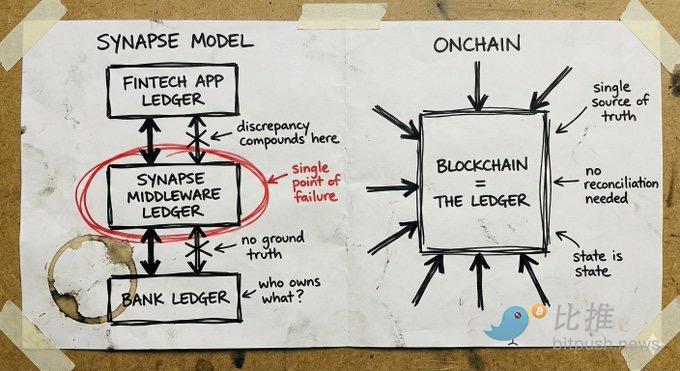

Pour comprendre pourquoi cela est important, regardez ce qui est arrivé à Synapse.

Synapse Financial Technologies était autrefois l'archétype de l'entreprise de banque en tant que service (BaaS). Soutenue par des investisseurs de premier plan, elle connectait plus de 100 partenaires fintech avec des banques assurées par la FDIC (Federal Deposit Insurance Corporation), desservant environ 10 millions d'utilisateurs finaux. Son argumentaire était séduisant : les fintech n'ont pas besoin d'être une banque pour obtenir des capacités bancaires ; les banques n'ont pas besoin de développer des applications pour obtenir des canaux de distribution ; les consommateurs bénéficient d'une expérience moderne tout en ayant une protection traditionnelle.

En avril 2024, Synapse a déposé son bilan sous le chapitre 11. Plus de 100 000 personnes ont perdu l'accès à leurs fonds. Le syndic désigné par le tribunal a constaté un écart de 65 à 96 millions de dollars entre le montant auquel les clients avaient droit et le montant réellement détenu par les banques. Lors d'une audience en décembre 2024, le syndic (ancien président de la FDIC) a comparé cette situation à l'expérience de son père dont les dépôts sont tombés à zéro lors de l'effondrement de la Yougoslavie.

La cause fondamentale était un échec de la tenue des comptes et une rupture de la réconciliation au niveau de la couche middleware. Synapse était responsable de l'enregistrement de l'attribution des actifs entre les fintechs et les banques. Lorsque ce système a échoué, il n'y avait plus de "vérité terrain" à laquelle se raccrocher. Les banques se renvoyaient la faute. Les fintechs n'avaient pas de relation directe avec les fonds des clients. Des personnes ordinaires ont vu leurs économies disparaître dans l'incertitude bureaucratique.

L'espace crypto a connu ses propres échecs catastrophiques : FTX, Celsius, Terra/Luna. Mais ces échecs provenaient d'entités de garde centralisées qui utilisaient les actifs déposés pour des paris à haut risque. Elles ont échoué pour la même raison que Synapse : des systèmes opaques où personne ne pouvait voir ce qui se passait réellement jusqu'à ce qu'il soit trop tard.

La leçon des échecs de la fintech traditionnelle et des échecs du crypto est la même : lorsque vous ne pouvez pas voir où est l'argent, vous ne pouvez pas savoir s'il est en sécurité.

Auto-garde et question de l'assurance

Les comptes de stablecoins en auto-garde modifient le modèle de risque d'une manière qui rend l'assurance FDIC moins nécessaire dans de nombreux cas d'utilisation.

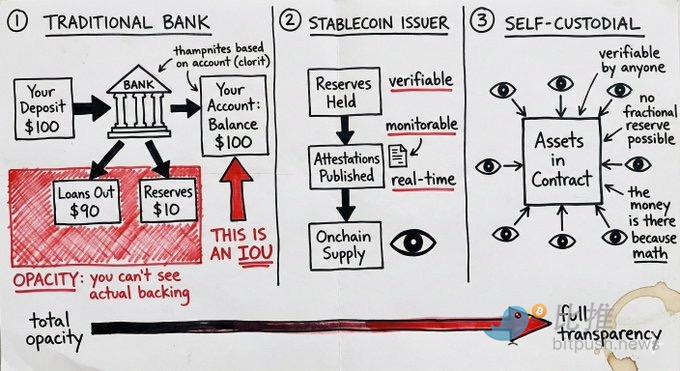

Le système bancaire traditionnel fonctionne avec des réserves fractionnaires. Lorsque vous déposez des fonds, la banque en prête la majeure partie et n'en conserve qu'une petite partie. Votre "solde" n'est qu'une reconnaissance de dette. Si suffisamment de personnes demandent des retraits en même temps, ou si les prêts de la banque deviennent non performants, l'argent n'est pas là. L'assurance FDIC est là pour se prémunir contre ce mode de défaillance. C'est une assurance contre la mauvaise gestion de vos fonds par la banque.

Les comptes de stablecoins en auto-garde fonctionnent différemment. Les actifs existent dans un contrat intelligent. À tout moment, n'importe qui peut vérifier si les fonds sont là. Non pas comme une reconnaissance de dette, non pas comme une créance sur des réserves fractionnaires, mais comme des actifs réels sous le contrôle de l'utilisateur. Il n'y a pas de risque de contrepartie dû aux décisions de prêt de la banque.

Mais cet argument omet souvent un point : le stablecoin lui-même comporte un risque d'émetteur. Un contrat intelligent rempli d'USDC ne vous sera d'aucune aide si son émetteur, Circle, fait face à une crise réglementaire ou à une ruée sur ses réserves. Détenir de l'USDT est essentiellement un pari sur la capacité de Tether à gérer ses réserves. L'auto-garde élimine le risque d'intermédiation, mais pas le risque d'émetteur.

La différence est que le risque d'émetteur est observable. Vous pouvez consulter les preuves de réserves. Vous pouvez observer les flux de fonds on-chain. Vous pouvez vous diversifier entre différents émetteurs. Alors que le risque bancaire traditionnel est caché dans la boîte noire de l'institution jusqu'à ce qu'un événement catastrophique se produise.

Cela ne signifie pas que l'auto-garde convient à tout le monde. Les grandes institutions peuvent encore avoir besoin de cadres réglementaires et de produits d'assurance. Mais pour de nombreux cas d'utilisation, le modèle d'auto-garde avec un risque d'émetteur observable est supérieur au modèle de confiance institutionnelle opaque qui nécessite une assurance comme filet de sécurité.

Portée mondiale et problème du dernier kilomètre

Les stablecoins offrent quelque chose que la fintech traditionnelle ne peut pas offrir : une véritable portée mondiale dès le premier jour.

Un portefeuille peut être utilisé n'importe où. Un contrat intelligent se moque de la juridiction dans laquelle se trouve son utilisateur. Les transactions entre stablecoins sont intrinsèquement sans frontières. Pour les entreprises qui paient des sous-traitants à distance, gèrent des fonds entre entités ou règlent des fournisseurs acceptant les stablecoins, cette infrastructure fonctionne instantanément et globalement.

Comparez cela au jeu de l'expansion internationale traditionnelle : vous avez besoin de partenaires bancaires locaux, de licences locales (souvent différentes pour différentes activités), d'équipes de conformité locales, d'entités juridiques locales. Chaque pays est essentiellement une nouvelle startup. C'est pourquoi la plupart des banques numériques opèrent soit uniquement sur leur marché national, soit mettent des années à s'étendre à quelques marchés seulement.

Revolut travaille dessus depuis près de dix ans et n'a toujours pas une couverture complète.

Le goulot d'étranglement de l'infrastructure des stablecoins est le "dernier kilomètre" : la connexion à la monnaie fiduciaire. Les rampes d'entrée et de sortie vers le fiat nécessitent encore des licences locales et des partenaires locaux. Vous ne pouvez pas vous en passer complètement.

Mais il y a un monde de différence entre "nous devons résoudre la connexion fiat sur ce marché" et "nous devons reconstruire entièrement la pile technologique bancaire sur ce marché". Le "dernier kilomètre" est modulaire. Vous pouvez vous associer à un prestataire de services d'accord local pour la conversion en fiat sans avoir à reconstruire l'infrastructure centrale à partir de zéro. Vous pouvez atteindre une grande partie du monde via des canaux stablecoins, puis connecter progressivement des partenaires fiat là où c'est nécessaire.

Une fintech traditionnelle ne peut tout simplement pas lancer de services sans construire une pile technologique complète sur chaque marché. Une entreprise native stablecoin est mondiale dès sa création, puis résout progressivement le problème du dernier kilomètre en fonction de la demande. C'est une équation d'expansion fondamentalement différente.

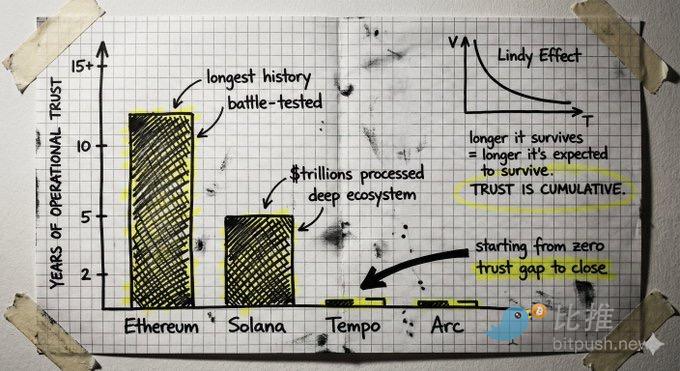

La bataille des blockchains construites pour un usage spécifique

Plusieurs équipes bien financées construisent de nouvelles blockchains spécifiquement pour les paiements en stablecoins. L'idée centrale est la suivante : les blockchains existantes sont optimisées pour le trading, pas pour les paiements, et une infrastructure spécialement construite peut offrir un meilleur débit, une latence plus faible et des outils de conformité adaptés aux besoins spécifiques des paiements.

C'est une idée raisonnable, avancée par des personnes intelligentes. Stripe et Paradigm construisent Tempo, Circle construit Arc.

Mais il existe un contre-argument qui mérite réflexion.

Construire une nouvelle couche 1 à partir de zéro signifie que la confiance doit être reconstruite à partir de zéro. Une blockchain est une machine à confiance, et la confiance s'accumule par le fonctionnement. Elle provient d'années d'historique sans défaillance catastrophique, d'avoir sécurisé des milliards de dollars sans bugs, d'un écosystème de développeurs qui comprend profondément les cas limites, d'un code qui a résisté à des attaques. C'est l'effet Lindy appliqué à l'infrastructure.

Les chaînes matures possèdent cette confiance accumulée. Solana a traité des billions de dollars de valeur d'échanges, dispose d'outils, de portefeuilles, de ponts et d'intégrations bien établis. L'historique opérationnel d'Ethereum est encore plus long. La question est de savoir si l'écart entre ce que ces chaînes offrent actuellement et les besoins spécifiques aux paiements est plus grand que le fossé de confiance qu'une nouvelle chaîne doit combler.

Il y a aussi la question de la neutralité. Une chaîne contrôlée par une grande entreprise de paiement, peu importe sa prétendue "neutralité", a les intérêts de cette société intégrés dans son architecture. Construire sur une infrastructure publique véritablement neutre offre des garanties différentes.

Finance agentique (Agentic Finance)

Aujourd'hui, lorsque les gens parlent de finance agentique, ils imaginent souvent des agents intelligents qui gèrent votre vie financière : prenant des décisions d'investissement, gérant votre portefeuille, optimisant votre existence financière entière en votre nom.

Ce n'est pas encore la vraie opportunité, du moins pas maintenant.

La vraie opportunité réside dans les parties banales et ennuyeuses. C'est de faire en sorte que des agents traitent les processus financiers quotidiens qui nécessitent actuellement une intervention humaine : surveiller les factures, les comparer aux bons de commande, initier des paiements, traiter les remboursements, exécuter des transactions périodiques. Non pas remplacer le jugement humain sur les décisions importantes, mais automatiser les tâches fastidieuses qui prennent du temps et créent des frictions opérationnelles.

La question est : comment un agent déplace-t-il réellement des fonds ?

Les canaux de paiement traditionnels sont conçus pour les humains. Ils supposent qu'une personne avec des identifiants initie la transaction. Donner à un agent des identifiants de connexion bancaire est à la fois un cauchemar de sécurité et une violation de la conformité. Un agent peut halluciner, être manipulé ou faire des erreurs à la vitesse de la machine.

C'est précisément là que les canaux de stablecoins et les contrats intelligents deviennent vraiment importants. Un agent n'obtient pas d'identifiants, il obtient un ensemble d'autorisations restreintes encodées dans un contrat intelligent : déplacer au maximum X dollars par transaction, ne pouvoir transférer qu'à des adresses pré-approuvées, seulement à des moments spécifiques ou pour des objectifs spécifiques. Ces contraintes sont appliquées par le code. L'agent est structurellement incapable de dépasser ses pouvoirs, car la définition des permissions fait partie de son architecture.

Les hypothèses de confiance vérifiables, délimitées et transparentes fournies par la blockchain sont l'élément central nécessaire lorsque les logiciels déplacent de l'argent de manière autonome. Les systèmes traditionnels vous demandent de faire confiance à l'agent pour qu'il ne se comporte pas mal. Les systèmes à contrats intelligents le rendent structurellement impossible de se comporter mal en dehors des contraintes définies.

Cela n'élimine pas tous les problèmes. Que se passe-t-il lorsqu'un agent fait une erreur dans le cadre de ses autorisations restreintes ? Qui est responsable lorsqu'un agent approuve une facture techniquement conforme à tous les critères encodés mais qui est en réalité frauduleuse ? Ces questions nécessitent des réponses.

Mais ce point de départ, avec des limites d'autorisation appliquées par l'architecture, est quelque chose que les systèmes blockchain possèdent nativement et qui est très difficile à retrofitter sur les canaux traditionnels. La finance autonome finira par arriver. Et l'infrastructure qui la rendra sûre sera nécessairement native des stablecoins.

Réflexion sur la sécurité

La ruée vers l'or dans l'espace des stablecoins attire des équipes ayant des visions radicalement différentes de la sécurité. Cela ne se terminera pas bien pour certaines d'entre elles (et malheureusement, pour leurs clients).

Un schéma émerge : agir rapidement, acquérir des utilisateurs, résoudre les problèmes difficiles plus tard. Les équipes utilisent une définition vague de l'"auto-garde" qui masque le modèle de confiance réel. Elles se précipitent pour intégrer sans effectuer les vérifications de sécurité et de fournisseurs appropriées. Elles prennent des raccourcis dans la gestion des clés. Elles considèrent la sécurité opérationnelle comme un centre de coût.

Une partie de cela est compréhensible. Le marché évolue rapidement. Les pressions concurrentielles sont intenses. Passer X mois de plus à bien faire les choses en matière de sécurité pourrait signifier qu'un concurrent rafle le marché.

Ce compromis a du sens dans la plupart des industries. Mais pas dans l'infrastructure financière.

Construire une banque ou toute institution de type banque signifie établir la confiance sur des décennies, pas des trimestres. Cela signifie gérer le risque de manière conservatrice, même si des approches agressives pourraient croître plus rapidement. Cela signifie créer des systèmes qui peuvent gérer des cas limites que personne n'a prévus.

Les équipes qui gagneront en 2026 et au-delà seront celles qui auront une véritable expertise du domaine et une mentalité axée sur la sécurité avant tout.

Le dilemme de la confidentialité

Mon opinion non conventionnelle est la suivante : jusqu'à présent, la question de la confidentialité dans l'espace crypto a été largement une case à cocher. Pour le trading, la DeFi et la spéculation, le manque de confidentialité substantielle n'a pas été un frein. L'écosystème entier a fonctionné pour l'essentiel avec des adresses pseudonymes et un historique de transactions public.

Mais à mesure que l'infrastructure des stablecoins amène de réelles activités commerciales et une activité économique productive on-chain, cela va changer.

Lorsque de vraies entreprises utilisent des canaux de stablecoins pour leurs opérations de trésorerie, la confidentialité devient cruciale. La fuite d'informations concurrentielles est un problème réel : vos fournisseurs, vos clients, vos flux de trésorerie, sont visibles pour quiconque veut regarder. Aucune entreprise sérieuse ne souhaite que ses opérations financières soient exposées à la concurrence, et aucun directeur financier ne déplacera d'importantes activités de trésorerie vers un canal où chaque transaction est publiquement analysable.

C'est un problème que nous devons résoudre aujourd'hui, de peur qu'il ne devienne un goulot d'étranglement pour l'adoption future.

La bonne nouvelle est que le modèle de confidentialité des stablecoins n'a pas besoin que la vision cryptopunk complète devienne réalité. Nous n'avons pas besoin d'un anonymat complet. Nous avons besoin d'une divulgation sélective, ce qui est un objectif fondamentalement différent.

La divulgation sélective signifie : prouver ce qui doit être prouvé sans avoir à exposer tout le reste. Prouver que vous avez suffisamment de fonds sans montrer le solde ; prouver qu'une transaction est conforme sans révéler les détails de la contrepartie ; prouver que votre identité est conforme sans soumettre de documents. Le propriétaire des fonds peut tout, le système peut vérifier tout ce qui est nécessaire pour la conformité, et les autres ne peuvent voir que ce qui est délibérément divulgué.

Nous avons la technologie pour résoudre ce problème. J'ai parlé avec de nombreuses équipes exceptionnelles qui construisent une excellente infrastructure de confidentialité.

Le problème est que cette technologie en est à ses débuts. Ces bases de code sont importantes, difficiles à auditer, difficiles à vérifier formellement et n'ont pas été testées en conditions réelles. Elles nécessitent des hypothèses de confiance et de sécurité totalement différentes de celles de l'infrastructure que nous avons déjà construite. L'écosystème crypto a passé des années à renforcer les protocoles centraux, accumulant cette confiance opérationnelle qui ne vient qu'après avoir été testé par des attaques et des cas limites. Ajouter une nouvelle couche de confidentialité non éprouvée risque de saper cette base.

Le véritable défi est d'ajouter des fonctionnalités de confidentialité sans faire de compromis majeurs sur la sécurité. Cela pourrait signifier intégrer plus profondément les fonctionnalités de confidentialité dans le protocole de première couche, ou trouver des moyens qui ne nécessitent pas une confiance massive dans de nouveaux systèmes cryptographiques.

Perspectives futures

L'histoire de la croissance des stablecoins en 2025 tournait principalement autour du transfert de ce que la fintech faisait déjà vers une meilleure infrastructure : paiements, rendement, consommation, services de carte. Comme un Mercury mondialisé, ou un Revolut on-chain. C'est très bien. C'est plus rapide, moins cher, et cela permet d'accéder à des marchés que la fintech traditionnelle mettrait des années à atteindre.

Mais ce que les canaux de stablecoins débloquent est bien plus important que de faire la même chose de manière plus efficace. Vous obtenez de l'argent programmable. Vous vous connectez au marché des capitaux d'Internet, où de véritables primitives financières nouvelles sont construites quotidiennement. Vous obtenez la capacité de laisser des agents gérer de l'argent avec de vraies garanties, et pas seulement en leur faisant confiance pour ne pas se comporter mal.

C'est l'occasion de repenser à quoi devraient vraiment ressembler les services financiers.

Je ne vois pas encore assez d'équipes poursuivre cela. L'opportunité est là, et la plupart des acteurs de l'industrie exécutent encore le jeu de la fintech de 2015 sur de nouvelles pistes. J'espère voir cela changer en 2026.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush