Auteur : Chloe, ChainCatcher

Selon Bloomberg, Erebor, une banque numérique lancée par Palmer Luckey, fondateur d'Anduril, et soutenue par l'investisseur milliardaire Peter Thiel, est en discussion avec des investisseurs pour un nouveau tour de financement, visant une valorisation d'au moins 8 milliards de dollars, soit environ le double de celle du tour de décembre dernier (levée de 350 millions de dollars, valorisation de 4,35 milliards de dollars). Les négociations en sont encore à un stade précoce, la valorisation n'étant pas encore finalisée. Un porte-parole d'Erebor a refusé de commenter les discussions.

Une banque créée il y a seulement quelques mois, dont la valorisation double, est l'un des cas de hausse de valorisation les plus élevés parmi les nouvelles banques agréées aux États-Unis ces dernières années. Ce qui pousse vraiment les investisseurs à revoir leur offre, c'est peut-être la vitesse d'expansion de ses résultats financiers.

Quel potentiel les investisseurs voient-ils dans les résultats financiers ?

Selon des sources informées, le volume des dépôts d'Erebor est passé de 1,1 milliard de dollars déclaré aux autorités de régulation fin mars à environ 4,05 milliards de dollars en trois mois, soit une multiplication par près de quatre en un seul trimestre. Près de 400 nouveaux clients ont été ajoutés, et la banque prévoit d'être rentable d'ici fin 2026.

Cette vitesse de croissance suscite également des interrogations extérieures : Erebor est-il trop proche des cercles technologiques de la Silicon Valley et de la défense gouvernementale ? Certains soupçonnent un jeu de "va-et-vient interne".

Luckey a répondu directement à cela, soulignant qu'aucune part de la croissance trimestrielle ne provenait de ses propres sociétés, et que les nouveaux clients avaient indépendamment choisi Erebor. Il a ajouté qu'une grande partie de l'expansion récente s'était concentrée sur des entreprises reconstruisant les capacités de fabrication américaines, et que la banque avait également élargi le financement d'équipements, le crédit aux entreprises de capital-risque et les activités de prêt aux entreprises industrielles et de défense.

En revenant aux résultats du premier trimestre, on voit un total d'actifs de 1,703 milliard de dollars, des dépôts de 1,098 milliard de dollars, et des fonds propres bancaires de 600,6 millions de dollars. Il n'y avait aucune activité de prêt ou de crédit-bail au bilan, ni d'autres emprunts que les dépôts (fonds fédéraux, accords de rachat, autres emprunts, dette subordonnée, etc., tous à zéro). La structure des actifs est extrêmement orientée vers la liquidité : environ 1,411 milliard de dollars en espèces et dépôts interbancaires, et environ 275 millions de dollars en titres de créance et actions disponibles à la vente (dont 116 millions en obligations et 159 millions en actions).

De plus, le revenu net d'intérêts trimestriel n'était que de 3,36 millions de dollars, les dépenses hors intérêts de 10,56 millions de dollars, enregistrant une perte nette de 6,01 millions de dollars. Cependant, pour une nouvelle banque qui vient de démarrer et qui amortit encore les coûts technologiques, de conformité et opérationnels, de telles pertes sont des dépenses nécessaires.

En d'autres termes, les investisseurs acceptent une valorisation de 8 milliards de dollars non pas pour le potentiel de monétisation actuel d'Erebor, mais pour la vitesse à laquelle ses dépôts sont passés de 1,1 à 4,05 milliards de dollars, et pour l'anticipation de sa capacité future à prêter ces dépôts et à développer des activités de stablecoin.

Un fondateur peu familier de Wall Street, mais de taille

Pour comprendre Erebor, il faut d'abord comprendre le modèle de construction de produit qui revient sans cesse.

Le parcours du fondateur Palmer Luckey s'étend d'Oculus VR à Anduril, se concentrant toujours sur des industries à forte intensité capitalistique à l'intersection du matériel, des barrières réglementaires et des écosystèmes adjacents au gouvernement. En 2012, il s'est attaqué au marché de la VR encore embryonnaire, résolvant les problèmes de latence et de suivi spatial qui préoccupaient le secteur depuis des années, avant de vendre Oculus à Facebook pour 2 milliards de dollars en 2014. Son deuxième projet entrepreneurial, Anduril, applique la même approche à l'industrie de la défense : utiliser de l'argent de capital-risque privé pour d'abord développer des systèmes de défense, puis les vendre au gouvernement en tant que "produit" plutôt que selon le modèle traditionnel du "coût majoré", établissant ainsi des relations profondes avec le département de la Défense et la communauté du renseignement. Luckey a clairement déclaré qu'Erebor collaborerait "dès le premier jour" avec les services de renseignement pour prévenir les fraudes, adoptant une posture de conformité proactive.

Mais Luckey lui-même est un outsider du secteur bancaire. La marque Erebor repose en partie sur sa réputation et celle de Thiel, mais le prestige ne peut remplacer les performances en matière de régulation et d'exploitation. Dès qu'elle met les pieds sur Wall Street, cette banque finira par être jugée selon les normes d'un établissement régulé.

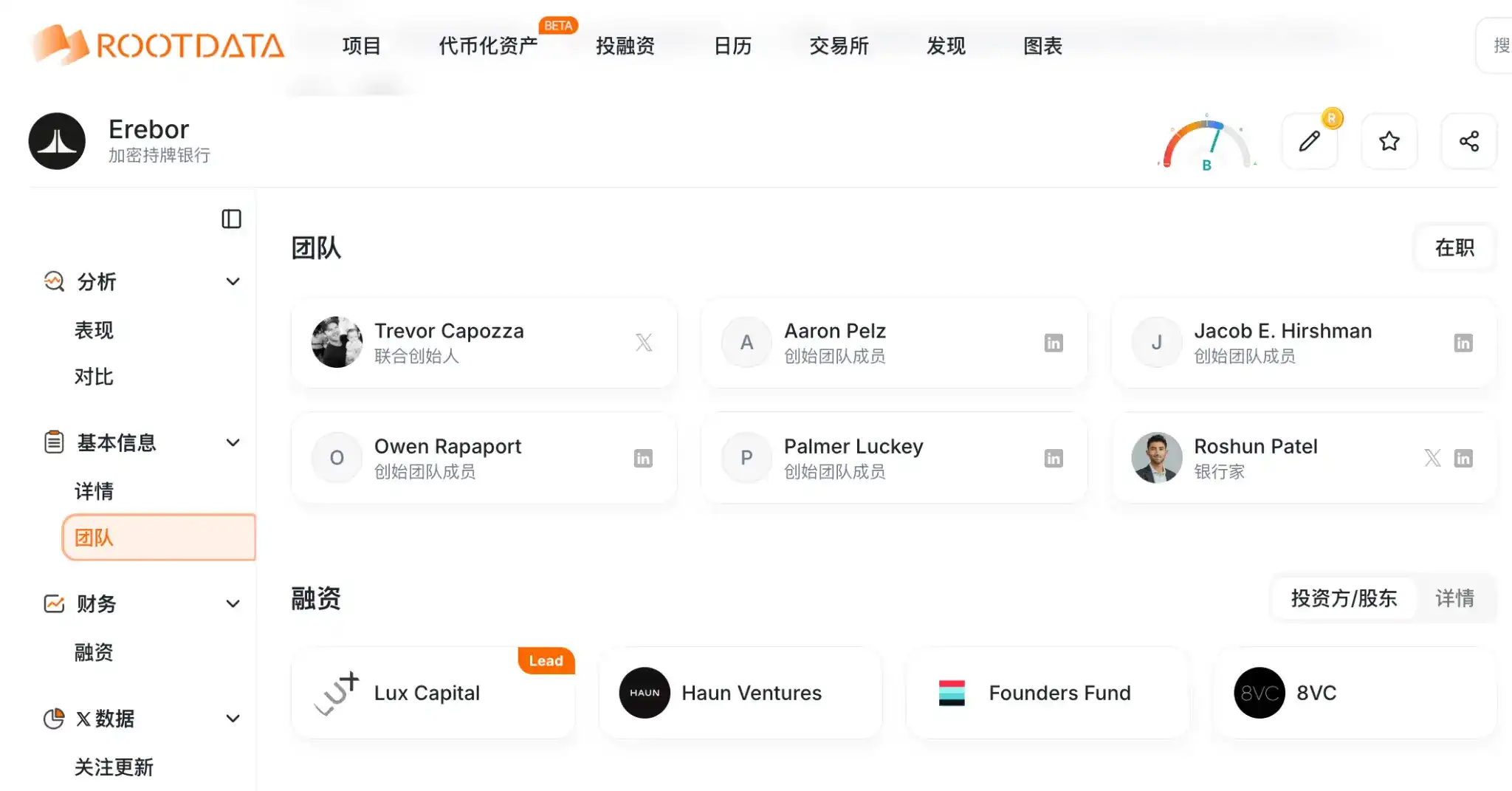

C'est pourquoi la véritable équipe opérationnelle possède de solides antécédents financiers : le président Michael Hagedorn vient de la banque régionale de Wells Fargo ; le PDG Owen Rapaport a une expérience en conformité cryptographique via Aer Compliance ; le directeur de la stratégie Jacob Hirshman a participé aux activités de stablecoin de Circle et a exercé chez Sullivan & Cromwell ; le vice-président de la croissance, Noah Pompan, a travaillé chez MoonPay. Les investisseurs incluent le 8VC de Joe Lonsdale, le Founders Fund de Thiel, Lux Capital et un fonds associé à a16z.

Source de l'image :RootData

Un autre choix stratégique clé d'Erebor est de : insister pour obtenir sa propre licence et être responsable de ses résultats financiers, contrairement à Mercury ou Brex qui dépendent de banques partenaires. L'argument de Luckey est que dépendre d'une infrastructure tierce, c'est s'exposer au risque de "déplatformisation", de pressions politiques et de restrictions de produits ; ce n'est qu'en détenant une licence et un registre qu'elle pourra réaliser ses promesses de règlement sur chaîne, de création et de rachat de stablecoins.

En revenant aux débuts d'Erebor, ils sont presque entièrement liés à l'effondrement de la Silicon Valley Bank (SVB) en 2023. Cette faillite a privé de nombreuses startups et sociétés de capital-risque de leur partenaire bancaire et de la garantie de leurs dépôts du jour au lendemain. Luckey et les investisseurs estiment que cela a laissé un "vide structurel", c'est-à-dire la disparition de banques spécialisées dans les startups, tandis que les banques traditionnelles sont trop conservatrices ou lentes pour ces startups détenant des actifs non standard (contrats de défense, matériel d'IA, jetons numériques).

Erebor prétend résoudre quatre points de douleur principaux : premièrement, fournir du crédit pour des actifs physiques, les banques traditionnelles étant douées pour prêter sur l'immobilier ou les créances, mais pas pour évaluer des "GPU" ou de la "recherche aérospatiale" ; deuxièmement, combler la fracture entre on-chain et off-chain, en intégrant les services bancaires en monnaie fiduciaire et le règlement par stablecoin dans le même bilan régulé ; troisièmement, répondre aux besoins de règlement 24h/24 et 7j/7, remplaçant les systèmes SWIFT et ACH fonctionnant encore sur des calendriers vieux de plusieurs décennies ; quatrièmement, fournir un accès au dollar pour les entreprises internationales à forte croissance, luttant contre les frictions de "débancarisation" qu'elles rencontrent souvent.

Bien sûr, la part de réalité et de marketing dans ce potentiel opérationnel reste à discuter. Les entreprises soutenues par le capital-risque ont aujourd'hui des options alternatives comme le financement non bancaire, le prêt DeFi, et certaines banques existantes avaient déjà commencé à cibler les niches technologiques avant la faillite de SVB. Les fondateurs d'Erebor croient clairement que les institutions existantes ne suffisent pas, et le fait qu'elle ait obtenu une licence bancaire complète suggère que les régulateurs pensent peut-être aussi qu'il y a du vrai dans ce jugement ?

De plus, les actifs numériques sont au cœur de la stratégie à long terme d'Erebor. Elle prévoit d'accepter les dépôts et les paiements en stablecoins en dollars, offrant une conversion instantanée entre monnaie fiduciaire et stablecoins, des voies de règlement continues, et, dans un cadre régulé, de soutenir progressivement la création et le rachat de stablecoins. Sa licence OCC lui permet même explicitement de détenir de petites quantités d'actifs cryptographiques sur son propre bilan pour payer les frais de transaction on-chain. La lettre de l'autorité de régulation qualifie cette détention d'activité "accessoire" aux opérations bancaires, ce qui constitue un précédent notable en matière de conformité.

Le 2 avril, la Fondation Sui a annoncé qu'Erebor prenait désormais en charge le réseau Sui, permettant aux clients d'effectuer des dépôts et retraits de stablecoins. C'est l'une des premières preuves publiques de la connexion de son infrastructure bancaire régulée aux paiements on-chain.

Cependant, la réalité présente aussi des écarts. Selon des sources informées, la demande de prêts garantis par des cryptomonnaies est inférieure aux attentes initiales de la banque. Cela corrobore les résultats financiers mentionnés précédemment : ce qui a réellement stimulé la croissance récente, ce sont plutôt les entreprises reconstruisant les capacités de fabrication américaines, ainsi que le financement de leurs équipements et la dette de capital-risque. En d'autres termes, Erebor ressemble actuellement plus à un hybride "défense + fabrication avancée + crypto" qu'à une banque cryptographique purement native.

Au bon moment, au bon endroit : le timing de la demande de licence d'Erebor était-il parfait ?

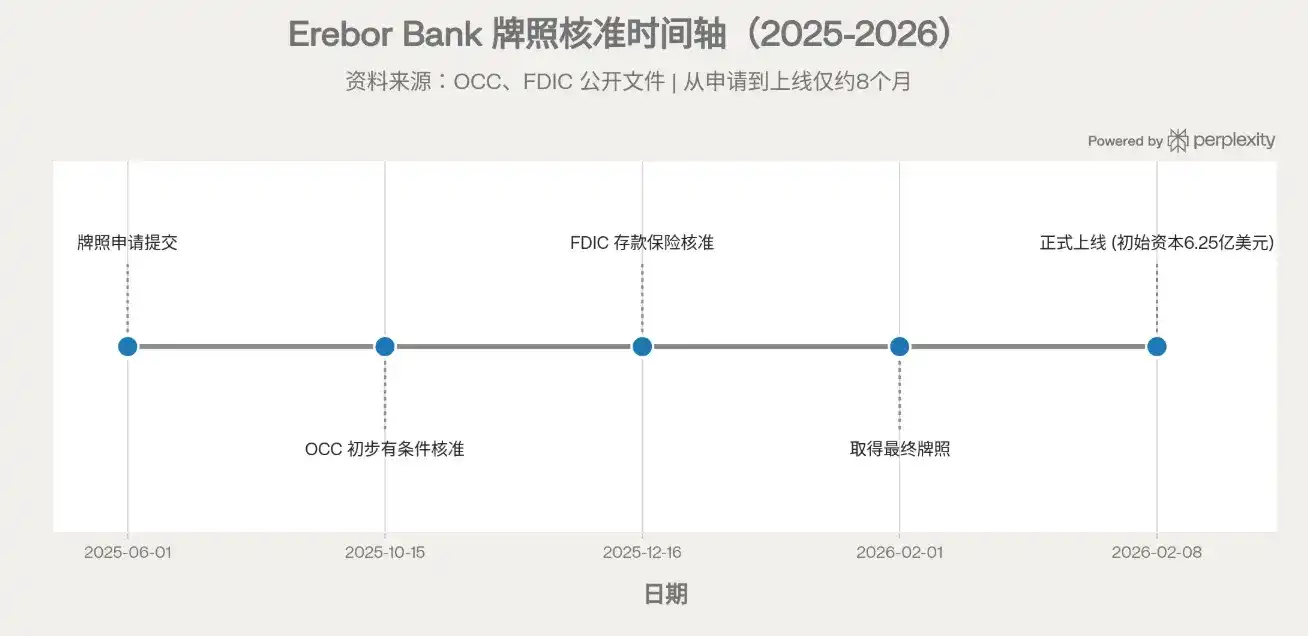

En détaillant la partie licence, Erebor a obtenu l'approbation conditionnelle préliminaire de l'OCC le 15 octobre 2025, l'approbation de l'assurance-dépôts de la FDIC le 16 décembre, sa licence définitive début février 2026, et a officiellement lancé ses opérations le 8 février avec un capital initial d'environ 625 millions de dollars (contre environ 275 millions de dollars au stade de l'approbation préliminaire, une augmentation significative). C'est la première nouvelle licence bancaire nationale (de novo) délivrée sous l'administration gouvernementale américaine actuelle.

Tout cela se produit dans un contexte de changement notable de la politique bancaire américaine : sous l'autorité du commissaire Jonathan Gould à l'OCC, la posture régulatoire s'est clairement montrée ouverte aux banques d'actifs numériques, Gould lui-même qualifiant cette licence d'exemple de "système financier dynamique et diversifié" ; ajoutez à cela l'avancée du cadre législatif fédéral pour les stablecoins (GENIUS Act), et la zone légale autrefois floue a été considérablement clarifiée.

Il est à noter que les autorités de régulation n'ont pas non plus tout autorisé sans condition. En échange de l'approbation, l'OCC et la FDIC ont imposé des conditions strictes : maintenir un ratio de levier de catégorie 1 d'au moins 12 % pendant les trois premières années (environ le double du seuil "bien capitalisé"), avec un engagement de complément de capital. On peut dire que la viabilité d'Erebor est en partie liée au cycle politique actuel. Si la position réglementaire venait à changer à l'avenir, ou si les règles concernant les stablecoins et la lutte contre le blanchiment d'argent se durcissaient, tout son discours fondé sur des "règles favorables aux jetons" pourrait faire face à des vents contraires.

Enfin, selon les analyses des médias étrangers, le modèle d'Erebor reproduit presque chaque risque des leçons de l'effondrement de SVB.

Elle sert des entreprises technologiques en phase de démarrage, avec des garanties constituées d'actifs non traditionnels. Elle dessert une clientèle de grands comptes (startups, fondateurs, fonds d'investissement), et non des milliers de particuliers. L'échec ou le retrait d'un seul client important (turbulences du marché cryptographique, retrait majeur du capital-risque) pourrait avoir un impact significatif sur sa liquidité. Les régulateurs ont déjà souligné que la structure de clientèle "monoculture" de SVB était l'un des facteurs ayant contribué à la ruée.

La corrélation avec les cryptomonnaies rend le problème plus complexe. Si un stablecoin qu'elle soutient perd sa parité, ou si les prix des cryptos s'effondrent, sa base de dépôts et les garanties de prêt pourraient simultanément se déprécier. En outre, il y a le risque d'un renversement politique (tout son discours repose sur des règles favorables aux jetons), le risque d'exécution lié à la construction d'un système central et d'un règlement on-chain à partir de zéro, et la prémisse, encore non vérifiée, que "les stablecoins seront réellement largement adoptés par les clients". Enfin, il y a le risque de réputation et politique. Les associations politiques controversées de Luckey, ajoutées à la nouveauté de la "banque cryptographique", pourraient amplifier la perte de confiance du marché si la banque rencontrait des difficultés.

On peut dire qu'Erebor est une expérience de grande envergure se déroulant à l'intersection de la banque, des cryptomonnaies et de la politique industrielle.

Le besoin qu'elle met en avant sur le marché est le déficit de financement après la chute de SVB, ainsi que les frictions liées aux paiements cryptographiques. Aujourd'hui, les régulateurs ont donné leur accord sur le papier, l'équipe combine prestige technologique et expérience de Wall Street, et l'exécution de ce nouveau modèle, la pérennité de la position réglementaire, ainsi que la demande réelle du marché pour ses services intégrés, sont précisément les points sur lesquels le marché porte un regard critique.