Auteur original: Zhao Ying

Source originale: Wall Street News

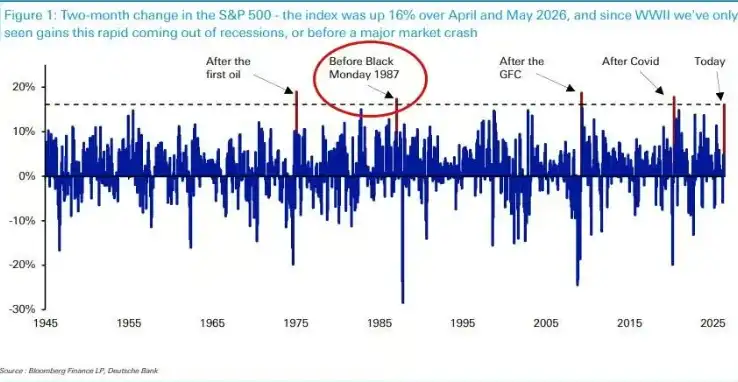

La forte reprise des marchés boursiers américains ces deux derniers mois déclenche une alerte historique. L'indice S&P 500 a cumulé une hausse de 16% d'avril à mai, une performance qui ne s'est produite que quatre fois depuis la Seconde Guerre mondiale. Trois de ces occurrences ont eu lieu lors des phases de reprise après une récession. Le seul précédent hors contexte de récession remonte à quelques mois avant le krach du "Lundi noir" de 1987.

Henry Allen, stratège macroéconomique de Deutsche Bank, souligne que la hausse actuelle ne se déroule pas dans un contexte de reprise post-récession, ce qui rend la comparaison historique particulièrement frappante. Parallèlement, les écarts de crédit (credit spreads) restent à des niveaux historiquement bas, mais des signaux de tension côté consommateur s'accumulent, les anticipations de hausse des taux de la Fed se renforcent, et l'écart entre les marchés obligataires souverains et les marchés actions continue de se creuser.

Avec la superposition de multiples facteurs de risque, le risque extrême (tail risk) se concentre de manière anormale. Henry Allen écrit dans son rapport : "Le risque de queue (tail risk) de la distribution actuelle est exceptionnellement marqué, tant au niveau géopolitique que sur les marchés."

Un précédent historique rare, un seul cas hors contexte de récession

La hausse de 16% de l'indice S&P 500 sur les mois d'avril et mai ne compte que quatre précédents depuis la Seconde Guerre mondiale.

Trois d'entre eux se sont produits lors de rebonds puissants après une récession : la reprise post-Covid d'avril à mai 2020, le rebond post-crise financière mondiale de mars à avril 2009, et la phase de récupération après le premier choc pétrolier de janvier à février 1975.

Le quatrième, c'est janvier-février 1987. À cette époque, il ne restait que quelques mois avant le "Lundi noir" d'octobre de la même année – ce jour-là, le S&P 500 a chuté de 20% en une seule séance.

Henry Allen souligne que l'actuelle hausse est soutenue par des fondamentaux, notamment l'enthousiasme pour l'intelligence artificielle et des données économiques solides, mais "la vitesse de la hausse elle-même a dépassé tous les précédents récents". Dans une économie qui ne sort pas d'une récession, une reprise aussi rapide n'a jamais eu une bonne fin dans l'histoire.

De plus, le S&P 500 est actuellement en passe d'enregistrer sa quatrième année consécutive de hausses à deux chiffres, un record qui ne s'est pas produit depuis la fin des années 1990.

Optimisme excessif sur les marchés de crédit, signaux de pression des consommateurs ignorés

La force des marchés actions s'est également propagée aux marchés de crédit. Les écarts de crédit (credit spreads) aux États-Unis et en Europe sont actuellement plus resserrés qu'avant le déclenchement du conflit américano-iranien, montrant une tolérance élevée du marché au risque.

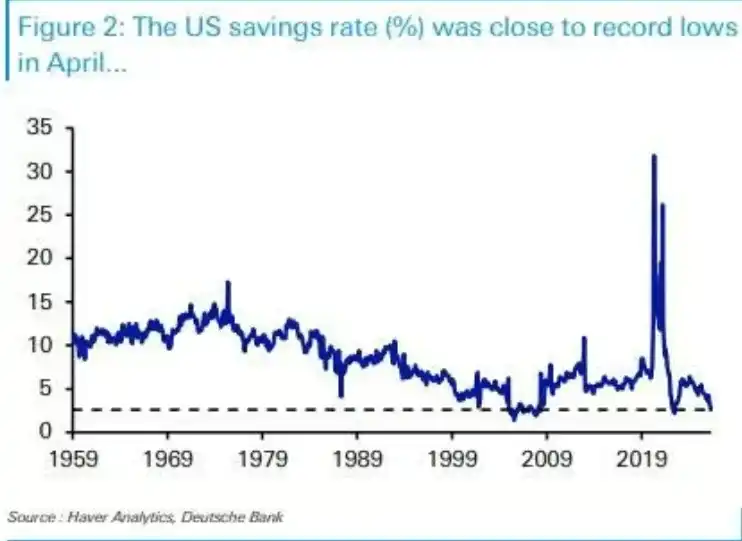

Cependant, des signaux d'alerte s'accumulent au niveau des consommateurs. Le taux d'épargne américain n'était que de 2,6 % en avril, un niveau historiquement bas qui n'a été observé qu'à deux autres périodes : un mois unique en 2022 (lorsque l'épargne excédentaire accumulée pendant la pandémie de Covid s'épuisait) et juste avant l'éclatement de la crise financière mondiale. Parallèlement, l'indice de confiance des consommateurs de l'Université du Michigan a atteint en mai sa valeur la plus basse depuis le début des relevés en 1952.

L'environnement de politique monétaire se resserre également. La Banque centrale européenne (BCE) est largement attendue pour relever ses taux ce mois-ci, et les paris sur une hausse des taux de la Fed en 2026 s'intensifient – l'inflation PCE américaine ayant atteint 3,8 % en glissement annuel en avril, alimentant cette anticipation.

Henry Allen note que, historiquement, une orientation restrictive (hawkish) de la Fed a souvent coïncidé avec un élargissement des écarts de crédit, comme en 2022, fin 2018, et entre 2015 et 2016. Le calme actuel sur les marchés de crédit constitue un écart marqué par rapport à cette tendance historique.

Le marché obligataire supporte seul la pression, l'écart avec les actions continue de se creuser

Alors que les marchés actions et de crédit montrent une grande immunité aux risques géopolitiques, le marché des obligations souveraines suit un chemin radicalement différent.

Sur le dernier mois, le rendement des obligations du Trésor américain à 10 ans a presque entièrement suivi les fluctuations du prix du pétrole, se découplant nettement des autres classes d'actifs. À la mi-mai, les rendements obligataires souverains ont touché des sommets pluriannuels : le rendement des obligations américaines à 30 ans est monté à 5,18 %, son plus haut niveau depuis 2007 ; le rendement des obligations d'État allemandes à 10 ans est monté à 3,19 %, son plus haut niveau depuis 2011.

À cette époque, les marchés actions n'étaient qu'à un pas de leurs sommets historiques, tandis que les rendements obligataires atteignaient des niveaux inédits depuis plus de dix ans. Cet écart ne montre aucun signe de réduction.

Henry Allen estime que le marché obligataire tarifie plus directement les risques d'inflation et budgétaires, réagissant donc plus sensiblement aux chocs géopolitiques. La divergence persistante entre les marchés actions et obligataires est en elle-même une manifestation de la fragilité actuelle des marchés.

Étonnante stabilité du pétrole, un pilier clé pour les actifs risqués

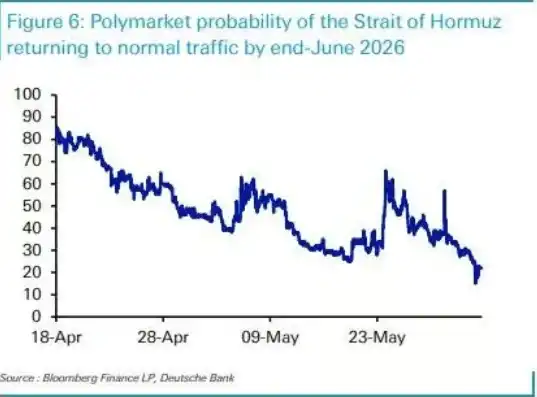

Le blocus du détroit d'Ormuz a largement dépassé les premières anticipations du marché, mais la réaction des prix du pétrole a été étonnamment modérée, ce qui explique en partie la résilience des actifs risqués.

Lorsque le conflit américano-iranien a éclaté le 28 février, la Maison Blanche estimait initialement que l'opération durerait de 4 à 6 semaines. Cependant, à ce jour, le détroit d'Ormuz reste bloqué. Selon les données du marché de prédiction Polymarket, la probabilité d'un retour à une navigation normale avant fin juin est tombée à environ 22 % contre 80 % à la mi-avril.

Malgré cela, la courbe des contrats à terme sur le pétrole reste relativement stable. Deux semaines seulement après le déclenchement du conflit, le 13 mars, le contrat à six mois sur le Brent s'établissait à 85,66 dollars le baril ; le 1er juin, ce même contrat se négociait toujours autour de 84,88 dollars, quasiment au même niveau.

Henry Allen souligne que c'est précisément parce que la courbe des prix à terme du pétrole n'a pas subi de forte remontée que les investisseurs n'ont pas intégré un risque sérieux de stagflation dans leurs valorisations, évitant ainsi des ventes plus importantes sur les actifs risqués. Mais il met également en garde : si le blocus du détroit d'Ormuz se poursuit, la capacité de ce soutien à se maintenir reste incertaine.