Les marchés de prédiction sont longtemps restés pour la plupart au stade conceptuel. Vers 2020, la situation a changé : quelques petits projets ont commencé à accumuler des volumes de transactions significatifs et à surmonter un à un les obstacles réglementaires, marquant ainsi la formalisation de l'industrie des marchés de prédiction.

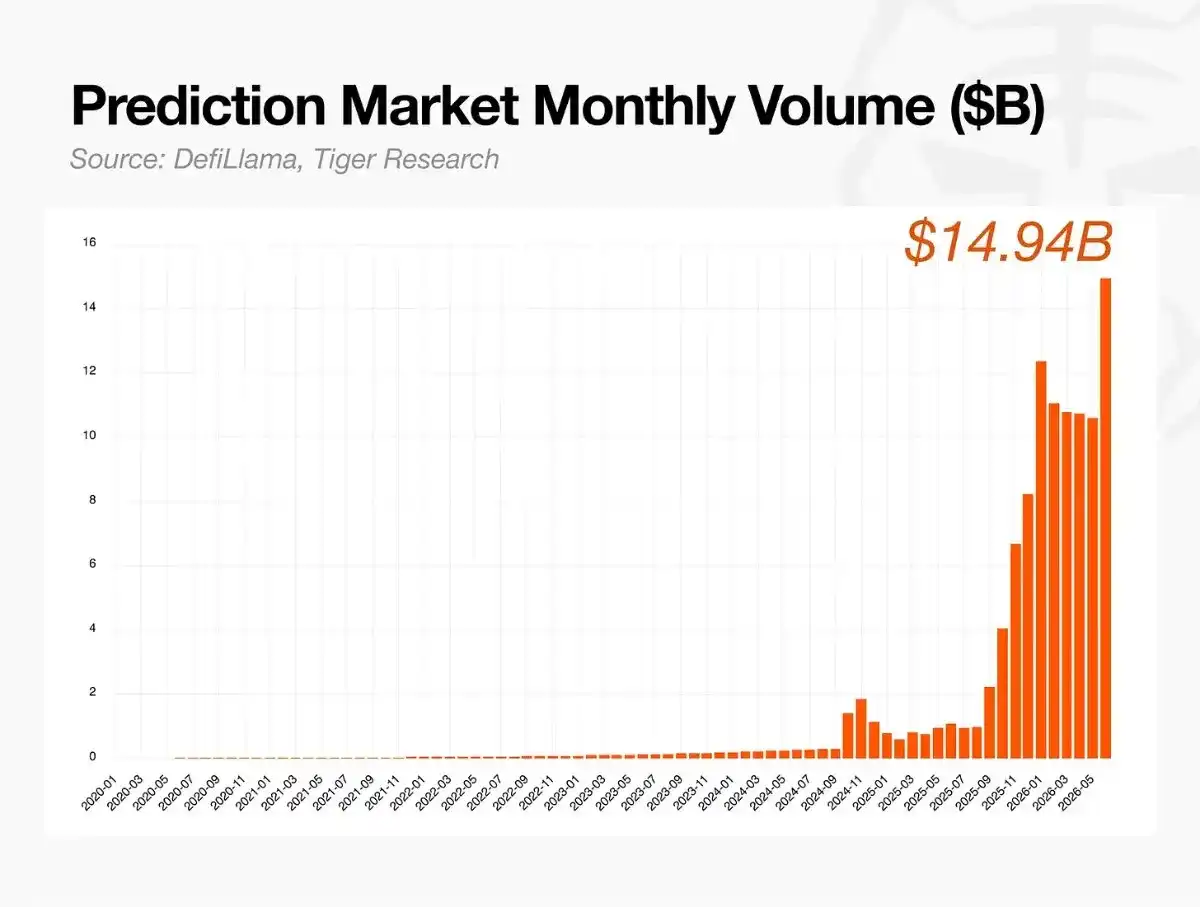

Depuis, la croissance s'est accélérée. Le volume mensuel des transactions dépasse désormais 140 milliards de dollars, et la valorisation combinée des principales plateformes avoisine les 400 milliards de dollars.

L'entrée en scène de Meta prouve davantage qu'elle a dépassé le stade initial. Récemment, le New York Times a rapporté que Mark Zuckerberg dirige personnellement une équipe développant une application de marché de prédiction nommée Arena. Qu'une grande entreprise technologique consacre de telles ressources indique que cette industrie est sortie de la phase expérimentale et a établi un modèle économique validé.

D'où viennent les marchés de prédiction ?

Les marchés de prédiction ne sont pas une nouveauté. Ils étaient utilisés de manière informelle dans les milieux académiques et financiers depuis des décennies, avant que la technologie blockchain ne les rende accessibles au grand public et ne contribue à la formation de l'industrie.

Utilisation informelle

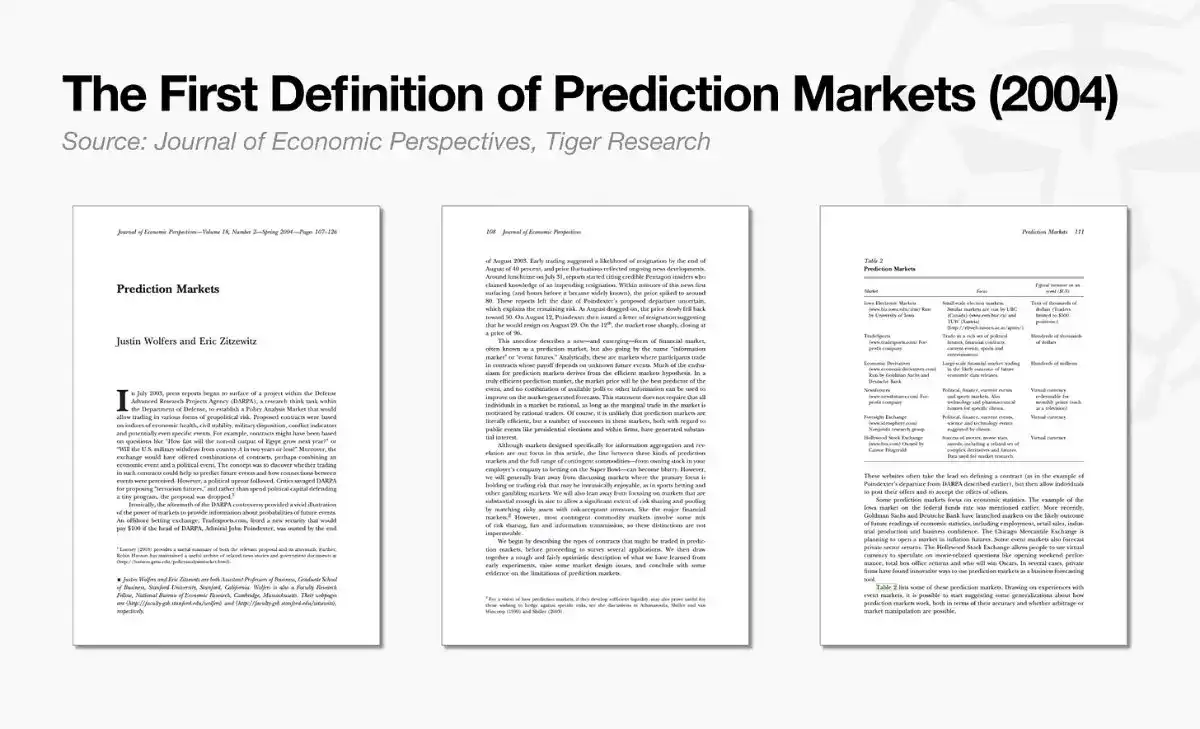

Le terme « marché de prédiction » lui-même est apparu plus tard que son histoire. Jusqu'aux années 1980, ce concept a été connu sous divers noms, tels que marché d'information, marché décisionnel, avant qu'un article d'économie en 2004 ne le fixe sous le nom de « marché de prédiction ».

Mais la pratique sous-jacente est bien antérieure à ce nom. Sa forme la plus ancienne était le pari politique sur les résultats électoraux. Au XVIIIe siècle, dans les cafés de Londres, les gens pariaient sur les scandales parlementaires et les changements de Premier ministre, et les cotes générées apparaissaient parfois dans les journaux. Au XIXe siècle, à New York, des marchés à terme informels prédisant les résultats des élections présidentielles étaient actifs dans les marchés de gré à gré près de Wall Street.

Utilisation académique

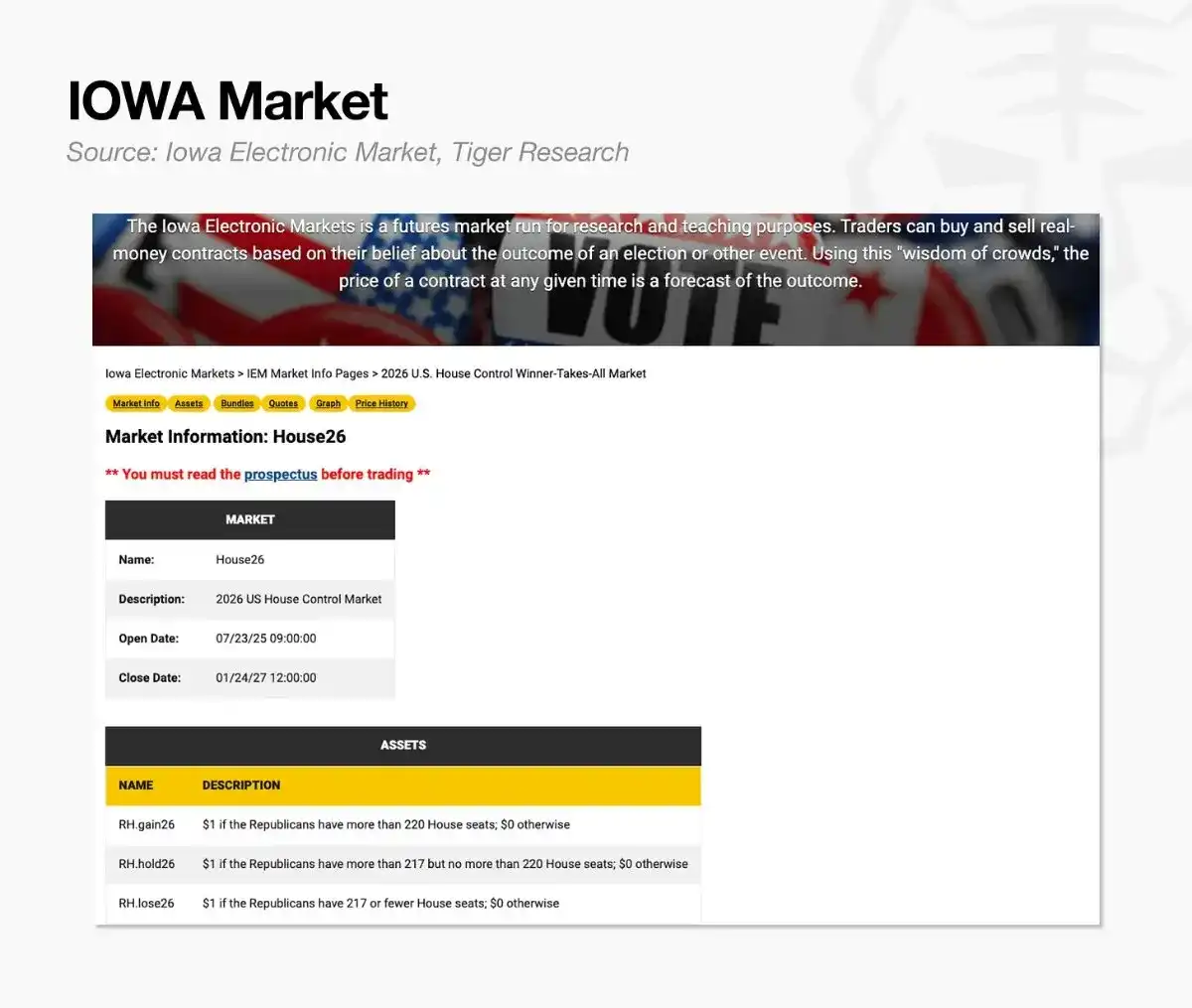

Le point de départ académique remonte à 1988, avec trois économistes de l'Université de l'Iowa. Perplexes face à l'incapacité des sondages à prédire la victoire de Jesse Jackson aux primaires du Michigan, ils ont conçu un marché permettant aux gens de négocier directement les résultats électoraux. Ce fut plus tard le Marché Électronique de l'Iowa (IEM).

En 1992 et 1993, l'IEM a obtenu l'approbation de la Commodity Futures Trading Commission (CFTC) pour la recherche. Toute personne investissant 5 dollars pouvait participer. De 1988 à 2004, l'IEM a surperformé les sondages traditionnels environ les trois quarts du temps, devenant un laboratoire pour agréger le jugement collectif en prix. Néanmoins, il n'existait pas encore de cadre réglementaire permettant son fonctionnement en tant que marché public.

Options binaires

Ces premiers marchés de prédiction ressemblaient beaucoup aux options binaires sur les marchés financiers : des contrats de pari « oui » ou « non » basés sur le fait que le prix dépassait ou non un seuil donné dans un délai imparti. Leur structure — un règlement à 1 si l'événement se produit, sinon à 0 — correspond parfaitement à la logique des marchés de prédiction.

Les options binaires sont également entrées sur des marchés réglementés. L'American Stock Exchange a lancé des options à rendement fixe en 2007, et le Chicago Board Options Exchange des options binaires basées sur le S&P 500 en 2008. Cependant, les fraudes fréquentes sur les plateformes offshore ont conduit plusieurs juridictions majeures à interdire la vente de ces produits aux particuliers entre 2017 et 2021. Néanmoins, cette structure de base de pari binaire « oui » ou « non » reste le fondement logique du fonctionnement des marchés de prédiction.

Comment fonctionnent les marchés de prédiction aujourd'hui ?

Aujourd'hui, les marchés de prédiction couvrent presque tous les événements imaginables.

Les événements sportifs représentent le plus gros volume de transactions, grâce aux calendriers continus des ligues et des compétitions mondiales, la Coupe du Monde en cours augmentant encore la popularité. La politique, la géopolitique et la macroéconomie se sont étendues des indicateurs comme les données d'inflation aux prévisions de valorisation d'entreprises privées, transformant l'information elle-même en actif négociable. Les prix des cryptomonnaies et des actions, ainsi que certains événements alimentés par des rumeurs, constituent ensemble un spectre complet allant de l'intérêt grand public aux besoins informationnels professionnels.

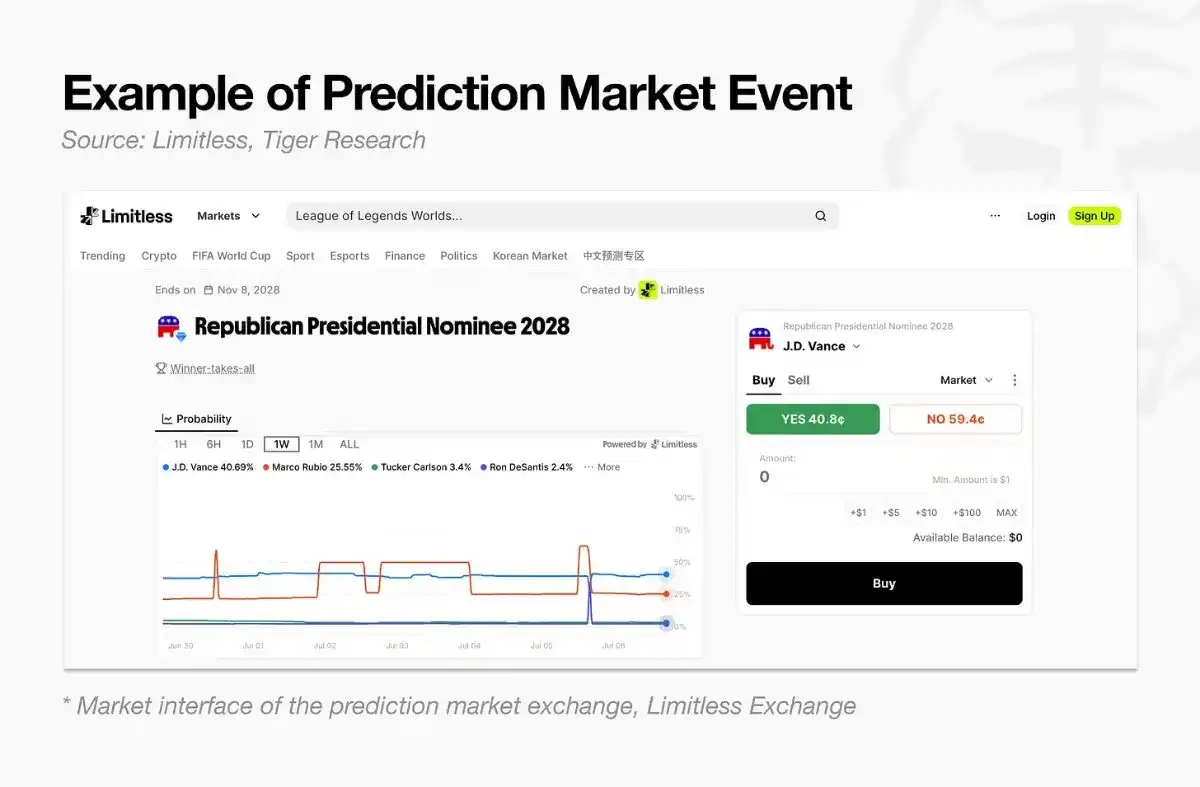

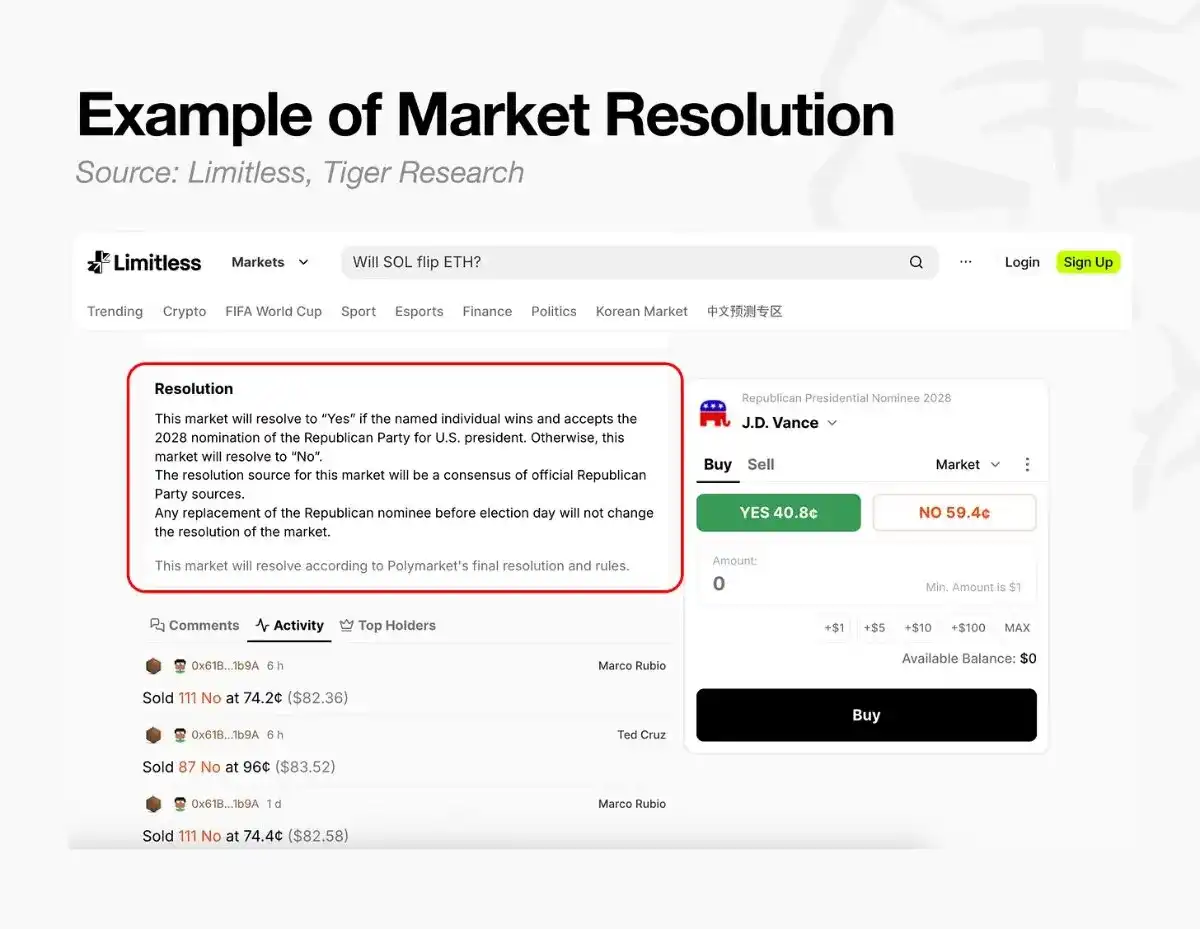

Chaque contrat est réglé de manière binaire, « oui » ou « non ». Prenons l'exemple de savoir si le candidat républicain à la présidentielle de 2028 sera J.D. Vance : si Vance est confirmé comme candidat, le contrat pariant « oui » paie 1 dollar ; sinon, c'est le contrat pariant « non » qui paie 1 dollar.

La façon la plus simple de comprendre cette structure est de considérer 1 dollar comme 100 %. Un contrat paie 1 dollar (100%) si l'événement se produit, sinon 0 dollar, donc le prix de négociation intermédiaire reflète naturellement la probabilité. Un contrat à 40 cents représente 40% de ce dollar, c'est-à-dire que le marché estime la probabilité de survenance de l'événement à 40%. La valeur en cents peut être lue directement en pourcentage (en ignorant l'écart acheteur-vendeur et les coûts de transaction).

Les prix se forment via un carnet d'ordres, et non par décision d'une partie centrale. Les ordres d'achat (par exemple, acheter à 39 cents) et de vente (par exemple, vendre à 40 cents) s'accumulent à différents niveaux de prix, et les transactions s'exécutent là où les deux parties se rencontrent. Le prix (et donc la probabilité implicite) est généré en temps réel par la mise en jeu des capitaux de nombreux participants. Les traders peuvent également vendre leur position avant l'échéance pour verrouiller des gains ou limiter les pertes, échangeant essentiellement leur opinion sur un événement contre de l'argent.

Les résultats sont enregistrés par un oracle (ou « oracle »). Quelle que soit la précision du prix du contrat, il faut toujours que quelqu'un détermine « oui » ou « non » une fois l'événement terminé. L'oracle est le mécanisme responsable de cette décision.

Les oracles fonctionnent de deux manières :

- Oracle décentralisé : Les proposeurs déposent une garantie et soumettent un résultat proposé. Si personne ne le conteste dans un délai imparti, il devient le résultat final. En cas de contestation, un nouveau processus de proposition est lancé, et ce n'est qu'en cas de nouvelle contestation qu'un vote a lieu.

- Centralisé : Des critères de jugement sont prédéfinis, et à la fin de l'événement, la bourse applique directement le résultat officiel et règle immédiatement le marché. Cette méthode confie entièrement le pouvoir de jugement à une seule bourse.

Par exemple, sur la plateforme Limitless, une fois le délai écoulé, le résultat est finalisé selon des règles prédéfinies. Le service d'oracle qui rapporte les résultats du monde réel sur la blockchain achève le rapport : la plupart des marchés suivant les prix des cryptos ou des actions rapportent automatiquement via Pyth Network, tandis que les marchés personnalisés comme le sport ou la politique sont jugés manuellement par l'équipe opérationnelle dans un délai de 24 à 72 heures.

Un marché de prédiction est essentiellement un système d'information. Il compresse les points de vue d'un grand nombre de participants en un chiffre unique reflété par le prix, et juge après l'événement si la prédiction était correcte selon des règles prédéfinies.

L'évolution du jeu vers la finance de l'information

Les marchés de prédiction ont dépassé le stade de simple plateforme de paris pour évoluer vers une infrastructure centrale de la finance de l'information – transformant les incertitudes futures en informations de prix en temps réel. Leur différence fondamentale avec les sondages traditionnels ou les prévisions d'experts réside dans le mécanisme de « skin in the game » (enjeu personnel), où les participants engagent leurs propres fonds pour défendre leur position.

Avec les méthodes traditionnelles, une erreur de jugement d'expert a peu de conséquences sur la réputation, et les sondages ne peuvent pas filtrer l'indifférence des répondants ou leurs fausses déclarations stratégiques. Le prix sur un marché de prédiction a un coût réel pour l'erreur – une position erronée entraîne des pertes, ce qui oblige les participants à vérifier leurs convictions avec les informations les plus objectives et les plus récentes. Cette volonté d'en assumer le coût se traduit directement en fiabilité du marché.

Cette performance mécanique est visible dans les données réelles de plusieurs domaines :

Précision des prévisions financières et monétaires : Une étude d'un économiste de la Fed en février 2026 en explique la raison. Depuis 2022, les attentes de taux des marchés de prédiction avant les réunions du FOMC ont été statistiquement très proches des résultats réels, surpassant les contrats à terme sur les fonds fédéraux et le consensus Bloomberg. La raison est que les participants perdent immédiatement de l'argent s'ils se trompent, ce qui les pousse à analyser plus rigoureusement les informations disponibles et à fixer les prix en conséquence.

Estimations de probabilité transparentes en politique et élections : Lors des élections locales sud-coréennes de juin 2026, Polymarket a correctement prédit les vainqueurs dans 14 des 16 principales villes et provinces. Là où les sondages sortie des urnes ne pouvaient que dire « serré », les marchés de prédiction ont donné une probabilité en temps réel sur laquelle les participants parient de l'argent réel, résultat de la synthèse des jugements de nombreux participants intégrant de multiples variables, et non d'une simple prédiction.

Réactivité aux événements de marché et aux valorisations d'entreprises : Lorsque la question de la limite des revenus d'intérêts sur les stablecoins est apparue en mars 2026, les marchés de prédiction ont immédiatement évalué la probabilité d'une baisse du cours de Coinbase à 97,6%, agissant comme un indicateur de risque en temps réel et non comme une analyse a posteriori, démontrant la sensibilité des participants lorsque leurs propres fonds sont en jeu. La recherche académique aboutit à des conclusions similaires : une étude de 2015 sur les marchés de prédiction internes d'entreprises comme Google et Ford a révélé une réduction des erreurs de prévision allant jusqu'à 25 % par rapport aux modèles de prévision officiels, indiquant que la combinaison de connaissances privilégiées et de capitaux à risque améliore la précision des prévisions.

L'asymétrie d'information reste une limite. Dans le cas du Venezuela en janvier 2026, une personne a utilisé des informations confidentielles pour réaliser un délit d'initié, exposant une vraie faiblesse. Cependant, cette tentative de fausser les prix a été identifiée et poursuivie comme un crime, prouvant également que le marché vise à fonctionner de manière transparente et responsable.

Dans les domaines où l'information est largement distribuée, les marchés de prédiction sont des outils d'analyse précis ; dans ceux où elle est concentrée entre les mains de quelques-uns, ils sont un mécanisme de surveillance capable d'identifier cette concentration. Parce que les capitaux des participants sont réellement en jeu, les prix générés par ces marchés constituent une information objective pour évaluer la valeur des actifs financiers.

L'absence des marchés de prédiction dans les débats politiques asiatiques

La nature et la trajectoire des marchés de prédiction diffèrent grandement selon les cadres réglementaires des pays. Les États-Unis les ont intégrés au système financier réglementé par le biais de décisions judiciaires, tandis que la plupart des grandes juridictions asiatiques les considèrent toujours comme relevant de la catégorie des jeux d'argent traditionnels.

Aux États-Unis, des litiges ont résolu une grande partie de l'incertitude réglementaire. La Commodity Futures Trading Commission a tenté de classer les contrats de prédiction électorale de Kalshi comme des jeux d'argent et de sanctionner la plateforme, mais le tribunal a jugé que la prédiction électorale n'était pas un jeu de hasard et que l'autorité de régulation n'avait pas le pouvoir de l'interdire. Cette décision a changé la posture réglementaire et a été un catalyseur décisif pour l'entrée d'institutions financières traditionnelles, y compris ICE, Robinhood et le CME.

En revanche, dans les principales juridictions asiatiques, l'opinion dominante assimile toujours la structure de règlement binaire des marchés de prédiction aux jeux d'argent traditionnels. La perspective réglementaire dominante est le contrôle des jeux d'argent et l'ordre public, et non la politique financière. Bien que les approches varient selon les pays, les marchés de prédiction restent largement en dehors des discussions politiques formelles dans la région, à l'exception de l'Inde et de l'Indonésie.

Cette divergence de traitement se résume finalement à savoir si les régulateurs considèrent le marché comme une innovation financière ou un problème de contrôle social.

Les marchés de prédiction à la croisée des chemins entre dilemme réglementaire et institutionnalisation

Les marchés de prédiction sont devenus un élément central de l'infrastructure financière et informationnelle mondiale. Un écart notable est apparu entre la tendance mondiale et la position rigide des régulateurs asiatiques. À une époque où les frontières technologiques et financières ont pratiquement disparu, tenter de limiter les nouveaux marchés aux anciens cadres réglementaires présente des limites intrinsèques. L'approche réglementaire actuelle des principales juridictions asiatiques présente trois problèmes majeurs.

Le premier est le paradoxe de l'arbitrage réglementaire

Les marchés de prédiction fonctionnent sur des réseaux numériques sans frontières. Bloquer une plateforme ou restreindre les utilisateurs dans un pays n'élimine pas la demande sous-jacente. Les utilisateurs se tournent vers des plateformes offshore non réglementées, prenant des risques plus importants. Cela entraîne une fuite des capitaux hors de la juridiction, et les régulateurs perdent à la fois le pouvoir de surveillance du marché et les taxes associées, affaiblissant à long terme la compétitivité financière régionale.

Le deuxième est la perte de souveraineté sur l'infrastructure informationnelle nationale

Un marché de prédiction est une infrastructure informationnelle avancée qui transforme des problèmes sociétaux complexes en estimations numériques précises, et non un simple lieu de pari. Les récentes élections en Asie ont montré que les marchés de prédiction lisent l'opinion publique plus rapidement et plus précisément que les sondages traditionnels. En les excluant au nom de la réglementation, les données qui reflètent le mieux l'état d'esprit d'une société s'accumulent sur des serveurs étrangers. Le résultat est que les médias et institutions étrangers comprennent la société locale plus clairement que les analystes locaux.

Le troisième est l'abandon de la protection des utilisateurs

Les utilisateurs sont dans une zone aveugle, sans garantie institutionnelle. Des politiques qui se contentent de nier le marché sans discussion préalable approfondie ne font qu'exposer les utilisateurs au risque et les repousser hors du système.

Le centre de gravité du débat doit changer radicalement.

La question n'est plus de savoir comment bloquer ce marché, mais comment utiliser sainement ces données au sein du système formel. Ce changement de perspective nécessite des études spécialisées, mais les discussions connexes restent encore limitées pour l'instant.

Dans ce domaine, Limitless Research comble le vide, en transformant les données de prédiction provenant de marchés asiatiques comme la Corée du Sud et le Japon en actifs informationnels. À l'avenir, davantage d'acteurs devront jouer un rôle dans la construction d'un écosystème de données sain.

La réglementation ne devrait pas être un barrage qui bloque le flux de l'eau, mais un canal qui le guide correctement.

Ce dont l'Asie a besoin maintenant, ce n'est pas d'une application plus stricte de la loi, mais du lancement de discussions prospectives pour répondre à cette évolution. Pousser les transactions qui ont déjà lieu dans l'ombre est la pire des politiques. Des efforts continus sont nécessaires pour les intégrer au système formel par des discussions constructives, établir des mécanismes de supervision transparents et restituer les données générées au cours du processus en tant qu'actif national et sociétal.