Curry, Deep Tide TechFlow

Introduction de Deep Tide :

Strategy, détenteur de 847 000 Bitcoins, a présenté le 29 juin son « Cadre de Capital de Crédit Numérique », réécrivant définitivement la stratégie d’achat exclusif des quatre dernières années. Ce nouveau cadre autorise la vente de Bitcoin pour lever jusqu'à 1,25 milliard de dollars, établit une réserve de trésorerie de 2,55 milliards de dollars, relève le taux de dividende des actions privilégiées STRC à 12 %, et autorise le rachat de ses propres titres à hauteur de 1 milliard de dollars pour chaque programme. Ceci intervient dans un contexte où MSTR a chuté de 36 % en huit jours, où les actions privilégiées STRC se négocient avec une décote d'environ 24 % par rapport à leur valeur nominale, et où l'obligation annuelle de dividendes a quadruplé en un an pour atteindre 1,2 milliard de dollars. Pour les détenteurs, c'est un « plan d'arrêt des hémorragies », mais son efficacité dépendra du prix du Bitcoin.

Strategy (anciennement MicroStrategy) admet officiellement que le cycle vertueux consistant à acheter indéfiniment du Bitcoin en émettant des actions privilégiées ne tourne plus.

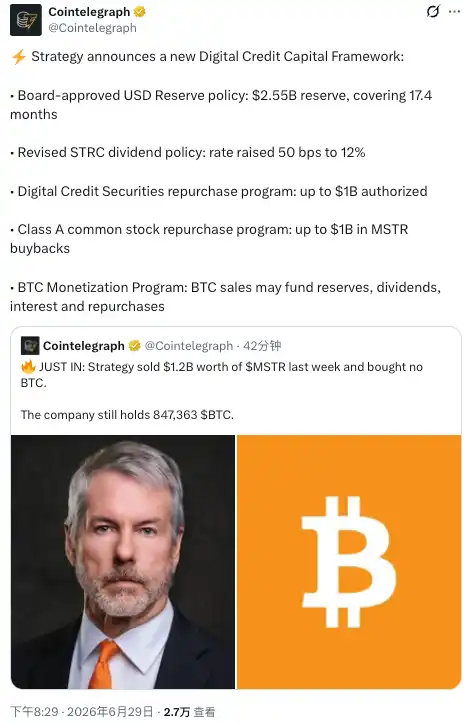

Le 29 juin, le plus grand détenteur institutionnel de Bitcoin au monde a annoncé le lancement du « Digital Credit Capital Framework », un ensemble complet de mécanismes de réserve de trésorerie, de rachats et de ventes de Bitcoin destiné à sauvegarder sa structure de capital quasiment hors de contrôle. Le cadre comprend cinq composantes : une politique de réserves en USD, une politique de dividendes STRC révisée, un programme de rachat de titres de crédit numérique, un programme de rachat d'actions ordinaires de catégorie A, et un plan de monétisation du Bitcoin.

La mesure la plus choquante : le conseil d'administration a autorisé la vente de Bitcoin pour lever jusqu'à 1,25 milliard de dollars, destinés à compléter la réserve de trésorerie, à payer les dividendes et intérêts des actions privilégiées, ou à racheter ses propres titres. Pour une entreprise qui avait érigé le « ne jamais vendre » en credo, cela équivaut à officialiser et à préparer la voie institutionnelle à la vente de Bitcoin.

Les propos du fondateur Michael Saylor dans le communiqué diffèrent désormais de ceux du passé. Il déclare que le Bitcoin reste « l'actif de réserve principal de la trésorerie de l'entreprise », mais admet aussitôt que : « Le crédit numérique nécessite de la liquidité, de la discipline et une gestion active du capital. »

Traduction : le simple fait d'accumuler du Bitcoin ne suffit plus à couvrir la facture annuelle de dividendes de 1,2 milliard de dollars.

Taux de dividende STRC en flèche à 12 %, la chute des actions privilégiées sous leur valeur nominale est l'élément déclencheur

Pour comprendre ce cadre, il faut d'abord bien saisir à quel point Strategy est actuellement sous pression.

L'entreprise annonce simultanément qu'elle relève le taux de dividende annualisé de ses actions privilégiées perpétuelles à taux variable de série A STRC, d'environ 11,5 % à 12,00 %, avec effet pour les dates d'enregistrement à compter du 1er juillet. En apparence, il s'agit d'augmenter les rendements pour les investisseurs, mais en réalité, c'est une réponse forcée par le marché : le prix du STRC est tombé à environ 75-76 dollars, avec une décote d'environ 24 % par rapport à la valeur nominale de 100 dollars, un plus bas historique.

La chute du STRC sous le pair a touché le point sensible du modèle de financement de Strategy. Ces actions privilégiées étaient la « machine à billets » de l'entreprise : des émissions constantes à un prix proche ou supérieur au pair, les fonds levés étant utilisés pour acheter du Bitcoin. Si le prix est en forte décote, de nouvelles actions privilégiées ne peuvent plus être émises à bon prix, et tout le cycle de financement se bloque. Julio Moreno, responsable de la recherche chez CryptoQuant, a calculé dans un rapport du 23 juin : l'obligation annuelle de dividendes de Strategy est passée d'environ 300 millions de dollars début 2025 à environ 1,2 milliard de dollars, quadruplant en un an, tandis que la durée de couverture par la trésorerie est passée de plus de sept ans à environ 14 mois. Il a directement recommandé à l'entreprise de suspendre ses achats de Bitcoin et de reconstituer ses réserves de trésorerie à environ 2,8 milliards de dollars.

Pour les détenteurs d'actions privilégiées, un coupon de 12 % semble attrayant, mais à condition que l'entreprise puisse payer. Le nouveau cadre exige que les réserves en USD couvrent au moins 12 mois d'obligations de dividendes et d'intérêts sur les actions privilégiées, inscrivant ainsi la capacité à payer dans une contrainte formelle.

Réserves de trésorerie de 2,55 milliards de dollars, passage de « l'accumulation de Bitcoin » à « l'accumulation de cash »

Les réserves de trésorerie de Strategy gonflent à vue d'œil, dans une direction totalement opposée à celle du passé.

Selon le dépôt 8-K de l'entreprise, au 28 juin, le solde des réserves en USD s'élevait à 2,55 milliards de dollars, incluant les encaissements de trésorerie attendus provenant d'émissions ATM d'actions ordinaires de catégorie A mais non encore réglés. Ce chiffre a nettement augmenté par rapport aux 1,4 milliard de dollars du 21 juin et aux 1,44 milliard de dollars établis début décembre 2025. D'où vient l'argent ? De la vente de ses propres actions, et non de l'achat de Bitcoin.

Les opérations des trois dernières semaines montrent déjà ce changement de cap. La semaine du 22 juin, l'entreprise n'a acheté que 520 Bitcoins pour environ 34,9 millions de dollars, soit un tiers de la semaine précédente ; dans le même temps, elle a vendu 2,71 millions d'actions ordinaires MSTR pour lever 335,5 millions de dollars, mais n'a investi que moins de 11 % dans le Bitcoin, le reste étant versé dans les réserves de trésorerie.

Cointelegraph a publié le 29 juin que Strategy a vendu pour 1,2 milliard de dollars d'actions MSTR la semaine dernière, sans acheter le moindre Bitcoin. Si ce chiffre est exact, cela signifie que l'intensité des ventes d'actions pour renflouer la trésorerie augmente encore (Note : un volume de ventes hebdomadaires de 1,2 milliard de dollars est nettement supérieur aux données hebdomadaires précédemment communiquées ; il convient de vérifier avec les derniers dépôts de l'entreprise avant publication). L'entreprise détient actuellement 847 363 Bitcoins, avec un coût moyen pondéré d'environ 75 651 dollars par pièce.

Le prix de ce virage vers « l'accumulation de cash » est la dilution. Émettre de nouvelles actions lorsque le cours de MSTR est inférieur à sa valeur nette par action en Bitcoin réduit le nombre de Bitcoins par action. Le cours de MSTR est tombé cette semaine à environ 82 dollars, frôlant le plus bas sur deux ans de 81,81 dollars ; la « prime » sur laquelle reposait le cycle vertueux a disparu.

Rachats de 1 milliard de dollars chacun, pour tenter de racheter la décote

Le cadre cache aussi deux « couteaux » de rachat : le programme de rachat de titres de crédit numérique et le programme de rachat d'actions ordinaires de catégorie A, chacun avec une autorisation maximale de 1 milliard de dollars.

La logique n'est pas compliquée. Les actions privilégiées comme le STRC et les actions ordinaires MSTR se négocient avec une forte décote. L'entreprise utilise de la trésorerie (ou le produit de ventes de Bitcoin) pour les racheter à bas prix, ce qui pourrait en théorie réduire la décote et soutenir les cours. Le critique du Bitcoin, Peter Schiff, répète ces derniers jours sur X que la meilleure option pour Saylor est de vendre du Bitcoin pour racheter ses actions et réduire la décote.

Strategy intègre désormais cette suggestion dans son cadre formel, mais Schiff avertit simultanément qu'une vente forcée de Bitcoin pourrait inversement faire baisser son cours, plongeant toute la structure dans une spirale mortelle.

L'efficacité des rachats dépend de la trésorerie disponible. Pour les investisseurs détenant du MSTR ou des actions privilégiées, l'autorisation de 1 milliard de dollars n'est qu'un plafond, ne signifiant pas une exécution totale ; le rythme réel des achats dépendra des communications ultérieures.

Plus qu'un arrêt des hémorragies : enquêtes juridiques et dette écrasante

Ce cadre a été présenté à la hâte sous de multiples pressions, et les seuls chiffres financiers ne suffisent pas.

Le 25 juin, Rosen Law Firm a annoncé enquêter sur Strategy et Saylor, indiquant qu'ils auraient pu communiquer des « informations trompeuses importantes » aux investisseurs concernant leur détention de Bitcoin. L'enquête couvre les cinq titres de l'entreprise : MSTR, STRF, STRC, STRK, STRD. Elle en est encore à un stade précoce, aucune plainte formelle n'a été déposée, mais le timing coïncide avec la chute continue du cours de l'action.

Le côté dette est tout aussi tendu.

Selon plusieurs médias, la dette cumulative au bilan de Strategy s'élève à environ 8,2 milliards de dollars. Depuis 2026, les réserves de trésorerie se sont contractées d'environ 38 %, et l'entreprise a procédé à des rachats de dette en mai. Le prix actuel du Bitcoin, autour de 60 000 dollars, est désormais inférieur au coût de tous les lots d'achat de Strategy entre 2024 et 2026, avec des pertes latentes au bilan estimées entre 10,6 et 14 milliards de dollars (selon les sources).

Pour les investisseurs attentistes, l'indicateur clé à surveiller est l'ampleur de la décote du cours de MSTR par rapport à sa valeur nette par action en Bitcoin. Si la décote persiste et s'aggrave, le moteur des émissions ATM s'éteindra. C'est précisément le scénario que ce cadre cherche à éviter, mais sans garantie d'y parvenir.