Auteur : Deep Tide TechFlow

Titre original : L'indice des petites capitalisations américaines atteint un record historique, un signal de cycle crypto négligé ?

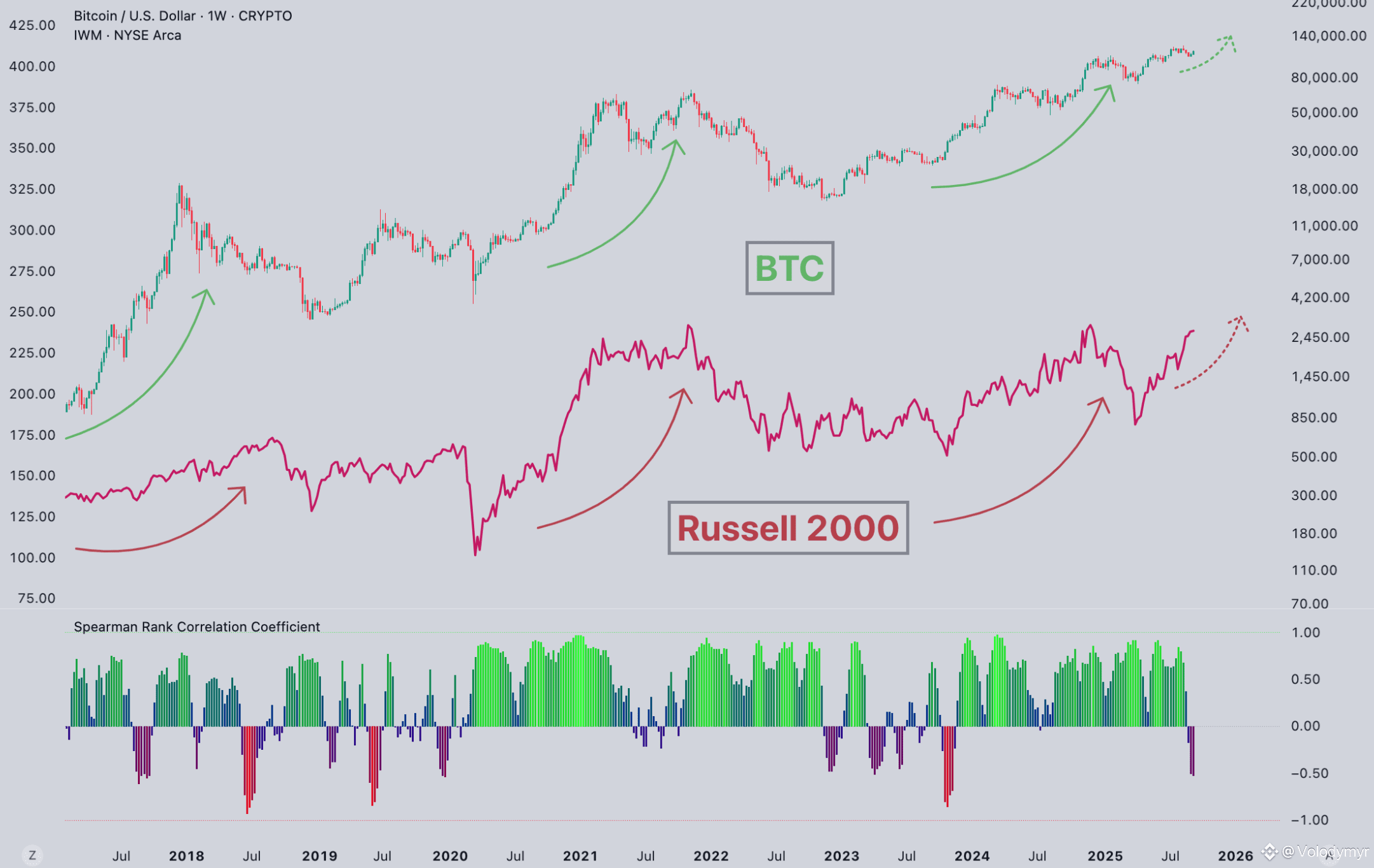

Trois semaines après le début de l'année 2026, le Russell 2000 (indice Russell 2000) a augmenté de 9 %, dépassant les 2700 points.

Cet indice américain des petites capitalisations a stagné pendant trois ans depuis son précédent sommet fin 2021, ne le dépassant pour la première fois qu'en novembre dernier. Il est maintenant entré dans une phase de « découverte des prix ». Il n'y a plus de niveaux de résistance historiques pour référence.

J'ai récemment vu un point de vue : lorsque le Russell 2000 a franchi ses records en 2016 et 2020, le BTC lançait également un marché haussier, coïncidant deux fois. Maintenant qu'il a de nouveau franchi, est-ce que le crypto va suivre ?

En regardant les données, cela ressemble à un signal précurseur, du moins historiquement vérifié.

Le Russell 2000 suit les 2000 entreprises ayant les plus petites capitalisations boursières aux États-Unis, avec une capitalisation médiane d'un peu plus de 10 milliards de dollars. Comparées à des actions comme Apple ou Microsoft dans le S&P 500, ces petites entreprises ont un point commun : elles empruntent principalement auprès des banques, pas en émettant des obligations.

Lorsque les taux d'intérêt augmentent, leurs coûts de financement sont les premiers à ne pas tenir ; lorsque les taux baissent, elles en bénéficient également en premier.

Les traders aiment donc utiliser le Russell 2000 comme un « thermomètre de l'appétit pour le risque ». S'il atteint un nouveau sommet, cela indique que le marché est prêt à placer son argent dans des actifs à risque élevé.

Il y a une autre logique. Les petites capitalisations sont concentrées sur le marché national américain, contrairement à Apple ou Microsoft qui sont mondialisées. La hausse du Russell 2000 reflète dans une certaine mesure la température perçue de l'économie nationale américaine.

2016 et 2020, deux franchissements de l'indice des petites capitalisations, deux décollages du BTC

D'abord, les données.

En 2016, le cycle de hausse des taux de la Fed touchait à sa fin, l'élection de Trump a apporté des attentes de réductions d'impôts, l'appétit pour le risque est revenu. Le BTC venait de réduire de moitié son émission, la contraction de l'offre a rencontré une reprise de la demande, conduisant au marché haussier frénétique de 2017.

En 2020, c'était encore plus fort. La pandémie a creusé un trou énorme, la Fed a actionné la planche à billets à fond, les taux ont été maintenus au plancher. Les institutions sont entrées massivement pour la première fois, MicroStrategy et Tesla ont acheté en masse, le BTC est passé de un peu plus de 10 000 à 69 000 dollars.

Les fenêtres temporelles des deux franchissements du Russell 2000 et des marchés haussiers du BTC correspondent effectivement.

Mais en réalité, il n'y a que deux échantillons historiques.

En revenant à novembre 2024, le Russell 2000 a franchi pour la première fois son précédent sommet de 2021. À la même période, le BTC était déjà autour de 100 000 dollars.

En partant de la réduction d'émission d'avril 2024, le BTC est passé de 63 000 à environ 90 000 dollars maintenant, une hausse d'environ 50 %. Cela semble bien, mais comparé aux multiplications par 5 et par 27 aux mêmes périodes des deux cycles précédents, l'écart est significatif.

Plusieurs raisons possibles.

Premièrement, l'entrée des institutions a réduit la volatilité. Après l'approbation des ETF en janvier 2024, des géants comme BlackRock et Fidelity sont entrés, les ETF à eux seuls ont attiré des centaines de milliards de dollars. L'argent des institutions ne suit pas les hausses et baisses comme celui des particuliers, la volatilité a été lissée. L'avantage est que les baisses sont moins brutales, le prix est qu'il n'y a pas de hausses verticales comme en 2017.

Deuxièmement, l'effet marginal de la réduction d'émission s'atténue. Après la quatrième réduction, le taux d'inflation annuel du BTC est passé de 1,7 % à 0,85 %. Cela semble une réduction de moitié, mais 94 % des BTC ont déjà été minés. La nouvelle offre dilue de moins en moins le stock existant, le « choc d'offre » apporté par la réduction devient de plus en plus faible.

Troisièmement, le BTC a battu son précédent sommet dès mars 2024. Pour la première fois dans l'histoire, il a atteint un nouveau sommet avant la réduction d'émission. Les attentes des ETF ont anticipé et libéré une partie de la demande, si bien qu'au moment de la réduction, une grande partie de la bonne nouvelle était déjà intégrée dans les prix (price in).

Coïncidence, ou la même logique de liquidité ?

Le Russell 2000 et le BTC, l'un est une petite capitalisation américaine, l'autre un leader crypto, pourquoi seraient-ils synchronisés ?

Mon interprétation est qu'ils sont sensibles aux mêmes signaux macroéconomiques.

Lorsque la Fed envoie des signaux d'assouplissement, les capitaux se déplacent le long de la courbe de risque. D'abord les obligations d'État, puis les blue-chips, ensuite les petites capitalisations, et enfin les actifs à haut beta comme le crypto.

Le franchissement du Russell 2000 équivaut à un feu vert au milieu de la chaîne.

Une étude de JPMorgan l'année dernière indiquait que le BTC avait la corrélation la plus élevée avec les petites capitalisations technologiques du Russell 2000. La raison est que les projets crypto dépendent du financement par VC, l'innovation blockchain est concentrée dans les petites entreprises et non les géants technologiques. En clair, les personnes qui achètent des petites capitalisations et celles qui achètent des crypto-monnaies ont un appétit pour le risque similaire.

Mais je n'oserais pas le considérer comme une relation de cause à effet. Deux échantillons, statistiquement insuffisants.

De plus, en 2016 et 2020, le BTC avait lui-même son cycle de réduction d'émission, le Russell 2000 n'était peut-être qu'un autre signal macroéconomique apparaissant à la même période, sans qu'on puisse dire qui précède qui.

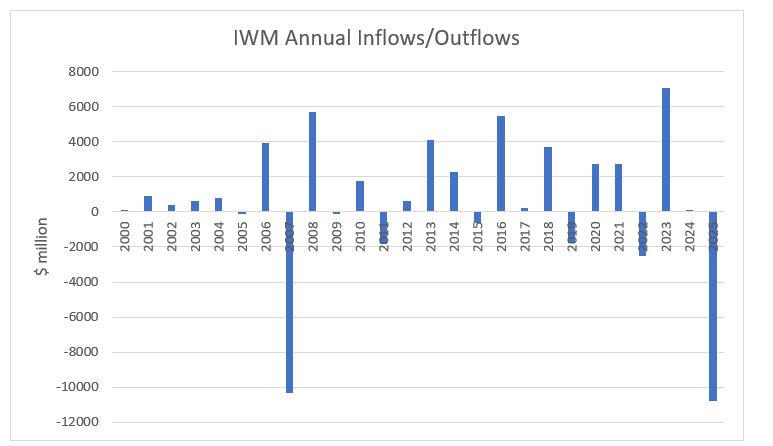

Un autre phénomène est intéressant, bien que l'indice Russell monte, l'argent fuit.

En 2025, le Russell 2000 a augmenté de plus de 40 %, mais les ETF de petites capitalisations américaines ont enregistré des sorties nettes de près de 20 milliards de dollars sur l'année. Cela contraste nettement avec les marchés haussiers passés – auparavant, lorsque l'indice montait, les capitaux suivaient.

(Source : etf.com)

Une autre donnée. Environ 40 % des entreprises du Russell 2000 ont déclaré des bénéfices négatifs au troisième trimestre 2025, proche des niveaux historiques les plus élevés. Cette proportion a plus que doublé depuis 2007.

L'indice atteint un nouveau sommet, les fondamentaux sont préoccupants, les capitaux se retirent.

Comment l'expliquer ? Une possibilité est que quelques actions tirent l'indice, une autre est le rééquilibrage des fonds passifs. Mais quelle que soit l'explication, le récit du « retour de l'appétit pour le risque » en prend un coup.

Récemment, si vous suivez les contenus macroéconomiques et financiers, vous remarquerez que parmi les vidéastes parlant d'investissement et sur Crypto Twitter, les voix disant que « le démarrage du Russell 2000 est un signal précurseur de la hausse du BTC » sont de plus en plus nombreuses.

Le franchissement du Russell 2000 est effectivement un signal apparu avant les marchés haussiers crypto de 2016 et 2020, et il réapparaît maintenant. Il a une valeur en tant que fenêtre d'observation, mais mon opinion est de ne pas l'utiliser comme signal de trading.

Deux échantillons n'établissent pas de causalité, et ce cycle a plusieurs variables différentes des précédents : les ETF ont changé la structure des capitaux, la volatilité a été réduite par les institutions, l'effet de réduction s'atténue. L'ancien scénario ne peut pas nécessairement être reproduit à l'identique.

La « résonance » entre le Russell 2000 et le BTC devra probablement attendre la fin de ce cycle pour avoir une réponse.

Note :

Sources des données : Yahoo Finance, TradingEconomics, JPMorgan Research, BeInCrypto. Données jusqu'en janvier 2026.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush