Rédaction : Sanqing, Foresight News

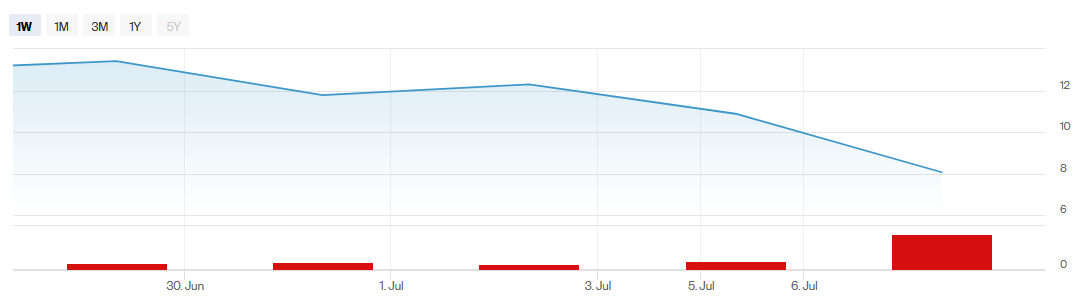

Le 2 juillet, Securitize (NYSE : SECZ) a fait son entrée officielle à la Bourse de New York via une fusion SPAC conclue avec Cantor Equity Partners II. Le jour de son introduction, l'action a connu une hausse, un moment que le marché a un temps considéré comme un événement marquant symbolisant la reconnaissance du secteur de la tokenisation par les marchés financiers traditionnels. Mais quelques jours de négociation seulement plus tard, le scénario a radicalement changé. À la clôture du 7 juillet, SECZ cote à 8,06 dollars, en chute vertigineuse de 25,92 % sur la seule journée, après avoir touché un plus bas intradi de 8,00 dollars, soit un recul d'environ 40 % par rapport au plus haut de sa première semaine.

Source : NYSE

Cette société a été choisie comme agent de transfert par le fonds monétaire tokenisé BUIDL de BlackRock. Reconnue comme une plateforme leader dans le domaine de la tokenisation par le marché des capitaux, elle avait une pré-évaluation de 12,5 milliards de dollars avant la fusion. La divergence entre cette image et la chute continue après l'introduction amène de nombreux investisseurs à examiner la fracture entre le « récit de la tokenisation » et la « réalité du marché secondaire ».

Le mécanisme SPAC révèle des problèmes avant les fondamentaux

Ces dernières années, presque toutes les sociétés liées à la cryptographie introduites via SPAC ont connu une revalorisation similaire durant leur période de rotation.

Twenty One Capital (XXI), également orchestré par une entité liée à Cantor Fitzgerald, a chuté d'environ 25 % le 9 décembre 2025, jour de son introduction à la NYSE via une fusion SPAC, pour clôturer à 11,42 dollars. Son cours n'a ensuite cessé de baisser, tombant un temps sous les 6 dollars, soit une perte de plus de 80 % par rapport à son pic à 49 dollars. ProCap Financial (BRR), une société de trésorerie Bitcoin ayant fusionné à la même période, avec un prix d'émission de 10 dollars, voit aujourd'hui son action osciller autour de 2,4 dollars, une baisse d'environ 76 %.

Plusieurs acteurs du marché attribuent cette chute brutale à la structure SPAC elle-même, plutôt qu'à une détérioration des fondamentaux de l'entreprise.

Selon un rapport de CoinDesk, Jeff Dorman d'Arca a déclaré publiquement que cette volatilité était davantage liée au mécanisme SPAC qu'à une dégradation des fondamentaux. Après une introduction en bourse via SPAC, la structure des actionnaires subit un changement complet : on passe des souscripteurs du SPAC, initialement attirés par des rendements fixes, aux détenteurs d'actions qui regardent réellement les fondamentaux à long terme. Ce processus de rotation crée en lui-même une volatilité intense.

La confiance du marché dans le récit de la « tokenisation » elle-même ne s'est pas effondrée ; ce qui s'est effondré, c'est la confiance dans le mécanisme de tarification des SPAC. Malgré la chute du cours, Securitize a tokenisé et déployé sur Solana et Avalanche des actions propres d'une valeur de 295 millions de dollars dès son premier jour de cotation.

La chute de Securitize s'inscrit également dans un contexte de pression générale sur les actions liées à la cryptographie aux États-Unis. Début juillet, les actions de Coinbase et Circle avaient chuté d'environ 63 % et 74 % respectivement par rapport à leurs sommets historiques atteints en juillet 2025, tandis que l'indice S&P 500 n'avait reculé que d'environ 2 % par rapport à son sommet de juin. Lorsque toutes les actions d'un secteur sont plus volatiles que l'actif sous-jacent, il est difficile pour une plateforme de tokenisation nouvellement introduite de s'en sortir indemne.

Les poursuites pour brevets révèlent une fracture dans le secteur

Le 15 juin, la société d'infrastructure de tokenisation tZERO a adressé à Securitize une lettre de « cessation d'infraction et réserve de droits », l'accusant d'avoir enfreint ses brevets avec deux de ses produits principaux, DS Protocol et Vault Registrar. Les brevets concernés sont les brevets américains 11,216,802 (règles de contrat intelligent pour jetons de titres auto-exécutoires) et 11,394,560 (plateforme d'intégration cryptographique).

tZERO a exigé que Securitize cesse la commercialisation des produits concernés avant le 18 juin, sous peine de demander des mesures d'injonction et des dommages-intérêts.

Securitize a contre-attaqué en déposant le 22 juin une « action en déclaration de non-contrefaçon » (dossier n° 1:26-cv-00722, Securitize, Inc. v. tZERO Group, Inc. et al.) devant le tribunal fédéral du district du Delaware, demandant à la cour de déclarer que ses produits ne violent pas les brevets de tZERO. Elle a qualifié les allégations de la partie adverse d'« infondées », de « manquant de substance » et d'« allant à l'encontre de l'esprit de concurrence loyale dans le secteur ».

L'affaire en est actuellement à un stade précoce, attribuée au juge Gregory B. Williams. Il n'y a pas encore eu de plaidoirie substantielle, de demande reconventionnelle, de motion de rejet ou d'annonce de règlement à l'amiable. Cela signifie que plusieurs issues restent possibles : un règlement à l'amiable, un rejet partiel, voire un retrait des accusations par tZERO.

Le poids de cette action en justice dépasse largement celui d'un simple litige commercial.

La revendication de brevets par tZERO n'est pas non plus une décision impulsive. Fondée en 2014 et issue de la vision d'une plateforme de négociation de jetons de titres par Overstock.com (un détaillant en ligne américain historique dont le fondateur, Patrick Byrne, est un évangéliste précoce de la blockchain), cette société a lancé un examen stratégique de son portefeuille de propriété intellectuelle suite à un renouvellement de sa direction fin 2025.

Selon une mise à jour sur l'exécution de son portefeuille de propriété intellectuelle publiée par tZERO le 15 juin, l'entreprise détient 105 brevets, couvrant 23 familles de brevets. Ses activités s'étendent sur des aspects clés de l'infrastructure de tokenisation : systèmes de jetons de titres conformes, intégration d'actifs cryptographiques, processus de certification KYC, etc.

Plus crucial encore, tZERO a clairement indiqué que son examen des brevets avait identifié « au moins six » autres acteurs du marché comme de potentiels contrefacteurs, couvrant divers domaines tels que les plateformes RWA conformes, les infrastructures institutionnelles, les prime brokers et les échanges décentralisés. Elle prévoit d'envoyer des lettres de mise en garde pour contrefaçon à davantage d'entreprises une fois son analyse terminée.

Au 8 juillet, l'affaire en est toujours à un stade précoce, aucune des parties n'ayant déposé de plaidoirie substantielle, de demande reconventionnelle ou de documents de règlement.

Mais la pression en matière de brevets sur Securitize ne se limite pas à tZERO. Liquid Rarity Exchange a également intenté une action en justice distincte contre Securitize pour deux autres brevets, réclamant des dommages-intérêts et une injonction.

En d'autres termes, Securitize pourrait n'être que la première, et non la seule. Selon les données de rwa.xyz, la taille du marché des RWA est passée d'environ 22 milliards de dollars début d'année à plus de 33 milliards de dollars, accélérant son expansion. Le secteur est passé du stade de « preuve de concept » à celui de « déploiement réel ».

C'est dans ce contexte que tZERO a choisi ce moment pour transformer son portefeuille de brevets dormants en atout commercial. Lorsque les barrières de brevets du secteur de la tokenisation commencent à être réellement revendiquées, presque toutes les plateformes qui prétendent « maîtriser la technologie de base » risquent d'être entraînées dans des litiges similaires. Cela mérite une attention à plus long terme qu'un simple recul du cours de bourse.

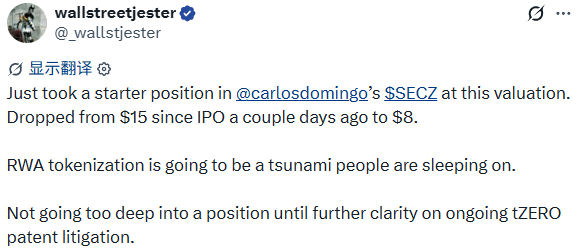

Comme l'a déclaré l'utilisateur X wallstreetjester, il vient « d'ouvrir une position » sur SECZ mais a clairement indiqué qu'il « n'approfondirait pas son investissement avant que les poursuites n'aient progressé plus clairement ». Cela reflète l'état d'esprit réel d'une partie des acheteurs potentiels.

Le marché primaire croit aux institutions, le marché secondaire croit à la liquidité

La composition des actionnaires de Securitize est impressionnante. Le fonds BUIDL de BlackRock l'a choisie comme agent de transfert. Le stade de financement PIPE a également vu l'entrée d'investisseurs institutionnels tels que Borderless Capital et Hanwha Investment. La transaction SPAC elle-même a été initiée par une entité liée à Cantor Fitzgerald.

Ce récit de « caution conjointe par des institutions financières traditionnelles » est très convaincant au stade du financement sur le marché primaire et a grandement contribué à soutenir la pré-évaluation de 12,5 milliards de dollars de Securitize avant la fusion.

Mais le marché secondaire ne se fie pas aux cautions, seulement à la liquidité. Le marché reste convaincu par le récit de la « tokenisation » ; ce qui est réellement en perte de vitesse, c'est seulement la tarification à court terme de l'action spécifique de Securitize.

Le nom de BlackRock peut inciter les investisseurs du marché primaire à accepter l'histoire de valorisation, mais il ne peut convaincre le marché secondaire de continuer à détenir l'action alors que le litige sur les brevets n'est pas résolu et que la pression de rotation des SPAC persiste. La confiance est un actif de marque statique, la liquidité est un résultat de jeu dynamique. Cette chute brutale prouve justement qu'il n'y a pas de relation de conversion nécessaire entre les deux.

Le cours de l'action de Securitize finira par se stabiliser ou rebondir une fois la rotation de la structure des actionnaires achevée, c'est une douleur de croissance presque inévitable pour les sociétés introduites via SPAC. Mais la guerre des brevets déclenchée par tZERO mérite l'attention des acteurs du secteur de la tokenisation.

tZERO, détenant 105 brevets et ciblant au moins six contrefacteurs potentiels, signifie que le prochain round de concurrence dans le secteur de la tokenisation pourrait ne plus se jouer uniquement sur les licences de conformité, les relations institutionnelles ou les volumes d'échanges.

Pour les plateformes qui racontent encore leur histoire de valorisation en se vantant d'« avoir été les premières à mettre en œuvre telle solution technique », une simple lettre de cessation d'infraction pourrait à tout moment mettre fin à ce récit.

La chute de Securitize a fait baisser sa valorisation à court terme ; mais la plainte de tZERO révèle peut-être une guerre des brevets à laquelle l'ensemble du secteur de la tokenisation n'est pas encore prêt à faire face.