Auteur: Jia Liu, Beatz de La Hausse

Tianjin a connu plusieurs jours de pluies torrentielles soudaines : il faisait beau en partant, mais on se faisait tremper à moitié chemin. Le vol d'un ami pour Shenzhen a été annulé ce soir à cause d'un typhon, et tous les billets de train pour la direction du Zhejiang sont suspendus.

En ouvrant son téléphone pour lire les actualités, on apprend que Fushun au Liaoning a reçu plus de 329 mm de pluie en quelques heures, que des habitants de Fangchenggang au Guangxi disent qu'il s'agit des pires inondations en 20 ans, et que 7 stations météorologiques nationales ont battu leur record de précipitations quotidiennes. La plus grande alerte canicule du nord de la Chine, avec des températures au sol approchant localement 50°C. La première semaine de juillet, deux à trois typhons se formaient simultanément en file dans le Pacifique occidental, et le super typhon « Bavi » s'approche des côtes du sud-est.

Après le début de l'été 2026, le temps en Chine est clairement devenu plus agité.

Ce n'est pas seulement chez nous. Les eaux au large du Pérou restent anormalement chaudes, limitant la pêche à l'anchois, et le prix de la farine de poisson a augmenté d'environ 80% au cours de l'année écoulée. L'Asie du Sud-Est entre dans la saison sèche avec des signes de sécheresse renforcés, les régions productrices de palmiers à huile en Malaisie et en Indonésie commencent à s'inquiéter. Les pluies de mousson en Inde n'ont pas encore atteint leur fenêtre critique, mais le marché parie déjà sur leur faiblesse. La superficie des cultures de blé en Australie est notée par les analystes comme pouvant se contracter fortement.

Ces changements météorologiques extrêmes sont dispersés sur différents continents et semblent sans lien. Mais en réalité, mis à part les mécanismes déclencheurs directs comme l'humidité de la mousson, la circulation périphérique des tempêtes tropicales, la localisation et la topographie, ils sont très probablement tous influencés par la même tempête :

ENSO, El Niño.

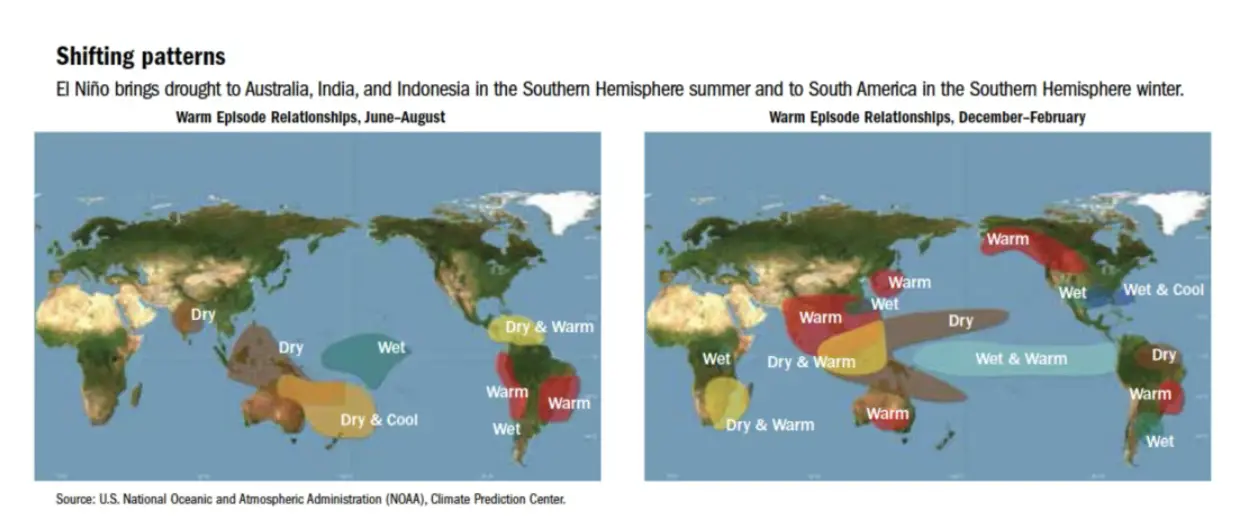

El Niño, le Pacifique fait de la fièvre

ENSO, traduction chinoise Oscillation australe El Niño, est le signal interannuel le plus important du système climatique terrestre. En termes simples, il décrit les variations périodiques entre la température de surface de la mer du Pacifique et la circulation atmosphérique.

Normalement, la partie est du Pacifique équatorial est plus froide et la partie ouest plus chaude, les alizés poussant l'eau chaude vers le Pacifique occidental. Mais si les alizés faiblissent, l'eau chaude reflue vers l'est, et la température de surface de la mer dans le centre et l'est du Pacifique s'élève anormalement, c'est El Niño.

Les agences météorologiques déterminent si El Niño se produit principalement en observant une zone clé : la région Niño3.4 (une zone clé du Pacifique équatorial central, qu'on peut comprendre comme un « thermomètre » pour juger de l'intensité d'El Niño). Si cette région est supérieure de plus de 0,5°C à la normale pendant plusieurs mois consécutifs, on entre dans un état El Niño ; si elle dépasse de plus de 2°C, c'est un niveau super fort. Les années 1997 et 2015 étaient deux épisodes typiques de super El Niño.

Et l'El Niño de cette année pourrait devenir l'un des plus forts depuis 1950.

Le 11 juin, l'Administration nationale des océans et de l'atmosphère (NOAA) des États-Unis a officiellement émis une alerte El Niño, confirmant que les conditions El Niño étaient apparues et prévoyant une intensification jusqu'à fin 2026-début 2027. Ils estiment une probabilité de 63% qu'un super El Niño se produise de novembre à janvier prochain. L'Institut de physique atmosphérique de l'Académie chinoise des sciences est plus prudent, estimant une probabilité de plus de 70% pour une intensité moyenne, et environ 10% pour un super El Niño.

Le météorologue Ben Noll a publié sur X une carte des températures du Pacifique, intitulée « Le Pacifique fait de la fièvre ». Des couleurs orange foncé et rouge couvrent la majeure partie du Pacifique, montrant que la surface couverte par cette vague de chaleur océanique dépasse huit fois celle des États-Unis continentaux.

Pour nous, son impact n'est pas de « créer directement une pluie torrentielle », mais de modifier la couleur de fond de la circulation atmosphérique. Il influence la position de l'anticyclone subtropical du Pacifique occidental, modifie le trajet d'acheminement de l'humidité par la mousson estivale d'Asie de l'Est, rendant la bande de pluie plus susceptible de dévier de sa position habituelle, et augmentant les risques de canicule, de sécheresse et de fortes convections.

Et avec le réchauffement climatique, l'atmosphère peut contenir environ 7% d'humidité en plus par degré de réchauffement. Donc l'El Niño d'aujourd'hui ne se produit pas dans un climat normal, mais sur un fond déjà plus chaud, plus humide et plus enclin aux extrêmes.

Ici, ce sont les moussons et les typhons, mais de l'autre côté, les marchés financiers ont déjà senti quelque chose, des fonds commencent à s'agiter.

Le 24 juin, Bloomberg rapportait que le fonds spéculatif Moreton Capital Partners levait 500 millions de dollars pour un véhicule spécialisé. Les actifs sous-jacents de la transaction sont des produits agricoles comme le maïs sud-africain, l'huile de palme malaisienne, le blé australien, qui seraient affectés par El Niño. Le cofondateur Les Finemore a donné une seule raison : le marché sous-estime largement les risques liés à l'El Niño de cette année.

La météo n'est plus un bruit de fond dans un portefeuille de matières premières, elle peut en quelque sorte devenir un thème à part entière pour lequel on lève des fonds spécifiques.

Comment Finemore peut-il lever 500 millions de dollars ? Parce que gagner de l'argent avec des phénomènes météorologiques extrêmes comme El Niño n'est pas une théorie, cela se produit depuis des décennies.

Le premier pactole du créateur de la « méthode de trading des tortues »

En 1972, les anchois ont soudainement disparu au large du Pérou.

Ce petit poisson d'une dizaine de centimètres, que la plupart des gens ne mangent jamais, est réduit en farine de poisson, l'une des sources de protéines les plus importantes dans l'alimentation animale mondiale.

La disparition des anchois était due au réchauffement soudain des eaux du Pacifique équatorial : l'eau froide ne remontait plus, coupant la chaîne de plancton. Les météorologues ont plus tard donné un nom à ce phénomène : El Niño.

Sans farine de poisson, les fabricants d'aliments pour animaux doivent trouver des substituts, le prix du tourteau de soja grimpe, donc le prix du soja suit.

Sur le Chicago Mercantile Exchange, un jeune trader de moins de 26 ans, Richard Dennis, voyant le prix battre record après record, n'arrêtait pas d'acheter du soja. En 1974, il gagna environ 500 000 dollars sur le soja et devint millionnaire à la fin de l'année.

Richard Dennis dans sa jeunesse

Ce jeune trader Richard Dennis, qui a fait son premier pactole, est plus tard devenu le créateur des fameux « Turtle Traders », son nom est l'un des pères fondateurs de l'école du trading de tendance.

Il y a aussi l'histoire typique d'Anthony Ward, surnommé Chocfinger (doigt de chocolat). Il a fondé Armajaro à Londres en 1998, spécialisé dans le cacao et le café. Ce qui rend cette entreprise spéciale n'est pas sa salle de marché mais son service météo : un réseau de stations météo, des météorologues à plein temps, une équipe d'une vingtaine de personnes sur le terrain en Afrique de l'Ouest.

Sa logique : de légères variations météorologiques peuvent faire fluctuer les rendements de 10%, celui qui connaît la météo en premier connaît le prix en premier. En 2002, il a absorbé les trois quarts des livraisons de cacao du mois sur le London Exchange, avec un bénéfice avant impôt de 10,4 millions de livres. Le 17 juillet 2010, il a pris livraison en une fois de 240 100 tonnes de cacao physique, d'une valeur de 658 millions de livres, soit 7% de la production mondiale annuelle, pratiquement tout le stock visible en Europe à l'époque. Le prix du cacao a été poussé à son plus haut depuis 1977.

Regardons quelques exemples plus récents.

En 2024, le cacao était la matière première la plus folle au monde. En Côte d'Ivoire et au Ghana, en Afrique de l'Ouest, produisant 70% du cacao mondial, des températures anormalement élevées et des vents secs et chauds du Harmattan (un vent sec et chaud soufflant du Sahara vers la côte ouest-africaine) ont provoqué la pourriture massive des cabosses, combinée à des maladies, des arbres vieillissants et des stocks bas. Les contrats à terme sur le cacao ont augmenté de plus de 400% en deux ans, dépassant momentanément les 10 000 dollars la tonne.

Ceux qui ont le plus profité de la tendance n'étaient pas seulement les professionnels du cacao, mais aussi un groupe de fonds quantitatifs de tendance. Razvan Remsing d'Aspect Capital a dit que c'était leur meilleur premier trimestre en 25 ans. La stratégie de gestion des contrats à terme d'AQR a augmenté d'environ 17,4% au premier trimestre. Le fonds de tendance de Capital Fund Management a augmenté d'environ 17,5%. Le fonds phare d'Aspect a augmenté de 21,4% fin avril. Winton, fondé par David Harding, a vu son fonds macro diversifié augmenter d'environ 13% au premier trimestre.

À la même période, en plus de gagner beaucoup d'argent sur le cacao, Winton en a gagné beaucoup sur un autre front : El Niño rend généralement certains hivers américains plus doux. Un hiver moins froid signifie une demande de chauffage au gaz plus faible, les stocks s'accumulent, et le prix de référence du gaz naturel américain Henry Hub (l'équivalent du Brent sur le marché pétrolier) est tombé près de ses plus bas niveaux depuis près de 30 ans.

Acheter le cacao au plus bas, ou le sucre ?

Retour à 2026. Cet épisode El Niño n'a pas encore atteint son pic, mais le marché a déjà anticipé une vague.

Le contrat principal sur l'huile de palme est passé de 9 400 yuans fin avril à 9 993 yuans avant de retomber. Le caoutchouc est parti de son creux d'avril pour dépasser brièvement 18 300 yuans mi-mai. Le sucre s'est débattu entre 5 200 et 5 450 yuans. L'arachide a enchaîné sept hausses consécutives grâce à la sécheresse et au soutien des coûts.

Ce qui est étrange, c'est que les fondamentaux réels de ces produits ne soutiennent pas la hausse. Les stocks d'huile de palme en Malaisie augmentaient encore fin mai, les stocks intérieurs de sucre étaient supérieurs de 1,83 million de tonnes par rapport à l'année précédente, et les stocks intérieurs d'huile de palme étaient supérieurs de 25,68%. La production n'a pas encore commencé à baisser, mais les prix ont déjà augmenté. La seule raison de la hausse est l'anticipation d'une baisse de production due à El Niño dans 6 à 12 mois.

Au cours des cinquante dernières années, chaque épisode El Niño d'intensité moyenne ou supérieure a laissé une trace sur le marché des matières premières. En 1982, l'huile de palme a augmenté de 169%. En 2009-2010, la production de caoutchouc en Indonésie a chuté de 11,3%, le prix au comptant a augmenté de 157,79% en deux ans. En 2015-2016, le sucre a augmenté de 65%.

En Asie du Sud-Est, il apporte la sécheresse, réduisant la production d'huile de palme et de caoutchouc. En Inde, il affaiblit la mousson, affectant le sucre et le coton. Au Pérou, il fait disparaître les anchois, faisant monter la farine de poisson. Mais à l'autre bout de l'Amérique du Sud, il apporte plus de pluie, améliorant potentiellement la production de soja et de canne à sucre au Brésil et en Argentine. Dans les régions minières du Chili et du Pérou, les fortes pluies affectent les mines de cuivre, pas les terres agricoles. Aux États-Unis, un hiver doux freine la demande en gaz naturel.

La discussion sur cet El Niño continue de fermenter dans les communautés en ligne à l'étranger.

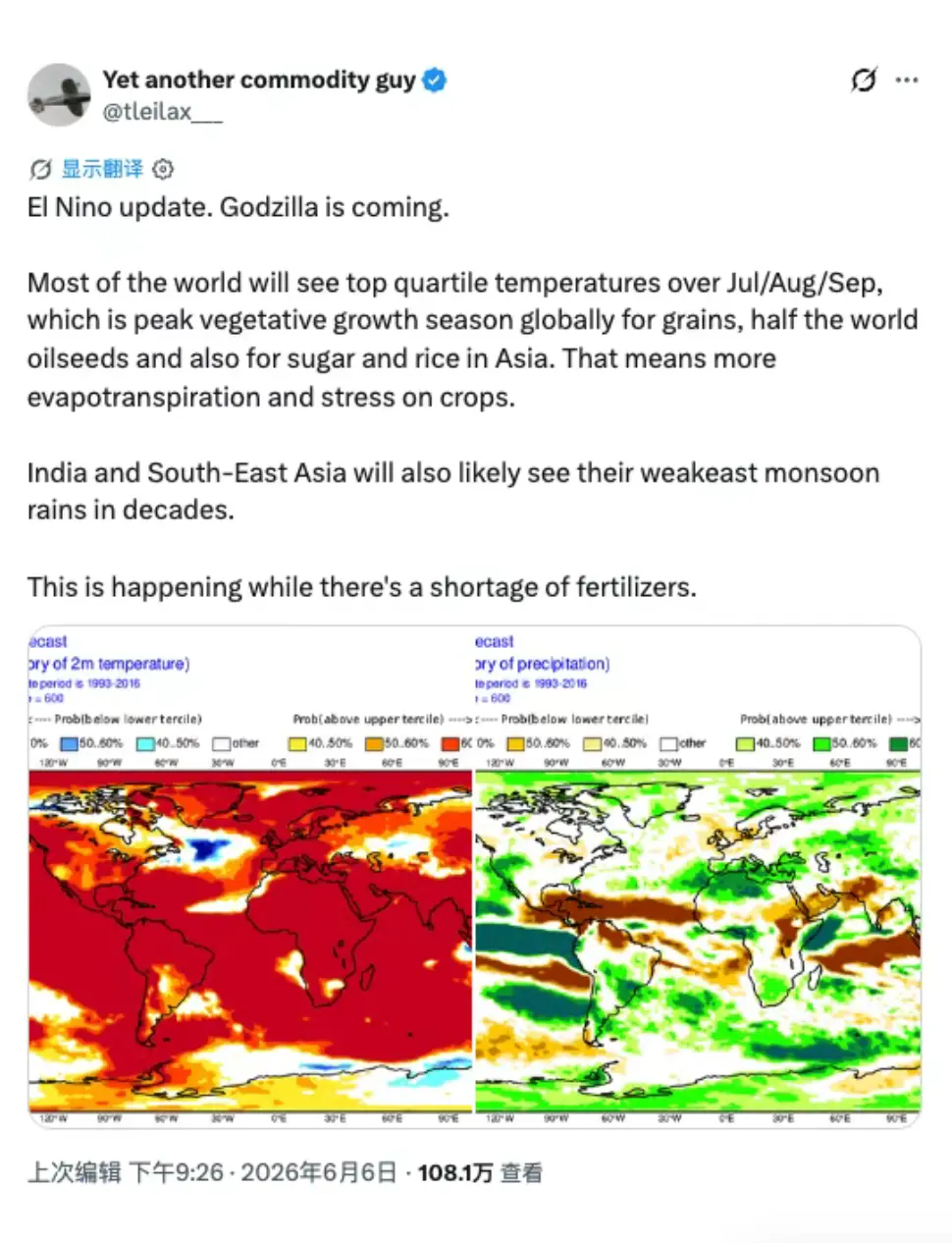

Le blogueur des matières premières @tleilax__ a publié un post accompagné de deux cartes de prévisions, une montrant à quel point les températures mondiales de juillet à septembre cette année seront supérieures aux normales. La carte est presque entièrement rouge, et cette période correspond justement à la phase de croissance cruciale des céréales, oléagineux, riz asiatique et sucre.

L'autre carte montre si les précipitations seront supérieures ou inférieures aux normales. La carte montre de vastes zones d'Inde et d'Asie du Sud-Est plus sèches, correspondant justement à la faiblesse de la mousson que le marché redoute le plus.

Sa conclusion est donc : l'Inde et l'Asie du Sud-Est pourraient connaître la mousson la plus faible depuis des décennies, et cela se produit dans un contexte de pénurie mondiale d'engrais. Ce post a été vu plus de 1,08 million de fois.

La newsletter Substack sur les matières premières classe l'huile de palme, le coton et le cacao comme le cluster avec le rapport risque/rendement le plus clair pour les 6 à 12 prochains mois. La communauté d'investissement de Singapour passe au crible les actions des plantations malaisiennes, concluant que les producteurs purs en amont bénéficient de toute l'élasticité, tandis qu'une entreprise comme Wilmar International, principalement présente dans la transformation en aval, voit ses marges compressées par la hausse de l'huile de palme. La communauté boursière américaine fait circuler un argument encore plus tordu : l'entreprise agricole brésilienne et argentine Adecoagro est une « couverture météo pour les portefeuilles technologiques lourds », car El Niño apporte de la pluie en Amérique du Sud et non de la sécheresse, et sa production s'étend lorsque les prix montent à cause des baisses de production en Asie.

Il reste encore une grande partie du scénario de cette tendance à jouer, donc il n'est pas forcément préférable d'acheter le plus tôt possible. Les indicateurs durs qui peuvent changer la direction des positions ne sont pas nombreux, mais chacun est clé :

-

L'indice Niño3.4 dépassera-t-il 2,0°C à l'automne-hiver, c'est la ligne de démarcation entre moyen et super fort, et aussi l'interrupteur qui fait monter d'un cran la volatilité globale des produits agricoles.

-

Les données de précipitations de la mousson indienne de juin à septembre, le volant de direction pour le groupe sucre, coton, riz.

-

Le rapport mensuel sur les stocks de la Malaysian Palm Oil Board, la vitesse à laquelle les stocks élevés sont absorbés détermine quand la tendance anticipée rejoindra la tendance réelle.

-

Les précipitations de juillet dans le Guangxi en Chine et la durée de la canicule dans le nord de la Chine, le premier gère le sucre, le second l'électricité.

-

La taille future des levées de fonds de fonds spécialisés météo comme Moreton, le volume des capitaux institutionnels détermine si la tendance météo est une simple impulsion ou un thème majeur pour toute l'année.

Les expériences de 1972 et 2024 pointent vers le même décalage : l'effet prix réel d'El Niño se produit le plus souvent après le pic de l'événement. Dennis a gagné de l'argent deux ans après l'effondrement des anchois, le cacao a véritablement explosé après que l'ENSO soit revenu à la neutralité. Le deuxième semestre 2026, le marché anticipe, 2027, il traite la baisse de production elle-même.

Au début, personne ne prêtait attention à cette tempête

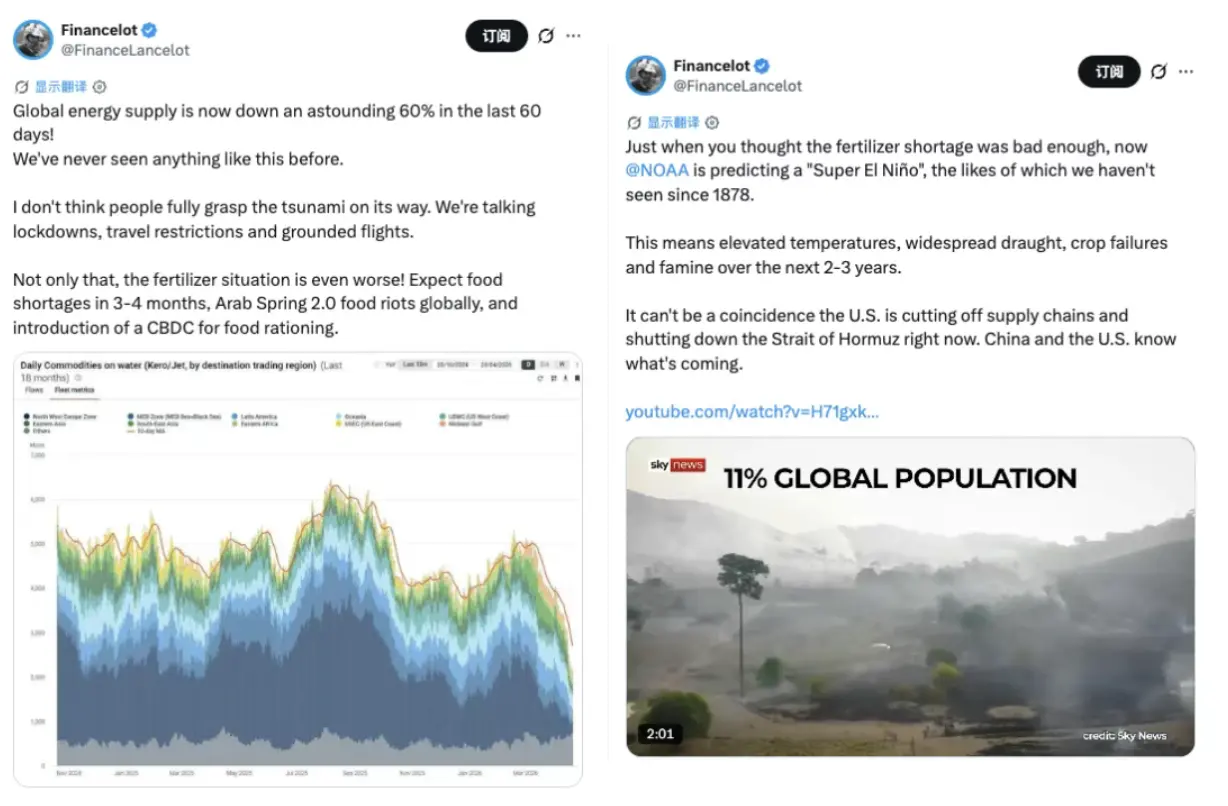

Au-delà de ces opportunités de trading, il est plus intéressant de réfléchir aux deux posts du blogueur financier @FinanceLancelot sur X, qui ont généré de nombreux partages.

L'un disait que la NOAA (Administration nationale des océans et de l'atmosphère des États-Unis, l'une des agences de surveillance climatique les plus citées au monde) prévoyait un « super El Niño » tel qu'on n'en avait pas vu depuis 1878, signifiant un réchauffement, une sécheresse généralisée, des mauvaises récoltes et des risques de famine dans les deux à trois prochaines années, accompagné d'une vidéo de Sky News, intitulée « 11% de la population mondiale ».

L'autre émettait un avis similaire : l'offre mondiale de transport maritime d'énergie a chuté de 60% au cours des 60 derniers jours, accompagné d'un graphique du flux de produits pétroliers maritimes, la courbe chutant en chute libre depuis les sommets du début d'année. Sa conclusion était que la pénurie d'engrais combinée à El Niño pourrait entraîner une pénurie alimentaire mondiale dans les 3 à 4 mois.

Le ton de ces posts a des accents d'apocalypse, il ne faut pas les prendre au pied de la lettre.

Mais ils reflètent une chose : une partie du marché commence déjà à relier les fils d'El Niño, de la rupture d'approvisionnement énergétique, de la pénurie d'engrais, de la tension dans le détroit d'Ormuz pour en faire un récit, et ce récit gagne en audience et en attention.

Plus important encore, ce récit ne pointe pas seulement vers les gains et pertes sur un compte à terme, mais pourrait toucher tous les gens ordinaires, en s'ajoutant au coût de la vie de chacun.

Au début, personne ne prêtait attention à cette tempête. Ce n'était qu'un typhon, une averse, une légère hausse de la température de l'eau de mer.

Mais la tempête ne s'arrête pas parce que personne n'y prête attention. Les pluies torrentielles à travers le monde, les vols annulés, les anchois disparus du Pérou, les cabosses de cacao pourries au Ghana, le sucre en pénurie, font déjà partie de la tempête, et finiront par retomber dans la vie de différentes personnes.