Auteur : Jia Liu, Zhangsheng Beatz

À Tianjin, il y a eu plusieurs jours de violentes précipitations soudaines, le ciel était clair avant de sortir, puis on se faisait tremper à mi-chemin. Le vol d’un ami pour Shenzhen, prévu le soir, a été annulé à cause d’un typhon, et tous les billets de train pour la direction du Zhejiang sont suspendus.

En ouvrant son téléphone pour voir les infos, à Fushun dans le Liaoning, les précipitations ont dépassé 329 mm en quelques heures, des habitants de Fangchenggang au Guangxi disent qu’il s’agit des pires inondations depuis 20 ans, 7 stations météorologiques nationales ont battu leur record historique de précipitations en une seule journée. La plus grande alerte canicule dans le nord de la Chine, avec des températures de surface localement proches de 50°C. La première semaine de juillet, deux à trois typhons se formaient simultanément en file d’attente sur l’océan Pacifique occidental, le super-typhon « Bavi » s’approchait de la côte sud-est.

Après le début de l’été 2026, le temps en Chine est clairement devenu plus agité.

Mais cette agitation ne nous concerne pas seulement. Au large des côtes du Pérou, les eaux sont restées anormalement chaudes, limitant la pêche à l’anchois, le prix de la farine de poisson a augmenté d’environ 80% sur un an. En Asie du Sud-Est, les signaux de sécheresse se sont intensifiés après le début de la saison sèche, les régions productrices de palmiers à huile de Malaisie et d’Indonésie commencent à s’inquiéter. La mousson indienne n’est pas encore arrivée à sa fenêtre clé, mais le marché parie déjà sur sa faiblesse. La superficie emblavée en blé en Australie est signalée par les analystes comme susceptible de se contracter fortement.

Ces changements météorologiques extrêmes sont dispersés sur différents continents, semblant sans lien. Mais en réalité, en dehors des mécanismes déclencheurs directs comme l’humidité de la mousson, la circulation périphérique des tempêtes tropicales, la localisation et la topographie, ils sont probablement tous influencés par une même tempête :

ENSO, El Niño.

El Niño, le Pacifique a de la fièvre

ENSO, en français El Niño – Oscillation australe, est le plus grand signal interannuel du système climatique terrestre. En termes simples, il décrit les variations cycliques entre la température de surface de la mer du Pacifique et la circulation atmosphérique.

Normalement, l'est du Pacifique équatorial est plus froid, l'ouest plus chaud, et les alizés poussent les eaux chaudes vers le Pacifique occidental. Mais si les alizés faiblissent, les eaux chaudes refluent vers l'est, la température de surface de la mer dans le centre-est du Pacifique augmente anormalement, c'est El Niño.

Les agences météorologiques déterminent si El Niño se produit principalement en observant une zone clé : la région Niño3.4 (une zone clé du centre du Pacifique équatorial, qu'on peut considérer comme le « thermomètre » pour juger de l'intensité d'El Niño). Si cette zone dépasse de plus de 0,5°C la moyenne sur plusieurs mois consécutifs, on entre en état d'El Niño ; si elle dépasse de plus de 2°C, c'est un événement très fort. 1997 et 2015 étaient deux années typiques de très fort El Niño.

Et l'El Niño de cette année pourrait devenir l'un des plus forts depuis 1950.

Le 11 juin, la NOAA (Administration nationale océanique et atmosphérique américaine) a officiellement émis une alerte El Niño, confirmant que les conditions étaient présentes et prévoyant un renforcement jusqu'à fin 2026/début 2027. Elle estime la probabilité d'un événement très fort entre novembre et janvier prochain à 63%. L'Institut de physique atmosphérique de l'Académie chinoise des sciences est plus prudent, donnant plus de 70% de chance pour une intensité modérée, et environ 10% pour un événement très fort.

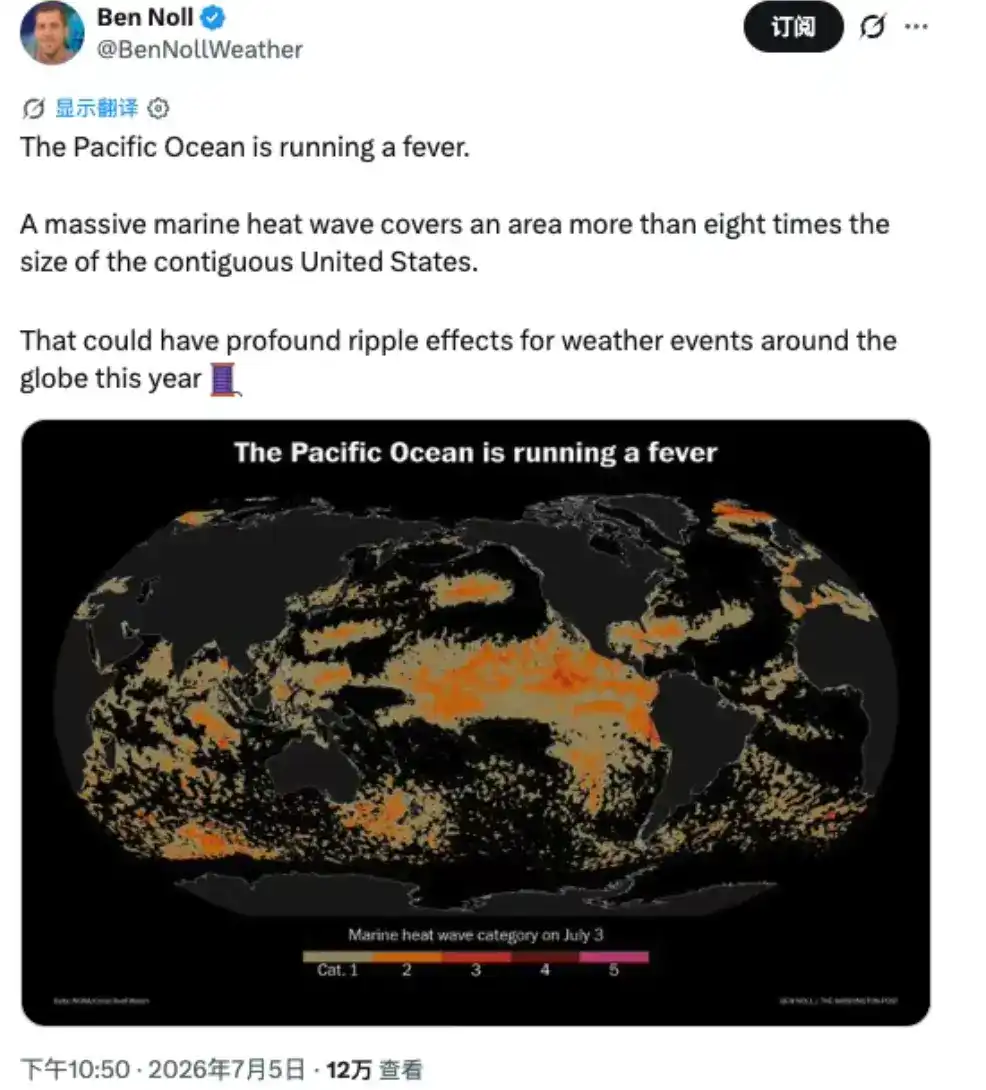

Le météorologue Ben Noll a posté sur X une carte des températures du Pacifique, intitulée « Le Pacifique a de la fièvre ». Les oranges foncés et rouges recouvrent plus de la moitié du Pacifique sur la carte, montrant que la surface couverte par cette vague de chaleur océanique est plus de 8 fois supérieure à celle des États-Unis continentaux.

Pour nous, son impact n'est pas de « créer directement telle ou telle tempête », mais de modifier la toile de fond de la circulation atmosphérique. Il affecte la position de l'anticyclone subtropical du Pacifique occidental, modifie le trajet du transport d'humidité par la mousson d'été d'Asie de l'Est, rendant la zone de pluies plus susceptible de dévier de sa position habituelle, et augmentant également les risques de canicule, de sécheresse et de fortes convections.

En plus, avec le réchauffement climatique, pour chaque degré d'augmentation de la température de l'air, sa capacité à contenir de l'humidité augmente d'environ 7%. Donc l'El Niño d'aujourd'hui ne se produit pas dans un climat normal, mais sur un fond déjà plus chaud, plus humide et plus enclin aux extrêmes.

D'un côté, il y a la mousson et les typhons, mais de l'autre, sur les marchés financiers, on a déjà flairé quelque chose, et certains fonds commencent à s'agiter.

Le 24 juin, Bloomberg a rapporté que le fonds spéculatif Moreton Capital Partners était en train de lever 500 millions de dollars pour un outil spécialisé. Les actifs ciblés étaient des produits agricoles susceptibles d'être affectés par El Niño : maïs sud-africain, huile de palme malaisienne, blé australien. Le cofondateur Les Finemore n'a donné qu'une seule raison : le marché sous-estime de loin les risques liés à El Niño cette année.

La météo n'est plus un bruit de fond dans les portefeuilles de matières premières, elle peut dans une certaine mesure être un thème à part entière, justifiant une levée de fonds spécifique.

Comment Finemore peut-il lever 500 millions de dollars ? Parce que gagner de l'argent grâce à des événements météorologiques extrêmes comme El Niño n'est pas une théorie, des gens en ont fait des fortunes pendant des décennies.

Le premier pactole du fondateur de la « méthode Turtle Trading »

En 1972, les anchois ont soudainement disparu au large des côtes du Pérou.

Ces petits poissons d'une dizaine de centimètres, que la plupart des gens ne mangeront jamais de leur vie, sont réduits en farine de poisson, l'une des sources de protéines les plus importantes dans l'alimentation animale mondiale.

La raison de leur disparition était précisément le réchauffement soudain des eaux du Pacifique équatorial, l'eau froide ne remontant plus, rompant la chaîne du plancton. Les météorologues ont plus tard donné un nom à ce phénomène : El Niño.

Sans farine de poisson, les fabricants d'aliments doivent trouver des substituts, le prix du tourteau de soja a été tiré à la hausse, et donc le prix du soja a suivi.

À la Bourse de Chicago, un jeune trader de moins de 26 ans, Richard Dennis, voyant les prix sans cesse battre des records, n'arrêtait pas d'acheter du soja. En 1974, il gagna environ 500 000 dollars sur le soja, et devint millionnaire à la fin de l'année.

Richard Dennis dans sa jeunesse

Et ce jeune trader Richard Dennis, qui fit fortune, devint plus tard le fondateur des célèbres « Turtle Traders », son nom étant l'un des pères fondateurs du trading de tendance.

Une autre histoire typique est celle d'Anthony Ward, surnommé Chocfinger (le doigt de chocolat). Il fonda Armajaro à Londres en 1998, spécialisé dans le cacao et le café. Ce qui rend cette entreprise particulière, ce n'est pas sa salle de marché mais son service météo : un réseau de stations météo autonomes, des météorologues à plein temps, une équipe de recherche d'une vingtaine de personnes déployée dans les régions productrices d'Afrique de l'Ouest.

Sa logique : de petits changements météorologiques peuvent faire fluctuer le rendement des cultures de 10%, celui qui connaît la météo en premier connaît le prix en premier. En 2002, il s'empara des trois quarts du volume de cacao livrable du mois sur le LME, avec un bénéfice avant impôts de 10,4 millions de livres sterling. Le 17 juillet 2010, il prit livraison en une seule fois de 240 100 tonnes de cacao physique, d'une valeur de 658 millions de livres sterling, soit 7% de la production annuelle mondiale, pratiquement tout le stock disponible en Europe à l'époque. Le prix du cacao fut poussé à son plus haut niveau depuis 1977.

Regardons maintenant quelques exemples plus récents.

En 2024, le cacao fut la matière première la plus folle au monde. En Côte d'Ivoire et au Ghana, en Afrique de l'Ouest, qui produisent 70% du cacao mondial, des températures anormalement élevées et l'harmattan sec ont provoqué la pourriture massive des cabosses, aggravée par les maladies, les vieux arbres et les faibles stocks. Les contrats à terme sur le cacao ont augmenté de plus de 400% en deux ans, dépassant à un moment donné les 10 000 dollars la tonne.

Ceux qui ont le plus profité de cette tendance ne sont pas seulement les acteurs de l'industrie du cacao, mais aussi un groupe de fonds quantitatifs de tendance. Razvan Remsing d'Aspect Capital déclara que c'était leur meilleur premier trimestre depuis 25 ans. La stratégie Managed Futures d'AQR a augmenté d'environ 17,4% au premier trimestre. Le fonds de tendance de Capital Fund Management a augmenté d'environ 17,5%. Le fonds phare d'Aspect a augmenté de 21,4% jusqu'à fin avril. Le fonds macro diversifié de Winton, fondé par David Harding, a augmenté d'environ 13% au premier trimestre.

À la même période, Winton a également réalisé d'importants profits sur une autre position : El Niño a généralement pour effet de rendre certains hivers américains plus doux. Un hiver moins froid signifie une demande de chauffage au gaz plus faible, les stocks s'accumulent, et le prix de référence du gaz naturel américain, Henry Hub (l'équivalent du Brent pour le pétrole), est tombé près de ses plus bas niveaux en près de 30 ans.

Acheter le cacao au plus bas, ou le sucre ?

Revenons en 2026. Ce cycle d'El Niño n'a pas encore atteint son pic, mais le marché a déjà anticipé une première vague de mouvements.

L'huile de palme principale est passée de 9400 yuans fin avril à 9993 yuans avant de retomber. Le caoutchouc est parti de son plus bas d'avril pour franchir 18300 yuans mi-mai. Le sucre oscille entre 5200 et 5450 yuans. L'arachide a enchaîné sept séances haussières grâce à la sécheresse et au soutien des coûts.

Le point étrange est que les fondamentaux actuels de ces produits ne justifient pas une hausse. Les stocks malaisiens d'huile de palme augmentaient encore fin mai, les stocks intérieurs de sucre sont supérieurs de 1,83 million de tonnes en glissement annuel, les stocks intérieurs d'huile de palme sont supérieurs de 25,68% en glissement annuel. La production n'a pas encore commencé à baisser, mais le prix a déjà augmenté. La seule raison de la hausse est l'anticipation d'une baisse de production dans 6 à 12 mois due à El Niño.

Au cours des cinquante dernières années, chaque El Niño d'intensité moyenne ou supérieure a laissé sa marque sur le marché des matières premières. Celui de 1982 a fait grimper l'huile de palme de 169%. En 2009-2010, la production indonésienne de caoutchouc a chuté de 11,3%, le prix au comptant a augmenté de 157,79% en deux ans. En 2015-2016, le sucre a augmenté de 65%.

En Asie du Sud-Est, il provoque la sécheresse, réduisant la production d'huile de palme et de caoutchouc. En Inde, il affaiblit la mousson, affectant le sucre et le coton. Au Pérou, il fait disparaître les anchois, faisant grimper la farine de poisson. Mais à l'autre bout de l'Amérique du Sud, il apporte davantage de pluies, améliorant potentiellement la production de soja et de canne à sucre au Brésil et en Argentine. Dans les régions minières du Chili et du Pérou, les fortes pluies affectent non pas les terres agricoles mais les mines de cuivre. Aux États-Unis, un hiver doux réduit la demande de gaz naturel.

Les discussions sur ce El Niño continuent de fermenter dans les communautés en ligne à l'étranger.

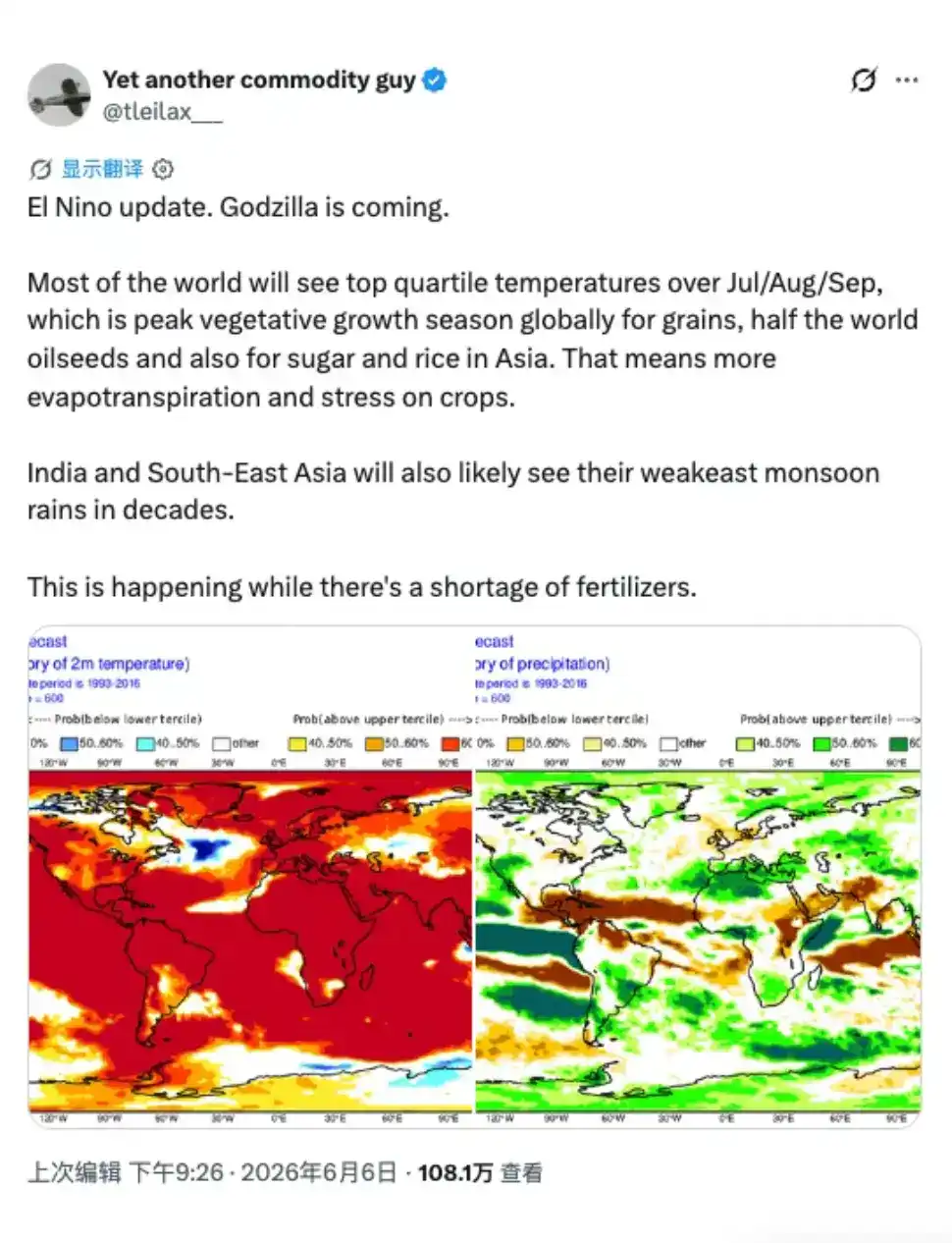

Le blogueur spécialisé en matières premières @tleilax__ a publié un post accompagné de deux cartes de prévisions. L'une montre de combien les températures mondiales seront supérieures à la normale entre juillet et septembre cette année. La carte est presque entièrement rouge, et cette période correspond justement à la saison de croissance cruciale pour les céréales, les oléagineux, le riz asiatique et le sucre.

L'autre carte montre si les précipitations seront supérieures ou inférieures à la normale sur la même période. On y voit de vastes zones d'Inde et d'Asie du Sud-Est plus sèches, correspondant précisément à la faiblesse de la mousson que le marché redoute le plus.

Sa conclusion est donc : l'Inde et l'Asie du Sud-Est pourraient connaître la mousson la plus faible depuis des décennies, et cela se produit dans un contexte de pénurie mondiale d'engrais. Ce post a été vu plus de 1,08 million de fois.

La newsletter Substack sur les matières premières classe l'huile de palme, le coton et le cacao parmi les clusters présentant le rapport risque/rendement le plus clair pour les 6 à 12 prochains mois. La communauté d'investissement de Singapour examine une à une les actions des plantations malaisiennes, concluant que les cultivateurs purement en amont bénéficient de toute la flexibilité, tandis qu'une entreprise comme Wilmar International, davantage axée sur la transformation en aval, voit ses marges compressées par la hausse de l'huile de palme. La communauté des investisseurs américains partage un argument encore plus tordu : la société agricole sud-américaine Adecoagro est une « couverture météo pour un portefeuille surpondéré en technologie », car El Niño apporte des pluies et non de la sécheresse en Amérique du Sud, donc sa production s'étend lorsque les prix montent à cause des baisses de production en Asie.

Le scénario de ce cycle est loin d'être terminé, donc acheter le plus tôt possible n'est pas forcément la meilleure stratégie. Il y a peu d'indicateurs solides capables de changer la direction des positions, mais chacun est crucial :

-

L'indice Niño3.4 dépasse-t-il 2,0°C en automne/hiver, c'est la ligne de démarcation entre un événement modéré et très fort, et le déclencheur d'une hausse générale de la volatilité des produits agricoles.

-

Les données de précipitations de la mousson indienne de juin à septembre, le volant pour le groupe sucre, coton, riz.

-

Le rapport mensuel sur les stocks de la Malaisian Palm Oil Board, la vitesse de réduction des stocks élevés détermine quand le mouvement spéculatif rejoindra la réalité.

-

Les précipitations de juillet dans la province chinoise du Guangxi et la durée des canicules dans le nord de la Chine, le premier affecte le sucre, le second l'électricité.

-

Le montant des levées de fonds ultérieures de fonds spécialisés dans la météo comme Moreton, le volume des capitaux institutionnels détermine si le trading météo est une impulsion ou un thème principal pour toute l'année.

Les expériences de 1972 et 2024 pointent vers le même décalage : l'effet prix réel d'El Niño se produit principalement après le pic de l'événement. Dennis n'a fait fortune que deux ans après l'effondrement des anchois, le cacao n'a vraiment explosé qu'après la neutralisation de l'ENSO. Au second semestre 2026, le marché trade les anticipations, en 2027, il tradra la baisse de production elle-même.

Au début, personne ne prêtait attention à cette tempête

En dehors de ces opportunités de trading, ce qui mérite plus de réflexion sont les deux posts du blogueur financier @FinanceLancelot sur X, qui ont suscité de nombreux partages.

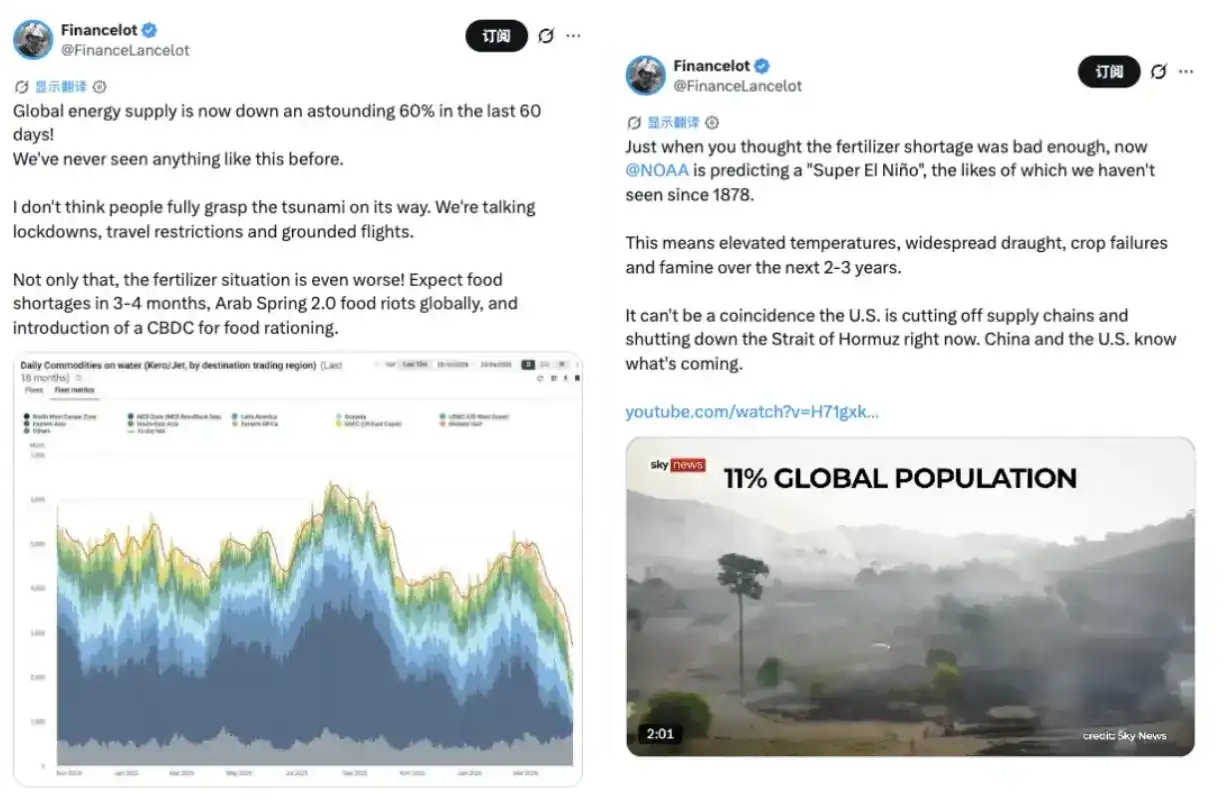

L'un dit que la NOAA (Administration nationale océanique et atmosphérique américaine, l'une des agences de surveillance climatique les plus citées au monde) prédit un « super El Niño » tel qu'on n'en a pas vu depuis 1878, impliquant un réchauffement, de vastes sécheresses, des mauvaises récoltes et des risques de famine dans les deux à trois prochaines années. Il accompagne un extrait vidéo de Sky News, intitulé « 11% de la population mondiale ».

L'autre poste un point de vue similaire : l'offre mondiale d'énergie et de transport maritime a chuté de 60% au cours des 60 derniers jours, accompagné d'un graphique du flux de produits pétroliers maritimes, où la courbe chute en flèche depuis son pic de début d'année. Sa conclusion est qu'une pénurie d'engrais combinée à El Niño pourrait provoquer des pénuries alimentaires à l'échelle mondiale dans les 3 à 4 mois.

La formulation de ces posts a une couleur apocalyptique marquée, ils ne doivent pas être pris au pied de la lettre.

Mais ils reflètent une chose : sur le marché, un groupe de personnes relie déjà les fils narratifs d'El Niño, des coupures d'énergie, des pénuries d'engrais et des tensions dans le détroit d'Ormuz, et ce récit gagne en audience et en attention.

Plus important encore, ce récit ne pointe pas seulement les gains et pertes sur les comptes à terme, mais pourrait avoir un impact sur tous les citoyens ordinaires, ajoutant au coût de la vie de chacun.

Au début, personne ne prêtait attention à cette tempête. Ce n'était qu'un typhon, une averse, une légère hausse de la température de l'eau.

Mais la tempête ne s'arrête pas parce que personne n'y prête attention. Les pluies torrentielles à travers le monde, les vols annulés, les anchois disparus au Pérou, les cabosses de cacao pourries au Ghana, la pénurie de sucre, tout cela fait déjà partie de la tempête, et finira par retomber sur la vie de différentes personnes.