Un an après que le président Donald Trump a promulgué la loi GENIUS, les régulateurs n'en ont toujours pas achevé la mise en œuvre. Les agences étaient tenues de finaliser les textes réglementaires d'application au plus tard le 18 juillet.

Par conséquent, l'OCC, la Réserve fédérale, la FDIC, le département du Trésor et d'autres agences continuent d'élaborer des réglementations clés. Ces règles portent sur les réserves des émetteurs, les exigences en capital, la liquidité, la garde, la gestion des risques et les désignations réglementaires au niveau des États.

Pendant ce temps, les agences continuent de recueillir les retours du public. Les propositions d'identification des clients restent ouvertes jusqu'au 21 août. La FDIC clôturera sa consultation sur la lutte contre le blanchiment d'argent le 4 août.

Ces consultations montrent que les régulateurs affinent encore les normes de conformité. Néanmoins, les agences prévoient toujours de faire appliquer la loi GENIUS d'ici le 18 janvier 2027.

Jusqu'à ce qu'elles achèvent les règles restantes, les émetteurs de stablecoins et les institutions financières doivent se préparer à un cadre qui manque encore de plusieurs détails de mise en œuvre.

Des règles clés restent inachevées

Cette incertitude réglementaire persiste car les agences n'ont pas encore finalisé plusieurs normes opérationnelles fondamentales. Bien que les agences fédérales aient proposé des règles tout au long de l'année 2026, elles n'ont pas réussi à les finaliser avant le 18 juillet.

En conséquence, l'éligibilité des réserves, les exigences de liquidité, les normes de garde et les cadres de gestion des risques restent en cours d'examen. Pendant ce temps, les émetteurs continuent de fonctionner sur la base de seuils légaux et de cadres réglementaires provisoires.

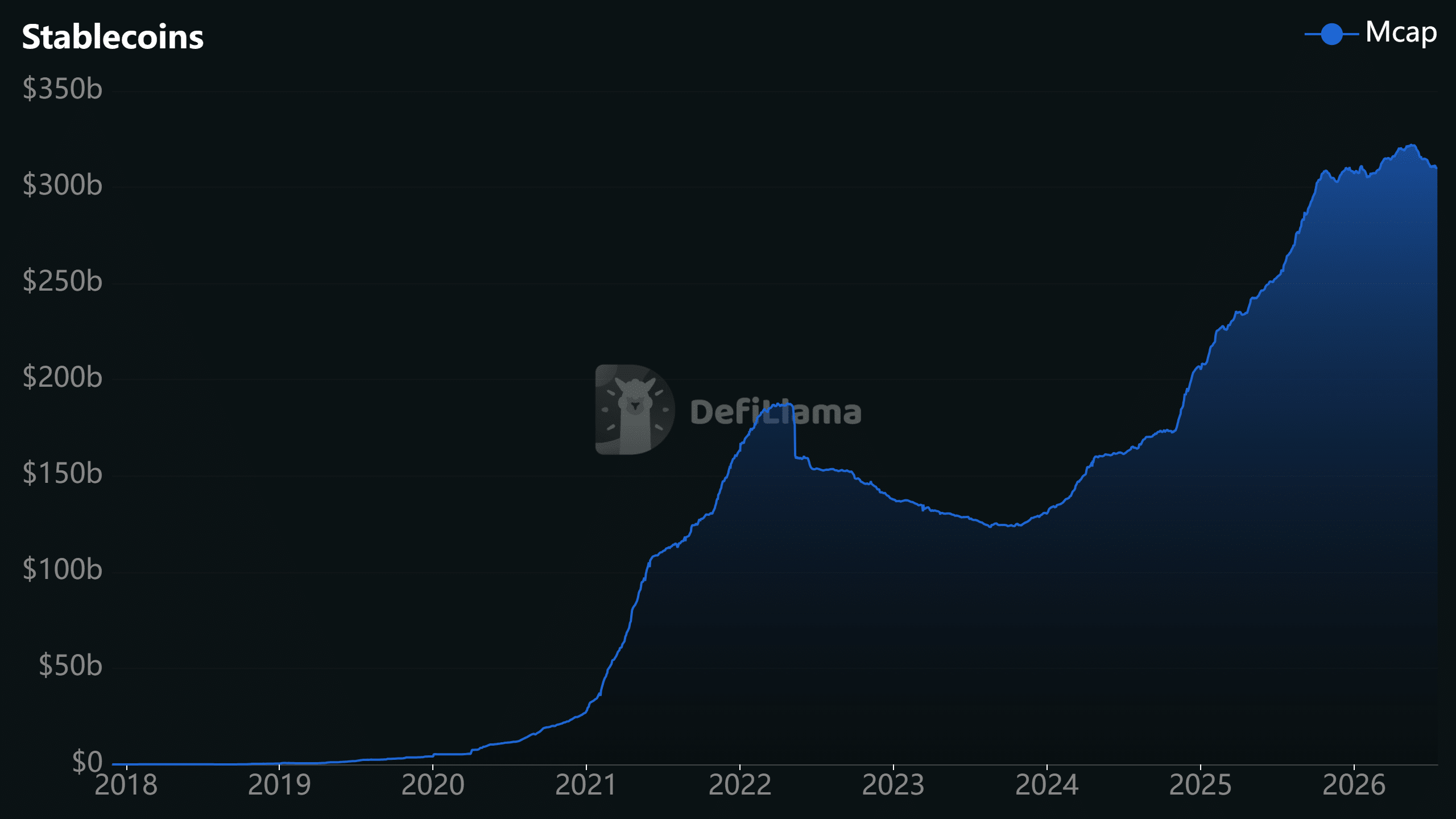

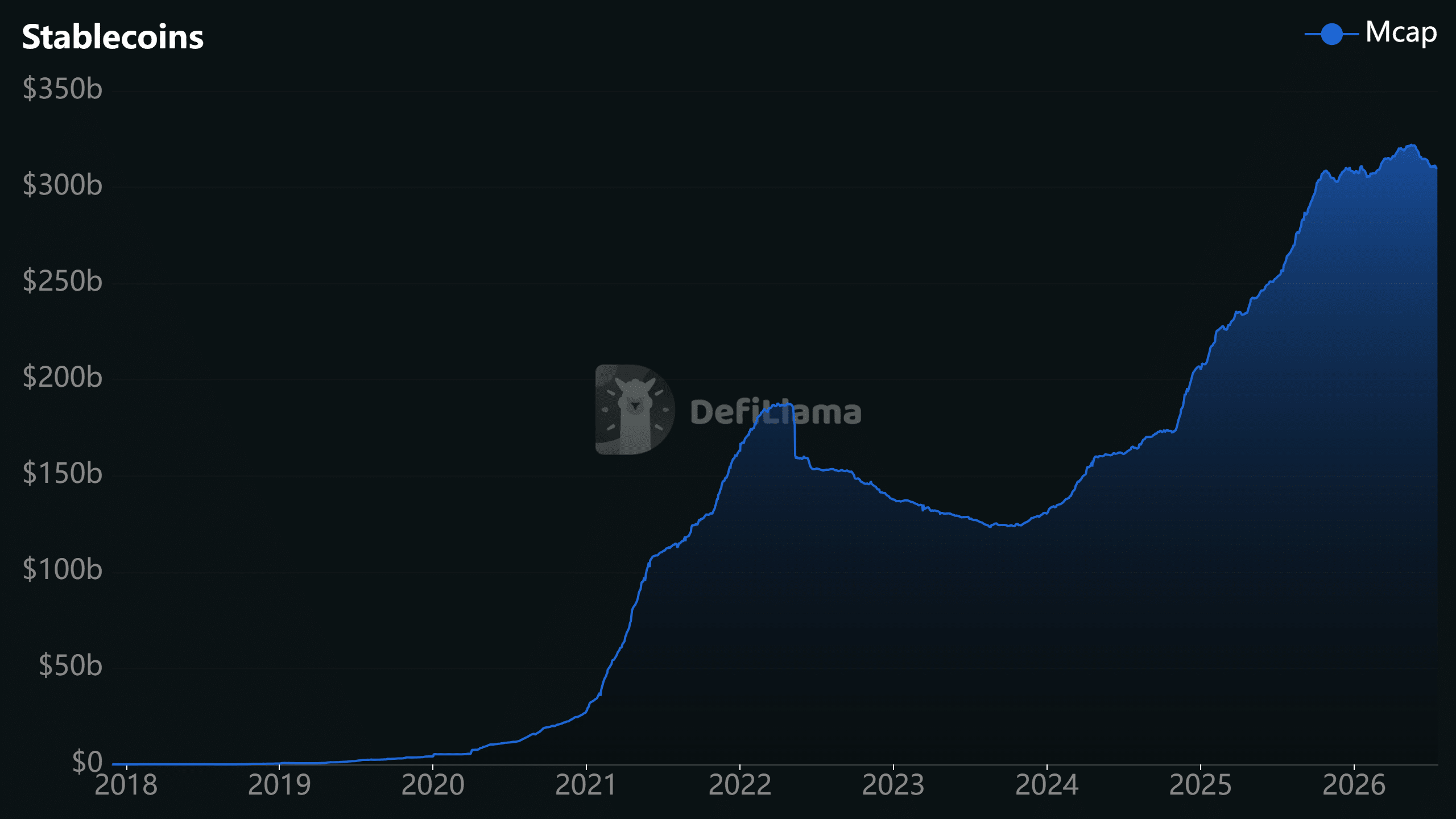

Cette approche a soutenu l'activité du marché, aidant le secteur des stablecoins à s'étendre à environ plus de 310 milliards de dollars. Malgré tout, les protocoles de liquidité et de garde non résolus compliquent toujours la planification des capitaux, les processus de rachat et la résilience opérationnelle.

Par conséquent, jusqu'à ce que ces normes réglementaires soient finalisées, des émetteurs comme Circle et Paxos seront contraints de naviguer entre innovation et réglementations de conformité en évolution. Ceci alors que le marché attend un cadre réglementaire fédéral pleinement défini.

L'adoption institutionnelle prend de l'ampleur

Les banques évaluent toujours leurs options pour leurs stratégies en matière de stablecoins en attendant que l'autorité réglementaire publie sa réglementation finale. Pendant ce temps, le Congrès manque de temps, avec moins de six mois avant que la loi GENIUS n'entre en vigueur le 18 janvier 2027.

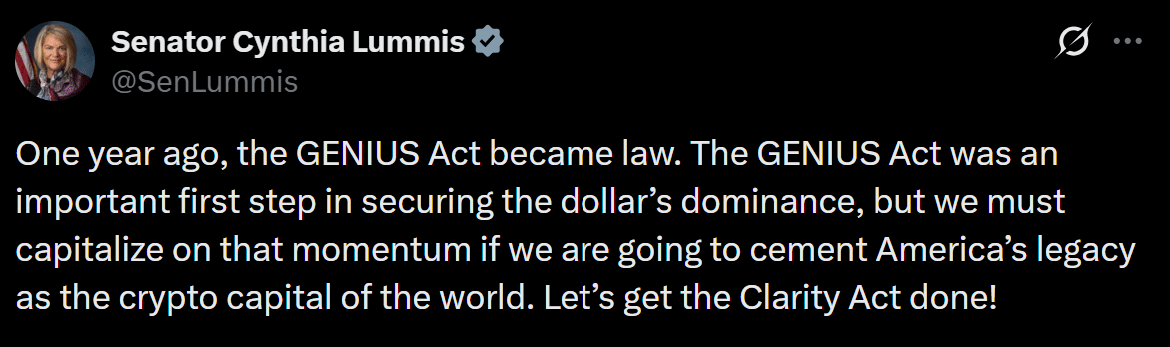

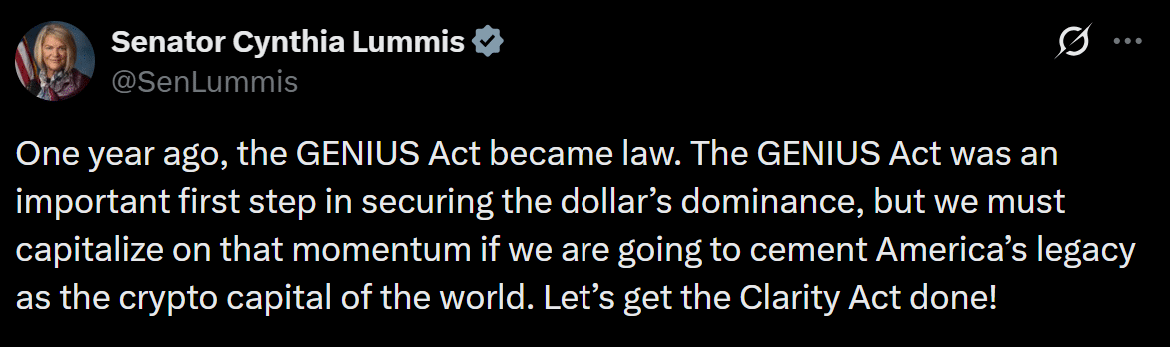

La sénatrice Cynthia Lummis a fait écho à cette urgence, qualifiant la loi GENIUS de "première étape importante". Elle a également exhorté ses collègues législateurs à soutenir la loi CLARITY, qui viendrait solidifier davantage le leadership des États-Unis dans le développement des actifs numériques.

Même avant que les régulateurs ne finalisent les règles restantes, la loi GENIUS a déjà encouragé la participation institutionnelle. Depuis que les législateurs ont adopté le cadre, des institutions telles que BlackRock et JPMorgan ont lancé ou déposé des fonds de réserve pour stablecoins.

Pendant ce temps, Visa a introduit une plateforme desservant 15 000 institutions, tandis que le premier dollar émis par une banque sur une blockchain est entré sur le marché. La finalisation des règles restantes déterminera la rapidité avec laquelle les stablecoins réglementés atteindront une large adoption institutionnelle aux États-Unis.

Résumé final

- Les stablecoins restent dans un flou réglementaire jusqu'à ce que les agences finalisent les règles d'application restantes de la loi GENIUS.

- Les stablecoins pourraient gagner une adoption institutionnelle plus large à mesure que la loi GENIUS et la loi CLARITY font progresser la certitude réglementaire.