Original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

La situation de « désancrage » de l'action privilégiée STRC de MicroStrategy continue de s'aggraver.

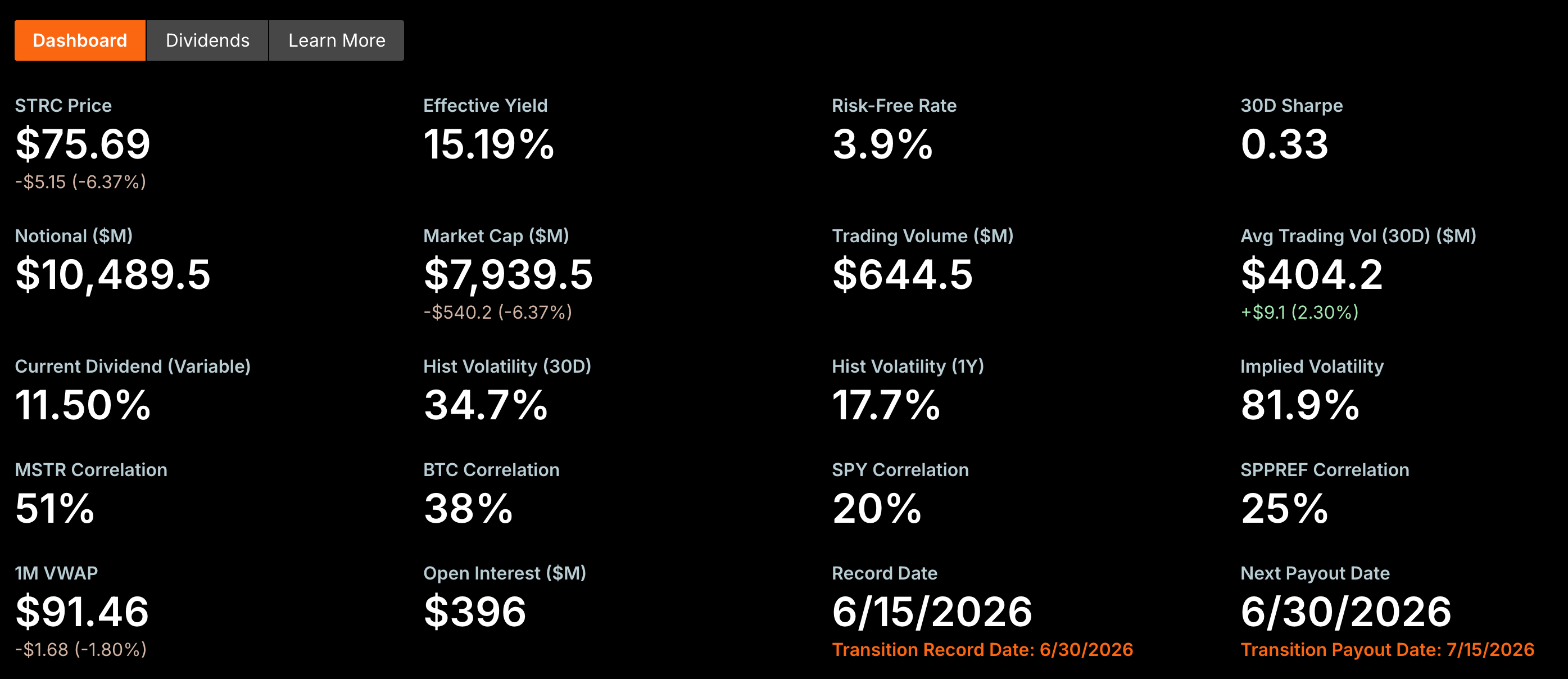

Hier pendant la séance boursière américaine, le STRC a pour la première fois franchi la barre des 80 dollars, touchant un creux à 73,62 dollars. Bien qu'il ait légèrement rebondi à la clôture, son prix s'est établi à seulement 75,69 dollars, s'étant ainsi « désancré » de près de 25 % par rapport à sa valeur nominale cible de 100 dollars.

La semaine dernière, nous avions déjà écrit un article sur la situation de désancrage du STRC, intitulé « STRC désancré de 11 %, la machine à mouvement perpétuel de MicroStrategy tourne-t-elle encore ? », nous concentrant sur les causes de ce désancrage et décrivant brièvement ses impacts potentiels à l'avenir.

Cependant, au vu des discussions au sein de la communauté, il semble que de nombreux lecteurs ne saisissent toujours pas pleinement les conséquences potentiellement terribles du désancrage persistant du STRC. Nous avons donc décidé d'écrire un autre article pour analyser ce problème.

Le canal de financement le plus important de MicroStrategy est devenu inefficace

Qu'est-ce que le STRC exactement ? Pour faire simple, c'est le canal de financement le moins cher et le plus efficace de MicroStrategy.

La nature du modèle économique de MicroStrategy est de continuer à accumuler du BTC grâce à un financement continu sur les marchés, puis de continuer à se financer et à acheter encore. C'est un cycle qui doit continuer à tourner. La valorisation élevée de MicroStrategy repose en grande partie sur la conviction du marché qu'elle a la capacité de se financer et d'acheter du BTC de manière continue. Tant que cette capacité de financement est intacte, elle peut continuer à agrandir son portefeuille de BTC ; et la croissance constante de ce portefeuille de BTC renforce à son tour les attentes du marché quant à sa future capacité de financement.

Au cours des dernières années, MicroStrategy a essayé presque toutes les méthodes de financement possibles – émission d'actions ordinaires, émission d'obligations convertibles, émission de divers types d'actions privilégiées – et a continuellement investi les fonds collectés dans le BTC. Parmi tous ces outils de financement, le STRC a été considéré par le marché comme l'un des plus proches de la « perfection », et comme l'œuvre dont Michael Saylor est le plus fier. Saylor a déclaré avec emphase que « le STRC est un produit conçu par l'IA, un humain n'aurait pas pu le concevoir ».

En tant qu'action privilégiée, le STRC présente des avantages évidents. L'émission d'actions ordinaires pourrait diluer les droits des actionnaires existants ; l'émission d'obligations convertibles oblige la société à assumer la pression future du remboursement de la dette ; tandis que le STRC, en tant qu'action privilégiée perpétuelle, n'a pas de date d'échéance, ne dilue pas les actionnaires ordinaires, et ne nécessite que le paiement d'un dividende fixe. Pour MicroStrategy et Saylor, c'était pratiquement la méthode de financement la moins chère et la plus efficace.

Dès sa création, le STRC a été conçu comme un produit ancré à 100 dollars. L'idée de MicroStrategy était de maintenir le STRC négocié autour de 100 dollars à long terme en ajustant dynamiquement son taux de dividende (cela ne rappelle-t-il pas les stablecoins algorithmiques ?). Tant que le marché secondaire pouvait maintenir ce prix, la société pourrait continuer à émettre de nouveaux STRC à un prix proche de la valeur nominale, collectant ainsi continuellement de nouveaux fonds pour acheter davantage de Bitcoin.

Autrement dit, la valeur fondamentale du STRC réside dans sa capacité de financement inépuisable, mais cette capacité dépend du maintien de son prix près de sa valeur nominale cible. Lorsque le STRC se désancre de manière persistante, ce canal de financement est bloqué. Car pour tout investisseur, s'il peut acheter le même STRC sur le marché secondaire pour seulement 75 dollars, il n'acceptera pas de participer à une nouvelle émission d'actions privilégiées de la société à un prix proche de 100 dollars.

Pour MicroStrategy, les options sont soit d'augmenter continuellement le taux de dividende pour attirer des capitaux (ce qui s'est avéré avoir un attrait très limité), soit d'accepter une efficacité de financement réduite due à une émission à prix réduit (ce qui équivaudrait à briser volontairement l'ancrage initial). Dans les deux cas, cela signifie que la machine à financer commence à connaître des frottements de plus en plus importants.

Un outil de financement devenu un fardeau de trésorerie

Si le seul problème était une capacité de financement temporairement inefficace, ce serait une chose. Mais le problème plus grave est que le STRC oblige MicroStrategy à payer des dividendes en espèces élevés de manière continue.

Selon les dernières données officielles divulguées par MicroStrategy, le volume d'émission du STRC a atteint environ 10,49 milliards de dollars à ce jour, avec un taux de dividende actuel de 11,5 %. Cela signifie que le STRC seul représente une obligation annuelle de paiement de dividendes en espèces dépassant les 1,2 milliard de dollars. Si l'on ajoute les autres actions privilégiées émises par MicroStrategy comme le STRD, le STRK et le STRF, ce chiffre grimpe à environ 1,7 milliard de dollars.

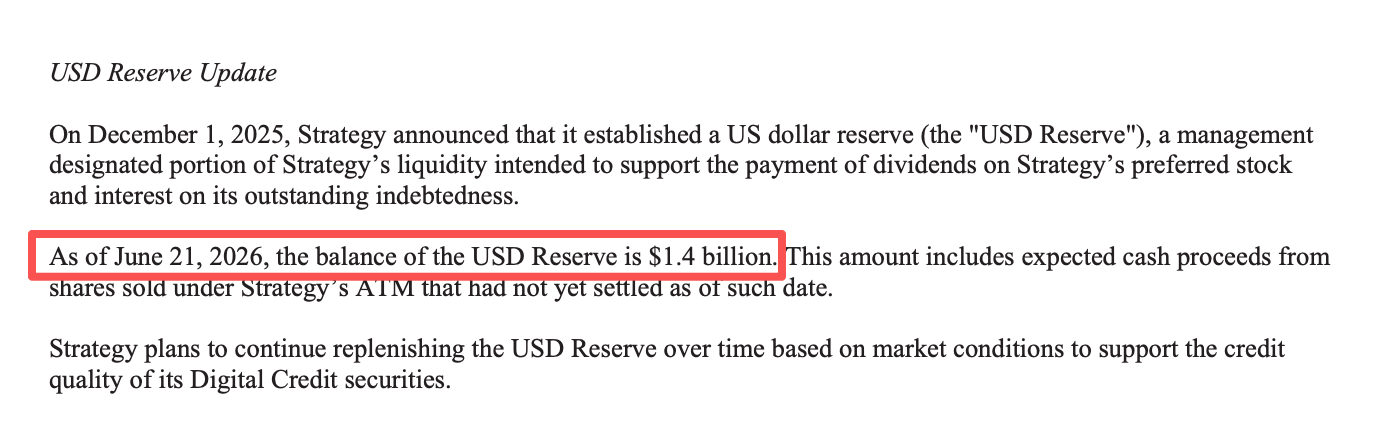

Dans le document d'émission d'actions ordinaires du 21 juin (notez qu'il s'agit d'actions ordinaires, nous y reviendrons plus tard), MicroStrategy a indiqué que ses réserves de trésorerie s'élevaient à environ 1,4 milliard de dollars. À ce niveau de trésorerie, les liquidités de MicroStrategy ne couvrent pas même une année de paiements de dividendes sur actions privilégiées.

Pour sortir de l'impasse, il faut de l'argent, mais d'où viendra-t-il ?

Que ce soit pour maintenir son modèle économique ou pour échapper à sa situation de trésorerie précaire actuelle et éviter un défaut de paiement de dividendes (plus urgent maintenant), MicroStrategy a besoin de plus de fonds. En théorie, il ne reste pratiquement plus que trois voies possibles pour « trouver de l'argent ».

Premièrement, émettre des actions ordinaires.

C'est actuellement la méthode de financement la plus directe et la plus éprouvée. Grâce à son programme ATM (At-the-Market Offering), MicroStrategy peut continuer à vendre des actions ordinaires MSTR sur le marché pour collecter des fonds.

Cependant, le financement par actions ordinaires a un coût. Des émissions continues signifient un nombre d'actions en circulation en constante augmentation. Si la croissance des BTC achetés avec les nouveaux fonds levés ne dépasse pas le rythme de dilution des actions, la croissance du BTC par action (BTC Per Share) ralentira, et les actionnaires ordinaires subiront une dilution continue – notez ce point, c'est important pour la suite.

Deuxièmement, continuer à émettre de la dette.

Au cours des dernières années, MicroStrategy a plusieurs fois levé des fonds via des instruments de dette comme les obligations convertibles, ce qui a été une source importante de financement pour ses importantes acquisitions de BTC au début.

Cependant, avec la croissance constante du volume d'actions privilégiées et l'augmentation continue des paiements en espèces fixes, le marché commence à s'inquiéter davantage de la liquidité et de la capacité de remboursement de la dette de MicroStrategy. Dans l'environnement de financement actuel, si la société émet à nouveau des obligations, les investisseurs exigeront très probablement une prime de risque plus élevée, ce qui signifie un coût de financement nettement supérieur à celui du passé.

Plus important encore, contrairement aux actions privilégiées ou ordinaires, le paiement des intérêts et le remboursement du principal des obligations sont rigides. Dans un contexte de réserves de trésorerie en baisse constante et de dépenses de dividendes en hausse, continuer à augmenter l'endettement alourdirait sans aucun doute le fardeau financier de la société et réduirait son espace de financement futur.

Troisièmement, vendre du BTC.

D'un point de vue financier, c'est le moyen le plus rapide de reconstituer les réserves de trésorerie. MicroStrategy a certainement envisagé cette voie, ayant déclaré sur son compte X officiel concernant la pression des paiements de dividendes : « Si l'on tient compte de ses énormes réserves de Bitcoin, elles sont suffisantes pour couvrir 32 ans de paiements de dividendes. »

Mais pour MicroStrategy, c'est également un choix extrêmement risqué. Début juin, MicroStrategy a vendu pour la première fois une partie de son portefeuille de Bitcoin. Bien que la vente n'ait porté que sur 32 BTC et que l'entreprise l'ait présentée comme un « test actif de désensibilisation du marché », mentionnant qu'« elle en rachètera davantage à l'avenir », cette action a provoqué une forte chute à court terme sur le marché.

En tant que plus grand détenteur unique de Bitcoin sur le marché, les mouvements de MicroStrategy peuvent facilement déclencher des réactions en chaîne. Si elle augmentait le volume de ses ventes, cela aurait sans aucun doute un impact considérable sur le prix du BTC, déjà fragile. Si le BTC devait baisser davantage, les prétendues « réserves » de MicroStrategy se réduiraient rapidement.

En résumé, dans la situation actuelle, chaque canal de financement viable pour MicroStrategy exige un coût plus élevé que par le passé.

MicroStrategy a-t-elle fait son choix ?

Au vu des dernières actions de MicroStrategy, outre avoir laissé entendre qu'elle pourrait vendre du BTC, la société semble avoir choisi la voie à suivre.

Depuis juin, MicroStrategy a utilisé son programme ATM (At-the-Market Offering) d'actions ordinaires pour se financer trois semaines de suite, la dernière série (22 juin) étant particulièrement représentative.

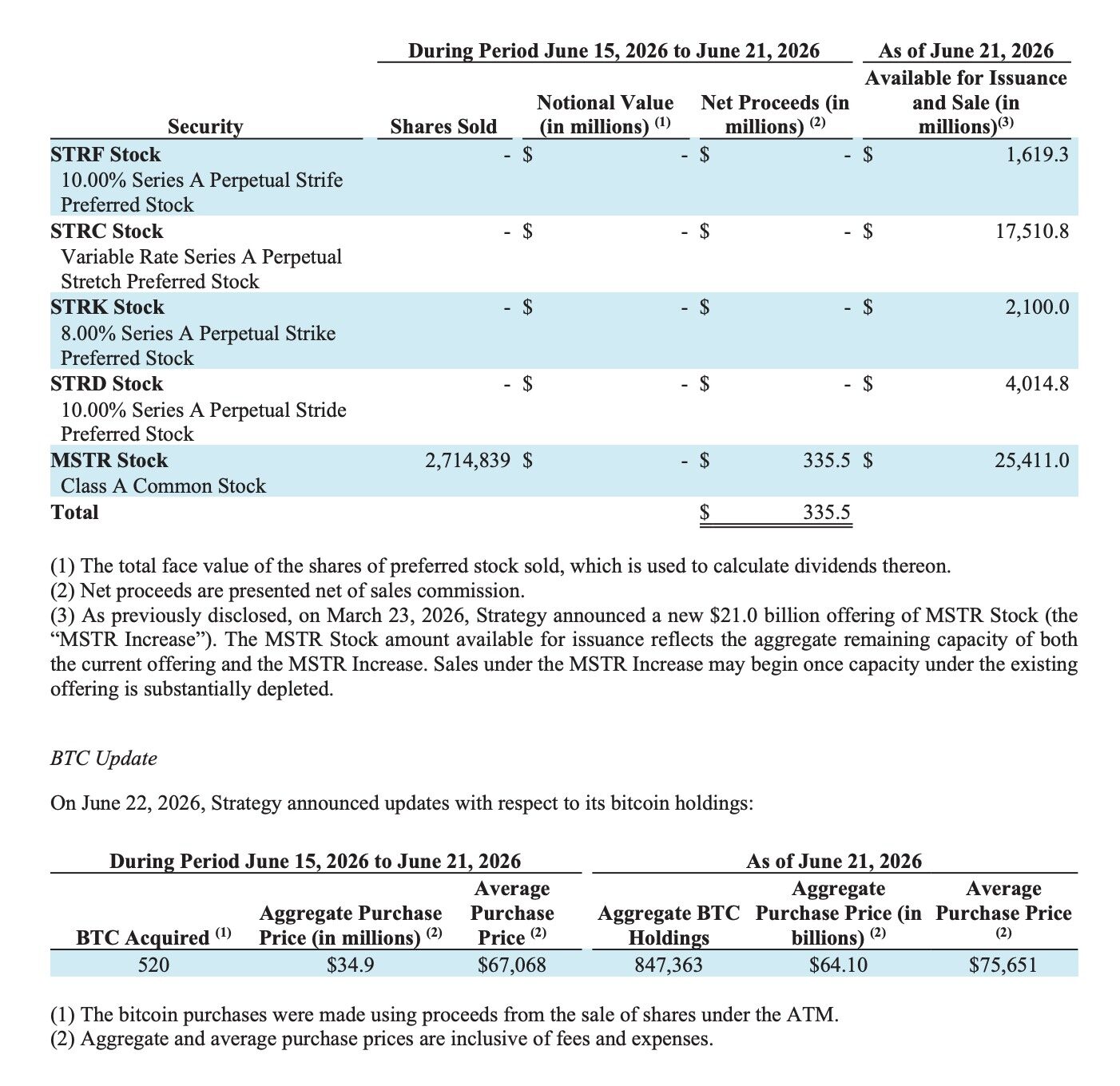

Selon le dernier formulaire 8-K déposé par MicroStrategy, la société a vendu 2 714 839 actions ordinaires MSTR en une semaine, collectant un total de 335,5 millions de dollars. Mais cette même semaine, MicroStrategy n'a acheté que 520 BTC, pour un coût total de 34,9 millions de dollars, avec un prix d'achat moyen d'environ 67 068 dollars. En d'autres termes, sur les 335,5 millions de dollars collectés, seule une petite partie, environ 10%, a été utilisée pour continuer à accumuler du BTC. Le reste des fonds a principalement servi à renforcer les réserves de trésorerie de la société, les faisant passer d'environ 1,1 milliard de dollars à environ 1,4 milliard de dollars.

Cela semble plutôt efficace ? Mais il y a un piège ici .

Pour les actionnaires ordinaires de MSTR, l'information la plus importante à surveiller est la suivante : pour chaque nouvelle action ordinaire émise, combien de BTC les fonds collectés permettent-ils d'acheter au final, et cela suffit-il à couvrir le droit au BTC correspondant à cette action ? Si le nouveau financement permet d'acheter plus de BTC que ce à quoi cette action aurait initialement donné droit, alors les droits des actionnaires ordinaires sont effectivement renforcés ; à l'inverse, si les BTC rachetés avec les fonds levés ne suffisent pas à couvrir le droit au BTC correspondant aux nouvelles actions, alors les actionnaires ordinaires subissent une dilution.

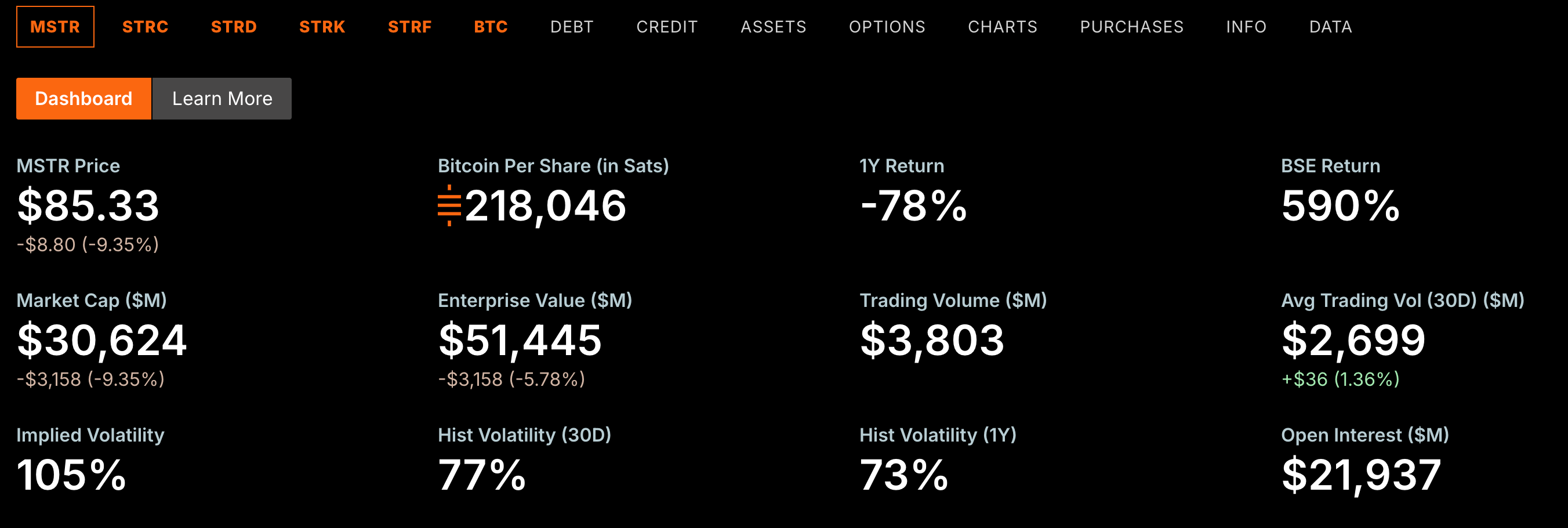

De toute évidence, les dernières émissions d'actions ordinaires de MicroStrategy se font au détriment des droits des actionnaires ordinaires. Les données officielles de MicroStrategy montrent également que le nombre de BTC par action MSTR est passé d'un pic de 220 900 sats à 218 046 sats.

C'est aussi la principale limite du financement par actions ordinaires. Pour la grande majorité des entreprises cotées, l'augmentation de capital par émission d'actions ordinaires n'est qu'un moyen de financement parmi d'autres ; mais pour MicroStrategy, l'action ordinaire est elle-même une partie intégrante de son modèle économique.

Au cours des dernières années, la croissance continue de MicroStrategy a essentiellement reposé sur la rotation persistante de la roue « financement ➡️ achat de BTC ➡️ consolidation des attentes du marché ➡️ nouveau financement ➡️ nouvel achat de BTC... ». L'attente fondamentale du marché envers MicroStrategy réside dans sa capacité à créer continuellement plus de droits au BTC pour les actionnaires ordinaires, et non à les diluer.

Cependant, lorsque MicroStrategy est de plus en plus obligée de dépendre du financement par actions ordinaires pour renforcer ses réserves de trésorerie, plutôt que pour continuer à accumuler du BTC, la logique de rotation de cette roue change. Bien qu'à court terme, le financement par actions ordinaires puisse effectivement soulager la pression de trésorerie de MicroStrategy, il est difficile qu'il devienne une solution de remplacement à long terme du STRC.

Si le financement par actions ordinaires érode continuellement le droit au BTC par action, le fondement même de la prime élevée du MSTR pourrait être remis en question, et c'est précisément la compétitivité centrale de tout le modèle économique de MicroStrategy.

Qu'adviendra-t-il du BTC ?

Au cours des dernières années, MicroStrategy est devenu l'acheteur marginal le plus important du marché du BTC (on peut même dire sans exagération). À ce jour, MicroStrategy détient cumulativement 847 363 BTC, soit environ 4 % de l'offre actuelle en circulation, d'une valeur supérieure à 50,7 milliards de dollars. Le marché s'est habitué aux achats massifs et réguliers de Saylor chaque semaine.

Mais maintenant, cette situation est en train de changer. MicroStrategy peut toujours lever des fonds via des émissions d'actions ordinaires, mais la majeure partie des fonds ne va plus vers le BTC ; elle est prioritairement utilisée pour renforcer les réserves de trésorerie. Cela signifie que pour un même volume de financement, les nouveaux achats nets réellement injectés sur le marché du BTC diminuent.

Pire encore, cette situation pourrait persister. Si le STRC reste durablement désancré et que le financement par actions privilégiées reste bloqué, MicroStrategy sera obligée de dépendre durablement du financement par actions ordinaires pour maintenir sa trésorerie, voire de réduire davantage la proportion des fonds alloués à l'accumulation de BTC. Pour le marché du BTC, cela signifie que la demande institutionnelle la plus stable et la plus certaine des dernières années ne continuera plus à croître comme avant.

Mais ce qui est encore plus préoccupant, c'est que si les émissions d'actions ordinaires diluent excessivement les droits des actionnaires de MSTR, MicroStrategy pourrait être contrainte d'envisager un autre canal de financement – la vente de BTC.

D'un affaiblissement de la demande d'achat nette à l'apparition potentielle d'une offre de vente, MicroStrategy n'est plus aujourd'hui le plus grand acheteur marginal du BTC, mais une lame de Damoclès suspendue au-dessus du BTC.