La pression sur Bitcoin ce trimestre a été une histoire de taux réel, pas de désamour du risque. Les rendements réels à dix ans ont grimpé pour atteindre un sommet de 2026 proche de 2,4 %, et le dollar s'est maintenu au-dessus de sa moyenne mobile sur 200 jours depuis mai. Pourtant, rien dans l'ensemble du complexe de risque ne signale de tension : les actions se trouvent près de leurs sommets, les écarts de crédit sont proches de leurs niveaux les plus resserrés, et la volatilité est contenue.

Bitcoin mène le rebond

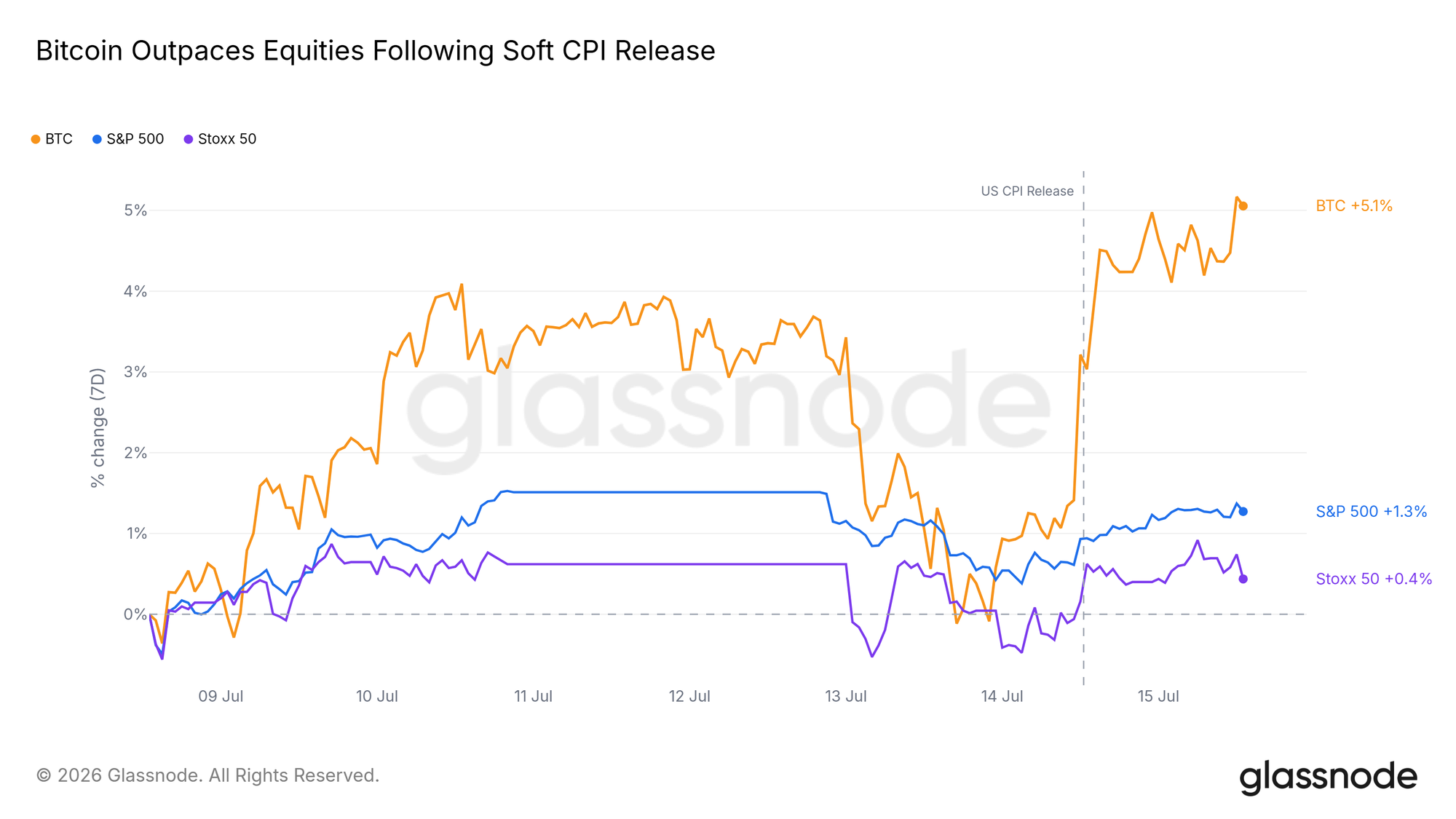

La faible inflation publiée mardi a davantage fait bouger Bitcoin que tout autre actif majeur. Il a bondi dès l'heure de publication et a terminé la semaine bien devant les actions américaines et européennes. Après un mois de stagnation latérale près des plus bas, le marché réagit à nouveau aux bonnes nouvelles.

Cette sensibilité est révélatrice. Un marché aussi impatient de rebondir sur une seule publication d'inflation est un marché où les vendeurs sont épuisés et les acheteurs attendent une raison.

L'identité macroéconomique évolue

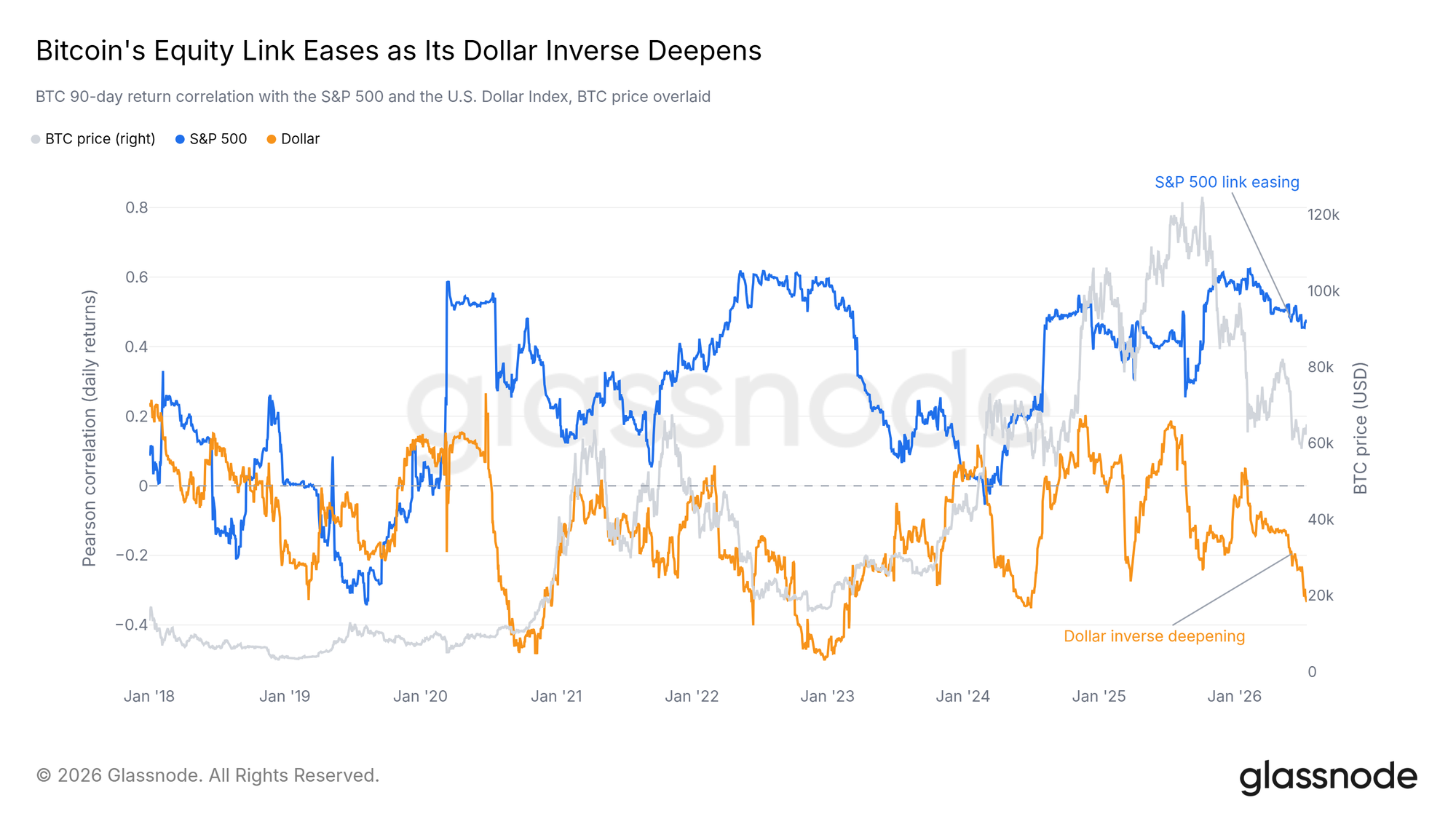

Sous le rebond, ce qui pilote Bitcoin est en train de changer. Sa corrélation avec les actions américaines s'est atténuée depuis l'hiver, tandis que sa relation inverse avec le dollar ne cesse de se renforcer. Bitcoin se négocie moins comme un substitut aux actions et plus comme un actif qui se raffermit lorsque le dollar s'affaiblit.

Il n'a pas quitté l'univers du risque, mais le canal dollar-liquidité importe désormais plus que le sentiment sur les actions. Si les conditions macroéconomiques se détendent à partir d'ici, c'est ce canal qui bougera probablement en premier.

Perspective On-Chain

Entre plancher et plafond

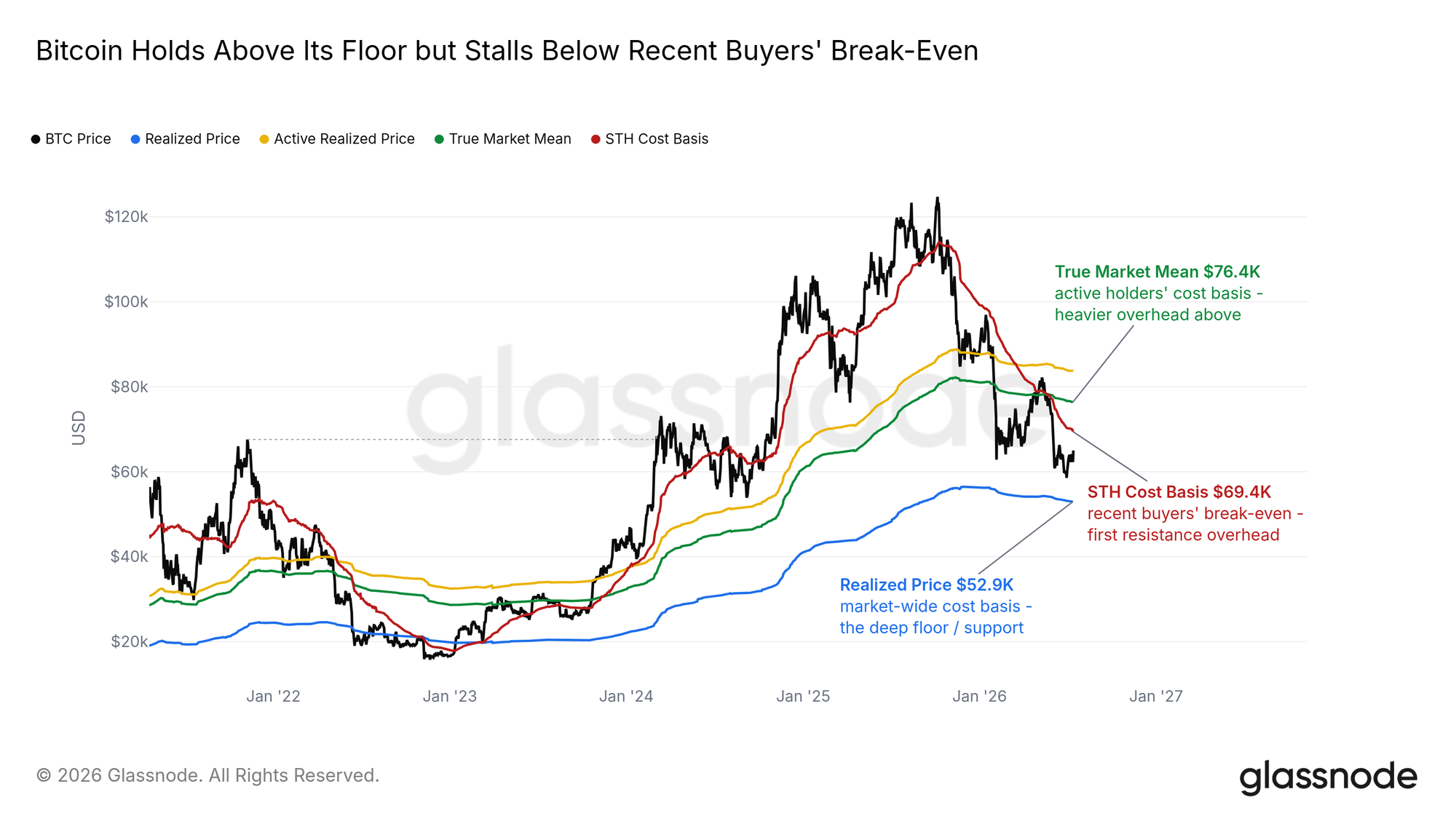

La carte du coût de base positionne précisément ce mouvement. Bitcoin se négocie au-dessus du Prix Réalisé, le prix moyen payé pour chaque pièce sur le marché et le plancher naturel d'un marché baissier. Il se négocie en dessous du Coût de Base des Détenteurs à Court Terme près de 69K, le prix d'entrée moyen des acheteurs des cinq derniers mois. La reprise monte vers ce seuil de rentabilité, sa prochaine résistance en hauteur, avec des couches plus épaisses d'acheteurs piégés qui attendent au-dessus.

La première rencontre avec ce niveau provoquera probablement une forte réaction, car les personnes les plus enclines à vendre sont celles sur le point de récupérer leur mise. Une reconquête convaincante donnerait de l'air à la reprise ; un rejet maintiendrait la fourchette de prix intacte.

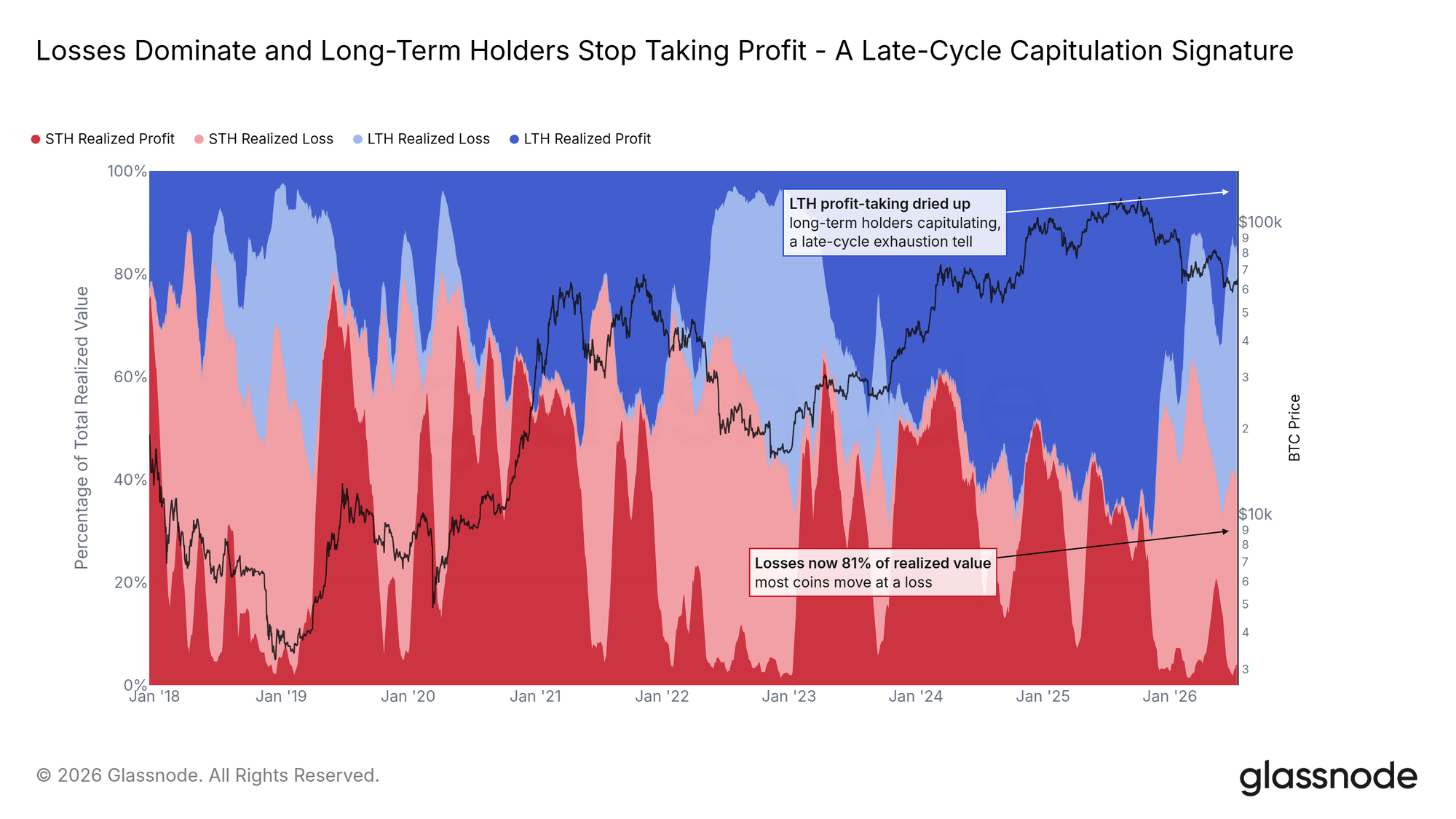

Les vendeurs arrêtent de prendre des bénéfices

L'indicateur de Profit et Perte Réalisé Relatif des Détenteurs à Long Terme / Court Terme classe tout ce qui est vendu on-chain en quatre catégories : les anciens mains et les acheteurs récents, chacun vendant avec un profit ou une perte. Durant la majeure partie du cycle, les ventes des détenteurs à long terme réalisant un profit dominaient ce mélange. Ce flux s'est presque complètement tari ; ce que les anciens mains vendent maintenant, ils le vendent à perte.

Les pertes des deux groupes constituent l'essentiel de ce qui bouge on-chain, la signature d'un marché baissier en phase avancée. Le changement important est que la part des détenteurs à long terme a cessé de croître. La vague de vente qui a accueilli chaque rallye cette année ne se renforce plus.

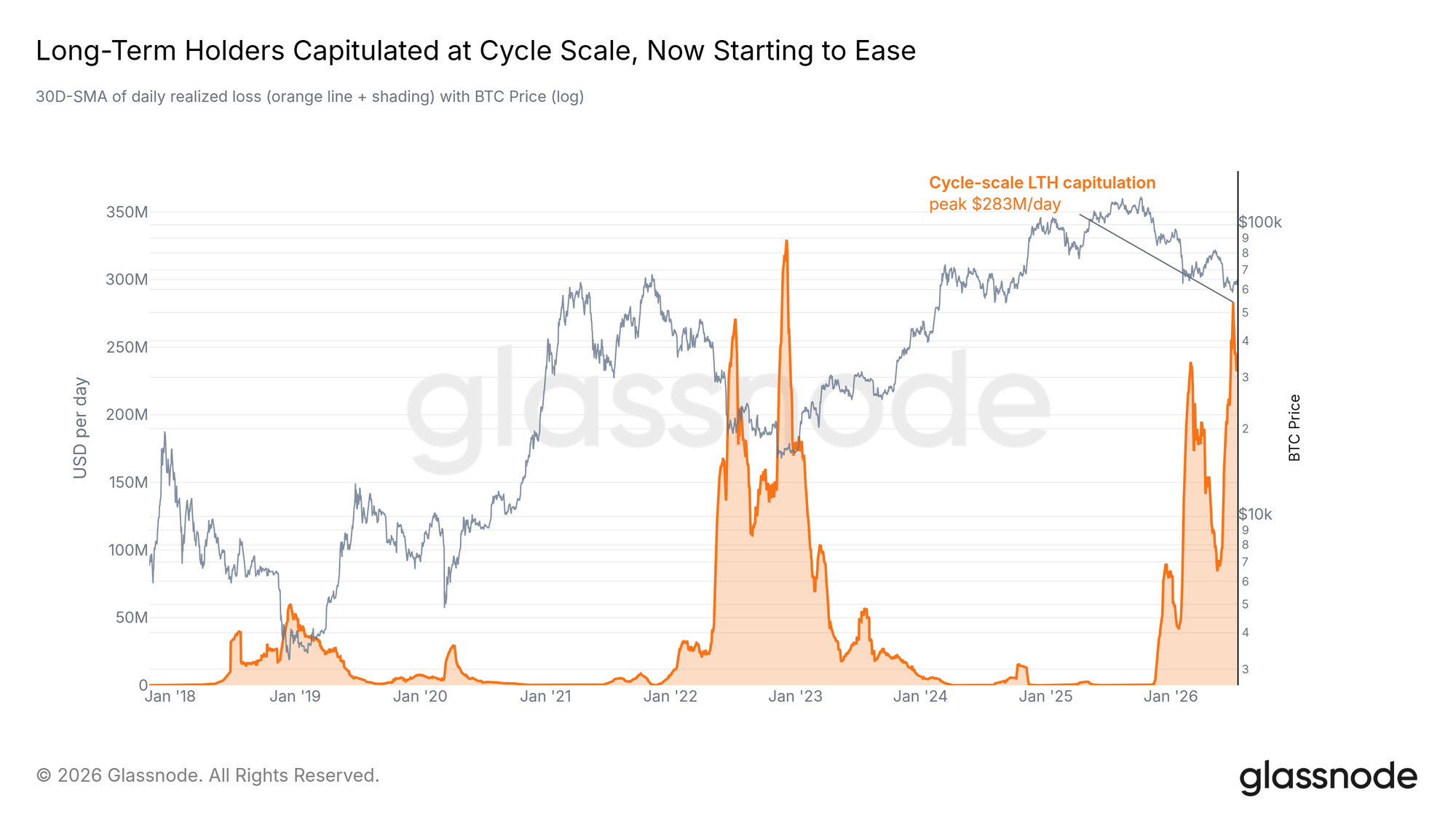

La capitulation commence à refroidir

Le rythme de cette reddition est la série la plus importante sur le tableau. La Perte Réalisée Ajustée par Entité des Détenteurs à Long Terme filtre les transferts internes et mesure ce que les détenteurs à long terme abandonnent réellement chaque jour. Elle a atteint son pic du cycle il y a deux semaines, et la semaine dernière, ce rapport identifiait un refroidissement précisément de cette métrique comme condition préalable à toute reprise durable.

Elle tourne désormais à la baisse. Un tournant ne prouve pas l'épuisement, et un nouveau choc pourrait la relancer. Mais pour la première fois dans ce cycle, la métrique qui définit le processus de creusement du fond baisse au lieu de monter. Les vendeurs qui ont fait ce marché baissier sont, à la marge, en train de s'épuiser.

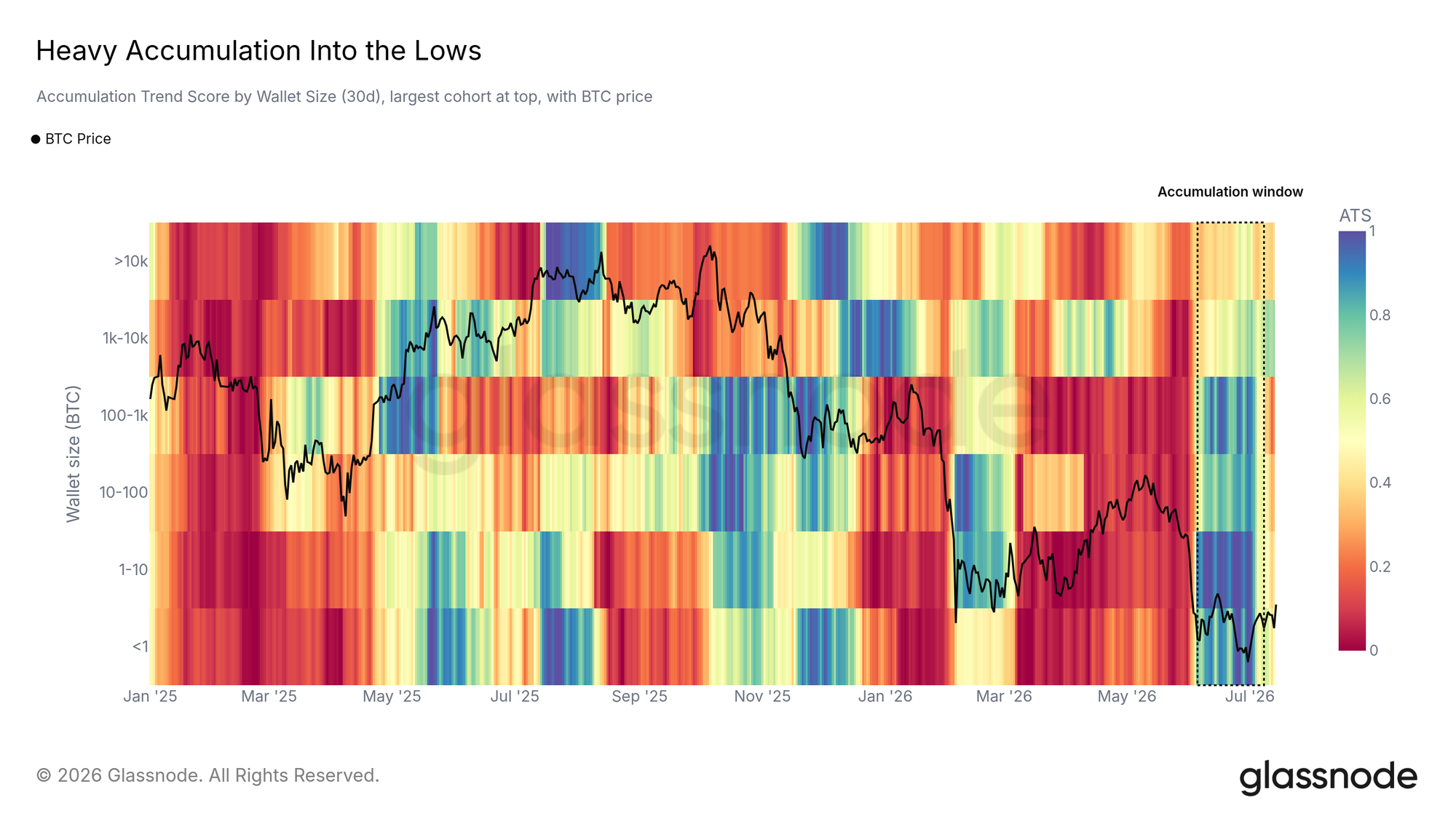

La demande a absorbé les bas

Pendant que les anciens mains capitulaient, des acheteurs sont intervenus. Le Score de Tendance d'Accumulation par taille de portefeuille montre une vague d'achat lourde et large dans les bas de juin, répartie aussi bien sur les petits que sur les grands portefeuilles. Depuis que le prix s'est stabilisé, cette intensité s'est atténuée et le marché s'est installé dans l'attente.

Les pièces vendues au plus bas ont trouvé des acheteurs. Le fait que ces acheteurs reviennent avec la même force lors du prochain mouvement décidera si cette base tient.

Perspective Off-Chain

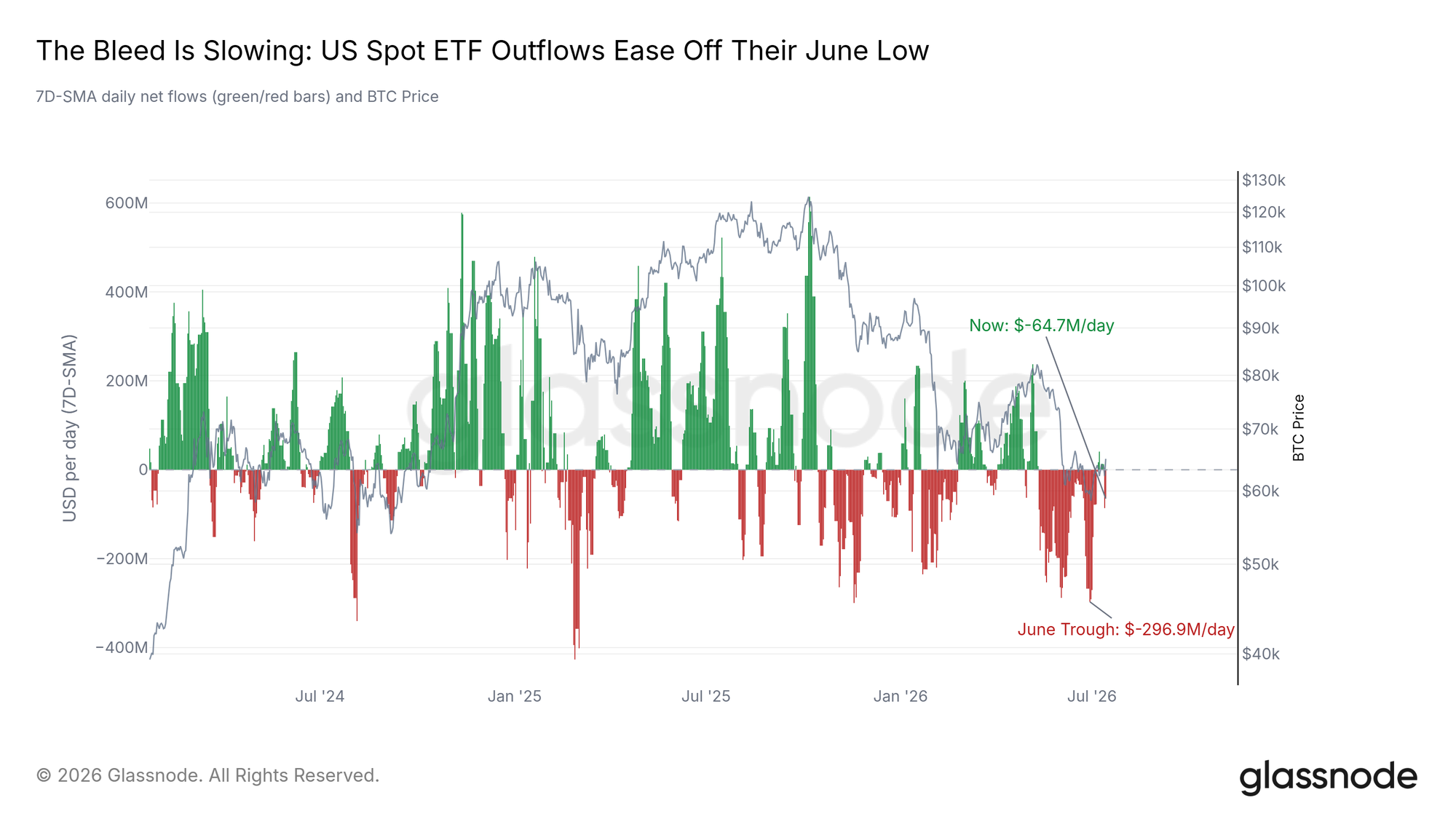

L'hémorragie des ETF ralentit

Les ETF au comptoir américains racontent la même histoire d'une pression qui s'atténue sans se résoudre. Les rachats ont fortement ralenti depuis leur extrême de juin, et la tendance pointe vers une stabilisation. Le canal n'est toutefois pas guéri : une session cette semaine a produit la sortie nette la plus lourde en une journée depuis des semaines avant que les flux ne se rétablissent partiellement le lendemain.

Jusqu'à ce que les entrées nettes reviennent et se maintiennent, ce marché reste un marché où les institutions ont cessé de fuir mais n'ont pas commencé à acheter.

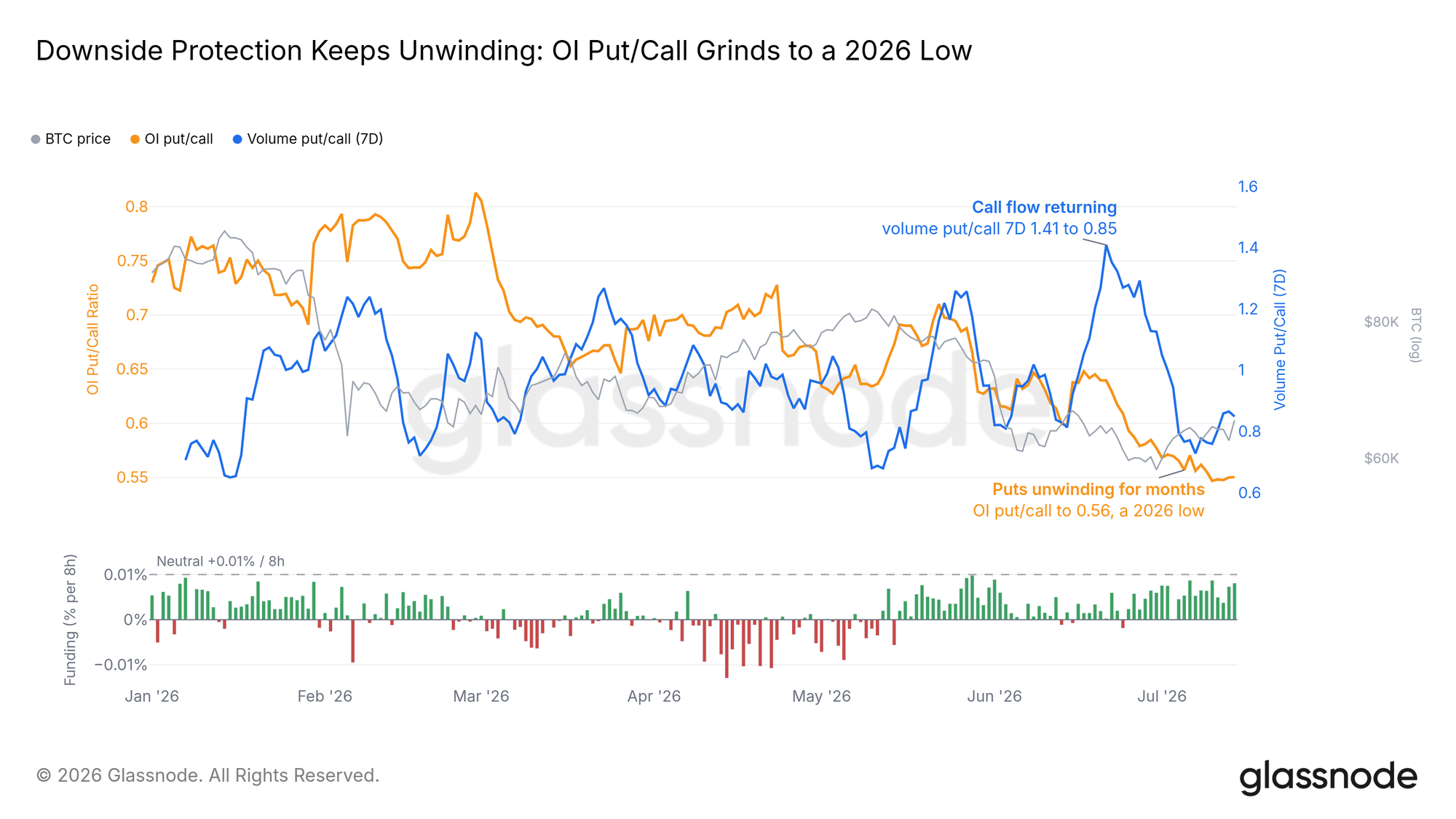

Les positions courtes abandonnent le combat

Le carnet de produits dérivés penche dans l'autre sens depuis des semaines. Le Ratio Put/Call des Options est tombé à son plus bas de l'année alors que les traders laissent leur protection baissière expirer, et le financement perpétuel se situe juste au-dessus du neutre, loin d'un niveau de position longue excessive. Les paris sur une nouvelle baisse sont discrètement et régulièrement dénoués.

Ce que ce dénouement n'a pas produit, c'est de l'achat réel. Le repositionnement des traders de futures et d'options n'est pas la même chose que de l'argent entrant sur le marché au comptant, et cette absence est la réserve la plus claire sur l'ensemble de la reprise.

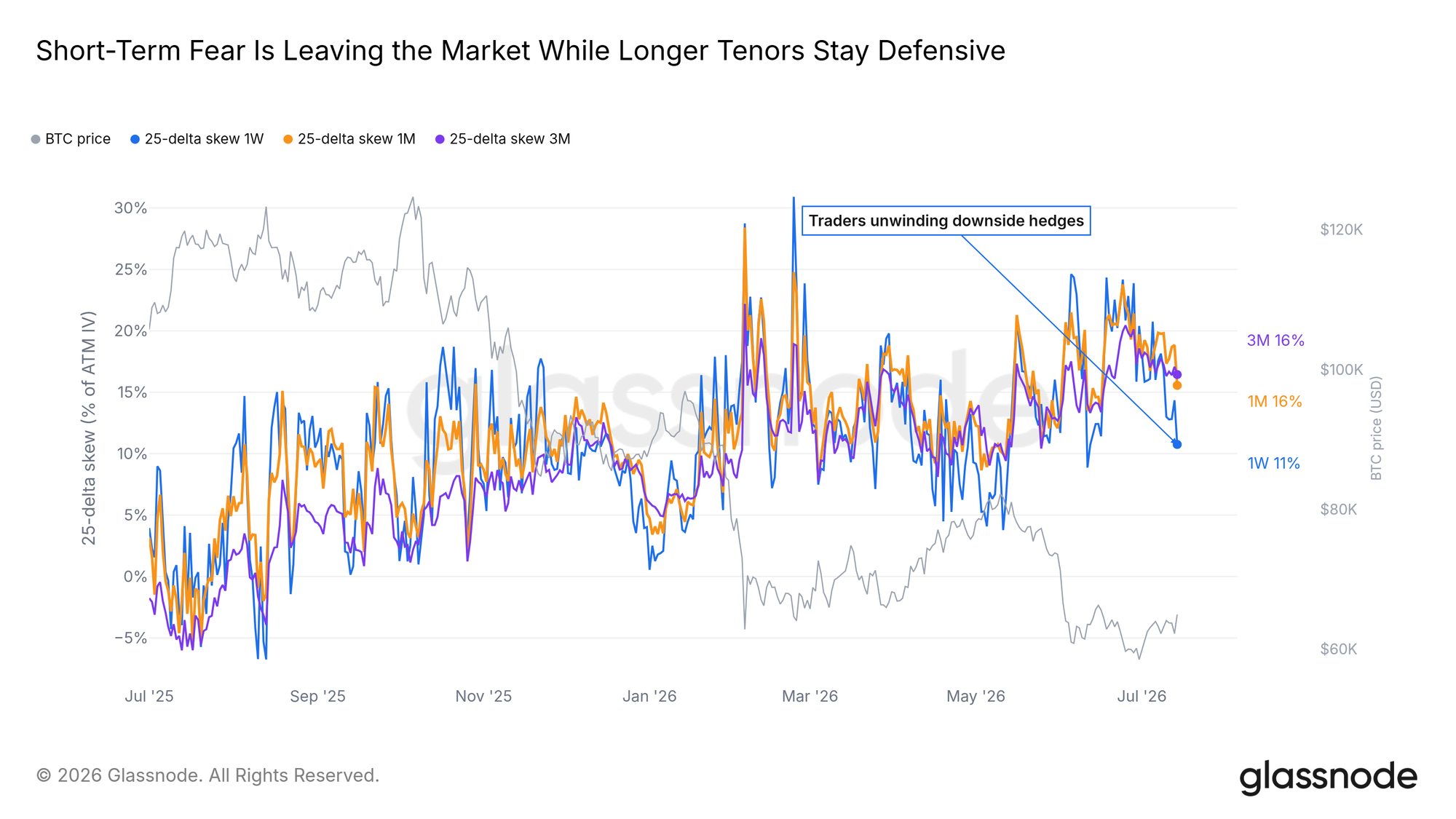

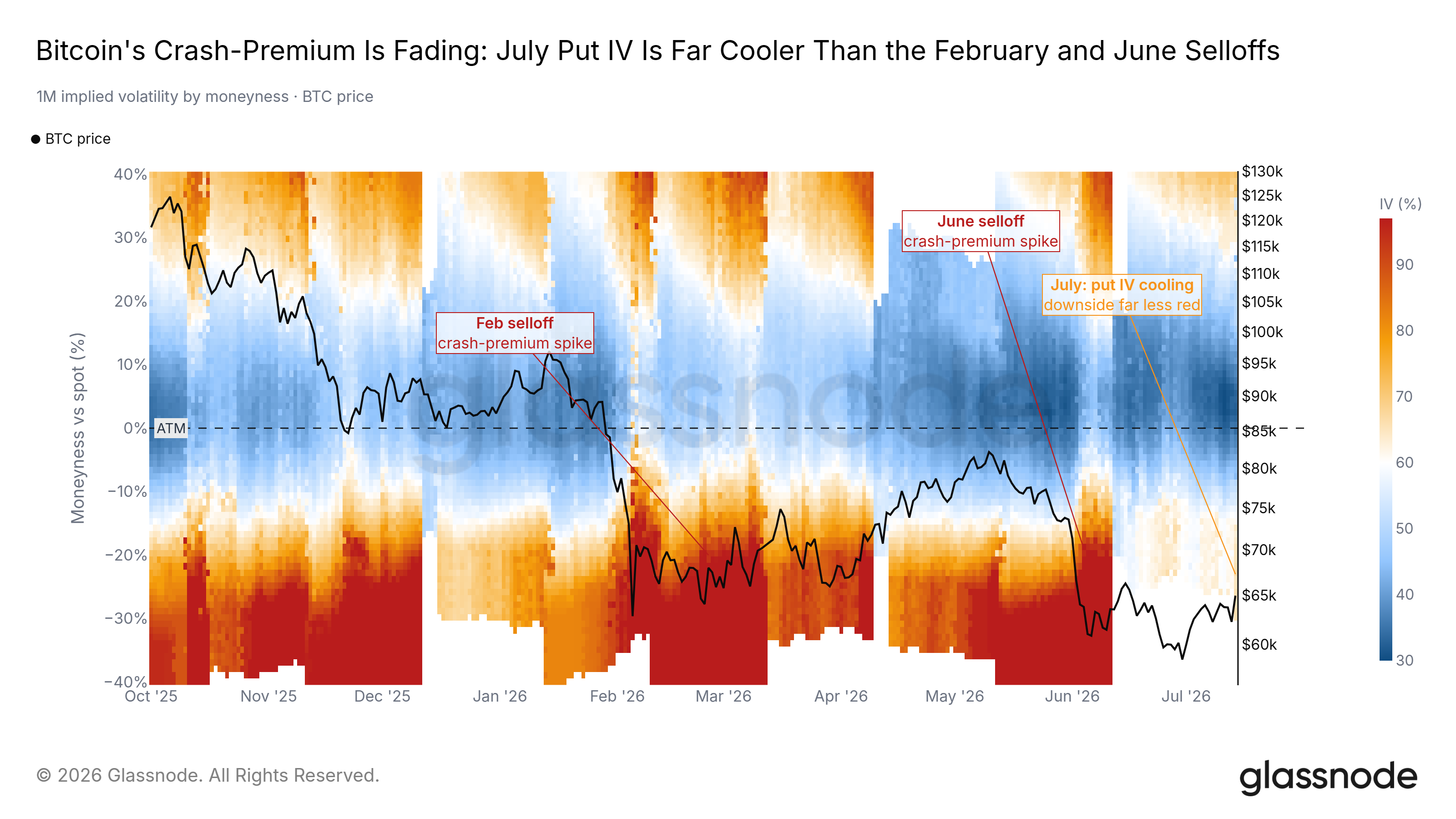

La prime de peur s'atténue

Le marché des options applique une prime pour la protection contre un krach par rapport aux paris haussiers, mesurée par le Skew 25-Delta. Cette prime a bondi pendant la vente de juin et s'est épuisée depuis, et elle se situe maintenant bien en dessous de son extrême de février. Se couvrir à chaque baisse coûte moins cher qu'il y a un mois.

La protection est toujours demandée, comme il se doit sous un creux non confirmé, mais la direction générale tend vers la normale.

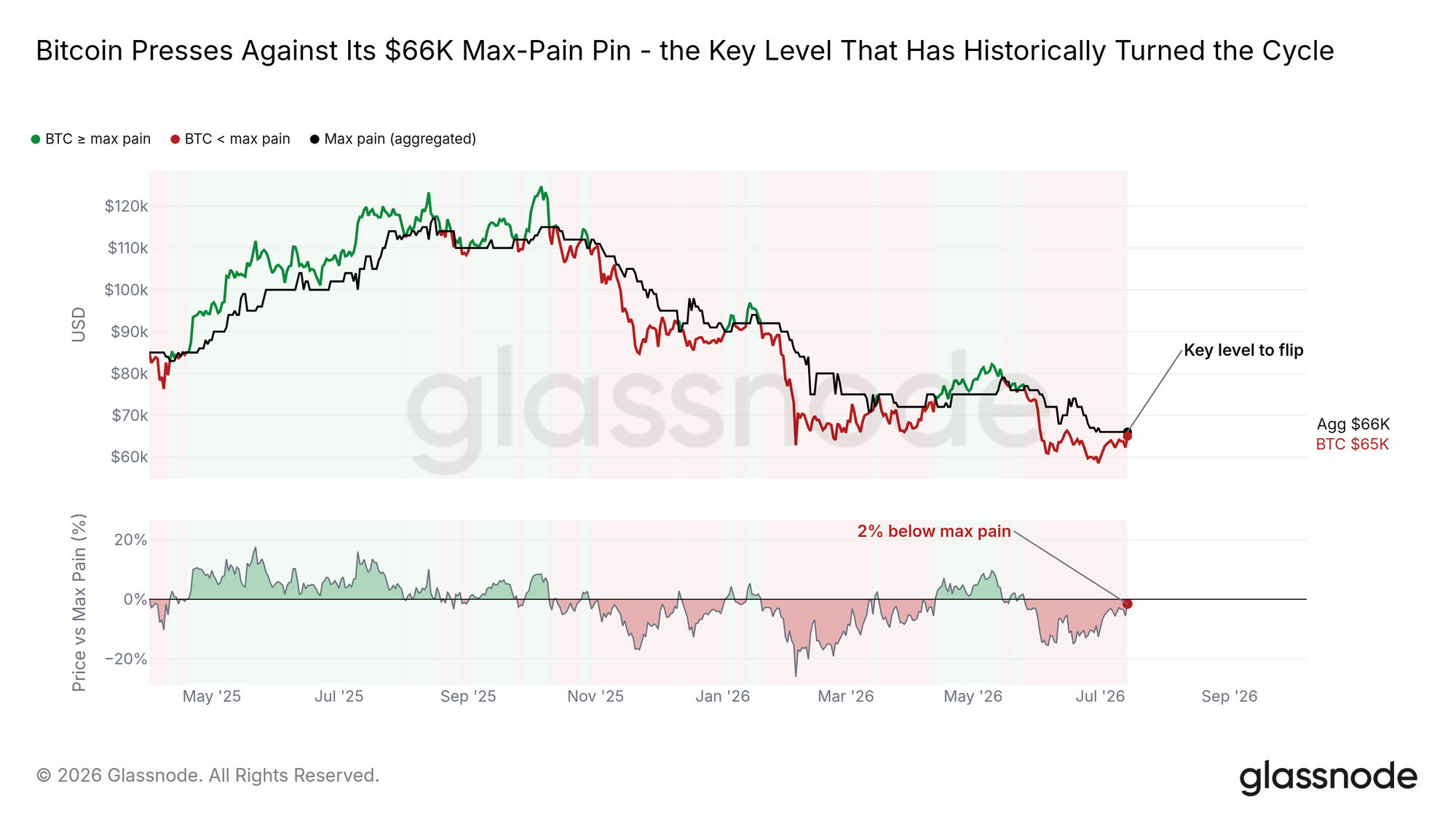

Presser sur la punaise

Le Max Pain est le prix auquel la plus grande part des options ouvertes expire sans valeur, et le prix au comptant y a gravité toute l'année. Bitcoin se négocie maintenant juste en dessous de ce niveau et le presse pour la première fois depuis des semaines.

La reconquête de la punaise a historiquement coïncidé avec le retour du marché dans un régime plus favorable, bien que le basculement prenne généralement du temps. Un franchissement net au-dessus serait le premier signe structurel que cette fourchette se résout à la hausse ; un rejet confirmerait la prudence encore tarifée sur le marché des options.

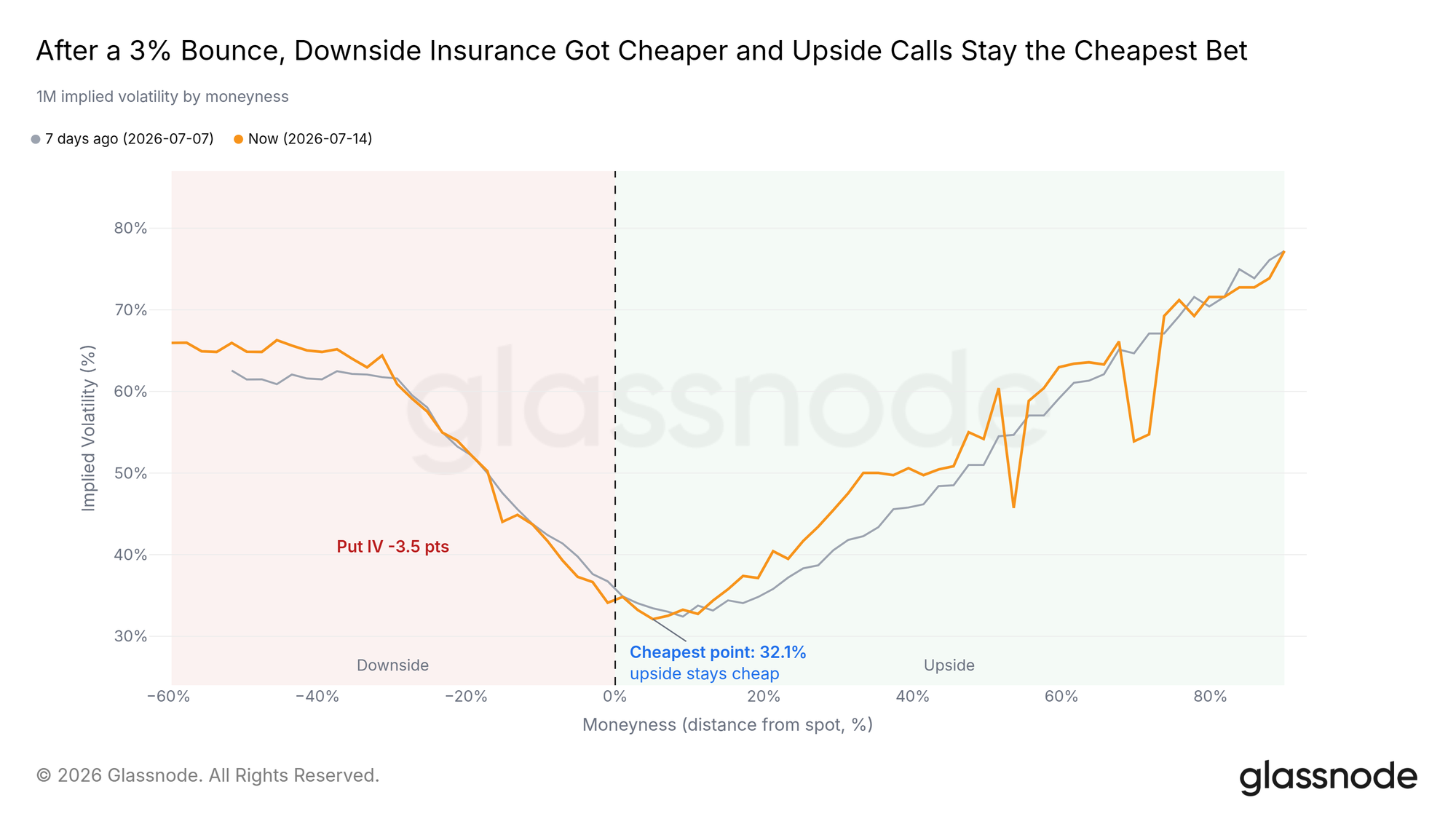

La prime de krach s'estompe

Le coût absolu de la protection confirme l'atténuation. Tout au long de la reprise, la protection contre un krach à un mois a été repassée régulièrement à la baisse au fur et à mesure que la demande de couverture s'estompait. Le marché paie toujours plus cher pour le côté baissier du carnet, mais beaucoup moins qu'aux plus bas.

Un régime de volatilité calme

La vue à plus long terme montre à quel point le marché est devenu calme. Le DVOL, l'indice de volatilité du Bitcoin, se situe près de son plus bas en un an, et le stress extrême côté put qui s'est enflammé en février et juin s'est estompé sur toute la surface. Une compression comme celle-ci dure rarement ; c'est le contexte à partir duquel le prochain mouvement décisif commence généralement.

Conclusion

Le fond se construit encore, et cette semaine, il a commencé à répondre. La capitulation des détenteurs à long terme a tourné à la baisse depuis son pic, la prise de bénéfices s'est tarie, et les plus bas de juin ont été absorbés par des achats larges. Bitcoin a réagi aux bonnes nouvelles macroéconomiques plus fortement que tout autre actif, presse sa punaise de max-pain par en dessous et se rapproche du Coût de Base des Détenteurs à Court Terme au-dessus, où la reprise affronte son premier vrai test.

La confirmation manque encore. Les flux des ETF sont en sortie nette, le dénouement des dérivés manque de suivi au comptant, et la volatilité est comprimée, attendant un catalyseur. Le signal qui change l'analyse est un achat au comptant qui porte le prix au travers du Coût de Base des Détenteurs à Court Terme et le maintient là. Une accélération renouvelée des pertes des détenteurs à long terme, ou un rejet vers le Prix Réalisé, renvoie le marché dans sa fourchette. La base est construite ; la suite ne l'est pas.