Récemment, le sentiment du marché est tombé à son point le plus bas. La controverse haussière/baissière sur l'ETH constitue une "rupture" significative, un indicateur de tendance : David Hoffman, cofondateur de Bankless, a publiquement révélé avoir liquidé la totalité de ses ETH.

À l'opposé, de l'autre côté du marché, certaines institutions augmentent leurs positions à contre-courant. BitMine, dirigé par Tom Lee, a récemment acheté de manière continue de l'ETH et a élevé l'ETH au rang de stratégie centrale de l'entreprise.

D'un côté, un évangéliste de longue date liquide ses ETH ; de l'autre, des sociétés cotées et des capitaux institutionnels continuent d'acheter de l'ETH. L'ETH est-il en train de perdre sa capacité de capture de valeur, ou est-il sur le point d'être réévalué par une nouvelle vague d'institutions ? Biteye vous aide à démêler les points de vue haussiers et baissiers 👇

🌟 Haussier

Les partisans haussiers ne nient pas la faiblesse des performances à court terme de l'ETH et reconnaissent que le marché réexamine la question de sa capture de valeur.

Cependant, ils estiment que la logique fondamentale de l'ETH n'a pas été brisée.

Que ce soient les stablecoins, les RWA, la DeFi, les L2, la tokenisation institutionnelle ou l'IA agentique, beaucoup de nouvelles activités financières ont encore besoin d'un réseau de base sécurisé, neutre et composable. Et Ethereum reste le candidat le plus important.

Ainsi, les haussiers parient non pas sur un rebond à court terme des frais, mais sur le fait que l'ETH, au fur et à mesure de l'expansion continue de la finance on-chain, sera réintégré dans le cadre de valorisation des institutions et des capitaux à long terme.

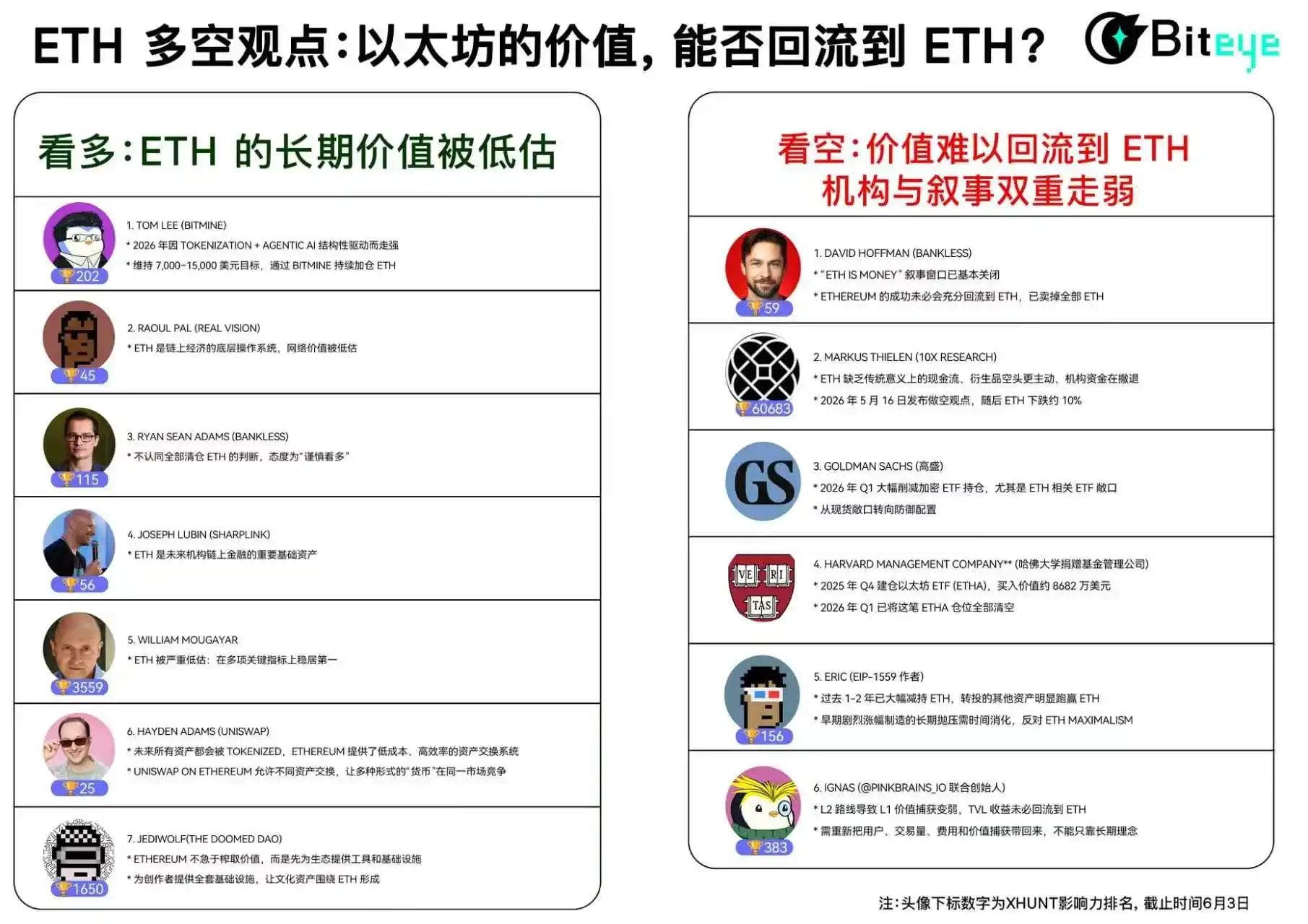

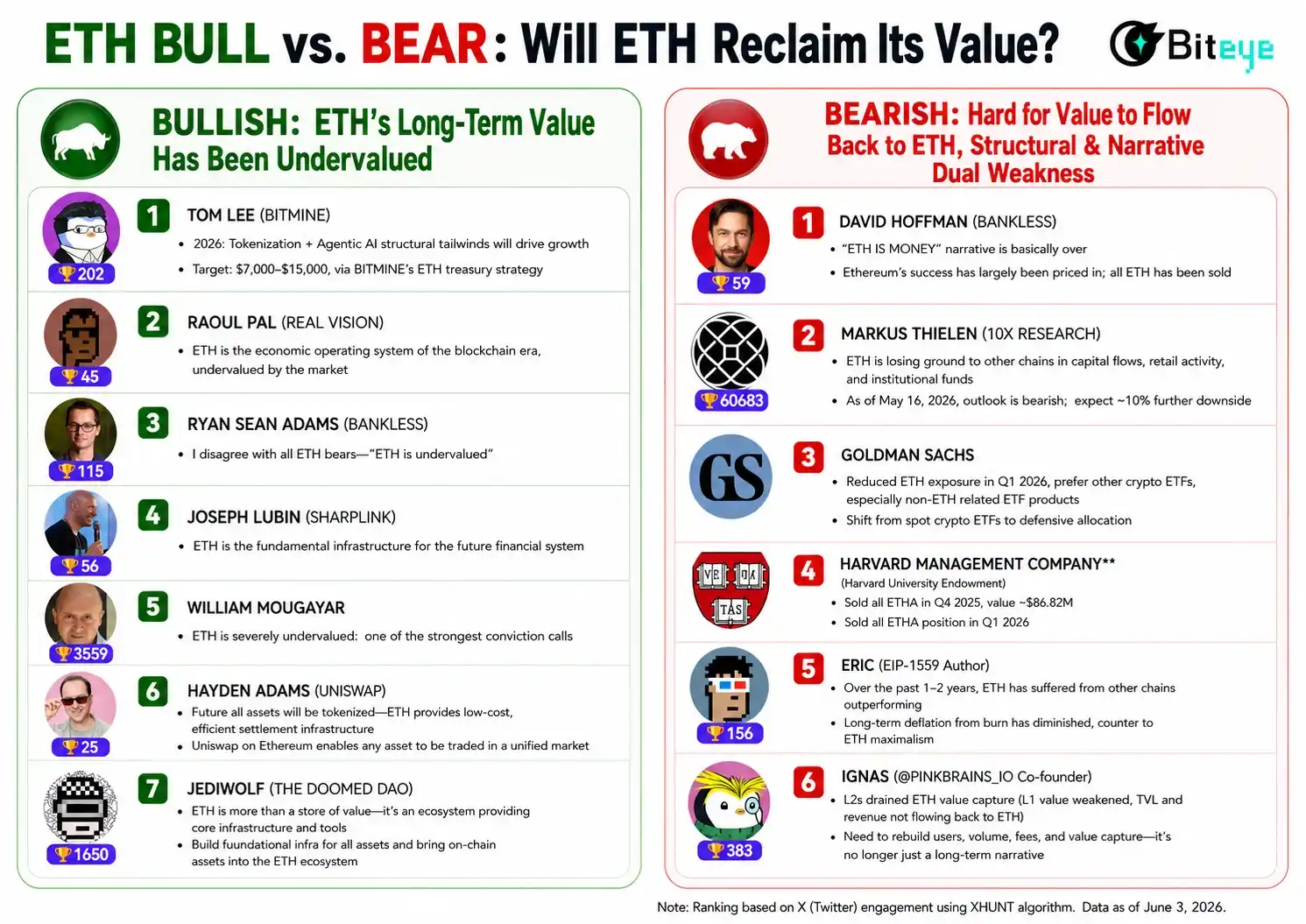

1️⃣ Tom Lee @fundstrat | PDG de BitMine | Classement XHunt : 202

Point de vue clé : La baisse à court terme est du bruit. En 2026, l'ETH sera porté par des moteurs structurels comme la tokenisation et l'IA agentique. Il maintient son objectif de 7 000 à 15 000 $ pour fin 2025 et déclare que "la thèse sur l'ETH n'est pas brisée".

Plus important, Tom Lee ne se contente pas de faire des prédictions, il achète activement de l'ETH via BitMine.

BitMine a acheté le 2 juin environ 26 497 ETH, d'une valeur d'environ 52 millions de dollars. Fin mai, au cours d'une seule semaine, BitMine avait déjà accumulé des achats pour 111 942 ETH, soit environ 237 millions de dollars, l'une des plus grandes semaines d'achat depuis 2026.

L'objectif de BitMine est de détenir 5% de l'offre en circulation d'ETH, une cible déjà presque atteinte.

2️⃣ Raoul Pal @RaoulGMI | PDG de Real Vision | Classement XHunt : 45

Point de vue clé : L'ETH est l'un des systèmes d'exploitation de base de l'économie on-chain. La logique de Raoul Pal ne repose pas sur le prix à court terme, mais sur la valeur du réseau : si Ethereum était arrêté aujourd'hui, une grande partie de l'activité économique comme les Layer 2, la DeFi, les NFT, les RWA seraient gravement impactées. Ainsi, la valorisation actuelle de l'ETH pourrait encore être sous-évaluée.

3️⃣ Ryan Sean Adams @RyanSAdams | Cofondateur de Bankless | Classement XHunt : 115

Point de vue clé : Il ne partage pas le jugement de David Hoffman de liquider entièrement ses ETH. Ryan est plutôt "prudemment haussier" : il reconnaît que la fenêtre d'opportunité pour l'ETH s'est rétrécie, mais ne pense pas que son potentiel à long terme soit épuisé.

Après la vente de David Hoffman, Ryan Sean Adams a qualifié cela de "fin d'une époque" pour Bankless, mais a lui-même révélé détenir toujours de l'ETH et continuer de soutenir le récit d'Ethereum comme actif institutionnel et réseau de base pour l'économie on-chain.

4️⃣ Joseph Lubin @ethereumJoseph | Cofondateur d'Ethereum / PDG de SharpLink | Classement XHunt : 56

Point de vue clé : L'ETH n'est pas seulement un actif crypto, c'est un actif de base important pour la finance institutionnelle on-chain future.

Fin mai, Joseph Lubin a relayé et commenté à plusieurs reprises un article du PDG de SharpLink, Joseph Chalom, exprimant clairement son jugement à long terme sur Ethereum.

Selon lui, les stablecoins, les RWA, la DeFi, les coffres-forts intelligents et les systèmes financiers d'IA agentique refondent ensemble les infrastructures financières mondiales. Et Ethereum est l'un des réseaux de base les plus importants pour ces actifs et applications.

Le 29 mai, Lubin a déclaré : L'équipe institutionnelle de Consensys intègre Ethereum dans les principales infrastructures de marché financier mondiales et les grandes institutions financières, soulignant : "La finance traditionnelle continue de choisir Ethereum."

Le rapport Q1 2026 de SharpLink montre qu'au 4 mai 2026, SharpLink détenait 872 984 ETH.

5️⃣ William Mougayar @wmougayar | Auteur de "The Business Blockchain" | Classement XHunt : 3559

Point de vue clé : L'ETH est largement sous-évalué.

Que ce soient les stablecoins, le TVL DeFi, les actifs tokenisés, les volumes de règlement ou les volumes d'échange, Ethereum occupe la première place sur tous les indicateurs clés, avec des parts de marché de 21% à 64%. Pourtant, la capitalisation de l'ETH ne représente qu'environ 10% du marché crypto total, ce qui est totalement irrationnel.

"Ethereum est une infrastructure, comme Internet. La valeur s'accumule naturellement dans la couche de base, il ne faut pas regarder uniquement les revenus ou les frais de la couche applicative."

6️⃣ Hayden Adams @haydenzadams | Fondateur d'Uniswap | Classement XHunt : 25

Point de vue clé : Après la vente de David, il faut encore plus reconnaître que le postulat "ETH is money" est correct, même si la manière dont cela se matérialise diffère de ce que beaucoup imaginent.

Hayden pense que tous les actifs seront tokenisés à l'avenir. Les gens détiendront les actifs qu'ils valorisent le plus, plutôt qu'une seule unité de compte.

Dans un tel environnement, ce qui compte vraiment n'est pas de savoir quel actif deviendra la monnaie unique, mais qui fournira un système d'échange d'actifs à faible coût, à haute efficacité et disponible 24h/24 et 7j/7.

De ce point de vue, Uniswap sur Ethereum est lui-même un système monétaire décentralisé : il permet l'échange instantané de différents actifs, permettant à de multiples formes de "monnaie" de concourir sur un même marché ouvert.

7️⃣ Jediwolf @Jediwolf | Membre de The Doomed DAO | Classement XHunt : 1650

Point de vue clé : La proposition de David Hoffman "Ethereum est un Donneur, pas un Preneur" est précise, mais la conclusion pourrait être exactement l'inverse.

Jediwolf estime que le marché crypto est trop habitué à comprendre une blockchain par le prisme de "l'extraction de valeur" : frais élevés, prélèvements élevés, capture de valeur. Mais la particularité d'Ethereum réside précisément dans le fait qu'il ne cherche pas à arracher de la valeur aux utilisateurs, mais fournit d'abord à l'écosystème des outils, de la confiance et des infrastructures.

Prenons l'art on-chain : Ethereum fournit presque une infrastructure complète aux artistes et collectionneurs : émission, authentification, règlement, garde, identité, liquidité mondiale et composabilité. Cela ne fait pas forcément monter immédiatement le prix de l'ETH, mais cela amène de plus en plus d'artistes à utiliser l'ETH pour le prix, les collectionneurs à penser en ETH, et les actifs culturels à se former autour de l'ETH.

🌟 Baissier

Outre le prix, les changements de personnel au sein de la communauté Ethereum depuis 2026 sont également devenus un contexte important pour la discussion sur l'ETH.

Depuis le début 2026, plusieurs chercheurs seniors, responsables de protocoles et membres de la direction de l'Ethereum Foundation ont démissionné. Rien qu'en mai, plusieurs membres clés ont annoncé successivement leur départ.

En raison de leur concentration dans le temps, cette vague de départs a été qualifiée par certains membres de la communauté et médias de "Réorganisation du printemps 2026".

Dans ce contexte, certains investisseurs commencent à réévaluer la capacité de capture de valeur à long terme de l'ETH, tandis que d'autres estiment qu'il s'agit simplement d'un ajustement nécessaire avant qu'Ethereum n'entre dans une nouvelle phase.

1️⃣ David Hoffman @TrustlessState | Cofondateur de Bankless | Classement XHunt : 59

Point de vue clé : La fenêtre narrative "ETH is Money" est pratiquement fermée. Ethereum en tant que réseau reste un succès, fournissant un espace bloc sécurisé et une infrastructure ouverte aux L2, DeFi, stablecoins, RWA, applications, mais ce succès ne reflue pas nécessairement pleinement vers le token ETH lui-même. En d'autres termes, Ethereum peut continuer à croître, mais l'ETH n'en sera pas forcément l'actif principal bénéficiaire.

C'est pourquoi David a vendu tous ses ETH, réaffectant ses capitaux vers d'autres opportunités jugées meilleures sur le marché.

2️⃣ Markus Thielen @markus10x | Fondateur de 10x Research | Classement XHunt : 60383

Point de vue clé : 10x Research a publié le 16 mai 2026 un point de vue baissier à forte conviction sur l'ETH. L'ETH n'est pas seulement faible en prix, mais aussi en narration fondamentale et en capitaux institutionnels. Sa logique centrale se résume à trois points :

-

L'ETH manque de flux de trésorerie au sens traditionnel.

-

Le marché des dérivés montre des vendeurs à découvert plus actifs.

-

Les capitaux institutionnels se retirent également.

Markus Thielen a ensuite indiqué que depuis la publication de ce point de vue baissier, l'ETH avait chuté d'environ 10%, et que leur thèse baissière s'était en réalité formée dès le 31 octobre 2025.

3️⃣ Goldman Sachs - Passage d'une exposition au spot à une allocation défensive

Point de vue clé : Goldman Sachs n'a pas exprimé publiquement d'opinions fortement baissières sur l'ETH, mais au regard des changements de portefeuille du 13F du Q1 2026, elle a clairement réduit son exposition aux ETF spot sur Ethereum.

Les documents 13F montrent que Goldman Sachs a fortement réduit certaines de ses positions sur les ETF crypto au Q1, adoptant une approche particulièrement prudente concernant les ETF liés à l'ETH.

4️⃣ Harvard Management Company (Société de gestion de la dotation de l'Université Harvard)

Point de vue clé : Harvard n'a pas exprimé publiquement de point de vue baissier sur l'ETH, mais elle a exprimé un retrait par ses positions réelles.

Harvard Management Company a ouvert une nouvelle position au Q4 2025 sur l'ETF spot Ethereum de BlackRock, ETHA, achetant environ 3 870 900 actions, pour une valeur d'environ 86,82 millions de dollars.

Mais au Q1 2026, Harvard avait entièrement liquidé cette position sur ETHA. Autrement dit, cette exposition via un ETF Ethereum n'a été détenue qu'un seul trimestre.

5️⃣ eric @econoar | Auteur de l'EIP-1559 | Classement XHunt : 156

Point de vue clé : Il ne blâme pas David d'avoir liquidé ses ETH, car l'ETH a effectivement sous-performé largement l'ensemble du marché crypto pendant plusieurs années consécutives.

eric indique qu'il est d'accord avec beaucoup des points de vue de David, et qu'il a lui-même considérablement réduit ses positions en ETH au cours des 1 à 2 dernières années. Les autres actifs vers lesquels il s'est tourné ont nettement surperformé l'ETH.

Cependant, il ne pense pas que la sous-performance de l'ETH soit nécessairement due à une erreur fondamentale d'Ethereum lui-même. Au contraire, il estime qu'une raison souvent négligée est : les gains précoces de l'ETH ont été trop violents, créant en peu de temps un grand nombre de richesse précoce, et cette pression de vente à long terme mettra beaucoup de temps à être complètement absorbée par le marché.

Ainsi, la position d'éric n'est pas de rejeter totalement Ethereum, mais de s'opposer, d'un point de vue de gestion de portefeuille, au maximalisme de l'ETH.

Le marché ne ment pas, inutile de lui tenir tête. Si l'ETH redevenait populaire, on pourrait toujours le racheter.

6️⃣ Ignas @DefiIgnas | Cofondateur de @PinkBrains_io | Classement XHunt : 383

Point de vue clé : L'ETH est passé d'un actif de consensus à un actif de pari inverse.

Ignas pense que la faiblesse de l'ETH sur les 2-3 dernières années provient en partie des changements de style de marché, et en partie des problèmes inhérents à Ethereum lui-même : la feuille de route L2 affaiblit la capture de valeur du L1, la montée en charge du L1 progresse lentement, l'expérience utilisateur ne s'améliore pas significativement à long terme, et les récits sur les frais et les revenus s'affaiblissent également.

Il reconnaît qu'Ethereum conserve ses avantages à long terme que sont la décentralisation, la résistance à la censure et l'idéal cypherpunk, mais le marché se préoccupe davantage à court terme des revenus, des volumes d'échange et des multiples de valorisation.

C'est aussi le problème actuel de l'ETH : Ethereum domine toujours le TVL DeFi, mais une grande partie des revenus de ce TVL va vers les protocoles, les émetteurs de stablecoins et les L2, et ne reflue pas nécessairement vers l'ETH.

Parallèlement, le récit passé de "monnaie ultrasound" s'est affaibli. La baisse des frais est bonne pour les utilisateurs, mais si les volumes d'échange ne peuvent pas augmenter de manière synchrone, la logique de brûlage et de déflation de l'ETH aura du mal à se rétablir.

Ainsi, le point de vue d'Ignas est : Pour regagner la confiance du marché, l'ETH ne peut pas se contenter de s'appuyer sur des idéaux à long terme. Il doit ramener les utilisateurs, les volumes d'échange, les frais et la capture de valeur.

🌟 Conclusion

Ce qui est le plus intéressant dans cette controverse, c'est que l'ETH n'est plus seulement un actif de foi interne au monde crypto.

Par le passé, le récit de l'ETH tournait davantage autour des mises à niveau techniques, de la prospérité de l'écosystème et du réseau de développeurs. Tant qu'Ethereum était utilisé, le marché supposait par défaut que l'ETH en bénéficierait.

Mais aujourd'hui, cette prémisse par défaut est réexaminée. Le marché continue de poser la question : Où sont les revenus ? Où sont les flux de trésorerie ? Pourquoi les capitaux achèteraient-ils de l'ETH plutôt que du BTC ? Pourquoi les institutions le détiendraient-elles à long terme plutôt que de le trader à court terme ? Quelle part de la croissance de l'écosystème se transmet réellement à l'ETH ?

C'est aussi là que se situe le point le plus délicat et le plus crucial pour l'ETH actuellement. Ce que l'ETH doit vraiment prouver ensuite, ce n'est pas seulement qu'Ethereum continuera d'exister, ni que son écosystème continuera de prospérer.

Mais plutôt que, lorsque plus d'actifs, plus d'utilisateurs, plus d'institutions entreront dans ce réseau, l'ETH pourra-t-il passer de "l'infrastructure de base utilisée" à un véritable "actif central continuellement acheté et détenu".

C'est la question la plus centrale qui se cache derrière cette controverse haussière/baissière.