Auteur : Oluwapelumi Adejumo, Cryptoslate

Compilation : Deep Tide TechFlow

Titre original : Les adresses actives du Bitcoin s'évaporent de 30 %, les ETF perdent 45 milliards : comment évoluera-t-il dans les 3 prochains mois ?

Introduction : Le volume des transactions ne s'effondre pas, mais les adresses actives continuent de diminuer depuis six mois, tombant à leur plus bas niveau en cinq ans. Cette divergence entre « prospérité de surface et vide intérieur » est un signal contraire à la santé structurelle d'un marché haussier.

L'article utilise trois ensembles de données de Glassnode, Santiment et CryptoQuant pour une validation croisée, et présente trois scénarios futurs, offrant un cadre de référence adapté pour juger de l'évolution actuelle du BTC.

Article complet ci-dessous :

L'activité du réseau Bitcoin s'affaiblit continuellement depuis six mois, mais cette tendance ne se reflète pas dans les indicateurs clés que de nombreux traders examinent en premier lieu.

Le signal le plus clair n'est pas le volume des transactions – qui reste globalement stable – mais l'étendue de la participation. Même si le réseau continue de traiter un nombre similaire de transactions, le nombre d'adresses actives sur la chaîne ne cesse de diminuer.

Dans un marché où la découverte des prix se fait de plus en plus via les ETF et les produits dérivés, cette scission est cruciale. Elle signifie que l'empreinte sur la chaîne du Bitcoin se réduit, tandis que l'exposition au marché reste active ailleurs.

Avec la persistance du marché baissier, cette tendance devient de plus en plus difficile à ignorer.

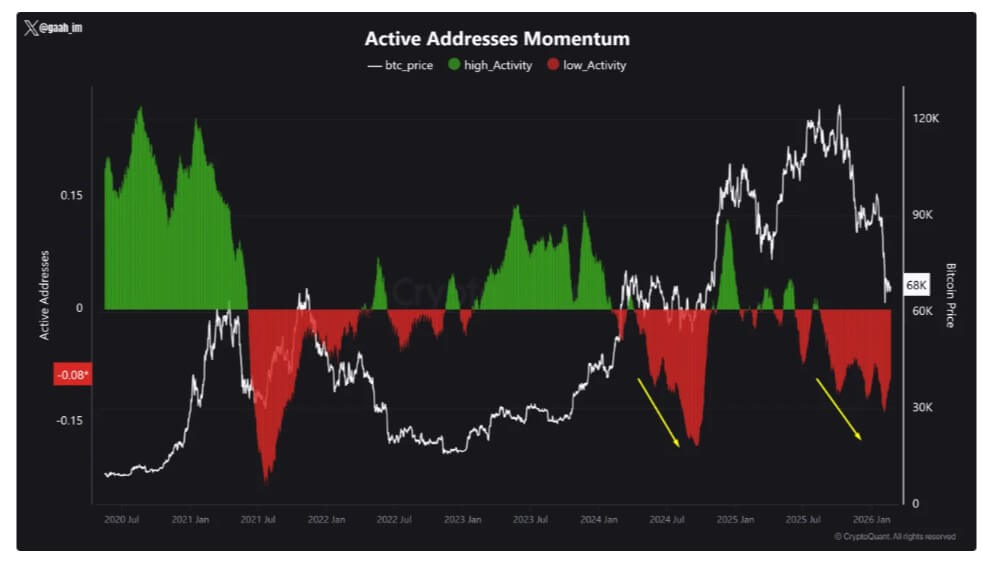

Les données de Glassnode montrent qu'à la mi-août 2025, la moyenne mobile sur 8 jours des adresses actives Bitcoin était d'environ 778 680. Au 23 février, ce chiffre était tombé à environ 535 942, soit une baisse d'environ 31 %.

CryptoQuant a également signalé une faible activité réseau continue depuis six mois, décrivant la phase actuelle comme une période de faiblesse persistante de la participation sur la chaîne.

Élan des Adresses Actives Bitcoin, Source : CryptoQuant

La dernière fois que le marché a présenté une dynamique similaire, c'était en 2024 – le Bitcoin avait ensuite subi une correction d'environ 30 %.

Cela ne signifie pas que cela se reproduira nécessairement maintenant, mais cela renforce une régularité historique : une faiblesse réseau prolongée coïncide souvent avec des phases d'affaiblissement de la confiance du marché.

L'étendue diminue, mais le débit ne s'effondre pas

Le nombre de transactions Bitcoin n'a pas diminué parallèlement au nombre d'adresses actives.

À la mi-août 2025, le nombre quotidien moyen de transactions était d'environ 444 000. Les données de Blockchain.com montrent qu'il est d'environ 439 000 sur les 30 derniers jours.

Les données intrajournalières fluctuent encore, allant d'environ 289 000 à 702 000 transactions, mais la tendance globale du débit ne s'est pas effondrée.

Cette divergence est la clé pour comprendre la situation actuelle.

Si le volume de transactions reste stable alors que les adresses actives diminuent, cela signifie que moins d'entités supportent la même quantité d'activité sur la chaîne.

Cette situation peut avoir plusieurs causes, qui n'impliquent pas nécessairement un afflux de petits investisseurs. Les exchanges et les dépositaires peuvent traiter les retraits par lots ; les gros porteurs peuvent consolider leurs transferts ; les flux de capitaux institutionnels peuvent être traités via moins de portefeuilles ; des activités opérationnelles peuvent également entraîner des pics temporaires de transactions sans représenter un véritable retour des utilisateurs.

Le résultat est le suivant : la chaîne semble toujours animée, mais le nombre de participants sous-jacents diminue.

C'est pourquoi la baisse de l'étendue est plus révélatrice que le débit brut. Un nombre de transactions stable peut masquer un marché où l'activité se concentre de plus en plus sur des traders récurrents, de grandes institutions et des flux de trésorerie opérationnels.

Dans ce schéma, la chaîne Bitcoin fonctionne toujours normalement, mais l'étendue de la participation utilisateur qu'elle représente est moins réelle.

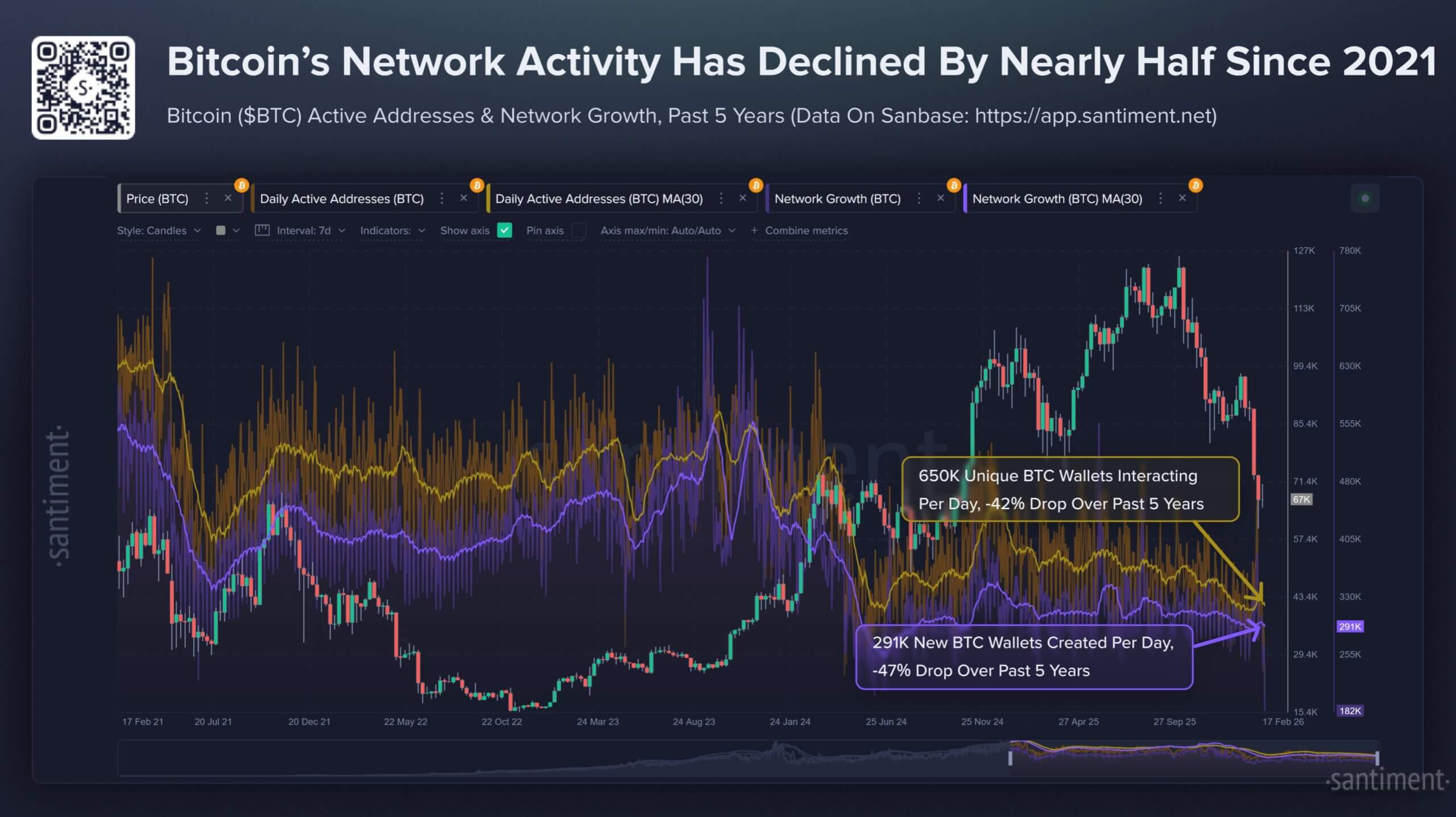

L'agence d'analyse blockchain Santiment donne une description plus directe sur une plus longue période.

L'agence indique que depuis février 2021, le nombre d'adresses uniques initiant des transactions Bitcoin a diminué de 42 %, et le nombre de nouvelles adresses créées a diminué de 47 %.

Santiment ne qualifie pas cela comme une preuve que la crypto est morte ou qu'un marché baissier pluriannuel est verrouillé, mais cela décrit bien une divergence baissière qui a marqué l'année 2025 – la capitalisation boursière augmentait tandis que les indicateurs d'utilité du Bitcoin s'affaiblissaient.

Cette tension se manifeste aujourd'hui dans la tendance des six derniers mois. Le prix et le récit du marché peuvent continuer à se maintenir, mais la chaîne elle-même devient de plus en plus calme.

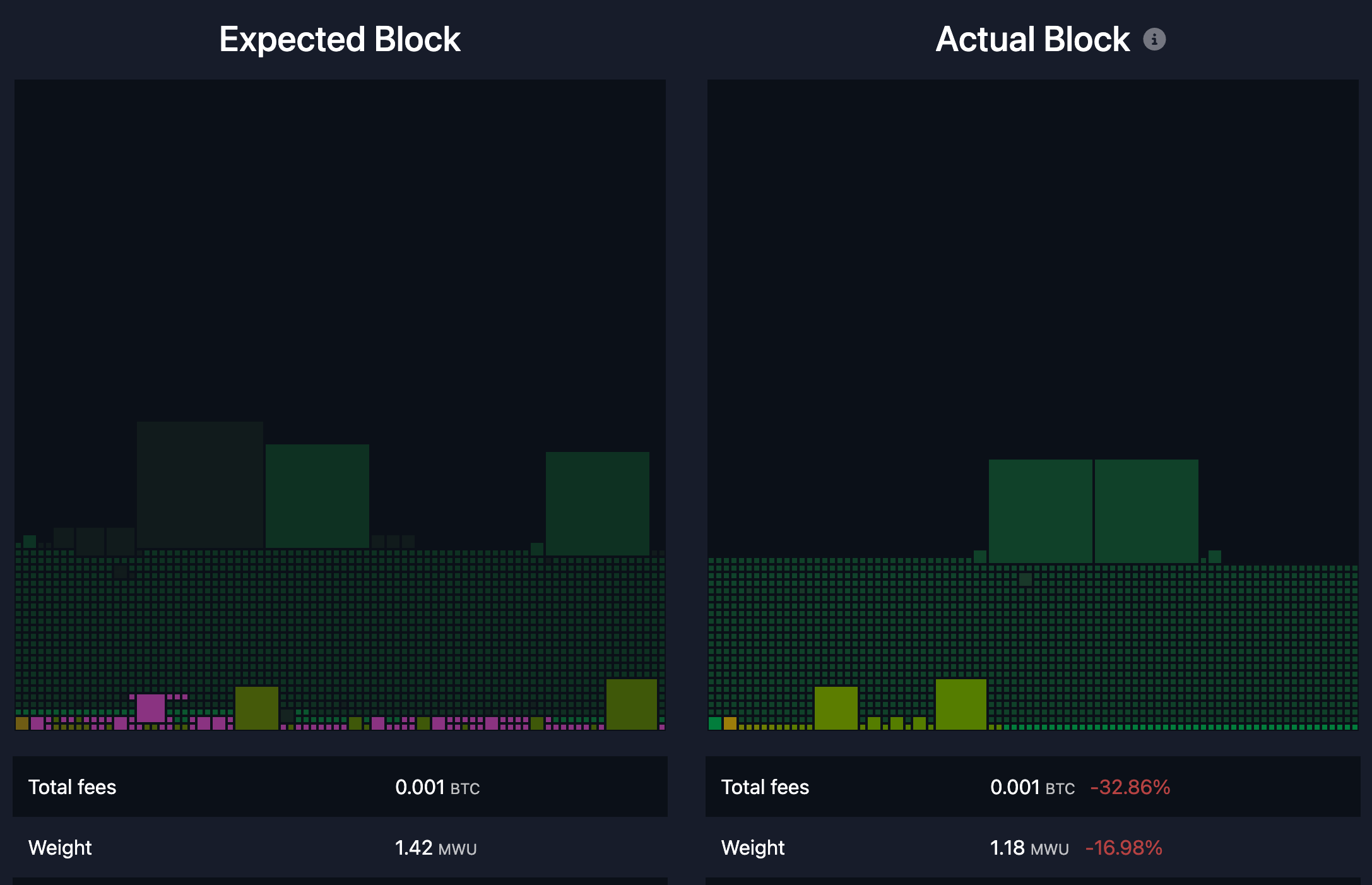

Des frais bas indiquent un recul de la demande d'espace bloc

Les données sur les frais confirment en outre que la couche 1 (Layer 1) du Bitcoin est dans un état de demande faible.

Les données de mempool.space montrent que les frais de transaction moyens récents du réseau sont d'environ 0,24 $, soit environ 1,8 sats/vB.

Pour un réseau qui a connu une concurrence soutenue pour l'espace bloc lors des pics des cycles précédents, ce niveau est bas. Au rythme actuel des transactions, ce niveau de frais signifie que les revenus quotidiens du réseau provenant des frais sont inférieurs à 100 000 $.

En comparaison, la subvention de bloc est actuellement d'environ 450 BTC par jour, la part des revenus provenant des frais est donc minime.

Frais Moyens par Bloc Bitcoin, Source : Mempool.space

Ce n'est pas un problème de sécurité immédiat, et cela ne signifie pas que le modèle de sécurité du Bitcoin est sous pression à court terme.

En effet, la subvention de bloc domine toujours les revenus des mineurs. Mais cela pointe vers une réalité à long terme que le Bitcoin n'a pas encore été forcé d'affronter à ce stade de son cycle actuel.

Le sujet de la transition vers un budget de sécurité soutenu par les frais revient chaque cycle, mais dans l'environnement actuel, cette transition n'est pas mise à l'épreuve – parce que la demande de frais elle-même est faible.

Pragmatiquement, le marché calme des frais actuel reporte ce débat.

La chaîne ne fait pas face à une pression de congestion persistante, et les utilisateurs ne se livrent pas à une concurrence acharnée pour être inclus dans un bloc. Cette situation pourrait changer rapidement lors d'événements de volatilité, de vagues de spéculation ou de nouveaux chocs de demande, mais cela ne s'est pas encore produit.

Pour l'instant, l'espace bloc est clairement dans un état de faible utilisation par rapport aux phases de marché haussier précédentes, ce qui correspond au contexte général de déclin de la participation.

Mempool Vide du Bitcoin, Source : Mononaut

L'évaluation de CryptoQuant correspond également à cet environnement de faibles frais – une faible activité réseau est généralement associée à une baisse de l'intérêt du marché pour l'actif et à des périodes de pertes généralisées.

Lorsque l'intérêt diminue, que le nombre de nouveaux participants baisse, que les transferts initiés de manière autonome se raréfient, la pression sur les frais s'atténue.

Le Bitcoin en tant qu'actif financier peut encore être activement tradé, mais la chaîne elle-même ne reflète plus une participation utilisateur large.

L'environnement macroéconomique et les flux des ETF changent la façon dont le Bitcoin est tradé

Le contexte macroéconomique aide à expliquer pourquoi cette tendance persiste.

Le Bitcoin ressemble de plus en plus à un actif à bêta élevé sensible à la macroéconomie, particulièrement pendant les périodes d'aversion au risque.

L'année dernière, l'inflation américaine s'est modérée, le taux annuel de l'IPC de janvier 2026 étant de 2,4 % ; la fourchette des taux directeurs de la Fed fin janvier était citée à 3,50 % - 3,75 %.

Dans un environnement de marché plus simple, un inflations refroidie pourrait soutenir un rebond plus net des actifs risqués.

Cependant, l'attention du marché se concentre sur de multiples catalyseurs de volatilité – incluant l'incertitude des politiques tarifaires. Ce facteur a provoqué de fortes fluctuations des taux et du dollar, maintenant l'appétit pour le risque globalement instable.

Dans un tel environnement, les petits investisseurs et les investisseurs institutionnels ont tendance à réduire leur fréquence d'opérations. La participation des petits porteurs diminue, les traders réduisent leur rotation. Les institutions peuvent maintenir leur exposition, mais préfèrent ajuster leurs positions via des produits qui ne nécessitent pas de mouvement de fonds sur la chaîne.

C'est précisément pourquoi les ETF spot sur Bitcoin sont devenus les protagonistes clés du récit.

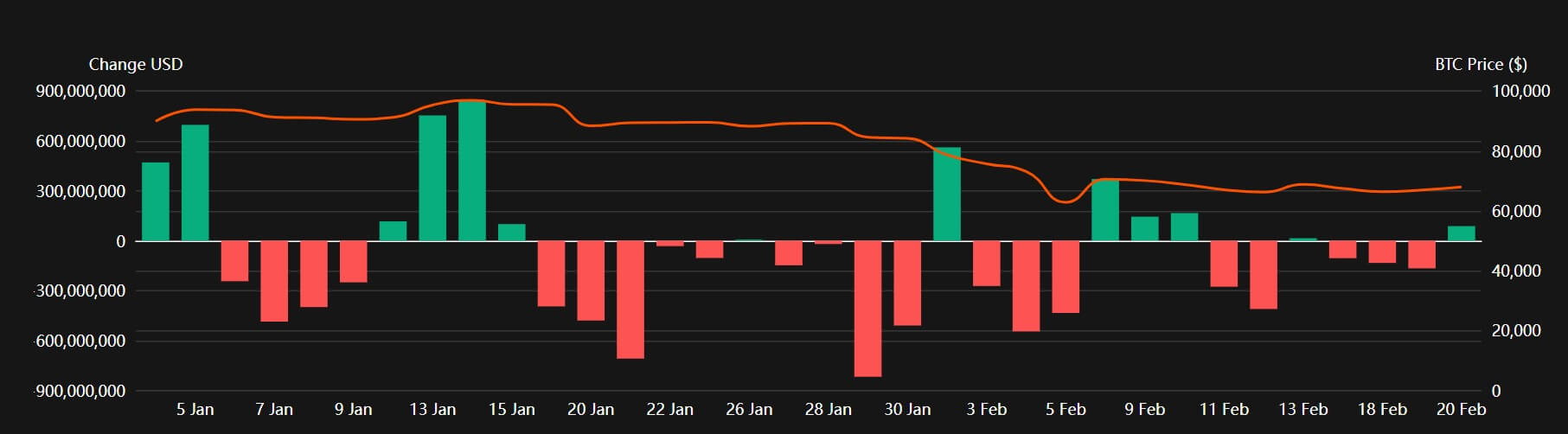

Les données de Coinperps montrent que les ETF Bitcoin américains ont enregistré des sorties nettes pendant plusieurs semaines consécutives, avec environ 3,8 milliards de dollars de sorties nettes cumulées sur les cinq dernières semaines, et environ 4,5 milliards de dollars depuis le début de l'année.

Flux quotidiens des ETF Bitcoin américains en 2026, Source : Coinperps

Cela déplace l'activité des portefeuilles auto-détenus vers les comptes de courtage.

Cela explique également pourquoi le marché peut rester actif tandis que la chaîne devient de plus en plus calme. L'exposition change toujours de mains, mais une plus grande partie de cette rotation se fait hors chaîne.

Il s'agit d'une transformation importante du rôle du Bitcoin. Il ressemble de plus en plus à un produit financier habillé institutionnellement, tandis que la couche 1 est utilisée de manière plus sélective pour le règlement, le stockage et les transferts périodiques.

Parallèlement, l'énergie transactionnelle quotidienne dans le domaine crypto se concentre et s'oriente ailleurs, notamment vers les stablecoins.

Coin Metrics cite les stablecoins comme un moteur central de l'activité sur la chaîne, l'offre totale de stablecoins approchant les 3000 milliards de dollars et leur volume de transactions étant en hausse continue.

Si les rails des stablecoins sur d'autres chaînes absorbent une plus grande partie de la demande de règlement quotidien, la couche 1 du Bitcoin devient naturellement plus spécialisée dans sa fonction.

Cela n'affaiblit pas en soi la logique d'investissement du Bitcoin, mais cela change sa forme.

Trois scénarios pour les trois à six prochains mois

Le déclin actuel de l'étendue du réseau sur six mois dessine trois trajectoires possibles pour le Bitcoin.

La première est la prolongation de l'indifférence, qui ressemble au scénario de base dans un environnement de marché à aversion au risque.

Dans ce scénario, les adresses actives restent faibles (intervalle de 450 000 à 600 000), le nombre de transactions oscille sans s'effondrer, les frais restent bas, les flux des ETF restent stables ou légèrement négatifs.

Ici, le Bitcoin peut encore connaître des fluctuations violentes dues à l'actualité macroéconomique, mais la participation sur la chaîne ne confirme pas une reprise généralisée. La logique de trading de l'actif ressemble plus à celle d'un outil macroéconomique qu'à celle d'un réseau entrant dans une nouvelle phase d'expansion.

La seconde est le dégel de la liquidité, le chemin le plus optimiste.

Si l'inflation continue de se modérer et que les anticipations d'assouplissement stabilisent l'appétit pour le risque, les flux des ETF pourraient passer de sorties nettes à des entrées nettes soutenues. Dans cet environnement, la croissance des adresses actives deviendrait le signal de confirmation clé.

Un retour à 650 000 - 800 000 adresses actives signifierait que l'étendue de la participation est en train de se rétablir, et pas seulement un retour de l'élan des prix. Cela ressemblerait davantage à une reprise cyclique classique – la hausse des prix étant soutenue par une croissance de la participation des utilisateurs sur la chaîne.

La troisième est le scénario de substitution structurelle, peut-être le plus important à surveiller.

Dans ce scénario, le prix du Bitcoin augmente, mais l'étendue sur la chaîne reste faible. Les ETF, les dérivés et le règlement custodial continuent de dominer, tandis que les stablecoins sur d'autres parties de l'écosystème crypto absorbent une plus grande part de la demande transactionnelle.

Ici, le Bitcoin ressemble de plus en plus à un actif macroéconomique numérique et à une couche de règlement, plutôt qu'à une chaîne avec une large activité quotidienne de petits porteurs.

Ce scénario marquerait une évolution du rôle du Bitcoin, reflétant les changements profonds qu'il a subis par rapport à il y a plusieurs années.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush