Auteur : Claude, Shenchao TechFlow

Shenchao Aperçu : La saison des résultats du premier trimestre 2026 des géants de la tech révèle un nouveau phénomène : si l'IA aide les entreprises à geler les effectifs et à réduire les postes, sa propre consommation de tokens et la dépréciation des GPU grignotent inversement les marges bénéficiaires. La marge brute de l'activité d'abonnement de Shopify est comprimée par les coûts des LLM, environ un quart de la révision à la baisse des prévisions de marge annuelle de Roblox est directement attribuable aux investissements additionnels en IA. Les dépenses en capital liées à l'IA d'Amazon, Meta, Microsoft et Google combinées atteindront 7250 milliards de dollars en 2026, en hausse de 77% en glissement annuel. Pour la première fois dans un même rapport financier, les deux faces de la rente de l'IA – les économies sur la main-d'œuvre et la consommation de puissance de calcul – sont confrontées, la dernière étant clairement la plus lourde.

La saison des résultats du premier trimestre apporte une correction au simple récit du « remplacement de la main-d'œuvre par l'IA ».

Tout en présentant leurs bilans de gels des embauches et d'accélération de l'itération des produits, plusieurs entreprises technologiques sont contraintes d'expliquer aux investisseurs un problème plus épineux : l'envolée de la dépréciation des puces IA et la consommation imprévisible de tokens sont en train d'absorber à rebours l'argent économisé grâce aux licenciements.

Le président de Shopify, Harley Finkelstein, a déclaré lors de la conférence téléphonique sur les résultats du 5 mai 2026 que l'IA assure désormais plus de 50% de l'écriture de code de l'entreprise et a aidé Shopify à livrer plus de 300 produits et fonctionnalités avec des effectifs stables. Cependant, lors de la même conférence, la direction a également reconnu que la marge brute des solutions d'abonnement était partiellement érodée par les coûts des grands modèles de langage (LLM), et que cette dynamique persisterait.

Shopify : Le trou noir des coûts des LLM derrière une marge brute de 80%

La marge brute des solutions d'abonnement de Shopify au T1 s'élève à 80%, stable par rapport à l'année précédente, mais le prix pour maintenir ce chiffre est en train de changer.

Selon le formulaire 10-Q déposé par Shopify auprès de la SEC, le coût des solutions d'abonnement a augmenté de 20% au premier trimestre 2026 pour atteindre 148 millions de dollars, contre 123 millions de dollars au trimestre correspondant de l'année dernière. L'augmentation de 22 millions de dollars de l'élément « coûts du cloud et de l'infrastructure (incluant l'utilisation liée à l'IA) » en est le principal moteur. Le directeur financier de Shopify, Jeff Hoffmeister, a déclaré lors de la conférence que les gains d'efficacité dus aux effets d'échelle et de support étaient « partiellement compensés par la hausse des coûts des LLM, principalement tirée par l'utilisation de Sidekick par les marchands, une dynamique qui devrait persister ».

Sidekick est l'assistant IA intégré à la plateforme Shopify. Son nombre hebdomadaire de boutiques actives a augmenté de 385% en glissement annuel ce trimestre. Les marchands ont utilisé Sidekick pour créer plus de 12 000 applications personnalisées ce trimestre, une croissance de plus de 200% en glissement trimestriel, et près de la moitié des Shopify Flows sont générés par l'IA. Le trafic des boutiques généré par l'IA a été multiplié par 8 en glissement annuel, et les commandes issues de la recherche IA ont été multipliées par près de 13.

Mais cette explosion de l'utilisation signifie une croissance exponentielle des appels d'inférence IA. Chaque interaction d'un marchand avec Sidekick, chaque suggestion proactive générée par la fonction Pulse, correspond à une facture de tokens payée au fournisseur de modèle en amont.

Shopify présente séparément aux investisseurs les comptes de l'« IA interne » et de l'« IA externe » : l'utilisation interne de l'IA pour écrire du code et comprimer les dépenses de personnel relève d'une victoire dans le « jeu des coûts », tandis que les produits IA proposés aux marchands relèvent d'un choix stratégique qui « lie profondément les coûts d'infrastructure à l'utilisation par les marchands ». Finkelstein a résumé cette logique lors de la conférence en disant que « l'IA est un avantage structurel, pas seulement un coût ».

Roblox : Un quart de la révision à la baisse de la marge, directement dû à l'IA

Le directeur financier de Roblox, Naveen Chopra, a clairement indiqué lors de la conférence téléphonique sur les résultats du T1 2026, le 30 avril, qu'environ un quart de la révision à la baisse des prévisions de marge annuelle par rapport aux précédentes indications provenait des investissements additionnels en IA et des ajustements du DevEx (part des développeurs) pour les utilisateurs américains de 18 ans et plus.

Roblox exécute actuellement plus de 400 modèles IA sur des GPU propriétaires et dans le cloud, traitant 1,5 million d'appels d'inférence par seconde, couvrant des scénarios tels que la découverte et la recommandation, la sécurité des communications, les recommandations du marché et la génération 3D.

La direction tente de segmenter les coûts d'inférence en ajustant le modèle économique. Le cofondateur et PDG de Roblox, David Baszucki, a déclaré lors de la conférence que le projet « Roblox Reality » à venir, une technologie capable d'exécuter des modèles vidéo réalistes en temps réel en 2K à 60Hz, ne sera pas offert gratuitement. « Cela utilisera des ressources de cloud computing. Nous aurons une forme d'abonnement ou de mécanisme de paiement, donc nous pensons pouvoir compenser les coûts liés à l'inférence en temps réel de ce côté », a expliqué Baszucki.

Chopra a ajouté que les prévisions de dépenses en capital de l'entreprise pour 2026 restaient inchangées, reposant principalement sur le déploiement de GPU dans ses propres centres de données pour répondre aux besoins d'inférence de l'année, certaines tâches de formation utilisant encore le cloud. Roblox avait précédemment indiqué qu'en migrant une partie de la charge d'inférence IA du cloud tiers vers ses propres centres de données d'ici fin 2025, elle avait déjà réalisé des gains d'efficacité de 10 fois sur certaines charges de travail spécifiques comme l'audit de sécurité et la découverte de contenu.

Mais les prévisions annuelles révisées de Roblox pour ce trimestre incluent de multiples pressions : les investissements additionnels en IA susmentionnés, la réduction de l'effet de levier des coûts fixes due à un volume de réservations attendu inférieur, et la hausse du taux de DevEx à 37,8% pour les créateurs de contenu adulte 18+, entraînant finalement une réévaluation par le marché de sa marge annuelle.

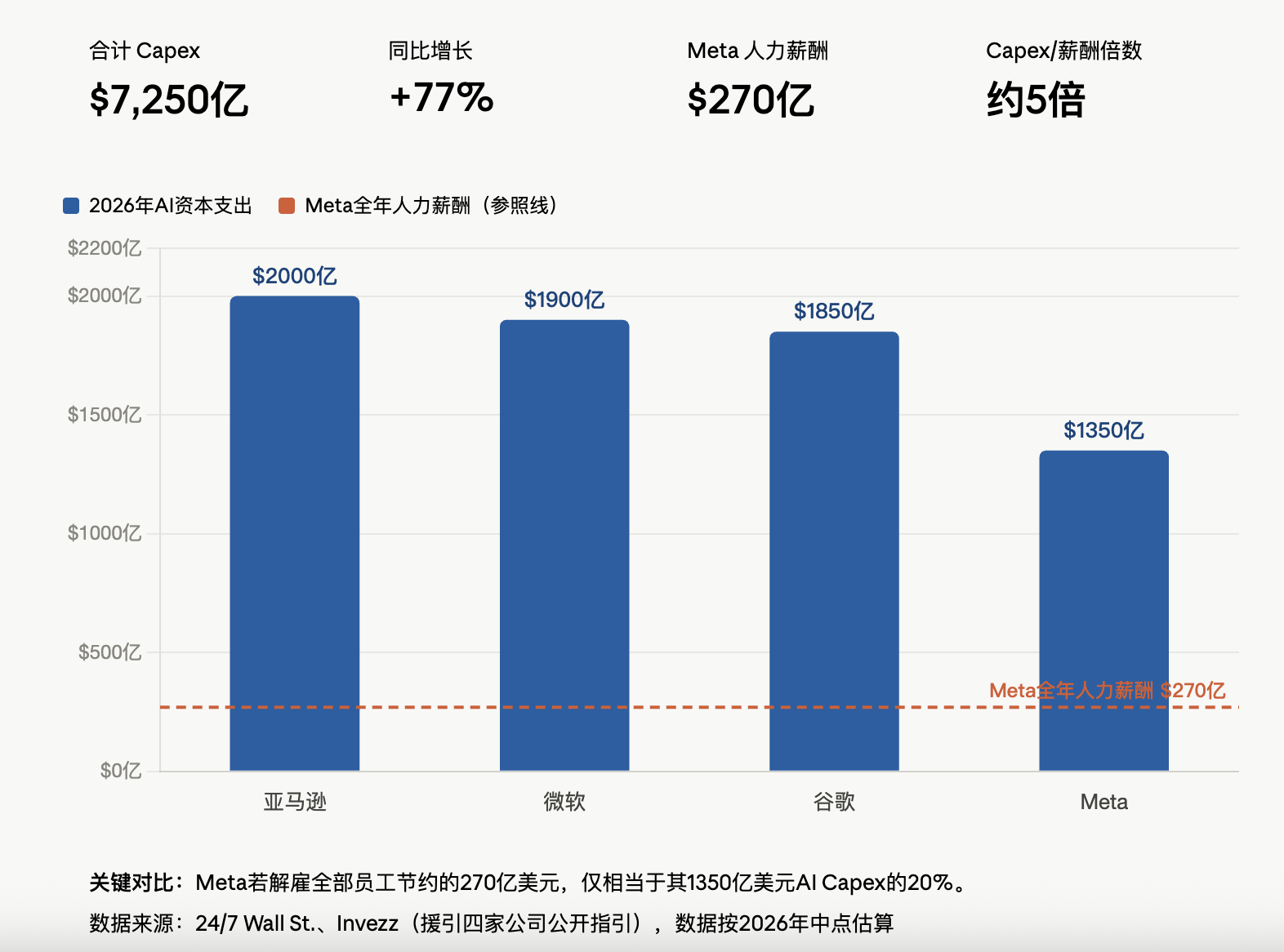

Le grand livre de l'industrie : 7250 milliards de dollars de dépenses en capital contre 2,7 milliards d'économies salariales

Les cas microéconomiques de Shopify et Roblox s'inscrivent dans un plus grand déséquilibre structurel macroéconomique.

Selon les données citées par 24/7 Wall St., les dépenses en capital liées à l'IA d'Amazon, Meta, Microsoft et Google combinées atteindront 7250 milliards de dollars en 2026, en hausse de 77% en glissement annuel. Parmi celles-ci, Meta prévoit des dépenses en capital annuelles comprises entre 1250 et 1450 milliards de dollars, ce qui signifie des dépenses quotidiennes de 3,7 milliards de dollars pour la construction de centres de données ; Microsoft prévoit 1900 milliards de dollars pour l'année civile 2026, Amazon s'engageant sur 2000 milliards.

Ce montant est disproportionné par rapport aux dépenses de personnel. La masse salariale totale de Meta, tous salaires, avantages et incitations en actions confondus, s'élève à environ 27 milliards de dollars. Même si Meta licenciait tous ses employés demain, les économies réalisées ne représenteraient pas un cinquième de ses dépenses d'infrastructure de 2026.

L'analyste de Wedbush Securities, Dan Ives, a estimé dans un rapport de recherche du 25 avril que les licenciements à venir de 8000 personnes chez Meta pourraient libérer environ 2,4 milliards de dollars de dépenses opérationnelles annuelles, ne compensant qu'environ 12% de l'impact supplémentaire de la dépréciation pour 2026. En d'autres termes, pour couvrir complètement la pression financière d'un dollar de dépense en puissance de calcul IA, il faudrait près de dix dollars d'économies sur les coûts de main-d'œuvre.

La directrice financière de Meta, Susan Li, a positionné la réduction des effectifs de Meta lors de la conférence téléphonique sur les résultats du T4 2025 comme « la création d'un modèle opérationnel plus mince pour aider à compenser les investissements massifs que nous réalisons ». Cette formulation qualifie clairement les licenciements d'outil financier pour les dépenses en capital en IA, et non de sous-produit d'un gain de productivité.

La victoire des fournisseurs de modèles, le dilemme de la couche application

Les principaux bénéficiaires de cette partie de comptabilité sont les fournisseurs de modèles de base et de puissance de calcul. La marge brute de Microsoft Cloud est restée à 69% malgré la pression de l'expansion de l'infrastructure IA, celle d'OpenAI est estimée à environ 50% selon des estimations externes, celle d'Anthropic à environ 60%. Nvidia continue d'enregistrer une marge brute d'environ 70% pour son exercice 2026.

Les entreprises de la couche application, en particulier les acteurs SaaS qui consomment à la fois l'IA et vendent des capacités IA sous forme de produits d'abonnement, sont confrontées à une nouvelle structure financière : leurs revenus sont étroitement liés à l'intensité d'utilisation de l'IA, mais leur courbe de coûts est dictée par la tarification des fournisseurs de modèles en amont, et chaque mise à niveau de modèle peut entraîner une nouvelle consommation de tokens.

Dans son analyse de la marge brute de l'IA, Tanay Jaipuria souligne que bien que le coût de l'inférence d'un modèle unique baisse de 80% à 90% par an, les prix des modèles de pointe restent stables voire augmentent. Si les entreprises de la couche application insistent pour appeler le modèle le plus puissant à chaque requête, leur coût des marchandises vendues (COGS) est en réalité tiré par la grille tarifaire des fournisseurs de modèles.

La réponse de Shopify consiste à positionner ses produits IA comme une porte d'entrée stratégique liant le trafic et l'ancrage profond des marchands, faisant de la croissance des coûts d'inférence un indicateur indirect de la « profondeur d'intégration à la plateforme ». La solution de Roblox consiste à extraire les expériences IA haut de gamme de la couche gratuite, obligeant les utilisateurs à payer pour les coûts d'inférence. Derrière ces deux approches se cache le même constat : compter uniquement sur les économies réalisées par les licenciements pour couvrir la facture de puissance de calcul de l'IA est mathématiquement impossible.