Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ding Dang (@XiaMiPP)

Dans la chaîne industrielle des stablecoins, Circle et Stripe formaient autrefois un duo avec une division du travail très claire.

Circle était chargé de mapper les dollars du monde réel sur la blockchain, pour les frapper en stablecoin USDC ; Stripe, grâce à son réseau de paiement présent dans le monde entier, permettait à ces dollars numériques de circuler dans des scénarios commerciaux réels. L'un produisait l'argent, l'autre le faisait circuler. Ces alliés étaient presque naturellement complémentaires ces dernières années.

Mais deux événements récents, considérés ensemble, donnent une impression subtile : ces deux entreprises semblent lentement se diriger vers le même endroit.

Le 11 février, Stripe a annoncé le lancement de la fonction de paiement x402 sur Base. Cette fonction permet aux développeurs d'utiliser l'USDC pour facturer directement les agents IA. Le stablecoin n'est plus seulement un outil de cotation sur les exchanges ; dans la vague des AI Agents, il deviendra un moyen de paiement pour les transactions entre machines.

La même semaine, Bridge, une société d'infrastructure de stablecoins appartenant à Stripe, a obtenu une approbation préliminaire de licence de banque fiduciaire de l'OCC (Office of the Comptroller of the Currency). Cela signifie que Bridge pourrait, en tant qu'institution financière réglementée, commencer à promouvoir des activités telles que l'émission de stablecoins, la garde et la gestion des réserves.

D'un côté, Stripe construit de nouveaux scénarios de paiement avec l'USDC ; de l'autre, il construit sa propre infrastructure financière pour stablecoins.

L'ancienne chaîne industrielle des stablecoins

Si l'on décompose le monde des stablecoins, la chaîne industrielle n'est en fait pas très complexe.

À la base se trouve la couche d'émission. Des institutions comme Circle sont chargées de mapper les réserves de dollars du monde réel sur la blockchain pour les frapper en stablecoins, comme l'USDC. Au-dessus se trouve la couche de règlement, assurée par les réseaux blockchain qui gèrent la comptabilité et la compensation des fonds. En remontant, on trouve la couche de paiement. Des infrastructures de paiement Internet comme Stripe intègrent les stablecoins dans les transactions commerciales réelles, permettant aux fonds on-chain d'entrer dans des scénarios tels que le e-commerce, les SaaS ou le commerce transfrontalier. Au sommet se trouve la couche applicative. C'est là que se déroulent les diverses activités financières concrètes, du DeFi aux paiements par agents IA.

Lorsque les stablecoins n'étaient que des outils du marché crypto, les acteurs de cette chaîne industrielle sont toujours restés à leur poste : les émetteurs s'occupaient de la « frappe », les plateformes de paiement de la « collecte », la blockchain du règlement, et les développeurs se concentraient sur les scénarios d'application.

Dès 2014, Stripe avait été l'un des premiers processeurs de paiement grand public à prendre en charge les paiements en Bitcoin. Cependant, en raison de la forte volatilité du prix du Bitcoin, des temps de confirmation des transactions trop longs et des frais imprévisibles, cette tentative s'était malheureusement soldée par un retrait en 2018. Le Bitcoin ressemblait plus à un actif spéculatif qu'à une monnaie adaptée aux paiements sur Internet.

L'émergence des stablecoins a justement comblé cette lacune. La stabilité des prix, la programmabilité et la capacité de règlement on-chain de l'USDC en font une monnaie plus proche de la « monnaie native d'Internet » idéale pour Stripe. En 2022, Stripe est à nouveau entré dans le domaine crypto et a choisi de prendre en charge les paiements en USDC. Cette étape a non seulement ramené les stablecoins dans le système de paiement grand public, mais a aussi objectivement favorisé la croissance rapide de la circulation de l'USDC, dont la capitalisation boursière avait一度 dépassé les 550 milliards de dollars.

Dans cette relation synergique, Circle fournissait le dollar numérique stable, Stripe fournissait le réseau de paiement global, et ensemble, ils ont poussé l'USDC à passer d'un outil de trading crypto à un marché approchant les 700 milliards de dollars.

Les données on-chain corroborent également cet effet d'échelle apporté par la synergie. Selon les données d'Artemis, en janvier, le volume des transactions on-chain en USDC a dépassé 8,4 billions, tandis que le volume total des transactions on-chain sur le marché des stablecoins était de 10 billions. Autrement dit, en termes de nombre de transactions, l'USDC représente 84 % de la part de marché totale.

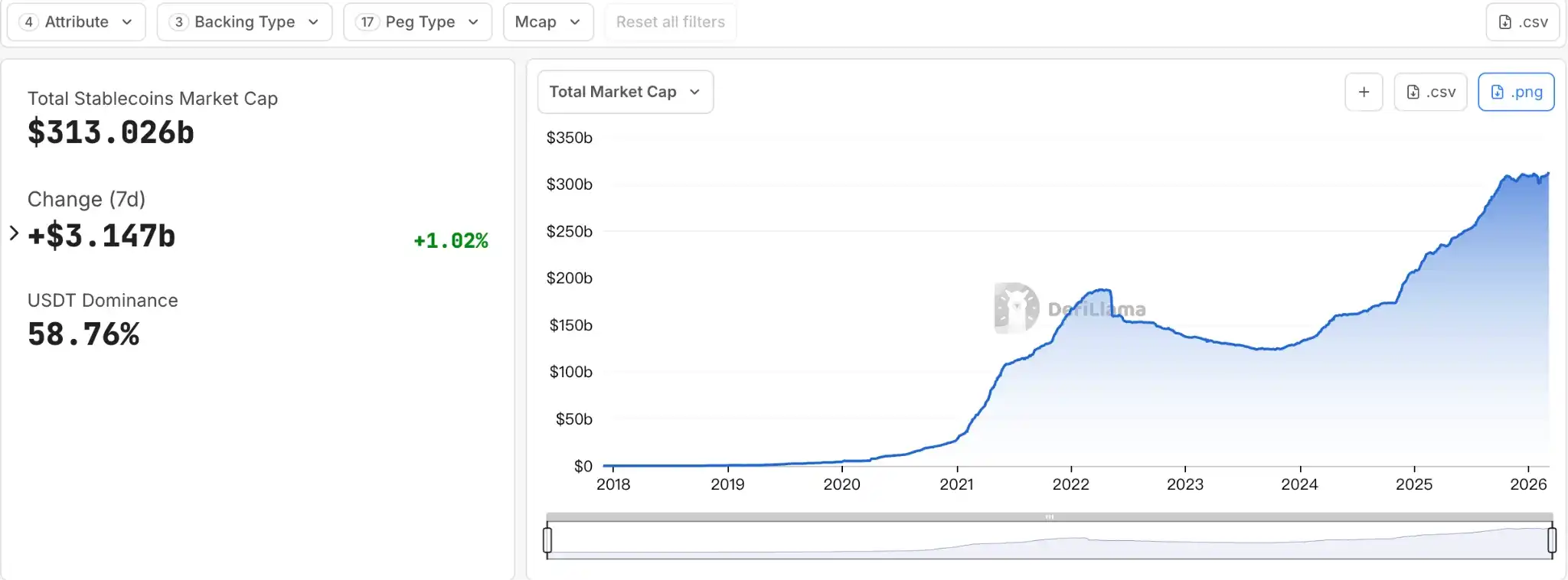

Parallèlement, l'environnement réglementaire externe a également subi des changements majeurs. Avec l'entrée en vigueur officielle de la loi « GENIUS », les stablecoins, cette expérience financière qui évoluait autrefois dans une zone grise réglementaire, sont progressivement intégrés dans le cadre du système financier légal. Aujourd'hui, la taille du marché des stablecoins dépasse les 3 000 milliards de dollars. À l'avenir, le volume porté par ce marché pourrait être un réseau financier de l'ordre de billions de dollars.

Les stablecoins ne sont plus seulement des outils internes au marché crypto, mais commencent à être considérés comme faisant partie de la prochaine génération d'infrastructures financières. Lorsqu'un marché passe d'un outil crypto à une infrastructure financière, la logique industrielle change souvent avec lui.

Quand le stablecoin devient une infrastructure

Dans tout système financier, les profits réellement stables ne proviennent généralement pas d'un seul lien, mais du contrôle des points clés. Celui qui peut contrôler les voies de circulation des fonds peut définir les règles.

Si le stablecoin n'est qu'un actif sous-jacent, et que les points d'entrée des paiements, les outils pour développeurs et les scénarios commerciaux sont tous entre les mains d'autres plateformes, alors les bénéfices que l'émetteur peut finalement obtenir sont en fait très limités. Inversement, si l'on contrôle le réseau de paiement ou le système de règlement, on peut obtenir de la valeur de manière continue à chaque étape de la circulation des fonds.

Par conséquent, lorsque les stablecoins commencent à évoluer d'un actif crypto vers une infrastructure financière, une tendance presque inévitable apparaît : les rôles industriels autrefois dispersés à différents niveaux commencent à tenter de s'étendre vers l'amont et l'aval, pour intégrer davantage de maillons dans leur propre système.

Dans l'histoire financière, ce processus n'est pas étranger. Des systèmes bancaires aux réseaux de cartes de crédit, en passant par les plateformes de paiement Internet, les systèmes financiers matures finissent souvent par passer par des étapes similaires – passant d'une dispersion des rôles à une intégration structurelle.

Aujourd'hui, ce vent d'intégration industrielle commence aussi à souffler sur le monde des stablecoins.

Si l'on considère la chaîne industrielle des stablecoins comme une structure verticale, ces dernières années, Circle et Stripe se tenaient aux deux extrémités de cette chaîne. Mais maintenant, ils se déplacent tous deux vers le centre.

Circle : Ne veut plus être qu'une « machine à imprimer »

Dans l'écosystème on-chain, l'efficacité de circulation et la fréquence d'utilisation de l'USDC sont depuis longtemps incontournables. Dans le dernier rapport sur les flux de stablecoins, la vitesse de circulation de l'USDC est presque 5 fois supérieure à celle de l'USDT.

Cependant, se reposer uniquement sur l'émission de stablecoins n'est pas en soi un modèle économique particulièrement imaginatif.

Les principales sources de revenus des émetteurs de stablecoins se divisent grosso modo en deux parties : les revenus d'intérêts générés par les actifs de réserve, et les frais associés générés lors de l'émission et du rachat des stablecoins. Mais à mesure que la taille des stablecoins augmente, ces revenus doivent souvent être partagés avec des partenaires de l'écosystème. Par exemple, en tant que l'un des canaux de distribution les plus importants pour l'USDC, Coinbase obtient chaque année près de 1 milliard de dollars de bénéfices provenant du système USDC. Cela signifie que même si l'émetteur assume le rôle le plus central de « frappe » dans le système de stablecoins, son espace de profit réellement disponible reste limité par la structure de l'écosystème.

Cela explique aussi pourquoi, ces deux dernières années, la stratégie de Circle a commencé à s'étendre clairement vers la couche applicative : il ne se contente plus de simplement émettre des stablecoins, mais tente de construire un réseau de paiement complet pour stablecoins.

D'après les informations publiques disponibles, la mise en place de Circle au niveau applicatif se déroule grosso modo en trois étapes.

Première étape, la blockchain L1 Arc conçue pour les entreprises. Elle joue un rôle de « couche de coordination » au niveau applicatif, aidant les développeurs à construire des applications de paiement, de règlement, etc. Arc a été lancé en testnet en octobre 2025, a attiré plus de 100 entreprises participantes et a traité plus de 166 millions de transactions. Le mainnet est prévu pour 2026.

Deuxième étape, avec l'USDC comme noyau, utiliser le protocole de transfert cross-chain (CCTP) et les outils de gateway pour résoudre la fragmentation de la liquidité. Au niveau applicatif, aider les entreprises à unifier l'USDC de plusieurs chaînes vers Arc et CPN, pour réaliser une distribution transparente et la construction d'applications.

Troisième étape, et produit applicatif central de Circle, le CPN (Circle Payments Network). Lancé en mai 2025, c'est un réseau de coordination des paiements « standard ouvert », conçu pour des paiements programmables, conformes et auditable. Jusqu'à présent, 55 institutions financières se sont inscrites, et 74 autres sont en cours d'examen de qualification.

Cette mise en place montre que Circle passe d'un simple émetteur de stablecoins à la construction progressive d'un ensemble complet d'infrastructure applicative capable de supporter la circulation des fonds.

Stripe : La « caisse » veut aussi contrôler les rails

Stripe, quant à lui, se trouve à l'autre extrémité du système des stablecoins. En tant que l'une des infrastructures de paiement Internet les plus importantes au monde, Stripe contrôle d'énormes points d'entrée marchands. En 2025, le volume total de paiements traités sur la plateforme Stripe a atteint 1,9 billion de dollars, soit une augmentation de 34 % par rapport à l'année précédente, représentant environ 1,6 % du PIB mondial. De Shopify à Amazon, les systèmes de paiement d'un grand nombre de marchands Internet sont construits sur l'infrastructure de Stripe. D'une certaine manière, Stripe ne produit pas de monnaie, mais il contrôle les points d'entrée de sa circulation.

Mais si à l'avenir, les émetteurs de stablecoins et les réseaux blockchain contrôlent ensemble la couche de règlement, alors les plateformes de paiement pourraient être réduites à de simples prestataires de services techniques.

C'est aussi pourquoi Stripe a commencé ces dernières années à se positionner systématiquement en amont et en aval de la chaîne industrielle.

En février 2025, Stripe a finalisé l'acquisition de la plateforme d'infrastructure de stablecoins Bridge pour 1,1 milliard de dollars. Enfin, le 12 février de cette année, Bridge a obtenu l'approbation conditionnelle de l'OCC, c'est l'élément clé pour que Stripe fasse de l'infrastructure.

Parallèlement, Stripe co-incube également la blockchain L1 Tempo avec Paradigm, espérant construire une chaîne de règlement dédiée aux finances Internet. Le testnet public a été lancé en décembre 2025, le mainnet est prévu pour 2026.

De plus, Stripe a également acquis en 2025 la société d'infrastructure de portefeuille Privy, fournissant aux utilisateurs des portefeuilles embarqués et un système d'identité, afin de réduire les barrières à l'entrée des utilisateurs dans le système financier on-chain.

Si l'on considère ces actions ensemble, une tendance très claire émerge : Stripe s'étend progressivement vers le bas depuis le point d'entrée des paiements, tentant de prendre le contrôle des rails sous-jacents sur lesquels circulent les stablecoins.

Les deux entreprises se rencontrent au milieu de la chaîne industrielle

Circle s'étend de la couche d'émission vers la couche applicative, tandis que Stripe descend de la couche de paiement vers l'infrastructure. Lorsque les deux chemins se déplacent simultanément vers le centre de la chaîne industrielle, les frontières autrefois claires commencent inévitablement à se chevaucher.

Dans le contexte de remodelage de la structure industrielle des stablecoins, cela ressemble plus à un rappel : la concurrence des stablecoins ne se résume plus à « qui émet le plus de jetons ». La question vraiment importante à l'avenir pourrait être – qui contrôle les rails de circulation des stablecoins.

Alors que l'émission, le règlement, le paiement et l'application sont progressivement réintégrés, la concurrence dans le monde des stablecoins passera également de la « taille des actifs » au « réseau financier ». Et sur cette nouvelle piste, Circle et Stripe, ces anciens alliés hautement complémentaires, ont déjà commencé à se rencontrer au milieu de la chaîne industrielle.

L'histoire des stablecoins est également en train de passer d'une expérience de l'industrie crypto à une reconstruction du réseau financier.

Lecture recommandée

« Rapport récent sur les stablecoins : La distribution et les flux réels méritent beaucoup plus d'attention que le volume offert »

« Derrière le rebond solide de l'action Circle : IA, marchés prédictifs et adoption institutionnelle »