Auteur : EX

Le CIO d'un gestionnaire d'actifs de 1,5 billion de dollars chez Franklin Templeton déclare que "les prix sont découplés des fondamentaux". La même semaine, BlackRock rejoint une alliance de tokenisation de 54 institutions au Royaume-Uni, Robinhood Chain fait une entrée fracassante dans le top 5 des DEX, Hyundai utilise l'USDT pour régler des transactions commerciales transfrontalières, et la Bolivie s'apprête à intégrer l'USDT dans son système national de paiement. Alors que le BTC lutte autour de 62 000 $, les infrastructures connaissent un marché haussier silencieux. La question n'est pas "Est-ce que le BTC va encore baisser ?" mais plutôt "Qui possédera les postes de péage lorsque les infrastructures seront terminées ?"

I. Sept signaux survenus la même semaine

La deuxième semaine de juillet 2026, le marché des crypto-monnaies a reçu simultanément sept informations apparemment sans lien, mais pointant toutes dans la même direction :

1. CIO de Franklin Templeton : les prix sont « découplés » des fondamentaux

Le 13 juillet, Seth Ginns, CIO des activités crypto de Franklin Templeton, déclare clairement dans une interview à CoinDesk : "There’s a big disconnect between where prices are and real fundamentals."

Ce n'est pas un KOL crypto qui fait du pump. Franklin Templeton gère 1,5 billion de dollars d'actifs, et Ginns gère directement le portefeuille de Franklin Crypto. Le moment choisi pour s'exprimer publiquement – alors que le BTC est à 62 000 $ et que la peur règne – mérite d'être noté. Les changements de position de Franklin seront révélés dans les déclarations 13F du T3.

Il mentionne plusieurs signaux clés : - Le projet blockchain de Robinhood prouve que la distribution de la finance traditionnelle migre vers les rails crypto. - Les fonds du marché monétaire tokenisés permettent aux investisseurs de gagner des rendements sur la blockchain. - Les modèles de rachat de jetons pilotés par les revenus des protocoles DeFi attirent l'attention des investisseurs fondamentaux sur la tokenomique.

2. Alliance de tokenisation du gouvernement britannique : BlackRock, Goldman Sachs, JPMorgan rejoignent simultanément

Le même jour, le "Tokenization Taskforce" soutenu par le Trésor britannique publie officiellement la liste de ses 54 membres. Ce n'est pas un bac à sable pour preuve de concept – il s'accompagne d'une feuille de route sur 2 ans : mettre les repo (accords de rachat), les gilts (obligations d'État britanniques) et les fonds sur la blockchain. Le rapport cite également Ripple comme "modèle de fusion", avec un objectif de production annuelle de 44 milliards de livres sterling d'ici 2035.

La liste comprend les plus grands gestionnaires d'actifs mondiaux, les banques d'investissement les plus prestigieuses et les opérateurs centraux des infrastructures financières britanniques. Lorsque BlackRock, Goldman Sachs, JPMorgan et Morgan Stanley apparaissent simultanément sur une feuille de route gouvernementale de tokenisation, ce n'est plus une "narration crypto" – c'est un plan de mise à niveau des infrastructures financières traditionnelles.

3. Robinhood Chain : conçue pour la tokenisation d'actions, conquise par les meme coins

La blockchain de Robinhood, lancée il y a moins de deux semaines, est déjà entrée dans le top 5 des volumes d'échanges sur DEX (confirmé par Bernstein), son TVL a dépassé 135 millions de dollars, attirant 800 000 adresses. Bien que les meme coins soient actuellement plus actifs que les actions tokenisées, l'infrastructure est déjà là – la base de 23 millions d'utilisateurs de Robinhood est inégalable par tout DEX natif crypto.

4. Hyundai utilise l'USDT pour des règlements commerciaux réels

Le constructeur automobile sud-coréen Hyundai a terminé un pilote de règlement de trésorerie en USDT pour un commerce transfrontalier entre les États-Unis et le Mexique. Ce n'est pas une déclaration de POC – c'est un géant mondial de la manufacture utilisant une stablecoin pour remplacer les canaux bancaires transfrontaliers traditionnels.

Le chiffre d'affaires annuel de Hyundai dépasse 2000 milliards de dollars. Si ce pilote est étendu à sa chaîne d'approvisionnement mondiale, il changera le paysage des infrastructures de règlement du commerce mondial.

5. La Bolivie envisage d'intégrer l'USDT dans son système national de paiement

Face à une pénurie de dollars, la banque centrale bolivienne envisage d'intégrer officiellement l'USDT de Tether dans son système national de paiement. Le volume annuel des transactions atteint déjà 4,3 milliards de dollars. C'est un cas typique de pays en développement utilisant une stablecoin pour remplacer la liquidité en dollars – poursuivant la voie du Salvador, mais de manière plus directe au niveau pratique.

6. Les ETF BTC mettent fin à 8 semaines consécutives de sorties de fonds

Après 8 semaines de sorties continues, les ETF BTC ont enregistré des entrées nettes de 197 millions de dollars la semaine dernière. Ce n'est pas un petit chiffre – mais il intervient dans un contexte où le prix du BTC teste les 62 000 $, où les conflits militaires au Moyen-Orient s'intensifient et où les anticipations de hausse des taux de la Fed reviennent. Les capitaux ont choisi une exposition crypto dans un environnement de "risque off".

7. SBI se tourne entièrement vers Solana + la stablecoin en yen

Le géant financier japonais SBI Holdings pivote toute sa stratégie blockchain vers Solana, y compris des émissions tokenisées et un projet de stablecoin en yen, en partenariat avec les supermarchés Lawson pour un pilote de paiement de détail. C'est le "premier coup de feu" des institutions asiatiques déployant une stablecoin dans un scénario de paiement du monde réel.

II. L'essence du Grand Découplage : la « narration des prix » ne peut pas battre la « narration des infrastructures »

Au cours de la dernière décennie, la narration centrale du marché des crypto-monnaies a toujours été le "prix" : quand ça monte, de combien, quand vendre. Ce cadre narratif a fait de la volatilité du prix du BTC le proxy de l'"indice de confiance" de toute l'industrie.

Mais en 2026, un changement fondamental est en cours : la construction des infrastructures ne dépend plus du prix du BTC.

• Lorsque Franklin Templeton a lancé des fonds tokenisés, il n'a pas attendu que le BTC revienne à 100 000 $.

• Lorsque BlackRock a rejoint l'UK Tokenization Taskforce, il n'a pas attendu une amélioration du sentiment du marché.

• Lorsque Hyundai a testé le règlement transfrontalier en USDT, il n'a pas attendu un cadre réglementaire clair de la SEC.

• Lorsque SBI a déployé la tokenisation sur Solana, il n'a pas attendu que la pression de dévaluation du yen s'atténue.

L'horloge décisionnelle de ces actions est l'évolution de la structure du marché sur 5 à 10 ans, et non le cycle de prix du BTC sur 3 à 6 mois. C'est le cœur du "Grand Découplage" : la fréquence décisionnelle des indicateurs avancés des infrastructures n'est pas sur la même dimension temporelle que la fréquence de fluctuation des indicateurs retardés des prix.

Pour reprendre les mots du CIO de Franklin : la profondeur de la participation institutionnelle actuelle est la "plus forte depuis des années" (years strongest). Mais les prix ne le reflètent pas – parce que les prix sont encore pilotés par le sentiment des particuliers et la liquidité macro, tandis que les infrastructures sont pilotées par la stratégie institutionnelle et les feuilles de route réglementaires.

III. Ce n'est pas une histoire de "rattrapage de valorisation" pour les crypto-monnaies

Le cadre d'interprétation courant du marché est : "Les fondamentaux sont bons, les prix finiront par suivre." C'est une conclusion trop simplifiée et dangereuse.

Ce qui mérite vraiment l'attention, ce n'est pas "si les prix vont se rattraper", mais plutôt "Qui percevra les frais d'utilisation de ces infrastructures lorsqu'elles seront terminées ?"

Caractéristiques de cette vague de construction d'infrastructures :

1. Passage de la "décentralisation" à la "mise à niveau des infrastructures traditionnelles" : L'objectif de l'UK Taskforce n'est pas de créer de nouveaux protocoles DeFi, mais de faire fonctionner les repo, gilts et fonds sur la blockchain. Cela signifie que la blockchain devient le "système d'exploitation de deuxième couche" des infrastructures financières, et non une alternative.

2. Coexistence de blockchains permissionnées et publiques : L'alliance de tokenisation des 54 institutions ne peut pas fonctionner sur une blockchain publique sans permission. Le scénario le plus probable est : les blockchains permissionnées pour le règlement conforme, les blockchains publiques pour la circulation et la programmabilité. Cela signifie que la couche intermédiaire des infrastructures – les ponts de conformité, la garde, le KYC/AML – devient un point de verrouillage clé.

3. L'entrée des États souverains et des entreprises réelles dépasse les attentes : Le système national de paiement de la Bolivie, le règlement commercial d'Hyundai, le paiement de détail de SBI – ce ne sont pas des histoires de "natif crypto". Elles proviennent des besoins du monde réel pour des canaux financiers plus efficaces, et la technologie crypto fournit la solution.

4. Les stablecoins évoluent d'"outil de trading" à "canal pour l'économie réelle" : Le règlement transfrontalier d'Hyundai n'utilise pas l'USDT pour spéculer, mais pour remplacer SWIFT. La Bolivie n'utilise pas l'USDT pour le DeFi, mais pour remplacer l'argent liquide en dollars. Cela change fondamentalement le TAM (Total Addressable Market) des stablecoins.

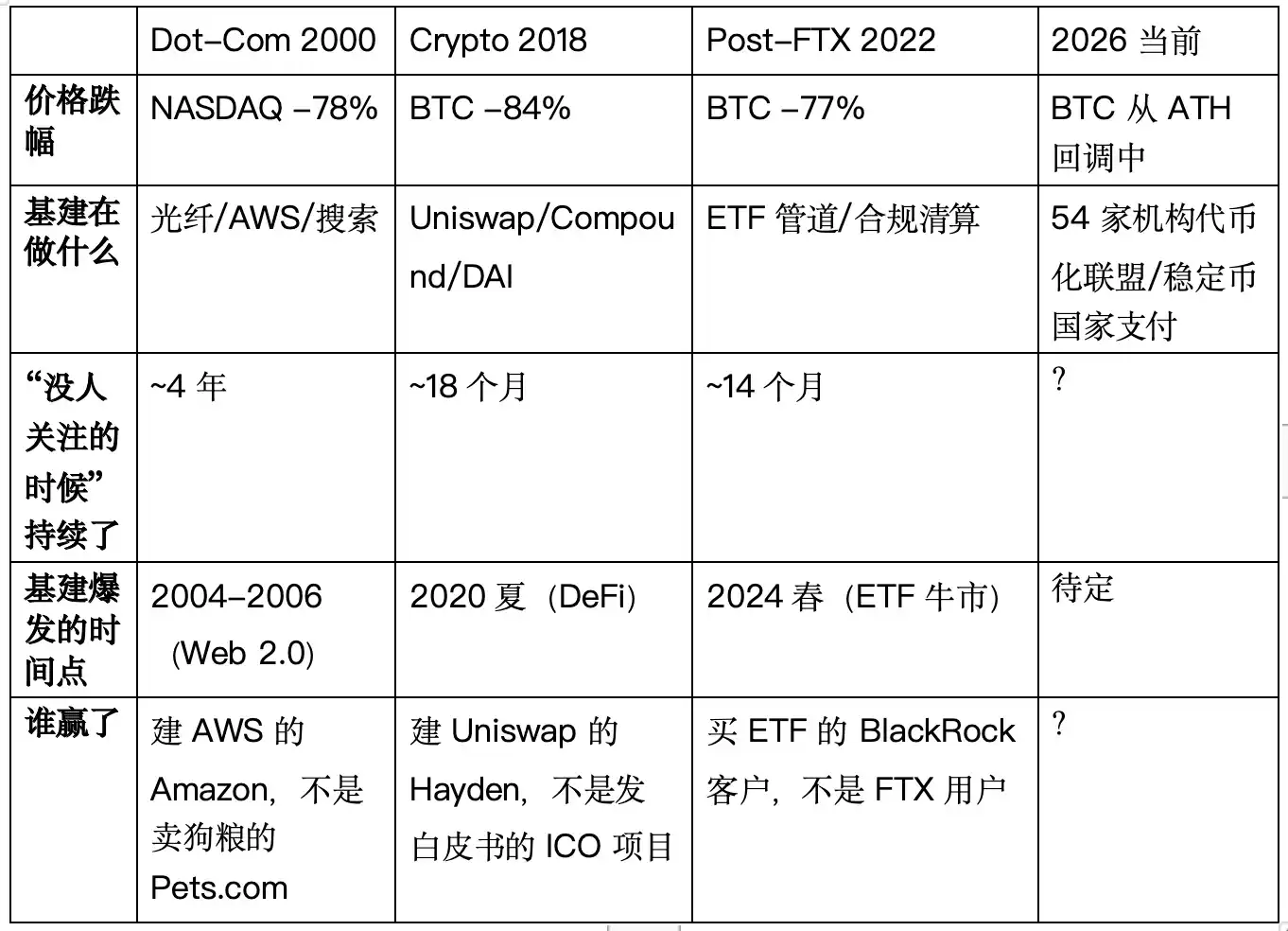

IV. L'histoire ne se répète pas, mais elle rime : les issues des trois "découplages prix-infrastructures"

Si le "Grand Découplage" de 2026 semble étranger, l'histoire a ses échos. Au cours des 25 dernières années, au moins trois cycles très similaires à l'actuel sont apparus – à chaque fois, l'effondrement des prix a masqué l'accélération de la construction des infrastructures. Et à chaque fois, la victoire des infrastructures est survenue 12 à 24 mois après le creux des prix.

📉 Cycle 1 : 2000-2002 Bulle Internet → Naissance d'AWS

Ce qui s'est passé : Le Nasdaq est passé de 5 048 points à 1 114 points, soit une baisse de 78%. Pets.com et Webvan ont fait faillite. Mais pendant la même période, l'action d'Amazon est passée de 107 $ à 7 $ (baisse de 93%), Jeff Bezos n'a pas arrêté d'investir – il développait secrètement un projet interne appelé "Amazon Web Services". Google a lancé AdWords en 2002, jetant les bases de l'infrastructure publicitaire de recherche.

Découplage infrastructures vs prix : Le déploiement de la fibre optique a atteint un pic historique entre 2001 et 2003 (pendant la bulle, Global Crossing a déployé 100 000 miles de fibre, qui ont été rachetés après faillite pour 10% du coût). L'infrastructure serveur, les réseaux logistiques du e-commerce, les algorithmes de moteur de recherche – toutes ces infrastructures du "Web 2.0" ont été achevées alors que le marché boursier s'effondrait et que personne ne regardait.

Issue : AWS est officiellement lancé en 2006 et devient dix ans plus tard la plus grande source de profit d'Amazon. Google AdWords devient le produit publicitaire le plus rentable de l'histoire. Le réseau de fibres devient la couche de transmission de YouTube, Netflix, Zoom. Les infrastructures construites pendant les périodes les plus sombres sont devenues les postes de péage du cycle suivant.

📉 Cycle 2 : Hiver crypto 2018-2019 → DeFi Summer 2020

Ce qui s'est passé : Le BTC est passé de 19 783 $ à 3 122 $ (baisse de 84%). La bulle ICO a éclaté, la "blockchain" a été déclarée morte par les médias grand public. Mais pendant la même période –

• Uniswap publie sa première version (V1) à Devcon 4 en novembre 2018.

• Compound lève un tour de seed et commence à construire son protocole de prêt sur chaîne.

• La stablecoin DAI de MakerDAO atteint l'échelle en 2019.

• Synthetix, Aave (appelé à l'époque ETHLend) finalisent leurs itérations produits principales durant cette période.

Découplage infrastructures vs prix : Alors que le BTC touchait le fond autour de 3 000 $, le TVL total du DeFi était inférieur à 500 millions de dollars – quasiment négligeable. Mais les infrastructures de contrats intelligents (modèle AMM, pools de prêt, oracles de prix) ont été construites pendant cette période "sans intérêt".

Issue : En juin 2020, Compound émet le jeton COMP, lançant le "yield farming". Le DeFi Summer explose – le TVL passe de moins de 1 milliard de dollars à 15 milliards de dollars (x15), l'airdrop d'UNI (plus de 1 200 $ par personne) devient l'événement de redistribution de richesse le plus célèbre de l'histoire crypto. Ceux qui avaient compris le livre blanc d'Uniswap pendant le marché baissier de 2019 sont devenus les gagnants du DeFi en 2020.

📉 Cycle 3 : Effondrement de FTX 2022-2023 → Approbation des ETF BTC

Ce qui s'est passé : FTX s'effondre en novembre 2022, le BTC tombe à 15 599 $. SBF est arrêté, BlockFi, Celsius, Voyager font faillite les uns après les autres. L'industrie crypto est vue comme une "scène de crime" par Wall Street et les régulateurs.

Mais pendant la même période – - BlackRock dépose sa demande d'ETF spot BTC le 15 juin 2023 - Fidelity, Invesco, VanEck, ARK suivent rapidement - Les infrastructures de garde, de règlement conforme, de market-making crypto des institutions financières traditionnelles s'accélèrent en coulisses.

Découplage infrastructures vs prix : Alors que les particuliers vendaient à perte à 16 000 $, le plus grand gestionnaire d'actifs mondial préparait la création d'un canal d'accès au marché réglementé et ouvert aux institutions pour les actifs crypto.

Issue : En janvier 2024, la SEC approuve 11 ETF spot BTC. Volume d'échanges le premier jour : 4,6 milliards de dollars. Le BTC passe de 25 000 $ à plus de 73 000 $ en 12 mois. L'ETF n'est pas la fin du prix – c'est le point de départ d'une redécouverte par le prix de la valeur des infrastructures.

🔑 La règle commune que nous enseignent ces trois cycles

Règle centrale : Les prix peuvent chuter de 80%, mais si la construction des infrastructures ne s'arrête pas, alors 12 à 24 mois plus tard, les infrastructures prouveront par les prix la valeur de leur existence.

La différence actuelle en 2026 est que les bâtisseurs de cette vague d'infrastructures ne sont pas des entrepreneurs natifs crypto (comme Uniswap en 2018), mais BlackRock, Franklin Templeton, JPMorgan, le gouvernement britannique, Hyundai. Cela signifie –

1. La probabilité d'achèvement des infrastructures est plus élevée. Les bilans et les relations réglementaires de ces institutions signifient que l'alliance de tokenisation ne se dissoudra pas si le BTC tombe à 50 000 $.

2. Mais les bénéficiaires des infrastructures pourraient être différents. En 2018, ceux qui ont construit Uniswap étaient des équipes natives crypto, en 2020 ceux qui ont gagné gros étaient les utilisateurs du DeFi. En 2026, ceux qui construisent l'alliance de tokenisation sont les plus grandes institutions financières mondiales – lorsque les infrastructures seront terminées, les postes de péage pourraient ne pas appartenir à la communauté.

3. La fenêtre temporelle pourrait se raccourcir. Il n'a fallu que 14 mois entre l'après-FTX et l'approbation de l'ETF, bien moins que les 4 ans de la bulle internet. Si la feuille de route sur 2 ans de l'UK Tokenization Taskforce est vraie, nous pourrions voir les premiers résultats dès 2027-2028.

⚠️ Les performances passées des cycles ne préjugent pas des résultats futurs. La structure actuelle du marché, l'environnement réglementaire et le contexte macroéconomique présentent des différences significatives avec les cycles précédents. Les comparaisons historiques dans cet article ne servent que de cadre d'analyse et ne constituent en aucun cas une prévision ou une garantie quant aux évolutions futures.

V. Séparation de la logique de valorisation entre prix et infrastructures

Lorsque BlackRock, avec 11,5 billions de dollars d'actifs sous gestion, rejoint une alliance de tokenisation, lorsqu'Hyundai utilise des stablecoins pour du commerce réel, lorsque le gouvernement souverain de Bolivie choisit l'USDT plutôt que les banques traditionnelles – la narration de valeur de l'industrie crypto ne dépend plus uniquement du prix du BTC.

Mais cela ne signifie pas que le prix du BTC perd de son importance. Le BTC reste l'ancre centrale de liquidité de toute l'industrie. Logiquement, si le prix du BTC est sous pression, que les ETF connaissent des sorties continues et que l'environnement macro se détériore (hausse des taux de la Fed, pétrole poussant l'inflation), le rythme de construction des infrastructures pourrait ralentir, mais il ne devrait probablement pas s'arrêter pour autant. C'est le sens central du "Grand Découplage" : le prix et les infrastructures sont deux variables indépendantes, et leur couplage s'affaiblit.

À noter : Cet article argumente que "la logique de valorisation des infrastructures et des prix est en train de se séparer", et non que "l'investissement dans les infrastructures est supérieur à d'autres stratégies". La construction d'infrastructures peut également faire face à des retards réglementaires, des risques technologiques, une adoption commerciale inférieure aux attentes, etc. Toutes les décisions d'investissement doivent être évaluées de manière indépendante par le lecteur.

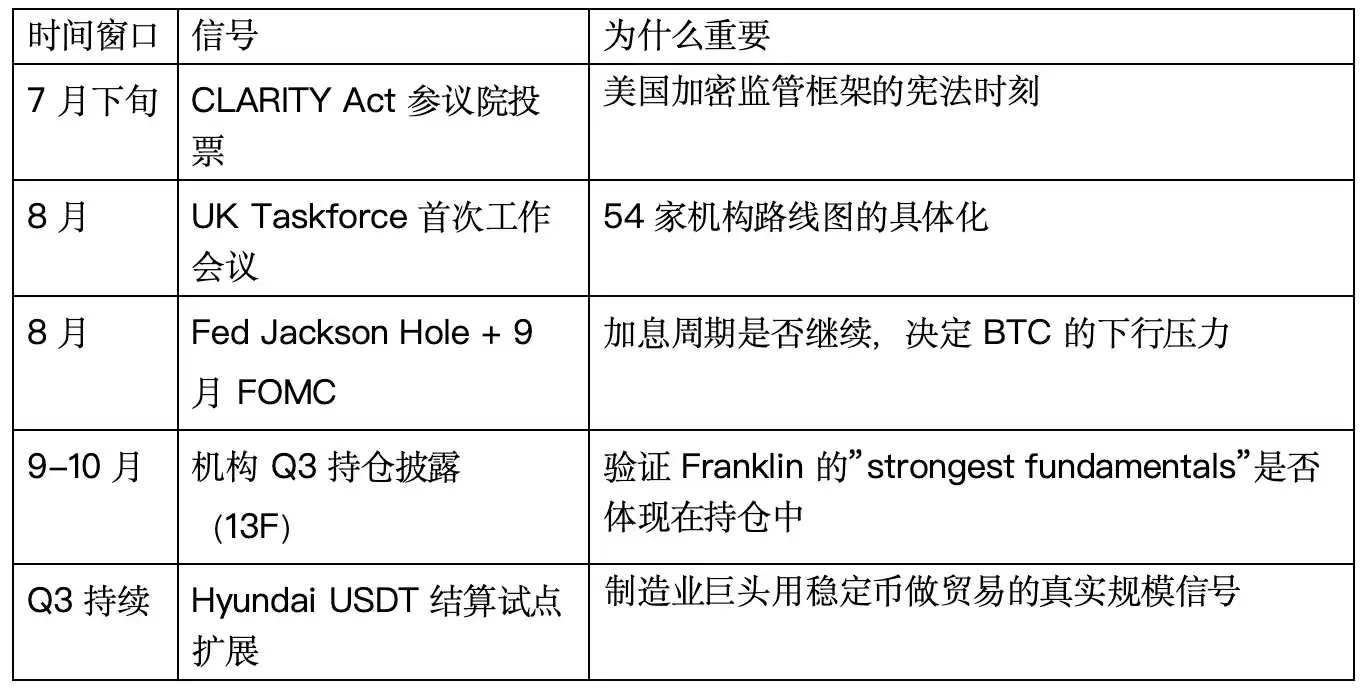

VI. Fenêtre d'observation : quoi surveiller dans les 90 prochains jours ?