Auteur : Claude, TechFlow Deep Tides

Introduction de Deep Tides : Si vous détenez encore de l'Ethereum, dont le prix a chuté de plus de moitié cette année, vous vous demandez peut-être qui achète encore à ces niveaux.

La réponse est l'argent le plus conservateur de Wall Street. Un fonds monétaire tokenisé de JPMorgan appelé JLTXX a vu sa taille sur la chaîne passer de 200 millions de dollars à près de 700 millions de dollars en sept semaines, une hausse d'environ 250 % en un mois, et fonctionne uniquement sur Ethereum. La même semaine, BitMine, dirigé par Tom Lee, a acheté pour environ 73 millions de dollars d'ETH en une semaine, portant ses avoirs totaux à environ 4,8 % de l'offre en circulation d'Ethereum. Le prix de l'ETH baisse, mais les institutions accumulent, ces deux choses se produisent simultanément.

Sans faire grand bruit, JPMorgan a transformé l'un de ses fonds tokenisés en l'un des produits à la croissance la plus rapide des dernières années.

Selon le média crypto The Defiant, le fonds monétaire tokenisé sur chaîne de JPMorgan (OnChain Liquidity Token Money Market Fund, code JLTXX) a vu ses actifs sous gestion sur la chaîne augmenter d'environ 250 % au cours du dernier mois, selon les données de la plateforme d'analyse blockchain Token Terminal. Ce fonds fonctionne exclusivement sur Ethereum.

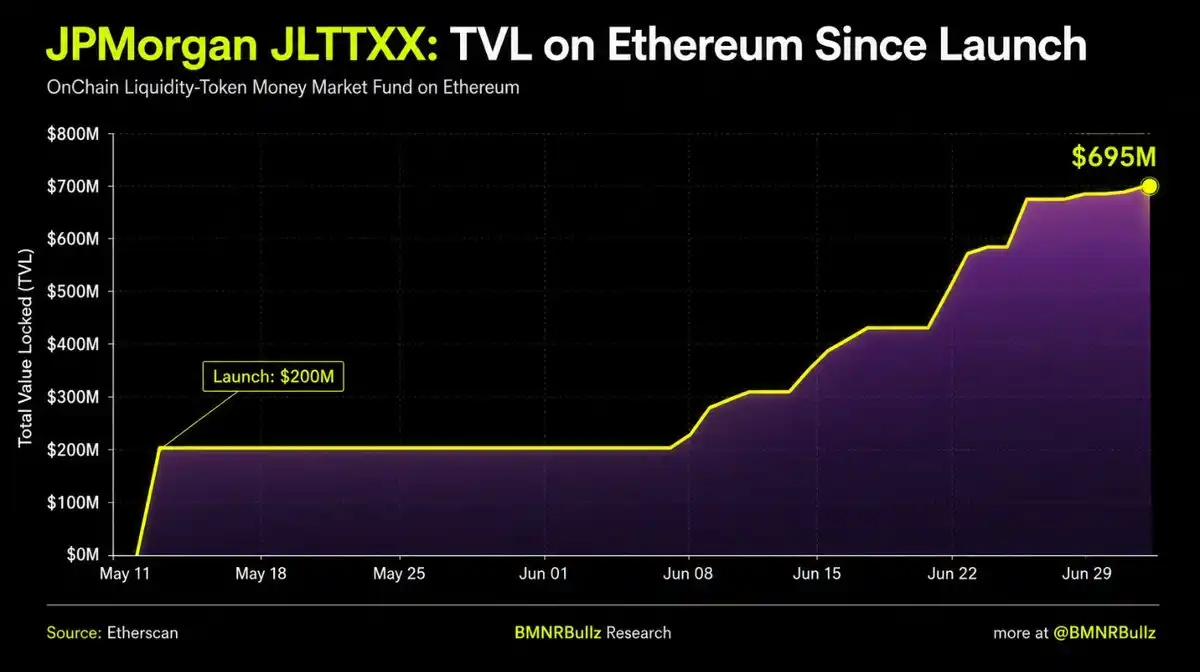

De 200 millions à près de 700 millions en sept semaines, JPMorgan a commencé avec ses propres fonds

JLTXX a été lancé le 13 mai. JPMorgan a d'abord investi 100 millions de dollars de ses propres fonds en tant que capital de départ. L'institution de garde Anchorage Digital a également participé au lancement, portant la valeur totale verrouillée sur la chaîne le premier jour à environ 200 millions de dollars. Selon une analyse publiée sur X par ethereuminsti, sept semaines plus tard, ce chiffre a atteint 695 millions de dollars, une hausse de 248 %, ce qui correspond essentiellement aux 250 % indiqués par Token Terminal.

Ce fonds n'investit rien de spéculatif : uniquement des bons du Trésor américain à court terme et des accords de pension overnight entièrement garantis par des bons du Trésor ou de la trésorerie, exactement le même type d'actifs que dans les fonds monétaires traditionnels les plus stables. La vraie différence réside dans l'endroit où il opère. JPMorgan possède son propre réseau de règlement privé appelé Kinexys, mais JLTXX, tout comme le premier fonds tokenisé de la banque, MONY, lancé en décembre dernier, a choisi le réseau principal public d'Ethereum plutôt que sa propre chaîne. Qu'une banque disposant de sa propre infrastructure blockchain place ses produits sur une chaîne publique est en soi un signal.

Pour les détenteurs d'ETH, la signification est la suivante : Ethereum est en train de passer progressivement d'un actif spéculatif à un registre comptable sous-jacent pour les produits financiers réglementés aux yeux des institutions. Ce type de demande n'a pas grand-chose à voir avec les fluctuations de prix à court terme, mais se traduira par une utilisation à long terme du réseau.

Derrière la croissance, les besoins de réserve des stablecoins

La croissance rapide de JLTXX s'explique en partie par le fait qu'il est utilisé comme réserve pour des stablecoins.

Selon une analyse Dune, ce fonds a été ajouté au pool d'actifs de réserve du stablecoin USDG, aux côtés du BUIDL de BlackRock et du STBXX de Superstate. Cette action reflète une demande croissante : les émetteurs de stablecoins ont besoin d'une exposition à des bons du Trésor américain conformes aux règles de la loi GENIUS et pouvant être détenus sur la chaîne. La loi GENIUS (General Regulation for Stablecoins and Other Digital Assets) est une législation sur les stablecoins adoptée aux États-Unis en 2025, qui définit les conditions que les actifs de réserve des stablecoins doivent remplir, et les fonds monétaires tokenisés de bons du Trésor se positionnent parfaitement à cet endroit.

JPMorgan a conçu JLTXX pour être souscrit aussi bien en espèces qu'en stablecoins, plaçant ainsi le fonds directement à l'intersection de la finance réglementée et de l'infrastructure crypto native. Il n'est pas seul sur cette voie : BlackRock a déposé des dossiers auprès de la SEC pour deux produits monétaires tokenisés, dont un qui tokeniserait une catégorie d'actions de son fonds de trésorerie liquidité sélectif existant, d'une taille de 6,1 milliards de dollars, sur Ethereum. Le BUIDL de BlackRock est actuellement le plus grand fonds tokenisé au monde, avec des actifs sous gestion dépassant les 2,8 milliards de dollars début 2026, répartis sur huit chaînes.

On peut en déduire une direction : les réserves de stablecoins sont un gâteau qui ne cesse de grandir, et les institutions choisissent presque unanimement Ethereum comme couche de support pour ce gâteau.

BitMine achète encore 73 millions de dollars en une semaine, ses avoirs approchent 5 % de l'offre en circulation

Alors que la finance traditionnelle se rapproche d'Ethereum par le biais des actifs, l'accumulation sur la chaîne ne s'arrête pas.

Selon la mise à jour des avoirs publiée lundi par BitMine Immersion Technologies (NYSE : BMNR), cette société trésorerie Ethereum, dont le président du conseil d'administration est Tom Lee de Fundstrat, a acheté 42 197 ETH au cours de la semaine écoulée, pour environ 73 millions de dollars au prix de l'époque. Cet achat porte le total des avoirs en ETH de BitMine à 5 742 237, soit environ 4,8 % de l'offre en circulation d'Ethereum. Les comptes de BitMine évaluent la valeur totale de ses actifs crypto et autres à 11,1 milliards de dollars, dont la position en ETH est évaluée à 1800 dollars par pièce, ainsi que 206 BTC, une participation de 180 millions de dollars dans Beast Industries et une participation de 71 millions de dollars dans Eightco Holdings, ainsi que 527 millions de dollars en espèces et en titres négociables.

Un détail mérite l'attention des détenteurs : le nombre d'ETH stakés par BitMine est resté à 4 879 157, inchangé par rapport à la semaine précédente, ce qui signifie que les nouvelles pièces acquises cette semaine n'ont pas été stakées. L'objectif déclaré de cette société est de contrôler 5 % de l'offre totale d'Ethereum, et ses achats hebdomadaires cumulatifs la rapprochent de ce seuil.

Voici une mise en garde : la valeur des avoirs de BitMine dépend fortement du prix de la crypto. Ses comptes évaluent l'ETH à 1800 dollars, alors qu'au 6 juillet, le prix au comptant de l'ETH était d'environ 1747 dollars, en dessous de sa base d'évaluation. En juin, des initiés avaient également averti que la société faisait face à un déficit de trésorerie d'environ 30 millions de dollars, ce que Tom Lee avait publiquement démenti à l'époque. Pour ceux qui suivent ce type de société trésorerie pour être long sur l'ETH, le double effet de levier du cours de l'action et du prix de la crypto est une arme à double tranchant.

Le prix baisse, les institutions achètent, comment interpréter cette divergence

En assemblant ces deux indices, on obtient une image paradoxale : les institutions accélèrent leur entrée, mais le prix de la crypto baisse.

L'année 2026 a été difficile pour Ethereum. Selon plusieurs sources de données de marché, l'ETH a reculé de plus de 50 % depuis son sommet historique d'environ 4900 dollars en août 2025, et a enregistré trois trimestres consécutifs de baisse au cours des trois premiers trimestres de 2026, une première dans son historique. Les ETF spot sur Ethereum ont également enregistré des sorties nettes en juin. L'activité sur la chaîne diminue également : selon les données de Glassnode, la moyenne mobile sur 14 jours des adresses actives est passée d'environ 795 000 début février à environ 420 000 en juin, soit une baisse d'environ 46 %.

Ainsi, la croissance de la taille du fonds de JPMorgan et des avoirs de BitMine, d'une part, et le prix de la crypto sur le marché secondaire, d'autre part, racontent deux histoires différentes. Les institutions achètent la position à long terme d'Ethereum en tant que couche de règlement et socle pour les actifs conformes, en pariant sur la ligne des réserves de stablecoins et des actifs tokenisés ; le marché secondaire vend la liquidité à court terme, le sentiment et les flux des ETF. Ces deux choses peuvent diverger à long terme, et on ne sait pas laquelle se matérialisera en premier.

Pour les détenteurs ou les investisseurs potentiels, l'implication opérationnelle est la suivante : l'accumulation par les institutions et le récit de la tokenisation sont des changements fondamentaux réels, mais ils ne constituent pas un soutien pour le prix à court terme. Historiquement, les achats importants par les grands détenteurs n'ont pas toujours été des signaux d'achat nets ; après la phase d'accumulation par les baleines en février, un sommet local a suivi. Considérer l'entrée des institutions comme une logique à long terme est possible, mais il faut être prudent lorsqu'on l'utilise comme base pour déterminer un point d'entrée.