Auteur : Ryan Yoon

Traduction : Luffy, Foresight News

Depuis longtemps, les discussions dans l'industrie de la cryptographie se limitent à l'étape de l'émission des stablecoins. Les données opérationnelles des principaux émetteurs tels que Tether et Circle, ainsi que les politiques réglementaires des différents pays, sont considérées comme les seuls indicateurs de l'industrie, mais cela ne représente que le point de départ de la chaîne industrielle des stablecoins.

La chaîne industrielle complète des stablecoins couvre l'ensemble des liens commerciaux du flux des capitaux après l'émission des tokens, divisés en cinq étapes : émission, canaux d'entrée et de sortie des fonds, transfert sur la blockchain, paiement, et augmentation de la valeur.

Une analyse sous l'angle de la chaîne industrielle complète montre clairement que le marché de l'émission des stablecoins est monopolisé par quelques géants, mais les participants aux étapes en aval sont nombreux, recelant d'immenses opportunités de croissance.

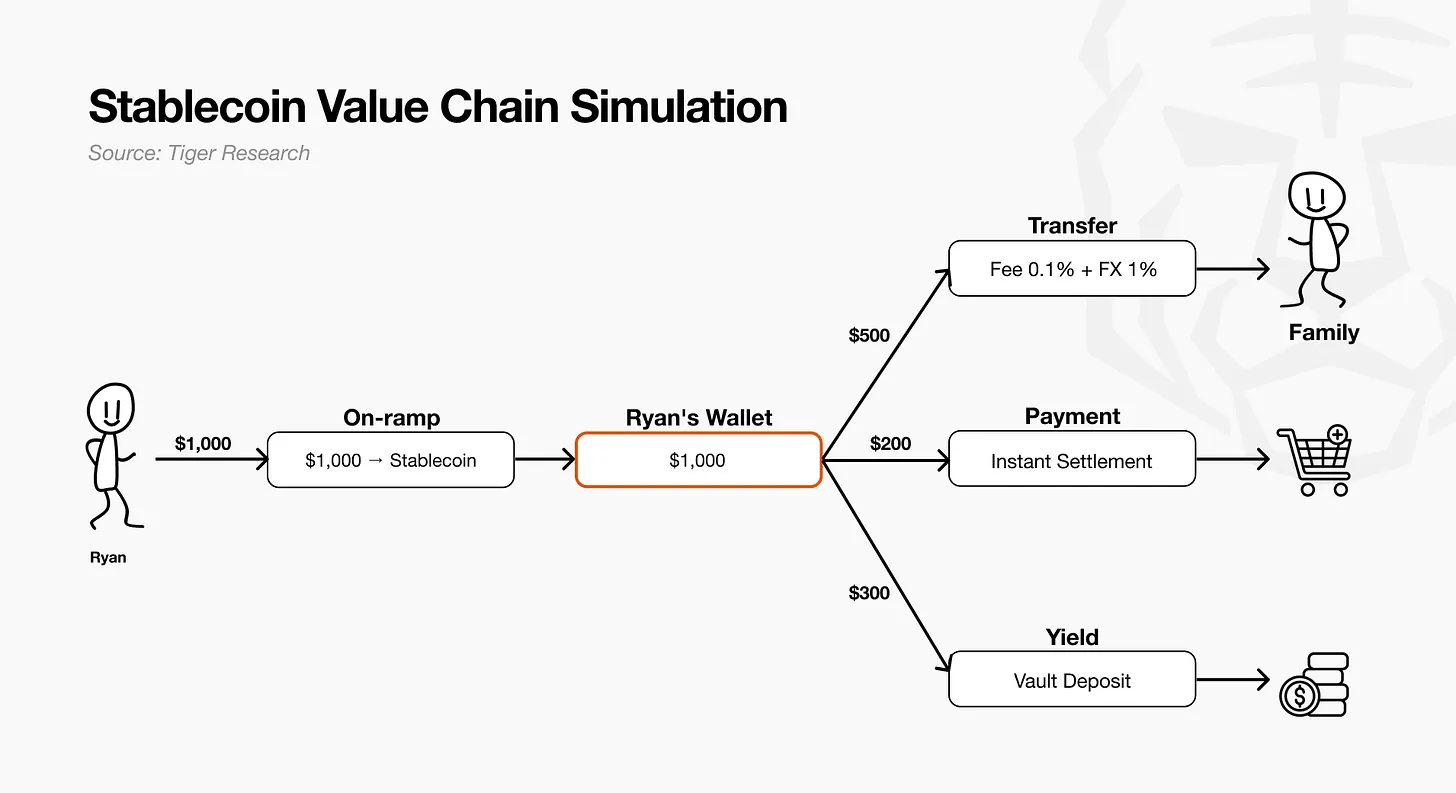

De l'émission aux bénéfices : suivi de 1000 dollars

Prenons l'exemple de 1000 dollars sur un compte pour examiner les cinq étapes de la chaîne industrielle, afin de comprendre intuitivement la logique commerciale de chaque étape.

- Émission : Les principaux émetteurs créent des stablecoins avec des actifs comme les obligations américaines comme garantie, fournissant des liquidités suffisantes au marché.

- Entrée/Sortie des fonds : Les utilisateurs convertissent 1000 dollars de monnaie fiduciaire en stablecoins via des prestataires de services, qui effectuent l'échange et transfèrent les tokens dans le portefeuille de l'utilisateur, les fonds quittant officiellement le système de monnaie fiduciaire traditionnel pour devenir des liquidités sur la blockchain.

- Transfert sur la blockchain : L'utilisateur transfère 500 dollars de stablecoins à un membre de sa famille au Mexique pour les dépenses quotidiennes, le système de transfert réalisant un règlement en quelques secondes, le bénéficiaire les convertissant en monnaie locale pour les dépenses quotidiennes.

- Paiement marchand : Les 200 dollars restants sont utilisés pour une consommation hors ligne, la couche de paiement assurant le règlement en temps réel.

- Appréciation des actifs : Les 300 dollars de fonds inactifs restants dans le portefeuille sont déposés dans un coffre-fort de rendement, générant continuellement des revenus en tant qu'actif financier.

Ces 1000 dollars, depuis la conversion de monnaie fiduciaire en stablecoins, jusqu'à l'achèvement des processus de paiement transfrontalier, de consommation hors ligne et d'appréciation des actifs, chaque étape du parcours des fonds correspond à un scénario commercial de la chaîne industrielle des stablecoins.

Étape de l'émission

L'émission de stablecoins présente un effet d'échelle extrêmement fort, les barrières de l'industrie étant établies sur la base de la confiance dans la marque et des liquidités. Tether et Circle, en tant que géants pionniers, ont formé un oligopole. Les nouveaux arrivants doivent sortir du modèle unique d'intérêts sur les réserves pour créer une différenciation compétitive.

Structure de l'industrie

L'émission de stablecoins, c'est-à-dire la création et la destruction de tokens adossés à des réserves d'obligations américaines, indexés sur la valeur de la monnaie fiduciaire. La taille globale du marché est d'environ 3000 milliards de dollars, les stablecoins en dollars représentant 99,99%. Tether et Circle occupent ensemble 83% des parts de marché, l'effet d'échelle continuant à se renforcer : plus les liquidités sont suffisantes, plus la facilité des transactions et la confiance du marché sont élevées.

Après la maturation de l'industrie, les activités initialement intégrées des émetteurs commencent à se diviser. En apparence, l'émetteur est une entité unique, mais en interne, les quatre grandes fonctions sont déjà réparties entre différentes institutions : qualifications réglementaires/licences, garde des actifs de réserve, création/destruction des tokens, distribution des canaux. Les émetteurs externalisent la majeure partie des opérations réelles. Exemple : Circle confie une grande partie de la distribution à Coinbase ; Tether délègue la garde des réserves à Cantor Fitzgerald.

Modèle commercial

- Modèle d'intérêts sur les réserves : Le revenu principal provient des investissements dans les actifs de réserve, les avantages des principaux émetteurs Tether et Circle étant significatifs.

- Modèle de frais de paiement : Le revenu provient des frais de traitement des paiements en tokens, la rentabilité dépendant de l'activité des transactions, et non de la capitalisation boursière de l'émission.

- Émission en tant que service (IaaS) : Ne pas émettre directement de stablecoins, mais fournir en externe l'infrastructure et les licences réglementaires, en gagnant sur la marge ; croissance basée sur l'effet de réseau, et non sur une simple expansion d'échelle (Paxos, Bridge).

- Stablecoins régionaux exclusifs : Se positionner en premier dans les zones réglementaires non couvertes et les filières de stablecoins non-dollar, en verrouillant la liquidité localisée (KRWQ stablecoin en yen, JPYC stablecoin en won).

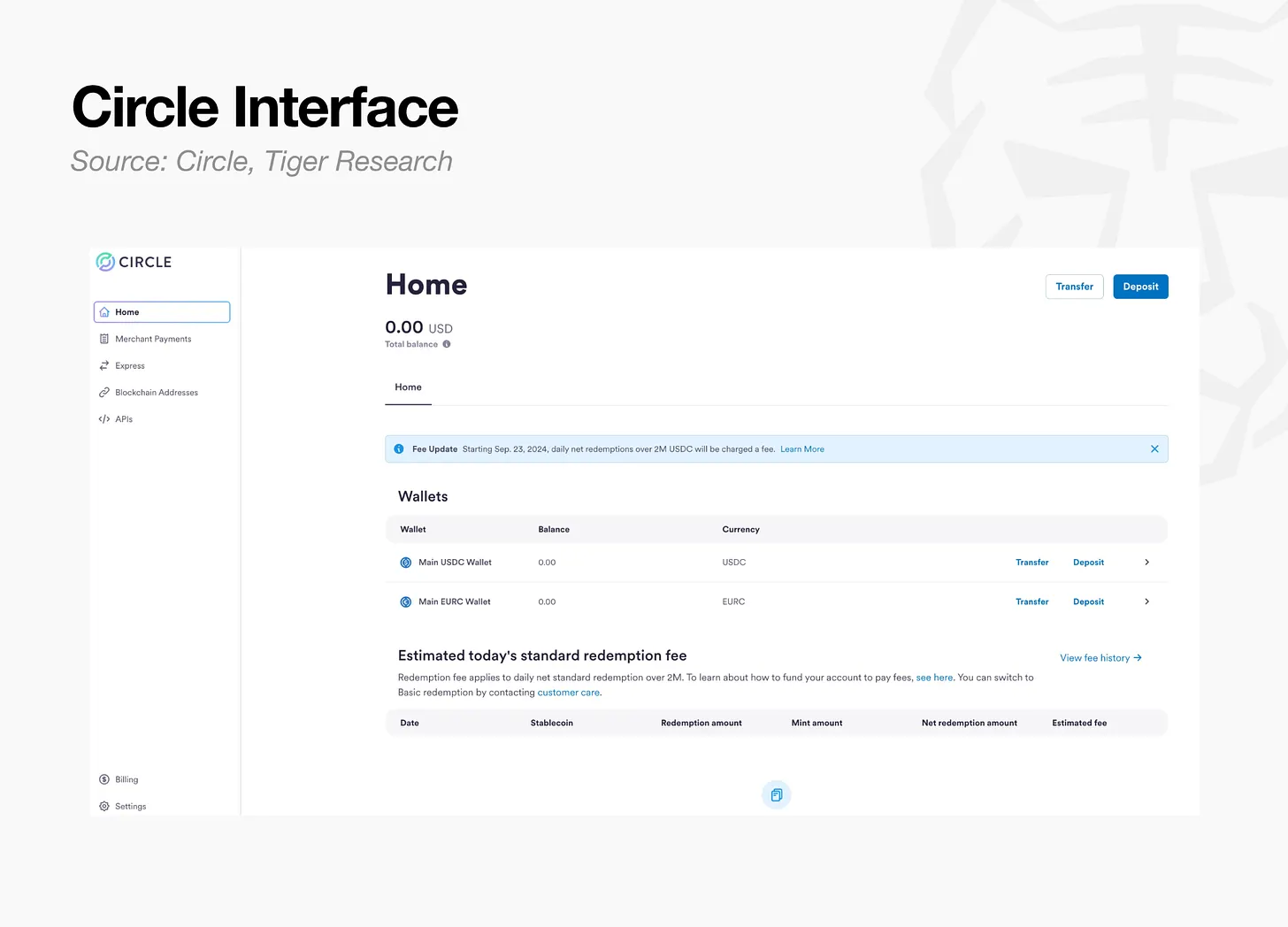

Cas : Circle

Les clients institutionnels déposent des dollars chez Circle, qui émet ensuite des USDC dans un ratio de 1:1. Le revenu principal de Circle provient des intérêts sur les dépôts en réserve, donc la création de tokens n'implique pas de frais séparés. L'objectif principal de l'activité est de maximiser l'échelle des fonds sans intérêt déposés. Les dollars déposés par les clients sont placés dans le fonds de réserve Circle Reserve Fund géré par BlackRock et enregistré auprès de la SEC américaine, combinés à des actifs de type trésorerie, principalement investis dans des obligations du Trésor américain à court terme.

Circle répartit les intérêts sur les réserves via des accords de partage des canaux. En août 2023, un accord de coopération a été signé avec Coinbase, les règles de partage des intérêts étant les suivantes :

- USDC détenus sur la plateforme Coinbase : 100% des intérêts sur les réserves correspondantes reviennent à Coinbase ;

- USDC détenus sur la propre plateforme de Circle : 100% des intérêts sur les réserves correspondantes reviennent à Circle ;

- USDC en circulation en dehors des deux grandes plateformes (autres bourses, portefeuilles personnels/institutionnels, protocoles DeFi) : Les intérêts sur les réserves sont partagés à 50/50 entre les deux parties.

Ce mécanisme est une stratégie d'incitation des canaux soigneusement conçue, cédant une partie des revenus d'émission aux principaux partenaires de distribution en échange de la maximisation de l'échelle de circulation des USDC dans tout l'écosystème.

Enseignements pour l'industrie

L'émission de stablecoins est un domaine où l'échelle est déterminante, les avantages des pionniers et le volume de liquidités jouant un rôle décisif, les barrières d'entrée pour les nouveaux acteurs souhaitant émettre directement sont extrêmement élevées. Les nouvelles entreprises ne devraient pas s'obstiner dans les activités d'émission, mais plutôt saisir les opportunités de spécialisation et de division de la chaîne industrielle, en construisant des capacités intermédiaires irremplaçables dans des maillons spécifiques comme les licences réglementaires, la garde d'actifs, l'infrastructure de règlement, les canaux de distribution, etc.

À l'avenir, le cœur de la compétition dans l'industrie ne sera plus "qui émet le plus grand volume de stablecoins", mais plutôt qui pourra capturer de la valeur dans l'ensemble du parcours de circulation et d'utilisation des stablecoins, en occupant une position écologique clé.

Canaux d'entrée/sortie des fonds

Les revenus des prestataires de services d'entrée/sortie des fonds proviennent des frais de transaction et des écarts de change. Les frais réels pour les utilisateurs varient selon les canaux de paiement : virement bancaire 2%-4%, carte bancaire 4%-7%. Selon les données de Banxa, le taux net réel pour les prestataires est d'environ 3%. Les services de change sont très similaires, la concurrence interne dans l'industrie est féroce, donnant naissance à des plateformes d'agrégation qui correspondent automatiquement aux canaux de change les moins chers.

Structure de l'industrie

Cette étape comprend deux types d'entités : les prestataires de services d'entrée/sortie des fonds qui convertissent la monnaie fiduciaire en tokens, et les portefeuilles/institutions de garde qui stockent les actifs, ces deux éléments étant étroitement liés, le premier étant responsable de la conversion de la monnaie fiduciaire en actifs sur la blockchain, le second de la conservation des actifs. Les revenus sont générés par les frais et écarts liés au volume des transactions, mais la fonction de change n'est pas différenciée, les produits des prestataires sont très similaires, et le taux net de l'industrie converge progressivement vers 3%.

Modèle commercial

- Entrée/sortie des fonds directe pour les particuliers : Fournir directement des services de change aux utilisateurs finaux, en gagnant sur les frais et les écarts. Très similaire entre les prestataires, la compétitivité dépend de la couverture mondiale des licences réglementaires, de la richesse des canaux de paiement, de la réputation de la marque et de l'efficacité de conversion (MoonPay, Ramp Network, Banxa).

- Modèle blanc B2B : Intégrer la couche d'entrée/sortie des fonds dans les portefeuilles et applications, en partageant environ 1% des frais de transaction avec les partenaires. Pas besoin de créer une marque pour les particuliers, une fois lié en profondeur à de grands partenaires, les coûts élevés de migration créent un avantage (Transak).

- Agrégateur : Se connecter à plusieurs prestataires de services d'entrée/sortie des fonds, correspondre automatiquement au chemin de change optimal, en gagnant des frais de service d'intermédiation. La valeur augmente avec le nombre de prestataires connectés, mais dépend fortement du réseau de partenaires, avec des limites (MELD).

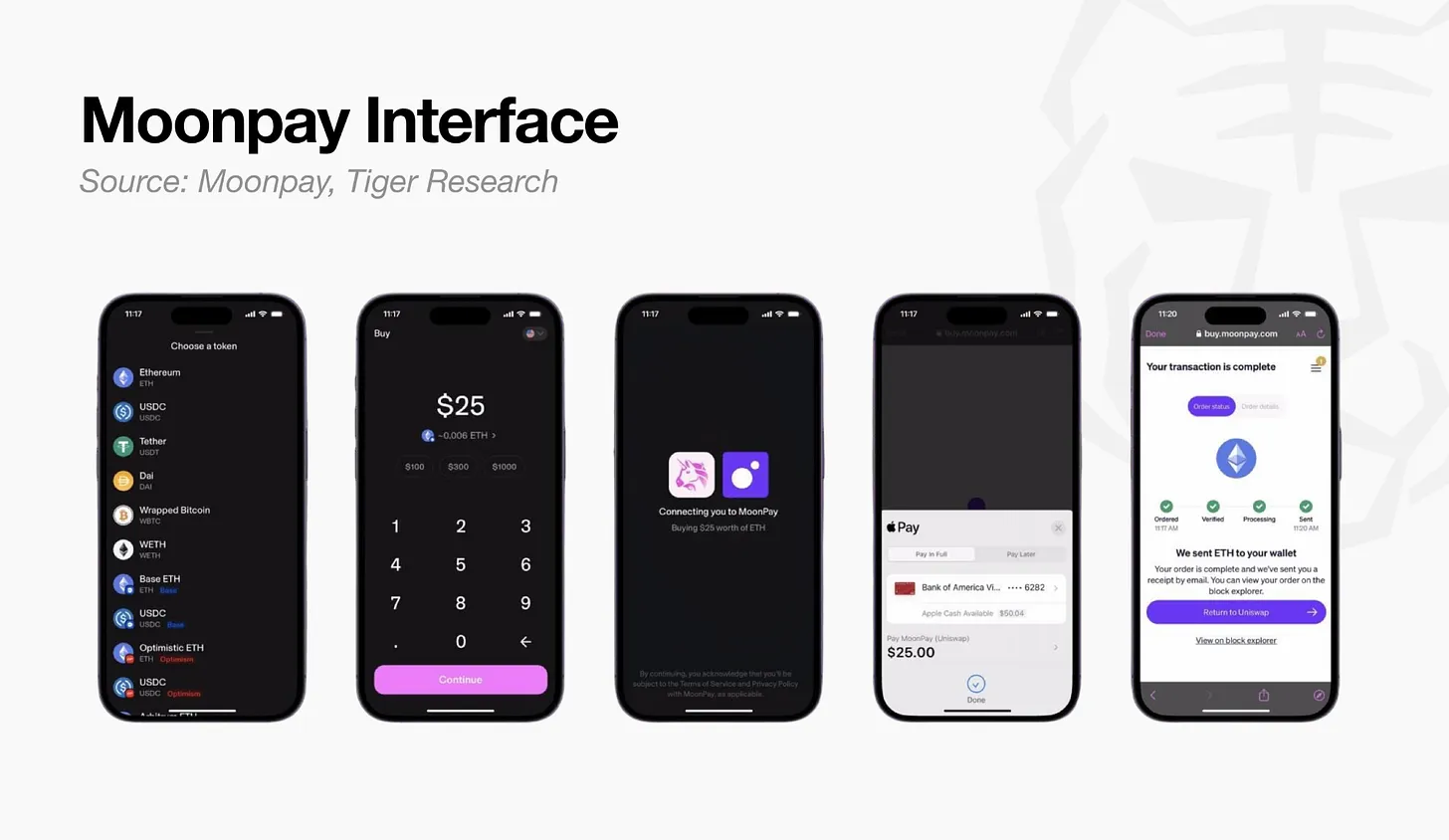

Cas : MoonPay

MoonPay est une plateforme d'entrée/sortie des fonds non-custodiale, où les achats de cryptos par les utilisateurs avec de la monnaie fiduciaire sont directement transférés vers leur propre portefeuille. Les revenus principaux proviennent des frais de transaction et des écarts de change : frais de virement bancaire de 1%, carte bancaire jusqu'à 4,5%, transactions de faible montant avec des frais fixes minimum de 3,99 dollars. Les tarifs officiels sont divisés en trois niveaux, reflétant clairement la logique de répartition des revenus et de partage des canaux de MoonPay.

Les revenus proviennent de deux sources principales : le trafic propre et les transactions intégrées dans des applications tierces. Sa stratégie principale est d'intégrer les services de change dans plus de 500 portefeuilles et applications, les partenaires pouvant définir leurs propres frais, déployant efficacement un vaste réseau de distribution tout en partageant les revenus avec les canaux.

Enseignements pour l'industrie

Les bénéfices de l'activité standardisée de frais d'entrée/sortie des fonds sont sous pression constante, la guerre des prix comprimant continuellement les marges. Pour une activité durable à long terme, il est nécessaire de transformer les revenus ponctuels de frais en flux de trésorerie stables et répétitifs. Par conséquent, les prestataires de services d'entrée/sortie des fonds pour les particuliers étendent leurs activités vers l'aval de la chaîne industrielle, s'impliquant dans l'émission et l'infrastructure de règlement. L'acquisition d'Iron par MoonPay et le lancement de services d'émission de stablecoins personnalisés vont dans cette direction de transformation, mais l'efficacité de ce modèle de revenus répétitifs reste à vérifier.

La stratégie "d'intégration" débouche sur deux résultats : certains prestataires se développent indépendamment et construisent leurs propres barrières (Transak, Turnkey) ; d'autres sont rachetés par de grandes entreprises de paiement et de garde, comme Privy racheté par Stripe, Dynamic racheté par Fireblocks. Pour l'instant, il n'est pas certain quelle voie deviendra dominante, mais les étapes d'entrée/sortie des fonds et de portefeuille sont des points de passage clés indispensables pour toute l'industrie.

Étape du transfert sur la blockchain

Cette étape est responsable de la circulation des stablecoins entre différentes entités, incluant des scénarios comme les transferts personnels, les versements de salaires transfrontaliers des entreprises, etc. L'attrait de ce domaine réside dans l'avantage de coût transfrontalier des stablecoins, directement quantifiable : les frais moyens des transferts transfrontaliers traditionnels dépassent 6%, les stablecoins peuvent réduire considérablement ces coûts.

Structure de l'industrie

La conversion des fonds aux deux extrémités (dollars en stablecoins, stablecoins en monnaie fiduciaire locale) génère des frais et des écarts de change, mais le coût du transfert des tokens sur la blockchain est presque nul. Le centre de gravité des revenus de l'industrie ne se situe pas dans l'action de transfert, mais dans la conversion aux deux extrémités et les licences réglementaires pour les transferts transfrontaliers. Aux États-Unis, l'obtention d'une licence de transmission de fonds (MTL) dans chaque État prend 12 à 24 mois, le modèle de location de licence "la conformité comme infrastructure" devient une voie de revenus populaire.

Modèle commercial

- Infrastructure transfrontalière B2B : Construire un système de paiement et de règlement transfrontalier pour les entreprises, facturant des frais de transfert de 5 à 10 points de base + des écarts de change (variant de quelques dizaines de points de base à 1% selon le canal et le volume des envois). Certaines institutions vont plus loin en émettant leurs propres stablecoins pour obtenir des revenus d'intérêts sur les réserves, comme l'émission ouverte de Bridge (Bridge, BVNK, Conduit).

- Plateformes de versement de salaires : Se concentrent sur le versement des salaires des employés dans le monde entier, en reliant directement les entreprises et les employés. Les revenus sont divisés en deux couches : frais d'abonnement SaaS mensuels (facturés par employé, frais de sortie d'environ 25 points de base) ; et les fonds inactifs des salaires non versés, investis pour générer des intérêts, similaires à Rise Earn (Rise, Toku).

- Transferts personnels transfrontaliers : Se concentrent sur les transferts d'argent transfrontaliers pour les particuliers, en s'appuyant sur les stablecoins pour réduire les coûts en aval, en fixant des frais uniques bas, créant un écart de prix avec les prestataires traditionnels (Félix Pago).

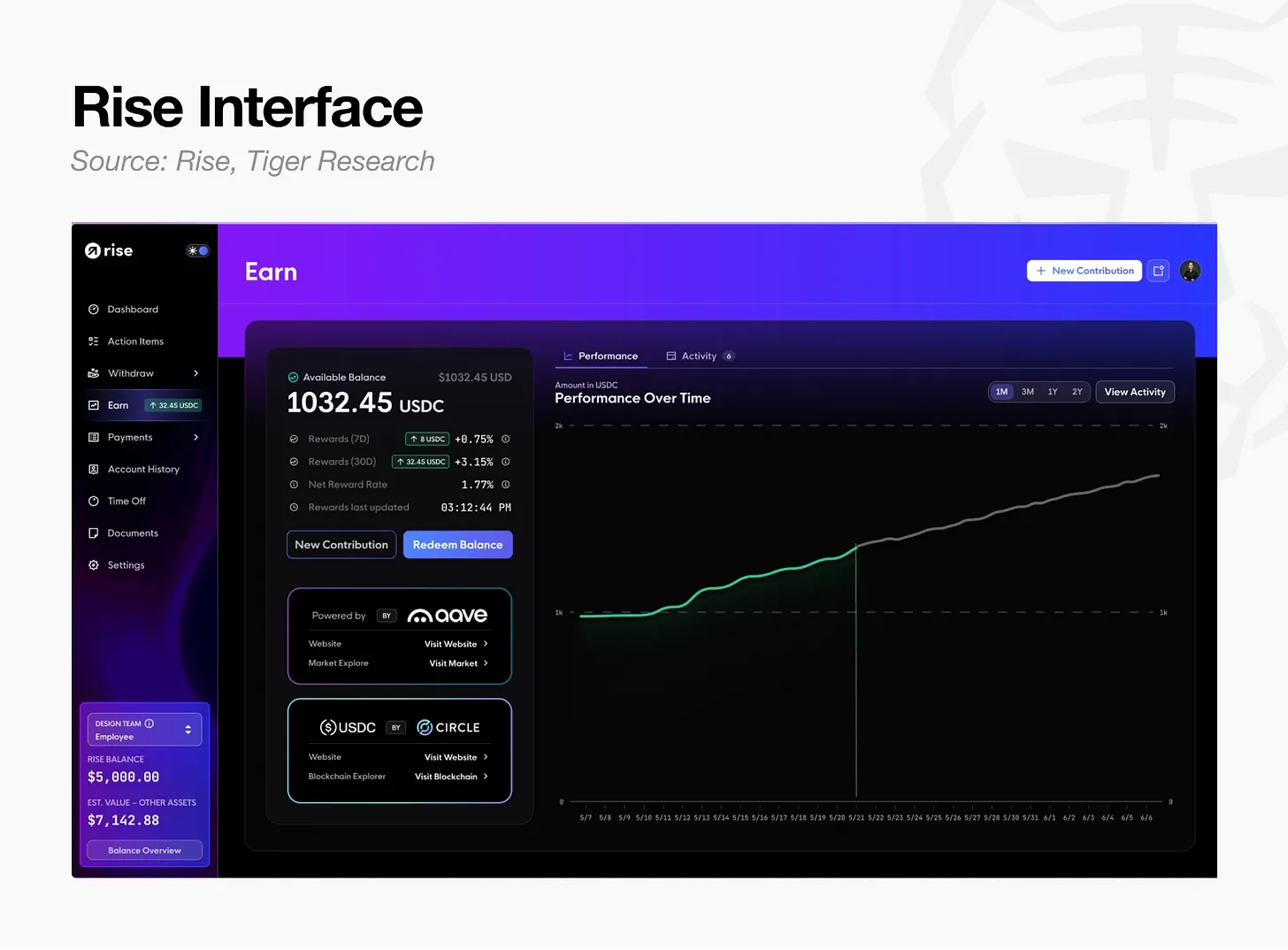

Cas : Rise

Rise est une plateforme de versement de salaires en stablecoins, permettant aux entreprises de payer les salaires en dollars ou en USDC. Les employés peuvent choisir chaque mois parmi plus de 90 canaux de réception en monnaie fiduciaire ou stablecoins. La plateforme a traité un total de 1,5 milliard de dollars, plus de la moitié des retraits choisissant les stablecoins. Le cœur de la tarification de la plateforme n'est pas le transfert de tokens, mais la gestion de l'ensemble du processus de relation de travail : vérification automatique KYC/AML, contrats de travail conformes aux différentes juridictions, génération de documents fiscaux, facturant des frais d'abonnement continus.

Les revenus de Rise sont divisés en trois couches, synchronisés avec le flux des fonds salariaux :

- Abonnement et frais de transaction : Les entreprises choisissent l'une des deux options, frais d'abonnement fixes de 50 dollars par employé et par mois, ou 3% du montant total des salaires, plus des frais de transfert uniques de 2,5 dollars ; les salaires étant versés mensuellement, les revenus ont un caractère d'achat répété stable.

- Services d'entité d'employeur conforme : La plateforme agit en tant qu'employeur légal, assumant les risques liés à l'emploi, 399 dollars par personne et par mois. La prime provient de la couverture des risques de conformité, et non de la fonction de transfert.

- Appréciation des fonds inactifs : Les USDC pré-déposés par les entreprises pour les salaires à verser et ceux conservés par les employés avant retrait sont tous investis dans le pool de prêt Aave sur la blockchain Arbitrum. Aucuns frais de garde pour les dépôts/retraits, lors du retrait, une part de 1% des intérêts est prélevée, lancé officiellement en mars 2026.

Les salaires étant versés mensuellement de façon fixe, la plateforme conserve naturellement de nombreux fonds inactifs non versés ou non retirés. La logique de tarification en trois couches de Rise progresse étape par étape : de l'abonnement pour la relation de travail, à la couverture des risques de conformité, puis à l'appréciation des fonds inactifs, évitant une tarification non rentable basée uniquement sur le transfert.

Enseignements pour l'industrie

Les gagnants finaux dans le domaine des transferts transfrontaliers ne seront pas les prestataires avec les coûts de transfert les plus bas, mais les plateformes intégrées qui assurent la conversion aux deux extrémités, disposent des licences réglementaires (Mural Pay, Yellow Card), maîtrisent la relation de travail des utilisateurs (Rise), et ajoutent des bénéfices d'appréciation (Rise Earn). Le rachat du prestataire de services de paiement transfrontalier BVNK par Mastercard pour un montant maximal de 1,8 milliard de dollars indique que l'infrastructure de règlement des transferts et paiements continuera à se consolider.

Étape du paiement

Le paiement est le scénario central de la chaîne industrielle, où les stablecoins sont utilisés pour régler des biens et services, l'acquisition marchande et les services de cartes bancaires étant les forces principales de ce domaine, mais la maturité commerciale de l'industrie est inférieure aux attentes du marché. La vitesse de circulation des stablecoins en détail sur la blockchain n'est qu'un vingtième de l'offre monétaire M1 traditionnelle : les fonds des utilisateurs sont déposés en une fois et consommés par intermittence, manquant du flux de trésorerie en circuit fermé des salaires entrants et des dépenses quotidiennes.

Structure de l'industrie

Les frais de transaction par carte bancaire sont le revenu principal du paiement, augmentant parallèlement au volume des transactions. Mais la fréquence des transactions de détail est relativement faible, le bénéfice par carte est faible, et les revenus doivent être répartis entre le réseau de cartes, la banque émettrice et la passerelle de paiement. Le véritable maillon à haute rentabilité ne se situe pas dans la marque de carte pour les particuliers en amont, mais dans l'infrastructure d'émission et de règlement en aval. La plupart des prestataires de services de cartes de débit n'ont pas de capacité d'émission autonome, dépendant fortement de l'infrastructure sous-jacente, leurs revenus se limitant aux écarts de change.

Modèle commercial

- Prestataires de services de paiement sous-jacents : Construire un système d'acquisition marchande et de règlement, en plus des frais de paiement, peuvent également émettre leurs propres stablecoins pour gagner des intérêts sur les réserves. L'émission ouverte de Bridge, filiale de Stripe, reproduisant le modèle de partage des réserves de Circle, est l'une des activités les plus rentables de cette étape (Stripe, BVNK).

- Infrastructure d'émission de cartes bancaires : Fournir l'arrière-plan pour l'émission de cartes de marque aux portefeuilles, bourses, et banques en ligne. En tant que membres principaux de Visa et Mastercard, partagent les frais de transaction, gagnant des frais de gestion de projet et des écarts de change. L'avantage différenciant principal est d'effectuer le règlement en temps réel sur la blockchain basé sur l'USDC, réduisant les besoins en fonds de garantie jusqu'à 60% par rapport au modèle traditionnel, améliorant considérablement l'utilisation des fonds (Rain, Reap).

- Cartes bancaires pour les particuliers et banques numériques : Offrir des cartes bancaires et des comptes aux utilisateurs, les revenus provenant du partage des frais de transaction, des écarts de change, des abonnements, et des bénéfices sur les fonds inactifs. Sans capacité d'émission autonome, l'accès aux intérêts sur les réserves est limité, la plupart s'appuyant sur des prestataires sous-jacents comme Rain, Reap (Cypher, KAST).

- Réseaux de cartes : Responsables de l'autorisation et du règlement des transactions, les frais de transaction revenant à l'émetteur, les réseaux de cartes augmentent leurs revenus avec des frais de service réseau par transaction. Les principaux réseaux de cartes intègrent le règlement en stablecoins dans leur infrastructure sous-jacente, renforçant les liens avec les banques partenaires (Visa, Mastercard).

Cas : Rain

Rain est une infrastructure d'arrière-plan B2B, permettant aux portefeuilles, bourses et banques numériques de créer leurs propres cartes de débit de marque. Les partenaires n'ont besoin que d'une API pour se connecter, Rain étant un membre principal de Visa et Mastercard, assumant l'ensemble des opérations de licence, conformité et émission.

Le processus complet de consommation hors ligne d'un utilisateur avec une carte bancaire du système Rain est le suivant :

- Autorisation en temps réel : Comme pour une carte bancaire traditionnelle, passe par les réseaux Visa/Mastercard, les commerçants et consommateurs ne perçoivent pas la couche sous-jacente stablecoin ;

- Déduction et comptabilisation du solde en temps réel : Les actifs sur la blockchain de l'utilisateur sont convertis et déduits en temps réel, Rain gère de manière unifiée la comptabilité de tous les projets ;

- Règlement réseau quotidien : Rain effectue tous ses règlements avec les réseaux de cartes en USDC, sans être limité par les heures de clôture des banques, 365 jours par an sans interruption, les fonds des week-ends et jours fériés ne sont pas retardés ;

- Activation des fonds de roulement : En mode crédit, le remboursement par les utilisateurs est en retard par rapport au règlement, créant un déficit de trésorerie. Rain tokenise les créances de cartes de crédit, les utilise comme garantie pour des prêts sur la blockchain, comblant à l'avance les fonds de règlement, le total des prêts en circulation cumulés dépasse 175 millions de dollars, réduisant les besoins en fonds de garantie de 60% par rapport aux institutions d'émission traditionnelles.

En résumé, le consommateur utilise sa carte sans s'en rendre compte, Rain assume l'intégralité des travaux d'arrière-plan d'autorisation, règlement et rotation des fonds.

Enseignements pour l'industrie

Le point de rentabilité principal du domaine du paiement n'est pas les frais de transaction par carte évidents, mais les intérêts sur les réserves apportés par la capacité d'émission, et l'efficacité accrue de l'utilisation des fonds grâce au règlement en temps réel T+0. La grande majorité des marques de cartes de débit ne sont que des interfaces de front pour acquérir des clients, l'infrastructure sous-jacente reposant entièrement sur des prestataires de services d'infrastructure.

Les principaux réseaux de cartes rachètent directement des infrastructures de paiement transfrontalier comme BVNK, Visa, Mastercard, Stripe, Google lancent ensemble l'alliance stablecoin Open USD, essentiellement pour intégrer verticalement leur propre système de règlement, en conservant les revenus exclusifs d'intérêts sur les réserves.

Étape de l'appréciation des actifs

L'appréciation est la dernière étape de la chaîne industrielle, et aussi le maillon au modèle commercial le plus complexe. Les intérêts sur les réserves que les émetteurs ne peuvent pas redistribuer aux utilisateurs reviennent finalement aux détenteurs dans cette étape ; l'activité de prêt sur la blockchain a évolué pour devenir une industrie complète de gestion d'actifs sur la blockchain.

Structure de l'industrie

Au début, les fonds de prêt sur la blockchain étaient regroupés dans un pool unique, un risque de défaut d'un actif unique pouvant se propager à l'ensemble du système. Aujourd'hui, l'architecture modulaire isolée est généralisée, les garanties et conditions de prêt de différents marchés sont indépendantes, les protocoles de prêt fixes sous-jacents et les coffres-forts de valorisation gérés par des gestionnaires de risques sont séparés en couches.

Cette stratification donne naissance à un domaine indépendant de gestion d'actifs sur la blockchain : les gestionnaires de risques s'apparentant aux gestionnaires d'actifs traditionnels, facturant des frais de gestion de coffre-fort (jusqu'à 5% annuel), une part des performances (jusqu'à 50% des bénéfices). Les quatre principaux acteurs de l'industrie contrôlent environ 65% de la TVL (valeur totale bloquée) des actifs des coffres-forts, formant un oligopole.

Au-dessus de la couche d'appréciation sous-jacente, les produits financiers pour les utilisateurs finaux fleurissent : obligations du Trésor tokenisées, crédit privé et autres produits RWA, dollars synthétiques générant des intérêts, domaine du re-staking.

Modèle commercial

- Protocoles de prêt : Gagnent sur l'écart entre les taux de dépôt et de prêt, ou grâce à l'émission de leurs propres stablecoins, perçoivent les revenus du protocole, représenté par GHO de Aave. Le modèle Morpho supprime les frais de protocole, dirigeant tous les revenus vers les gestionnaires de risques en aval et l'écosystème de tokens, en échange d'une expansion de l'échelle du réseau (Aave, Morpho).

- Gestionnaires de risques : Construisent des modèles d'allocation d'actifs et de gestion des risques au-dessus des protocoles de prêt, facturant des frais de gestion de coffre-fort. L'équipe Steakhouse, avec moins de 20 personnes, gère un actif de 1,7 milliard de dollars, prélevant environ 5% de part d'intérêts, les coûts opérationnels étant bien inférieurs à ceux des institutions financières traditionnelles (Steakhouse, Gauntlet).

- Coffres-forts d'appréciation RWA : Émettent et distribuent des obligations du Trésor tokenisées, des fonds monétaires, frais de gestion annuels de 0,15%-0,5%. BUIDL de BlackRock servant d'actif sous-jacent, Ondo Finance les regroupe et les connecte au DeFi, Plume Nest les distribue via une blockchain dédiée aux RWA (BUIDL, Ondo, Nest).

- Dollars synthétiques générant des intérêts : Gagnent des revenus grâce à des transactions de base delta-neutre, des écarts nets d'intérêts flottants, en distribuant des intérêts aux détenteurs de tokens. Se divisent en deux voies : revenus de produits dérivés cryptos, garantie par obligations du Trésor (Ethena, Sky).

- Domaine du re-staking : Déverrouille la liquidité des actifs déjà stakés, générant des revenus supplémentaires. Certains prestataires réalisent une intégration verticale de toute la chaîne industrielle, percevant à la fois des frais de gestion de coffre-fort DeFi et se connectant aux paiements par cartes de débit (Ether.fi).

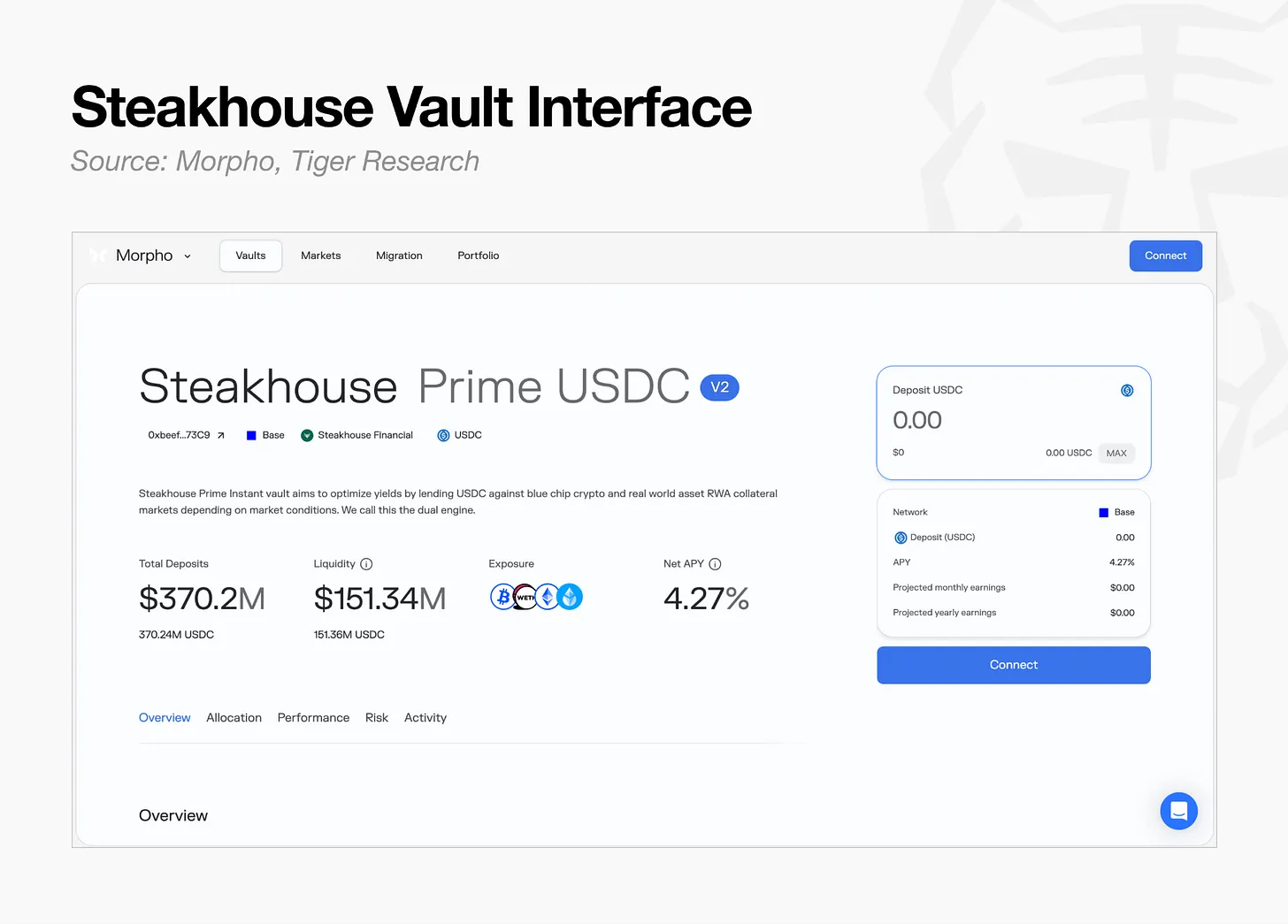

Cas : Steakhouse

Steakhouse Financial appartient aux gestionnaires de risques sur la blockchain, c'est-à-dire aux institutions de gestion d'actifs sur la blockchain. Ne construit pas ses propres protocoles de prêt, mais mène des activités de conseil en investissement basées sur des infrastructures existantes comme Morpho : sélection des actifs de garantie, définition des paramètres de risque LTV, allocation des fonds entre les marchés.

Le modèle de revenus s'aligne sur la gestion d'actifs traditionnelle, prélevant des frais de gestion et une part des performances sur les revenus d'investissement. Le protocole de prêt est responsable des opérations sous-jacentes, de la comptabilité, du règlement, de la garde, le gestionnaire ne s'appuyant que sur ses compétences en gestion des risques pour se développer à grande échelle, sans supporter les coûts d'infrastructure.

Enseignements pour l'industrie

Actuellement, les actifs gérés par les gestionnaires sur la blockchain sont d'environ 7 milliards de dollars, comparés aux 147 000 milliards de dollars de l'industrie mondiale de la gestion d'actifs traditionnelle, l'espace de croissance est énorme.

Mais la condition préalable à des rendements élevés est la stabilité du système sous-jacent. Récemment, plusieurs incidents de décrochage de stablecoins et de risques en chaîne dans l'industrie du re-staking ont exposé les risques de queue, qui ne peuvent être évités par le seul audit des contrats intelligents.

Les capitaux du marché passent des dollars synthétiques à haut rendement vers des produits garantis par des obligations du Trésor, à rendement plus faible mais plus stables. La demande principale des investisseurs institutionnels n'est pas un rendement annualisé très élevé, mais un revenu prévisible et un risque contrôlé.

Orientation future de la chaîne industrielle des stablecoins

La clé du succès dans le domaine des stablecoins ne réside pas dans l'expansion pure et simple de l'échelle d'émission, mais dans le ciblage précis de groupes d'utilisateurs spécifiques. Mais construire un système financier cryptographique natif à partir de zéro prend du temps et coûte très cher.

La stratégie la plus réalisable consiste à greffer les avantages des stablecoins — règlement permanent, transferts à faible coût, appréciation programmable — sur l'infrastructure de paiement traditionnelle mature. Le rachat de Bridge par Stripe, la coopération approfondie de Mastercard avec BVNK, et d'autres fusions et acquisitions majeures récentes confirment toutes la tendance à la fusion de l'infrastructure financière traditionnelle avec la technologie des stablecoins.

Deux grandes tendances à long terme amplifient continuellement les opportunités du secteur :

- Popularisation des stablecoins en monnaies fiduciaires régionales : Lorsque les gouvernements et institutions de différents pays lancent des stablecoins en monnaie locale, ils préfèrent réutiliser une infrastructure d'émission mature et des canaux bancaires locaux, plutôt que de construire l'ensemble du système à partir de zéro.

- Intégration complète de la finance réglementée : Les institutions titulaires de licences comme JPMorgan Chase, Visa, BlackRock privilégient une infrastructure commerciale mature, plutôt que de développer leur propre technologie.

Ces deux tendances poussent les opportunités de l'industrie à s'étendre continuellement vers les maillons essentiels pour l'entrée dans la finance traditionnelle : émission et règlement des cartes bancaires, garde d'actifs, valorisation des actifs.

La conclusion est que les émetteurs doivent sortir de la concurrence interne homogène du secteur de l'émission. Les stablecoins ne sont pas un produit financier indépendant, mais un outil d'amélioration de l'efficacité de l'infrastructure de paiement traditionnelle. Les gagnants finaux seront les entreprises qui contrôleront les diverses infrastructures au-dessus de la couche financière traditionnelle.

Avec la transformation structurelle de l'industrie, le centre de gravité de la valeur migre dans deux directions. 1) Vers la couche de règlement en aval : Le cycle de baisse des taux affaiblit les revenus d'intérêts de l'émission, l'augmentation de l'utilisation des stablecoins entraîne une hausse continue de la valeur de l'infrastructure de règlement sous-jacente ; 2) Vers l'intégration dans les systèmes de conformité : Les stablecoins ne remplaceront pas le système financier existant, mais seront rapidement intégrés dans le cadre réglementaire de conformité ; les stablecoins locaux de chaque pays combleront les lacunes du réseau des stablecoins en dollars, réalisant naturellement une fusion de l'écosystème. Cette tendance est irréversible.