Le gestionnaire d'actifs Ark Invest a rejeté les affirmations de la société de capital-risque a16z selon lesquelles "la finance traditionnelle (TradFi) ne veut pas de la finance décentralisée (DeFi), seulement de la blockchain". Selon Lorenzo Valente, directeur de la recherche crypto chez Ark Invest, les arguments de la société de capital-risque sont "trop pessimistes".

Je pense qu'a16z Crypto est excellent dans ce domaine, mais cela est, à mon avis, trop pessimiste et simpliste.

Pour a16z, la vision d'une convergence entre la DeFi et la finance traditionnelle (TradFi) est une "histoire rassurante" qui est "pour la plupart fausse". La firme a soutenu que les entreprises adopteront la DeFi non pas pour la décentralisation, mais pour réduire les coûts et améliorer l'efficacité là où c'est applicable.

Voici la version plus honnête : là où la TradFi peut utiliser une blockchain pour améliorer son activité existante, elle le fera. Non pas parce qu'elle a embrassé la décentralisation, mais parce que c'est un argument de coût de revient convaincant.

La société de capital-risque a cité la poussée de Circle pour Arc Chain pour les paiements en stablecoins institutionnels. Elle a également mentionné Canton, qui améliore la confidentialité pour les acteurs institutionnels traitant de la tokenisation. SWIFT avance également sa propre blockchain pour la tokenisation et les paiements. Elle a conclu en déclarant :

La TradFi n'adopte pas la DeFi. Elle adopte de manière sélective les parties qui correspondent à son modèle.

Pour les analystes d'a16z, la TradFi choisira les innovations viables de la DeFi et des blockchains publiques et les adoptera dans son environnement contrôlé.

DeFi vs TradFi : Convergeront-elles ou divergeront-elles ?

Cependant, ce n'est pas l'image complète, selon Valente d'Ark Invest. Il a également mentionné le succès du BUIDL de BlackRock et d'autres marchés monétaires de trésorerie tokenisés qui sont actifs sur des blockchains publiques.

De plus, Valente a soutenu que le succès des stablecoins comme l'USDT et l'USDC montre que le marché "continue de voter pour l'accès ouvert".

Pour lui, les blockchains privées continueront à mourir en isolement à moins de rejoindre des blockchains publiques sans permission. Carlos Domingo, PDG de l'émetteur de tokenisation Securitize, a fait écho au sentiment de Valente.

Les blockchains privées ou pseudo-privées sont les intranets et les clouds privés de cette ère, une étape transitoire vers un modèle d'innovation véritablement ouvert et sans permission.

Ici, il convient de noter que plusieurs blockchains privées ont depuis fait leurs débuts ou sont en cours de développement, comme Tempo de Stripe ou le Grand Livre Universel de Google Cloud (GCUL). Toutes visent les paiements et la tokenisation.

En fait, même Mastercard, Stripe, Visa et PayPal ont adopté des stablecoins, ce qui valide en partie l'affirmation d'a16z.

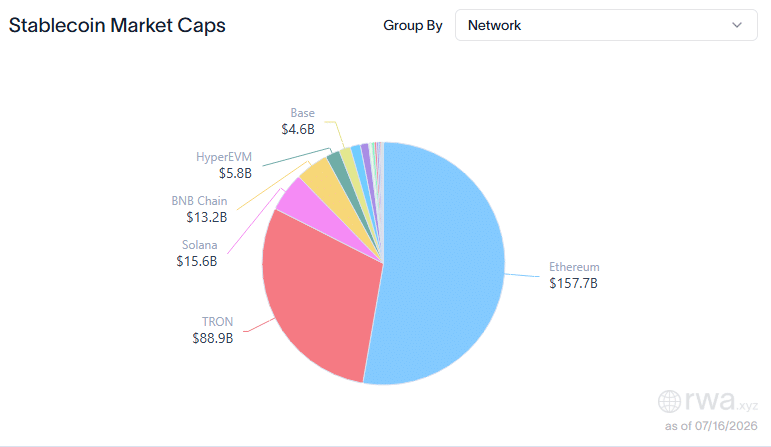

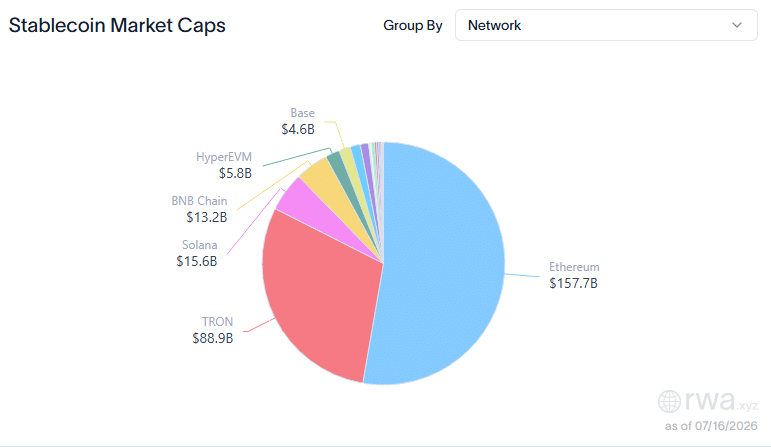

Néanmoins, la domination des blockchains publiques dans le segment du marché du règlement par stablecoins et de la tokenisation valide également l'argument d'Ark Invest. Notamment, Ethereum et Tron contrôlent près de 75 % du secteur des stablecoins.

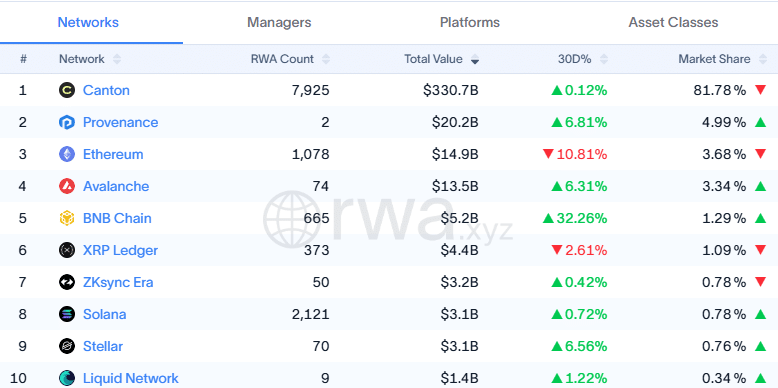

Pour la tokenisation, les blockchains d'entreprise Canton et Provenance contrôlent 85 % de part de marché, tandis qu'Ethereum arrive en troisième position avec environ 4 %.

À ce stade, d'après les données mentionnées ci-dessus, les blockchains publiques dominent les paiements en stablecoins.

Cependant, les blockchains d'entreprise conservent encore un énorme avantage compétitif dans le segment des actifs tokenisés. Cela signifie que les deux parties ont raison. C'est-à-dire que la TradFi est sélective dans son adoption de la DeFi, mais cela n'efface pas l'importance des blockchains publiques.

Résumé final

- Ark Invest pense que les blockchains publiques et la DeFi sortiront gagnantes à long terme.

- Ethereum domine les stablecoins, mais les 'blockchains d'entreprise' verrouillent le segment de la tokenisation.