Leopold Aschenbrenner, considéré comme l'un des investisseurs en IA les plus agressifs au monde, a pris des positions à découvert d'environ 9 milliards de dollars de valeur notionnelle sur NVIDIA, ASML et Oracle sur le marché public, tout en redirigeant ses capitaux vers des infrastructures et des actifs de modèles d'IA plus profonds, tels que l'électricité, la mémoire, les réseaux de centres de données et des entreprises comme Anthropic.

Les deux animateurs estiment que cela ne signifie pas que la bulle de l'IA a éclaté, mais plutôt que c'est un signal de rotation des transactions d'infrastructure, passant d'une priorité aux « puces » à une priorité à « l'énergie, les réseaux et la construction de salles de serveurs ». Cette signification de marché s'amplifie rapidement, surtout après que NVIDIA a récemment levé 25 milliards de dollars d'obligations et que la valorisation d'Anthropic a été poussée à la hausse.

Résumé des points de vue essentiels

La logique transactionnelle centrale de Leopold

· « La transaction classique de "vendre des pelles" dans l'IA est devenue trop encombrée, et le récent changement de position de Leopold transmet exactement ce signal. »

· « Son jugement n'est pas que les infrastructures d'IA ont atteint un sommet, mais que certaines couches de la pile d'infrastructures, en particulier les semi-conducteurs et les titres traditionnellement populaires, sont devenues trop encombrées. »

· « Si la question devient : où vont se rediriger les capitaux ensuite, il y a deux réponses. La première, la plus directe, est vers les prochains véritables goulets d'étranglement d'infrastructure, à savoir l'électricité, la mémoire, les réseaux de centres de données. La seconde réponse est cet investissement mystérieux révélé il y a quelques semaines. »

· « Son pari porte toujours sur des éléments très orientés infrastructure, investissant à la fois dans ces sociétés optiques et dans des entreprises liées à l'électricité. »

· « S'il est prudent sur NVIDIA, les capitaux iront vers des domaines comme l'électricité et la mémoire ; parallèlement, il veut aussi investir directement dans la "mine" elle-même, plutôt que de continuer à n'acheter que des "pelles", et Anthropic est sa mine préférée. »

Le signal libéré par le financement de NVIDIA

· « La question n'est pas de savoir si NVIDIA va continuer à gagner de l'argent, mais pourquoi une entreprise avec des marges extrêmement élevées et déjà beaucoup de trésorerie au bilan aurait besoin d'emprunter 25 milliards de dollars supplémentaires à l'extérieur. »

· « Si une entreprise, dans le même mois, rachète massivement ses actions, augmente considérablement ses dividendes, et en plus emprunte, il est clair qu'elle n'emprunte pas par manque de liquidités. L'explication la plus raisonnable est qu'il s'agit de capitaux bon marché, et que les modes de financement de cette tendance de l'IA sont en train de subir un léger changement. »

La prochaine manne d'infrastructures d'IA

· « Le véritable goulet d'étranglement n'est plus seulement le GPU, mais l'électricité, la mémoire, les réseaux de centres de données, ainsi que la capacité à construire physiquement ces choses. »

· « Même si vous levez énormément d'argent, vous ne pouvez pas construire des centres de données suffisamment vite, augmenter suffisamment la capacité des puces mémoire, ou développer immédiatement le réseau électrique, les lignes et les infrastructures associées. Il n'y a pas assez de main-d'œuvre sur le terrain, et les autorisations, la réglementation et diverses procédures vous freinent. »

· « Celui qui a la capacité de construire des centres de données empochera l'argent. »

Modules optiques, cuivre et fibre optique

· « À mesure que l'échelle des GPU augmente, les câbles en cuivre deviennent de plus en plus chauds, les pertes d'énergie de plus en plus élevées, l'efficacité devient très mauvaise, et la fibre optique devient dans ce cas la prochaine étape d'évolution. »

· « Pour les scénarios de transmission à courte distance et à très haut débit, le cuivre est pratiquement le seul matériau que tout le monde souhaite vraiment utiliser. Ce n'est que lorsqu'il commence à ne plus être adapté, par exemple à cause de distances trop grandes ou de chaleur excessive, que l'on passe à la fibre optique. La demande combinée pour le cuivre et la fibre est donc très forte sur le marché actuel. »

· « Les contrats à terme sur le cuivre ont récemment été très solides, essentiellement parce que tout le monde en a besoin. C'est le matériau de base le plus critique pour la transmission à courte distance et haut débit, et la fibre optique est l'étape suivante. »

· « Le cuivre reste le matériau le plus critique pour la transmission à courte distance et haut débit, mais dès que la distance s'allonge ou que la chaleur devient trop élevée, il faut passer à la fibre optique. »

· « Les capitaux vont ensuite se diriger vers des entreprises d'infrastructure qui ne semblent pas très sexy à première vue. »

Pourquoi l'énergie est le pari le plus sûr

· « Je suis toujours très optimiste sur l'énergie, car même si la demande d'IA ralentit, l'énergie elle-même reste une nécessité mondiale, et cette demande ne fera qu'augmenter. »

· « La seule tendance qui continuera à augmenter, quel que soit le scénario, est notre besoin en énergie, en électricité et en puissance. Ces entreprises sont celles sur lesquelles je suis le plus prêt à être long terme. »

· « Les entreprises que je veux le plus suivre sont celles dans lesquelles Jensen investit, et qui recoupent en même temps la logique de Leopold. Donc, l'actif que je suis le plus près de suivre actuellement est Marvell. »

· « Les meilleures positions à long terme ne sont pas nécessairement les sociétés de puces les plus en vogue, mais plutôt les infrastructures électriques indispensables, quel que soit le scénario macroéconomique. »

Le portefeuille d'investissement en IA de Leopold

Josh Kale : Leopold Aschenbrenner, ce jeune homme de 24 ans spécialisé dans l'investissement en IA, est désormais considéré par le marché comme l'investisseur en IA le plus performant au monde. Selon les rumeurs, la taille notionnelle de son fonds dépasserait les 200 milliards de dollars. Il y a un mois, lorsque nous avons regardé le post d'Ejaaz, la taille du fonds n'était encore que de 137 milliards de dollars, ce qui signifie qu'il double pratiquement tous les trimestres.

Cette fois-ci, nous avons obtenu plusieurs changements importants dans ses récents mouvements d'investissement. Dans notre dernier épisode, nous avons parlé de son portefeuille, et le point le plus surprenant à l'époque était qu'il vendait à découvert une entreprise que presque tout le monde connaît, NVIDIA, la société la plus capitalisée et la plus en vogue dans l'IA. Beaucoup ne comprenaient pas pourquoi il avait pris une position vendeuse de plus de 9 milliards de dollars sur une telle entreprise.

Maintenant, nous avons une nouvelle piste qui pourrait expliquer cela. NVIDIA est en train de lever des fonds, et par émission d'obligations. En apparence, cela semble irrationnel. Pourquoi une entreprise aussi énorme et avec des marges aussi élevées que NVIDIA aurait-elle besoin de lever 25 milliards de dollars de trésorerie supplémentaire, fraîchement obtenus ? Aujourd'hui, nous voulons, en lien avec le portefeuille de Leopold, discuter de la raison pour laquelle il gagne autant, sur quoi il se concentre ensuite, et ce que signifie exactement ce financement de NVIDIA.

Ejaaz Ahamadeen : Un peu de contexte. Leopold Aschenbrenner était auparavant chercheur chez OpenAI. Il a levé un fonds il y a environ un an et demi à deux ans. Initialement, sa taille était plutôt modeste, je crois autour de 2 milliards de dollars, mais d'après son dernier dépôt 13F, les positions publiques de ce fonds valent désormais 137 milliards de dollars.

Le marché veut donc naturellement savoir sur quelles positions il a parié, quelle est sa logique d'investissement centrale et où sera sa prochaine grosse transaction.

Pour comprendre cela, il faut savoir qu'il y a environ un mois, Leopold était très optimiste sur l'ensemble du secteur de l'IA, particulièrement sur la logique de « vendre des pelles », c'est-à-dire les fournisseurs de GPU comme NVIDIA et les fournisseurs de matériel en amont.

Mais il y a environ un mois, le marché a découvert qu'il n'était pas si haussier sur la ligne des semi-conducteurs. Il reste optimiste sur les véritables goulets d'étranglement comme la mémoire et l'électricité, et probablement aussi sur les nouveaux fournisseurs de cloud, mais il n'est pas optimiste sur la société la plus valorisée au monde, NVIDIA. Plus précisément, il a pris des positions vendeuses d'environ 9 milliards de dollars sur plusieurs sociétés considérées comme des bénéficiaires clés de l'infrastructure IA, dont NVIDIA, ASML et Oracle.

La logique derrière la vente à découvert de NVIDIA

Ejaaz Ahamadeen : Dès que cela est sorti, beaucoup se sont inquiétés, pensant que la bulle de l'IA allait éclater. En apparence, les GPU de NVIDIA se vendent toujours très bien, la demande ne faiblit pas de manière évidente, alors quel est le problème ?

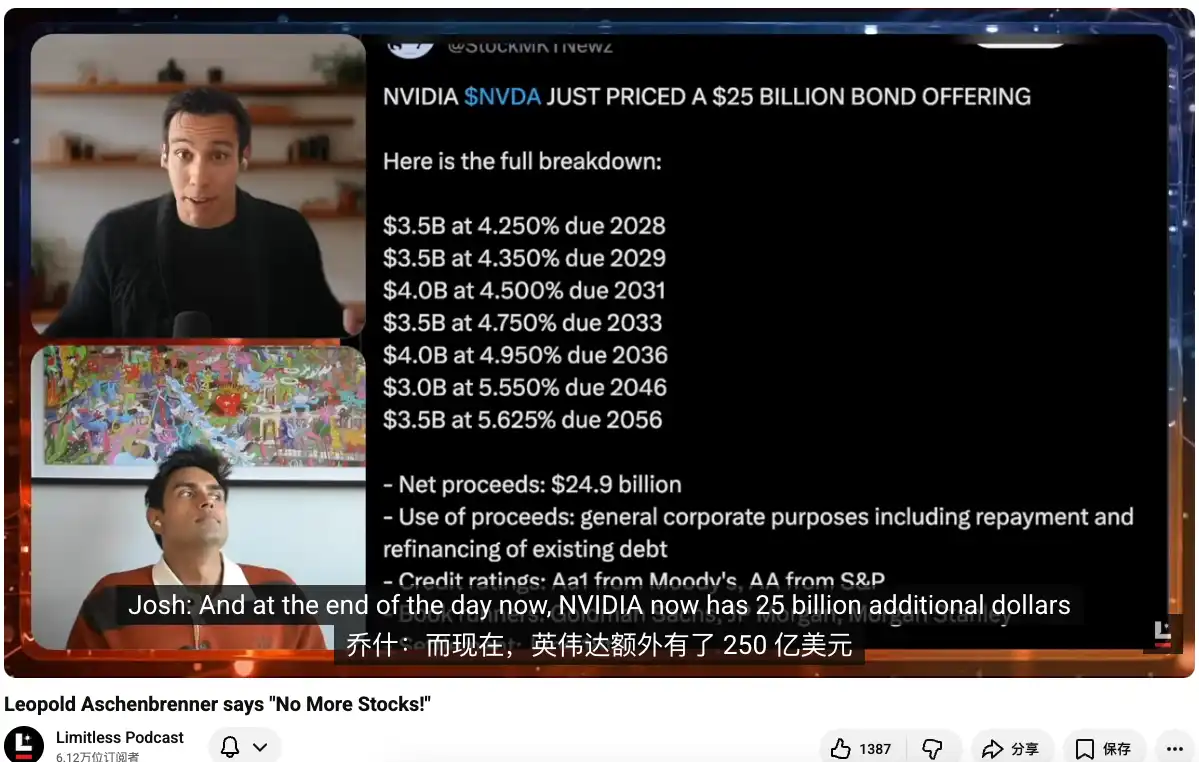

Nous avons ensuite découvert d'autres indices, le plus important étant que NVIDIA vient juste de lever 25 milliards de dollars par émission d'obligations. Cela signifie qu'elle n'utilise pas seulement son argent en caisse, mais qu'elle ajoute un effet de levier supplémentaire. La question se pose alors : pourquoi l'entreprise la plus rentable, avec les marges les plus élevées et les flux de trésorerie les plus solides au monde, aurait-elle besoin d'emprunter 25 milliards de dollars à l'extérieur ?

Josh Kale : De plus, initialement, ils ne prévoyaient de lever que 20 milliards de dollars, mais ils ont finalement étendu à 25 milliards, avec une demande excédentaire de plus de 3 fois. Dans notre dernier épisode sur ce portefeuille, nous disions de ne pas s'inquiéter d'une bulle pour l'instant, car bien que les dépenses en capital de ces entreprises soient énormes, leurs revenus sont également suffisamment élevés pour soutenir théoriquement leur expansion avec leur propre bilan.

Mais c'est la première fois depuis 2021 que NVIDIA a clairement recours à un financement hors bilan, plutôt que d'utiliser directement sa trésorerie. Je crois qu'elle a actuellement environ 12 milliards de dollars de trésorerie. Mettre tout cela ensemble crée une tension étrange : d'un côté, Leopold vend à découvert, et de l'autre, NVIDIA, qui semble avoir des liquidités et des profits illimités, émet des obligations. Que se passe-t-il réellement ?

Analyse du financement obligataire de NVIDIA

Josh Kale : Ejaaz, peux-tu nous aider à décortiquer cette transaction elle-même ? Parce que ce n'est pas un financement ordinaire, mais une émission d'obligations. En fin de compte, NVIDIA a maintenant 25 milliards de dollars supplémentaires sur son bilan, et les taux semblent très bas.

Ejaaz Ahamadeen : Je vais présenter les deux explications. NVIDIA avait déjà environ 13,7 milliards de dollars de trésorerie, ce qui signifie qu'elle aurait pu dépenser son propre argent. Pourquoi alors lever des fonds externes ? L'analogie la plus simple est l'achat d'une maison. Beaucoup choisissent un prêt même s'ils pourraient payer cash, car leur capital propre peut être utilisé ailleurs, et si le coût de l'emprunt est suffisamment bas, c'est en fait plus avantageux.

L'environnement de taux des dernières années n'est pas favorable, mais si vous êtes NVIDIA, l'une des entreprises les plus valorisées et les plus recherchées au monde, vous pouvez emprunter à des conditions très avantageuses. Cette émission de 25 milliards d'obligations a des échéances allant de 2 à 30 ans, ce qui constitue pratiquement de l'argent très bon marché, avec des taux proches des rendements des obligations d'État américaines.

De plus, cette émission a été sursouscrite environ 4 fois, ce qui signifie qu'il y avait environ 850 milliards de dollars de capitaux souhaitant entrer dans cette émission de 250 milliards. NVIDIA peut pratiquement choisir ses investisseurs. Si l'on regarde la version officielle, l'explication de NVIDIA est qu'il s'agit principalement d'une optimisation financière pour rembourser et refinancer une partie de sa dette existante. Google a fait quelque chose de très similaire il y a quelques semaines, et aussi en février de cette année. On peut donc accepter cette explication et la considérer comme une optimisation financière.

Mais un autre aspect est difficile à ignorer : au cours du dernier mois et demi, NVIDIA, Amazon, Google, ainsi que plusieurs autres hyperscalers, ont presque tous augmenté leur financement externe. Certains par émission d'obligations, d'autres par vente d'actions. Le point de vue de Leopold n'est peut-être pas totalement infondé : cela pourrait-il être un signe que la bulle commence à se fissurer, que le château de cartes commence à vaciller ? Cependant, si l'on regarde uniquement la structure financière, rien n'indique clairement un danger pour l'instant.

Josh Kale : C'est aussi mon avis. 9 milliards de dollars en vente à découvert sur NVIDIA, c'est vraiment une position énorme. Mais nous avons aussi vu autre chose lors de nos recherches : le 18 mai, le conseil d'administration de NVIDIA a autorisé un rachat d'actions supplémentaire de 80 milliards de dollars et a augmenté le dividende de 1 cent à 25 cents par action, soit une multiplication par 25.

Si une entreprise, dans le même mois, rachète massivement ses actions, augmente considérablement ses dividendes, et en plus emprunte, il est clair qu'elle n'emprunte pas par manque de liquidités. L'explication la plus raisonnable est qu'il s'agit de capitaux bon marché, et que les modes de financement de cette tendance de l'IA sont en train de subir un léger changement. Tout le monde veut participer à ces opérations de capital, et NVIDIA réalise également qu'emprunter par émission d'obligations est même moins cher que d'autres formes de financement, alors elle le fait simplement. Pour l'instant, au moins, NVIDIA elle-même se porte toujours très bien.

Pourquoi il ajuste son portefeuille

Josh Kale : Cela ramène à une autre question. Que pense exactement Leopold ? Pourquoi son jugement a-t-il changé ? Le graphique des prix que tu as montré indique également que la performance récente de NVIDIA n'est pas particulièrement forte, mais pas mauvaise non plus. C'est toujours la première entreprise mondiale avec une capitalisation proche de 5 000 milliards de dollars, une baisse de 7% en un mois seulement, ce n'est pas grand-chose dans un contexte où d'autres actions IA montent en flèche.

Ejaaz Ahamadeen : Je ne pense pas que NVIDIA va disparaître. Ses GPU, y compris sa nouvelle gamme de CPU lancée il y a quelques semaines, vont selon moi très bien performer. La demande de produits IA est actuellement en excès exponentiel, et les principaux fournisseurs de machines capables de répondre à cette demande sont encore majoritairement NVIDIA.

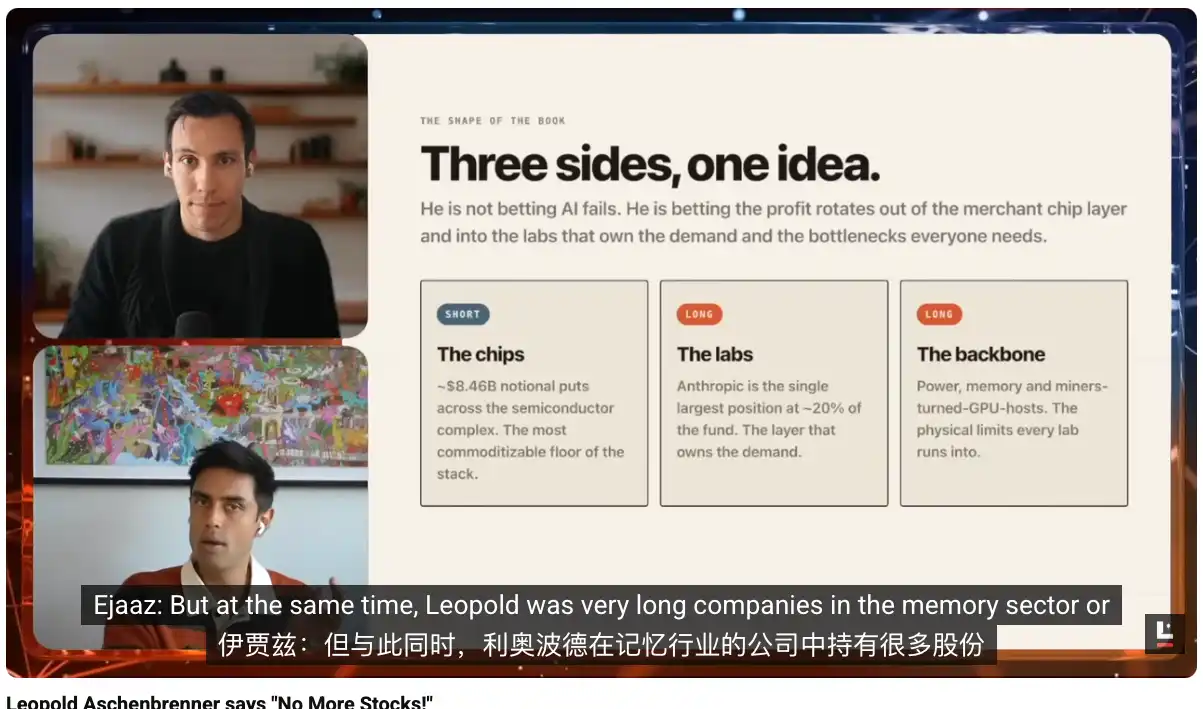

Mais je pense vraiment que la transaction classique de "vendre des pelles" dans l'IA est devenue trop encombrée, et le récent changement de position de Leopold transmet exactement ce signal. En regardant son dernier 13F, on voit que ses positions vendeuses visent clairement la ligne des semi-conducteurs, comme NVIDIA, ASML, Oracle et quelques autres entreprises d'infrastructure.

Mais en même temps, il est très investi dans des directions comme la mémoire, l'électricité et le nouveau cloud. Cela montre que son jugement n'est pas que les infrastructures d'IA ont atteint un sommet, mais que certaines couches de la pile d'infrastructures, en particulier les semi-conducteurs et les titres traditionnellement populaires, sont devenues trop encombrées.

Si la question devient : où vont se rediriger les capitaux ensuite, il y a deux réponses. La première, la plus directe, est vers les prochains véritables goulets d'étranglement d'infrastructure, à savoir l'électricité, la mémoire, les réseaux de centres de données. La seconde réponse est cet investissement mystérieux révélé il y a quelques semaines.

La position inattendue sur Anthropic révélée

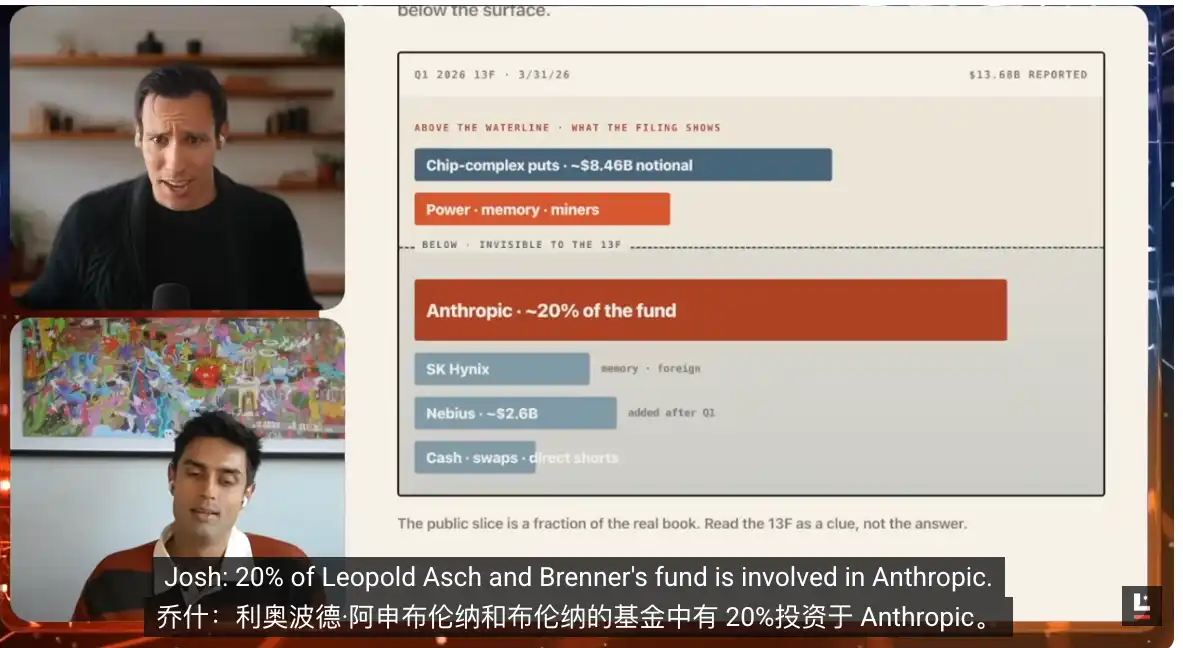

Josh Kale : C'est ce qui m'a le plus surpris. Je ne l'ai su qu'hier en te l'entendant dire, et ma première réaction a été l'incrédulité. Est-il possible que le fonds "Situational Awareness" de Leopold ait 20% de ses actifs investis dans des actions d'Anthropic ? Selon les rumeurs, cette entreprise représenterait environ un cinquième de son fonds. Le Wall Street Journal et d'autres médias le rapportent, et des personnes très proches de la transaction l'ont confirmé.

Cela devient une carte totalement inattendue dans son portefeuille.

Parce qu'un dépôt 13F ne révèle que les positions sur le marché public, pas les participations privées, et Anthropic est justement une grosse participation non cotée. C'est aussi pourquoi les gens commencent à comprendre pourquoi la valorisation externe de son portefeuille est estimée à 200 milliards de dollars.

Si 20% du fonds est dans Anthropic, et qu'il y a investi début 2025, alors les rendements sur Anthropic cette année-là ont été comme sur sept ans. Ce changement oblige à réviser considérablement notre compréhension de l'ensemble de son portefeuille d'investissement.

Ejaaz Ahamadeen : Oui. Il a investi pour la première fois dans Anthropic via des canaux privés ou son fonds vers mars 2025, époque où Anthropic était valorisée environ 60 milliards de dollars. Aujourd'hui, selon le dernier tour de financement, sa valorisation a été fixée à 965 milliards de dollars.

Cela représente une multiplication par près de 15. Selon l'algorithme présenté dans notre émission, la valeur de son portefeuille liquide révélée dans son dernier 13F est de 137 milliards de dollars. Si l'on ajoute la part d'Anthropic rapportée par le Wall Street Journal, environ 70 milliards de dollars supplémentaires, la taille totale de gestion du fonds atteint 200 milliards de dollars.

C'est incroyable à quel point ? Un investisseur de premier plan comme Bill Ackman, actif sur le marché depuis trois ou quatre décennies, gère également environ 200 milliards de dollars avec Pershing Capital. Leopold n'est dans le jeu que depuis un an et demi, il n'a que 24 ans et pratiquement aucune expérience d'investissement réelle.

Mais il a fait des jugements extrêmement remarquables. Ce qui est fou, c'est qu'il avait presque tout écrit à l'avance. Il y a un an et demi, lors du lancement de son fonds, il a publié un long article de 65 pages sur l'IA intitulé "Situational Awareness", exposant presque entièrement sa logique, y compris comment les capitaux passeraient des semi-conducteurs et de certaines parties de l'infrastructure vers d'autres contraintes. Le marché évolue maintenant selon cette ligne, c'est vraiment impressionnant.

La prochaine tendance d'infrastructure

Ejaaz Ahamadeen : Cela me dit donc aussi où l'argent va affluer ensuite. S'il est prudent sur NVIDIA, les capitaux iront vers des domaines comme l'électricité et la mémoire ; parallèlement, il veut aussi investir directement dans la "mine" elle-même, plutôt que de continuer à n'acheter que des "pelles", et Anthropic est sa mine préférée.

Josh Kale : Cela ressemble effectivement à une nouvelle tendance, et il est encore une fois en avance sur la plupart des gens. Au cours des 12 derniers mois, les gens ont cherché où étaient les goulets d'étranglement de l'IA : métaux rares, mémoire, RAM, etc. Le marché a suivi ces vagues. Ces jugements n'étaient pas faux, car cette tendance s'est effectivement produite.

Mais maintenant, les valorisations des directions considérées comme des goulets d'étranglement tendent à se normaliser. Les gens comprennent assez bien le modèle économique de ces entreprises, leur marché potentiel et leurs revenus futurs, donc une grande partie de la valeur est déjà intégrée dans les cours. Dans le prochain cycle, nous nous intéressons davantage à l'endroit où les capitaux continueront d'affluer.

Tu as mentionné le terrain, l'électricité, les boîtiers, les infrastructures physiques, cette direction semble correcte. Parce que si nous réfléchissons à ce qui est vraiment le plus important pour l'IA, la réponse semble de plus en plus être la capacité de construction physique. Regarde xAI, ou plus précisément SpaceX qui est maintenant cotée, son cœur de revenu n'est pas les fusées elles-mêmes, mais la construction d'infrastructures pour l'IA.

Regarde ses récents accords avec Anthropic et Google, la valeur générée dépasse déjà la somme des activités Starlink, Starship et de l'ensemble des satellites. Il y a clairement une énorme demande et une énorme valeur là-dedans. La question devient alors : qui peut réellement construire ces choses ?

SpaceX est clairement une réponse. Hier après les heures de négociation, son action était à 230 dollars, correspondant à une valorisation d'environ 3 100 milliards de dollars. Nous consacrerons un épisode spécial à SpaceX cette semaine, car sa récente évolution est tout simplement incroyable. Elle vient d'achever l'acquisition de Cursor, sa valorisation atteint maintenant 3 000 milliards de dollars, et l'argent qu'Elon Musk gagne en un jour dépense même ce que Warren Buffett a gagné pendant toute sa carrière.

Qui bénéficiera de la prochaine manne

Josh Kale : Ce qui nous intéresse, c'est quelles entreprises sont les plus aptes à construire ce type d'infrastructure matérielle, à développer ces "machines qui fabriquent des machines". En combinant la direction de Leopold et la grande tendance générale, nous pensons que les capitaux vont se diriger là. Alors Ejaaz, sur quelles entreprises concrètes cette rotation va-t-elle se matérialiser en réalité ?

Ejaaz Ahamadeen : Beaucoup seront des entreprises d'infrastructure qui ne semblent pas très sexy à première vue. Un nom souvent mentionné récemment est Marvell. Il y a quelques semaines, lors du Computex à Taïwan, Jensen Huang a déclaré directement sur scène que ce serait la prochaine entreprise à atteindre 1 000 milliards de dollars.

Et juste trois mois avant cette déclaration, NVIDIA venait d'investir 1,5 milliard de dollars dans Marvell. Je ne sais plus très bien si cela compte comme de la délit d'initié ou de la manipulation de marché, car après cette phrase, le cours de l'action a encore augmenté de 70 %.

Je pense qu'il est facile maintenant de dire que l'infrastructure IA a atteint un sommet ; mais si on la compare aux crises financières historiques, comme 2008, on ne retrouve pas encore tout à fait le goût d'un levier excessif, de l'ingénierie financière et de la manipulation systémique.

Il y a deux différences clés. Premièrement, les produits fabriqués par ces entreprises aujourd'hui sont réellement achetés par des clients. Qu'il s'agisse de la bulle Internet ou de la crise financière, il n'y avait pas une demande réelle aussi solide. Deuxièmement, limités par les lois de la physique, nous ne pouvons en réalité pas augmenter le levier indéfiniment, car l'ensemble du système est bloqué par la main-d'œuvre et la capacité de construction.

Même si vous levez énormément d'argent, vous ne pouvez pas construire des centres de données suffisamment vite, augmenter suffisamment la capacité des puces mémoire, ou développer immédiatement le réseau électrique, les lignes et les infrastructures associées. Il n'y a pas assez de main-d'œuvre sur le terrain, et les autorisations, la réglementation et diverses procédures vous freinent.

Je pense donc que cela donne un avantage aux investisseurs. Puisque vous savez déjà que les transactions sur les puces et la vente de pelles les plus en vogue sont trop encombrées, les capitaux vont ensuite affluer vers l'électricité, les réseaux de données (comme Astera Labs), puis vers d'autres maillons connexes.

Ce à quoi il faut vraiment réfléchir, c'est quand ces contrats commenceront à se matérialiser, quand ces fonderies seront réellement construites, quand les fusées de SpaceX pourront mettre des satellites IA en orbite, et même quand on pourra commencer à utiliser l'énergie solaire pour entraîner des modèles d'IA.

Le calendrier détermine le rythme des paris. C'est du moins selon ce cadre que j'investis, bien que ce ne soit pas un conseil en investissement. Je le vois ainsi parce qu'au cours de l'année et demie écoulée, nous avons vu de nos propres yeux comment les capitaux sont passés des actions IA générales vers les transactions sur les semi-conducteurs et l'infrastructure.

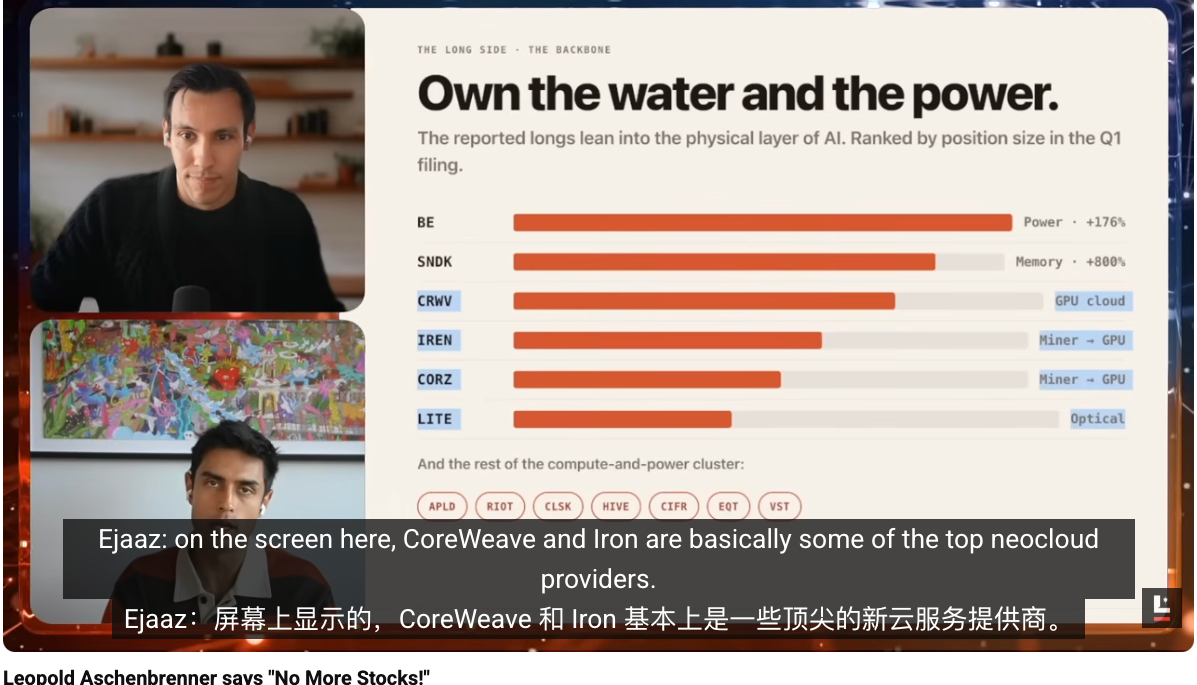

Josh Kale : Si l'on continue à regarder ce graphique de portefeuille, on voit en fait que cette histoire est clairement écrite dans la structure de ses positions. Quelle est sa plus grande allocation par catégorie ? L'électricité et l'énergie. Ensuite la mémoire, puis le cloud et les mineurs de GPU, c'est-à-dire l'infrastructure la plus concrète.

Il veut détenir des fournisseurs de cloud de nouvelle génération comme CoreWeave, ainsi que des mineurs qui se sont reconvertis dans le cloud computing. Il veut posséder ces infrastructures physiques parce qu'il est convaincu que c'est là le véritable goulet d'étranglement. Comme tu l'as mentionné, il y a bien sûr de nombreux autres maillons plus fins, comme la construction effective, la fabrication de matériel, la construction des centres de données eux-mêmes, dont la difficulté est extrêmement élevée.

Si l'on devait identifier le plus grand goulet d'étranglement, les autorisations pourraient même en faire partie. Qui résout ces problèmes ? SpaceX veut déplacer les centres de données dans l'espace, Tesla veut utiliser des robots humanoïdes pour résoudre le problème de main-d'œuvre. Mais ces deux choses sont encore lointaines. À court et moyen terme, il existe au contraire de nombreuses opportunités dans des espaces vierges, et c'est précisément ce sur quoi Leopold parie.

L'avantage des modules optiques et de la fibre optique

Josh Kale : Je veux ajouter un détail que nous n'avons pas approfondi auparavant. Pour ceux qui veulent creuser plus profondément et chercher plus de rendement excédentaire, beaucoup de ses indices se cachent dans l'optique et les couches technologiques plus basses. Ejaaz, tu as beaucoup étudié cela récemment, peux-tu expliquer sa pensée ?

Ejaaz Ahamadeen : Si vous regardez ses positions à l'écran, CoreWeave et Iron sont fondamentalement des fournisseurs de services cloud de nouvelle génération de premier plan. En termes simples, ils ressemblent un peu à Amazon Web Services, sauf qu'AWS fournit des services cloud aux entreprises Internet, tandis que ces entreprises fournissent des infrastructures GPU prêtes à l'emploi aux entreprises d'IA.

Elles s'occupent de tout configurer pour vous : GPU, réseau, déploiement, afin que les entreprises d'IA n'aient pas à se soucier de l'infrastructure sous-jacente et puissent directement entraîner leurs modèles et obtenir de la puissance de calcul. CoreWeave et Iron ont été parmi les positions les plus concentrées depuis qu'il les a constituées et ont fourni les rendements les plus élevés.

Et il est à noter qu'il maintient toujours ces deux entreprises parmi ses plus grandes positions aujourd'hui. Cela indique également autre chose : selon lui, cette transaction est loin d'être terminée. Plus encore, il a investi en privé dans Core Scientific, une entreprise qui peut aider à libérer la capacité d'infrastructure de CoreWeave. D'une certaine manière, il ajoute un effet de levier supplémentaire à sa position sur CoreWeave.

En plus de cela, regardez des entreprises comme Coherent et Lumentum, qui sont essentiellement des fournisseurs liés à la fibre optique et aux connexions optiques. Pour l'expliquer très simplement, les semi-conducteurs et les GPU doivent communiquer entre eux, et traditionnellement, cela nécessitait beaucoup de câbles en cuivre.

Le problème est que à mesure que l'échelle des GPU augmente, les câbles en cuivre deviennent de plus en plus chauds, les pertes d'énergie de plus en plus élevées, l'efficacité devient très mauvaise, et la fibre optique devient dans ce cas la prochaine étape d'évolution. Elle peut transmettre les données plus rapidement, avec un meilleur rapport coût-efficacité, et permettre aux entreprises fournissant la puissance de calcul pour l'inférence et l'entraînement de gagner plus d'argent. Vous remarquerez donc que son pari porte toujours sur des éléments très orientés infrastructure, investissant à la fois dans ces sociétés optiques et dans des entreprises liées à l'électricité. Cela peut ne pas sembler très sexy, mais à mon avis, c'est là que les capitaux se dirigent réellement en ce moment.

Josh Kale : Le cuivre est aussi très intéressant pour moi, car je me suis récemment rendu compte à quel point il est crucial pour la transmission de données à courte distance. Dans de nombreux scénarios de transmission à courte distance et à haut débit, le cuivre est pratiquement le seul matériau que tout le monde souhaite vraiment utiliser. Ce n'est que lorsqu'il commence à ne plus être adapté, par exemple à cause de distances trop grandes ou de chaleur excessive, que l'on passe à la fibre optique. La demande combinée pour le cuivre et la fibre est donc très forte sur le marché actuel, c'est pourquoi observer la transaction sur le cuivre est intéressant.

Les contrats à terme sur le cuivre ont récemment été très solides, essentiellement parce que tout le monde en a besoin. C'est le matériau de base le plus critique pour la transmission à courte distance et haut débit, et la fibre optique est l'étape suivante.

En y réfléchissant plus fondamentalement, la ligne des matériaux a toujours été intéressante. Au plus bas niveau, sous toutes les couches, la question est vraiment de savoir quelles matières premières sont absolument essentielles pour obtenir l'intelligence. Le cuivre en est une, le lithium aussi, et il y en a beaucoup d'autres. Nous devrions vraiment faire un épisode spécial sur les matériaux. Peut-être que Leopold n'est pas encore arrivé à ce niveau, et que nous pourrions voir la prochaine rotation en premier.

Josh Kale : Si l'on descend encore plus bas, on peut même aller voir comment ces choses sont produites, dans les mines de cuivre. Mais pour en revenir au jugement central, je pense que la prochaine rotation va effectivement passer des goulets d'étranglement qui semblent plus petits aux choses réellement difficiles, à savoir le matériel et la construction de grands centres de données.

Celui qui a la capacité de construire des centres de données empochera l'argent. Nous avons déjà vu combien SpaceX gagne grâce à la demande extrêmement forte de centres de données. Celui qui peut mettre en ligne plus de centres de données plus rapidement, fournir suffisamment d'électricité et de GPU, gagnera le plus d'argent. C'est essentiellement la direction sur laquelle Leopold parie actuellement.

Une bulle est-elle apparue ?

Josh Kale : En résumé, nous ne pensons pas être entrés dans une phase d'éclatement de bulle. Les positions de Leopold ressemblent plus à une rotation qu'à un retrait complet. Alors, devrions-nous continuer à le suivre ?

Ejaaz Ahamadeen : J'avoue que la première fois que j'ai vu son 13F, ma réaction initiale a été : ce type vend à découvert l'entreprise la plus valorisée au monde, dont la demande est réservée jusqu'en 2029, c'est absurde. Mais maintenant, en voyant ce financement, je commence à penser que si NVIDIA continue à ajouter de la dette externe à l'avenir, voire potentiellement à vendre des actions, si cette tendance se maintient, alors Leopold pourrait encore une fois avoir raison.

Si c'est le cas, son fonds pourrait finalement surpasser les meilleurs traders mondiaux et les meilleurs fonds d'investissement. Il ne cesse de gagner, c'est difficile de ne pas être impressionné.

Josh Kale : Mais un autre point est également important. Jusqu'à présent, il a presque toujours été acheteur dans sa vie, il n'a jamais vraiment été confronté à l'épreuve d'une vente massive. Comme nous l'avons mentionné avec Bill Ackman, réaliser un rendement de 30 fois et survivre sur le marché pendant 30 ans sont deux choses différentes.

S'il peut réellement maintenir cette croissance, et apprendre quand appuyer sur le bouton de vente, comment gérer les risques, comment se protéger avec des couvertures, alors ce serait encore plus impressionnant. Nous commençons déjà à voir les prémices de cette capacité. Ces 9 milliards de dollars de positions vendeuses ne sont pas réalisés en mettant 9 milliards de cash directement à découvert, mais via des options et de l'effet de levier, ce n'est pas une vente à découvert nue au pair. Quoi qu'il en soit, c'est très intéressant à observer.

L'énergie est le pari central

Josh Kale : Si tu devais choisir une seule action dans l'ensemble de son portefeuille que tu aimerais acheter toi-même, laquelle choisirais-tu ?

Ma réponse personnelle est les actions énergétiques. Je suis toujours très optimiste sur l'énergie, car même si la demande d'IA ralentit, l'énergie elle-même reste une nécessité mondiale, et cette demande ne fera qu'augmenter.

Même sans regarder l'IA du tout, nous avons besoin de plus d'énergie, de plus d'électricité. Des entreprises comme Bloom Energy, qui peuvent augmenter l'offre et la transmission d'électricité, sont les directions qui m'enthousiasment le plus, car elles ressemblent le plus à des paris de couverture. La seule tendance qui continuera à augmenter, quel que soit le scénario, est notre besoin en énergie, en électricité et en puissance. Ces entreprises sont celles sur lesquelles je suis le plus prêt à être long terme.

Ejaaz Ahamadeen : Ma réponse est un peu triche. Les entreprises que je veux le plus suivre sont celles dans lesquelles Jensen investit, et qui recoupent en même temps la logique de Leopold. L'actif que je suis le plus près de suivre actuellement est Marvell. Ce n'est pas une entreprise que Leopold détient publiquement, mais elle correspond très bien à ses paris sur la fibre optique et l'électricité, et Jensen y a déjà investi 1,5 milliard de dollars en espèces.

J'ai observé un phénomène : chaque fois que Jensen investit dans une entreprise via NVIDIA, que ce soit Intel, CoreWeave ou autre, le cours augmente pratiquement toujours ensuite. Donc ma position actuelle est principalement là. Je détiens aussi personnellement un peu de CoreWeave, car Jensen et Leopold en sont tous deux extrêmement optimistes.

Josh Kale : Marvell a déjà augmenté de 270% au cours des 6 derniers mois. C'est peut-être vraiment une bonne règle empirique : quand des personnes comme Jensen, ou même comme Trump qui ont une immense influence, disent publiquement d'acheter une action, il faut souvent y regarder de plus près.

Le passé a prouvé à plusieurs reprises que ce type de signal a souvent un très grand potentiel de réalisation. Que ce soit Intel ou Marvell, ces cas montrent qu'ils comprennent ce qu'ils disent et qu'ils ont aussi la capacité d'influencer les résultats de ces entreprises. Cette période de marché est vraiment folle.

J'espère qu'elle continuera. Pour l'instant, il est très probable qu'elle continue. En tout cas, nous restons optimistes et continuons à ajuster nos jugements chaque jour en fonction des changements.

Josh Kale : As-tu quelque chose à ajouter en dernier concernant la mise à jour du portefeuille de Leopold ?

Ejaaz Ahamadeen : J'aimerais vraiment entendre l'avis des personnes sceptiques. Si après avoir écouté notre analyse, vous pensez que nous avons totalement tort, ou que nous avons mal compris quelque chose, n'hésitez pas à nous le dire directement.

Hier, j'ai longuement examiné la nouvelle du financement de 25 milliards de dollars de NVIDIA, voulant initialement la critiquer. Mais si l'on regarde uniquement la logique financière, cela se tient parfaitement.

Pourquoi ne pas emprunter cet argent quasiment sans risque et bon marché ? Emprunter l'argent des autres pour se développer est clairement plus logique que de vendre ses propres actions, car ainsi on conserve davantage de bénéfices futurs.