Auteur | Zach Pandl, responsable de la recherche chez Grayscale

Traduction | WuBlockchain

Le processus de tokenisation des marchés boursiers mondiaux est en marche. Les actions tokenisées promettent d'apporter de multiples avantages aux utilisateurs, notamment des négociations 24h/24 et 7j/7. La prochaine étape importante sera le lancement du projet pilote de tokenisation par le DTCC [1] sur le Canton Network [2]. Ce pilote permettra la circulation d'actions tokenisées et d'autres actifs à l'intérieur du système financier réglementé via une infrastructure blockchain.

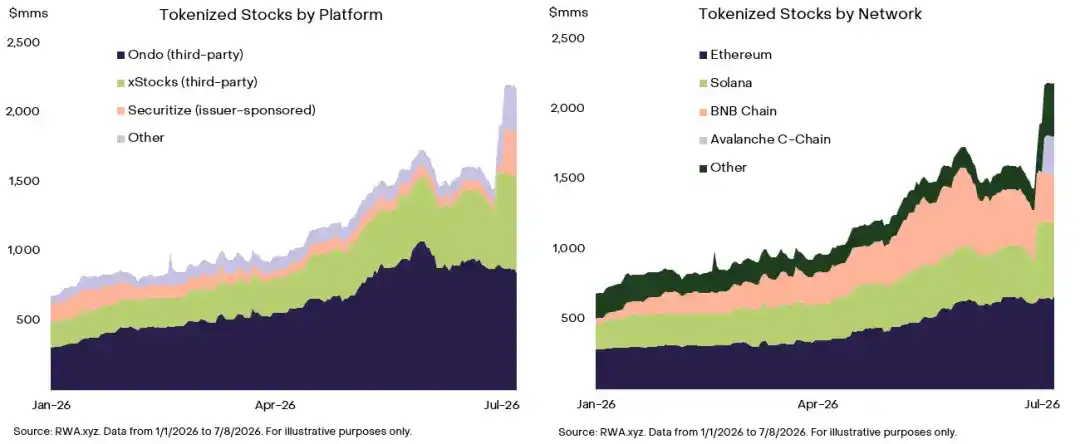

Nous pensons que la tokenisation des marchés d'actions progressera en trois phases, chacune apportant de la valeur à différents types d'infrastructures blockchain (voir graphique 1).

La première phase est le modèle d'« enveloppe » (« wrapper model ») [3] par des tiers. Dans ce modèle, l'émetteur détient les actions sous-jacentes via un véhicule à objet spécial (SPV) [4], et l'action tokenisée représente une créance sur ce SPV. Actuellement, ce modèle représente plus de 70 % des actions tokenisées en termes de valorisation boursière. Les actions tokenisées de type « enveloppe » ne représentent pas une propriété directe de l'action, mais peuvent être utilisées dans la DeFi et peuvent être attrayantes pour les investisseurs particuliers. Ces actifs s'échangent aujourd'hui sur des réseaux comme Ethereum, Solana ou la BNB Chain.

La deuxième phase est le modèle de « droits » (« entitlement model ») [5], dont le pilote du DTCC est un représentant. Plutôt que de créer de nouvelles versions de titres, le DTCC mettra sur la blockchain les titres éligibles existants via son infrastructure réglementée de post-marché, et le Canton Network sera le premier réseau blockchain de ce pilote.

La troisième phase est le modèle mené par l'émetteur, où une société émet ses titres nativement sur la chaîne. La semaine dernière, Securitize [6] est devenue la première société cotée en bourse à avoir tokenisé ses propres actions ordinaires lors de son introduction au New York Stock Exchange. Nous pensons que ce modèle a le plus grand potentiel à long terme, mais nécessite encore des clarifications réglementaires. À notre avis, le modèle mené par l'émetteur profitera davantage aux blockchains à architecture ouverte comme Ethereum ou Solana, ainsi qu'aux réseaux hybrides comme Avalanche.

Ces trois modèles de tokenisation coexisteront probablement pendant de nombreuses années.

Idée centrale : Les actions tokenisées existent sous plusieurs modèles. Nous pensons que les réseaux blockchain les plus susceptibles de bénéficier de la croissance de la tokenisation incluent Ethereum, Solana, BNB Chain, Avalanche et le Canton Network.

Graphique 1 : Les plateformes tierces dominent actuellement le marché des actions tokenisées, tandis qu'Ethereum, Solana et BNB Chain occupent la majorité des actifs sur chaîne.

Notes :

[1] DTCC : The Depository Trust & Clearing Corporation, une des principales infrastructures de post-marché des valeurs mobilières aux États-Unis, responsable principalement des services de compensation, de règlement et de garde après les transactions boursières.

[2] Canton Network : Un réseau blockchain destiné aux actifs financiers institutionnels, mettant l'accent sur la confidentialité, la conformité et la circulation des actifs entre différentes institutions financières.

[3] Wrapper model : Peut être compris comme le « modèle d'enveloppe », où une plateforme tierce détient les actions sous-jacentes via une structure intermédiaire et émet des jetons en chaîne représentant les droits associés. L'investisseur détient une créance sur cette structure, et non nécessairement une propriété directe sur l'action elle-même.

[4] SPV : Special Purpose Vehicle, ou Véhicule à Objet Spécial. Dans la tokenisation des actions, il s'agit généralement d'une entité créée par l'émetteur pour détenir les actions sous-jacentes. Les jetons détenus par les investisseurs représentent une créance sur cette entité.

[5] Entitlement model : Peut être compris comme le « modèle de droits ». Il ne s'agit pas de réémettre un nouveau titre, mais d'enregistrer ou de mapper des titres éligibles existants sur la chaîne via un système réglementé de post-marché, permettant leur circulation au sein des infrastructures blockchain.

[6] Securitize : Plateforme de jetons de titres numériques et de tokenisation d'actifs du monde réel. L'article mentionne qu'elle a tokenisé ses propres actions ordinaires en parallèle de son introduction en bourse au NYSE.