La nuit dernière, un événement qualifié de « la faute de frappe la plus absurde de l'histoire du DeFi » a fait l'effet d'une bombe dans la communauté crypto.

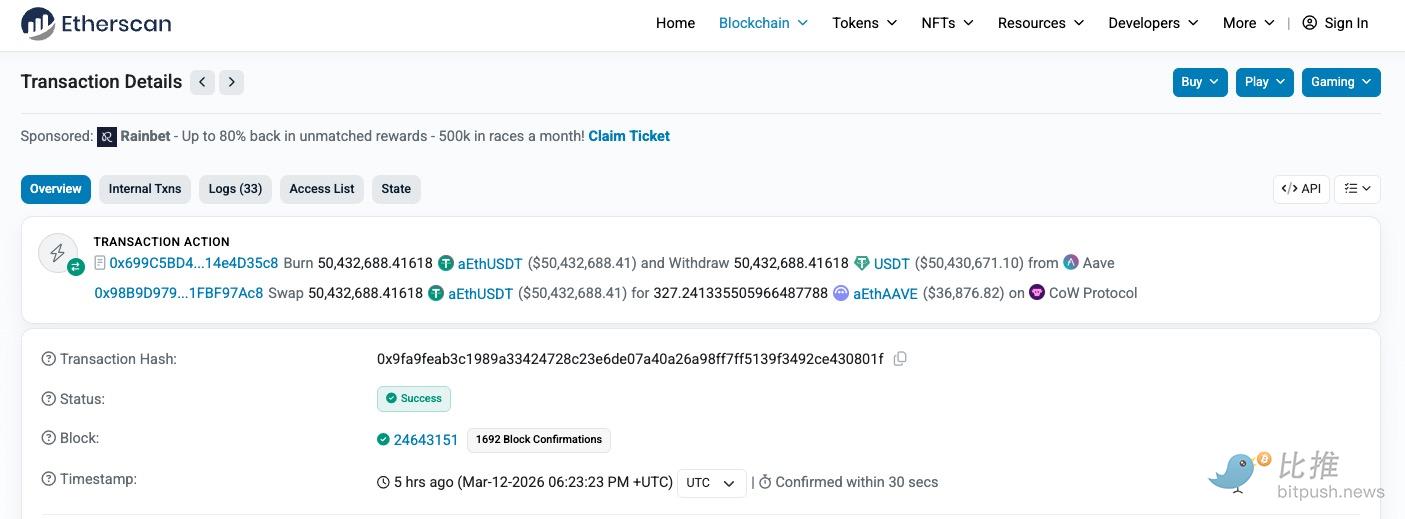

Le protagoniste de cette histoire est un « gros portefeuille » anonyme. Via l'interface de l'application du protocole de prêt DeFi Aave, il a initié une transaction apparemment simple : échanger un montant colossal de 50,43 millions d'USDT, une stablecoin, contre le jeton AAVE.

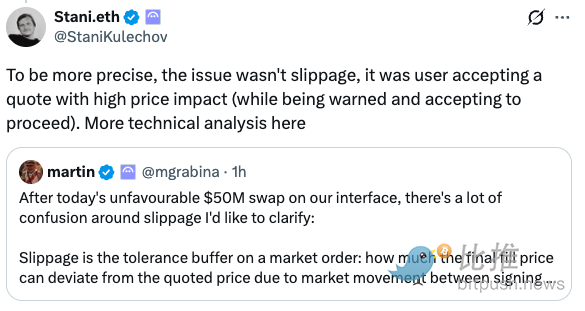

L'ampleur de cette transaction était si importante qu'elle a suffi à assécher instantanément la liquidité de la grande majorité des jetons sur le marché. La faible profondeur de trading du jeton AAVE a entraîné un slippage catastrophique face à un ordre d'achat aussi massif. En termes simples, le slippage est l'écart entre le prix auquel vous vous attendez à exécuter une transaction et le prix auquel elle est réellement exécutée. Dans cette transaction, le slippage a dépassé les 99%.

Lien de la transaction : https://etherscan.io/tx/0x9fa9feab3c1989a33424728c23e6de07a40a26a98ff7ff5139f3492ce430801f

Qu'est-ce que cela signifie ? Lorsque cette transaction a finalement été exécutée via des routeurs on-chain comme CoW Swap, l'utilisateur n'a reçu que 324 jetons AAVE, d'une valeur d'environ 36 000 dollars au prix du marché de l'époque.

50,43 millions de dollars contre 36 000 dollars. Une seule transaction, et près de 50 millions de dollars se sont évaporés en un instant.

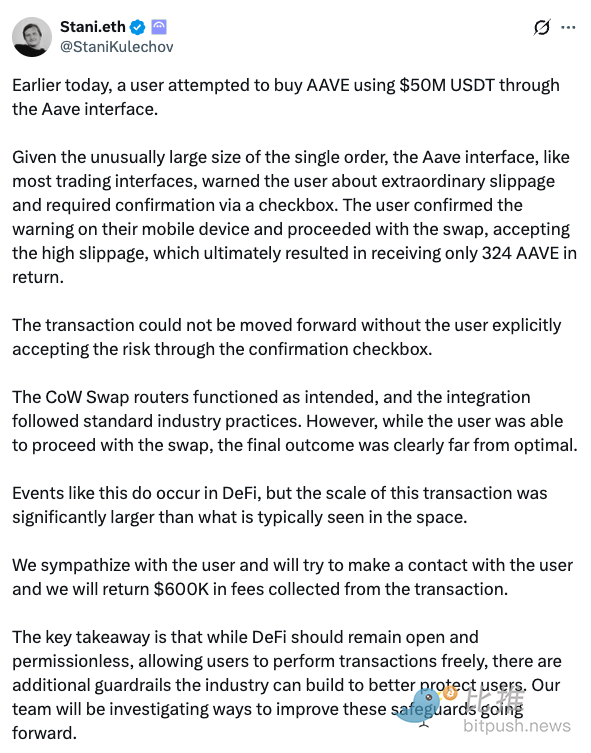

Stani Kulechov, le fondateur d'Aave, a ensuite expliqué l'incident sur les réseaux sociaux.

Selon ses explications, l'utilisateur a effectué l'opération depuis la version mobile d'Aave. Lorsque le système a détecté le slippage extrême que cette transaction titanesque pourrait provoquer, l'interface a affiché un avertissement de risque et a demandé à l'utilisateur de cocher une case de confirmation pour indiquer qu'il en était conscient. Sur son téléphone, l'utilisateur a coché cette petite case, puis a cliqué sur confirmer.

Il a déclaré que toute la procédure était standard et que le protocole lui-même fonctionnait normalement.

L'événement a stupéfié toute la communauté crypto, réunissant tous les éléments du « absurde » :

1. L'ampleur : 50 millions de dollars, même dans le monde de la crypto où les institutions sont fréquentes, c'est une somme colossale qui en fait rêver plus d'un.

2. Opération sur mobile, jusqu'où va l'audace ? C'est l'un des points les plus discutés dans la communauté. Un commentaire d'un internaute a reçu de nombreux likes : « Qui garderait 50 millions de dollars sur son téléphone ??? »

3. La case à cocher est-elle trop « amateur » ? : L'élément le plus ironique de toute cette affaire est cette case à cocher décisive. Dans la finance traditionnelle, une transaction de plusieurs millions nécessite de multiples approbations, des vérifications par plusieurs personnes, des confirmations téléphoniques. Dans le DeFi décentralisé, tout ce pare-feu se résume à une simple case à cocher qu'un seul clic suffit à valider. La communauté se moque de ce « J'ai lu et j'accepte les conditions générales » version DeFi.

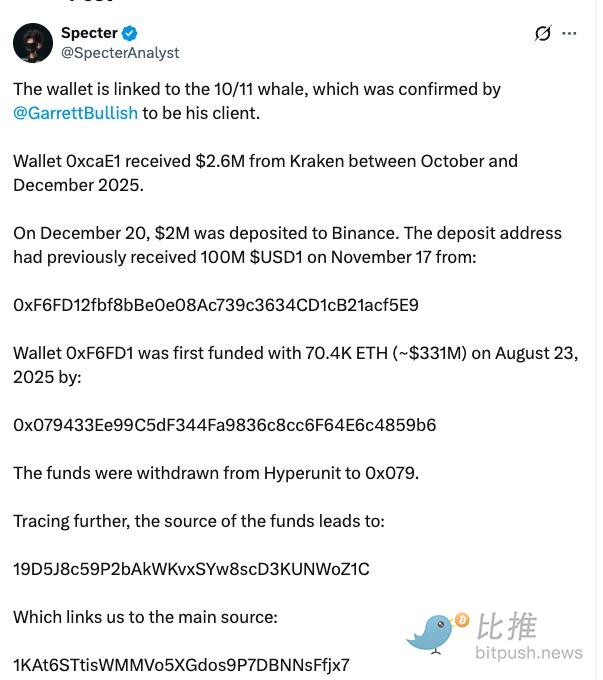

Le propriétaire de l'adresse 0x98b a suscité des spéculations dans la communauté. En retraçant l'activité on-chain, l'analyste Specter estime que ce portefeuille est très probablement lié à la baleine informée 1011, Garrett Jin.

L'analyste a indiqué que les flux de fonds montrent que ce portefeuille a reçu environ 2,6 millions de dollars de Kraken (entre octobre et décembre 2025), et remonte à l'adresse Bitcoin 1KAt6STtisWMMVo5XGdos9P7DBNNsFfjx7 — il s'agit d'un célèbre portefeuille froid Bitcoin, détenant environ 80 000 BTC (d'une valeur de plusieurs milliards de dollars), souvent associé à des mineurs Bitcoin précoces ou à des investisseurs institutionnels. La communauté suppose que ce « gros portefeuille » pourrait être un millionnaire Bitcoin, diversifiant ses investissements via Ethereum, mais une erreur de manipulation a entraîné d'énormes pertes.

Bien sûr, certains adeptes des théories du complot se demandent s'il ne s'agit pas d'une forme de « blanchiment d'argent » ? Mais pour l'instant, ce ne sont que des spéculations, sans preuve tangible.

Faut-il blâmer l'utilisateur ou le protocole ?

L'événement a rapidement divisé les réseaux sociaux en deux camps :

Un camp estime que l'utilisateur doit assumer la responsabilité de ses actes. L'esprit central du DeFi est « not your keys, not your coins » (pas vos clés, pas vos pièces), vous gérez vous-même vos actifs, vous devez donc payer pour chacune de vos actions. Dans un système financier sans permission, on ne peut pas s'attendre à ce que quelqu'un vous rattrape lorsque vous faites une erreur.

Beaucoup d'autres ont pointé du doigt la conception de l'interface d'Aave. Ils estiment qu'une interface utilisateur (UI) qui ne repose que sur une case à cocher pour prévenir une perte de 50 millions de dollars est en soi un échec. Des développeurs ont suggéré que pour ce type de transaction extrême et manifestement déraisonnable, l'interface devrait imposer des frictions plus « agressives », comme exiger que l'utilisateur saisisse une phrase spécifique telle que « Je confirme que je vais perdre 99,9 % de mes fonds » pour pouvoir continuer, ou simplement définir une limite de slippage infranchissable.

Au cœur de ce débat se trouve le plus grand paradoxe auquel le DeFi est actuellement confronté : comment fournir une protection suffisamment sûre aux utilisateurs tout en restant fidèle aux principes fondamentaux de décentralisation et d'absence de permission ?

La réaction de l'équipe Aave a été plutôt rapide. Le fondateur Stani a promis de rembourser les frais de transaction d'environ 600 000 dollars perçus sur cette transaction à la victime. Plus important encore, ils ont annoncé qu'ils réexamineraient et amélioreraient les mesures de protection associées, comme optimiser la conception UI/UX, définir des limites de slippage plus strictes, etc., pour éviter qu'une telle tragédie ne se reproduise.

Que nous laisse cet événement ?

Cet incident de « faute de frappe » de 50 millions de dollars, bien qu'extrême, met une fois de plus en lumière les préoccupations profondes du DeFi :

1. L'effet amplificateur de risque du DeFi : L'automatisation, l'absence de permission, la composabilité, ces forces magiques du DeFi, amplifient également la moindre petite erreur de l'utilisateur. Une simple « faute de frappe » peut coûter une fortune.

2. L'urgence d'optimiser l'UI/UX : Pour que le DeFi passe grand public, l'expérience utilisateur et la protection de la sécurité doivent être améliorées. Comment introduire plus de « garde-fous intelligents », comme des confirmations multiples pour les grosses transactions, une évaluation des risques assistée par l'IA, etc., tout en conservant l'esprit de décentralisation, est une question que chaque protocole doit se poser.

3. Les défis du MEV et du mécanisme d'Ethereum : La perte extraite par le MEV (Maximal Extractable Value) met en lumière la « loi de la jungle » de la blockchain. Cela pourrait accélérer la migration vers des mécanismes plus équitables, comme l'optimisation PBS (Proposer-Builder Separation) ou les solutions de Layer2.

4. Le manque d'éducation des utilisateurs : De nombreux utilisateurs ne comprennent peut-être pas pleinement des concepts techniques comme le « slippage » ou la « profondeur de liquidité ». Si un gros portefeuille peut commettre une telle erreur, que dire des petits investisseurs ordinaires ? L'ensemble du secteur doit consacrer plus de ressources à aider les utilisateurs à acquérir les connaissances nécessaires sur les risques.

Après tout, le prix d'une telle « faute de frappe » est vraiment trop élevé.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush