Penulis: Jae, PANews

Setelah UNI, Standard Chartered kembali melontarkan pernyataan berani ke industri kripto: AAVE berpotensi melonjak 50 kali lipat sebelum akhir 2030, mencapai $3,500.

Bacaan terkait:Standard Chartered Buka 'Taruhan' 40 Kali Lipat, Panggil UNI Naik ke $100

Nada radikal, kelipatan berlebihan, dipadukan dengan alur cerita yang familiar: harga AAVE melesat menembus $80, kenaikan 24 jam sempat mendekati 20%. Pasar pinjaman terdesentralisasi (DeFi) gempar, ada yang bersorak karena raksasa tradisional mendukung AAVE, ada juga yang mengejek Standard Chartered sebagai penjual lain yang pusing karena euforia.

Pertempuran berikutnya Aave akan dimulai dalam jalinan mimpi dan realitas.

Standard Chartered Menggambar 'Grafik' Kenaikan 50 Kali Lipat AAVE dengan Excel

Jika laporan riset AAVE Standard Chartered diringkas menjadi satu kalimat, itu adalah: skala deposito menentukan kapasitas pinjaman, kapasitas pinjaman mendorong pendapatan biaya, dan pendapatan biaya akhirnya berubah menjadi kapitalisasi pasar token. Dalam 12 bulan terakhir, sekitar 90% pendapatan biaya Aave berasal dari selisih bersih antara deposito dan pinjaman.

Kerangka valuasi tradisional berdasarkan logika pemetaan linier juga langsung diterapkan Standard Chartered pada protokol pinjaman. Menurut model penentuan harganya, AAVE akan mengikuti kurva kenaikan bertahap.

Asumsi Standard Chartered berasal dari prediksi terhadap dua tren utama di jalur DeFi:

-

TVL (Total Nilai Terkunci) DeFi akan tumbuh 37 kali lipat. Standard Chartered memprediksi bahwa pada 2030, total aset aktif di DeFi akan tumbuh 37 kali lipat dari level saat ini, mencapai sekitar $2,7 triliun. Didorong oleh pertumbuhan $2 triliun dari ekspansi skala stablecoin dan gelombang tokenisasi aset dunia nyata (RWA).

-

Tingkat penetrasi RWA di DeFi meningkat dari 3,5% menjadi 30%. Ini berarti, triliunan dolar aset tradisional akan membanjiri protokol pinjaman terdesentralisasi.

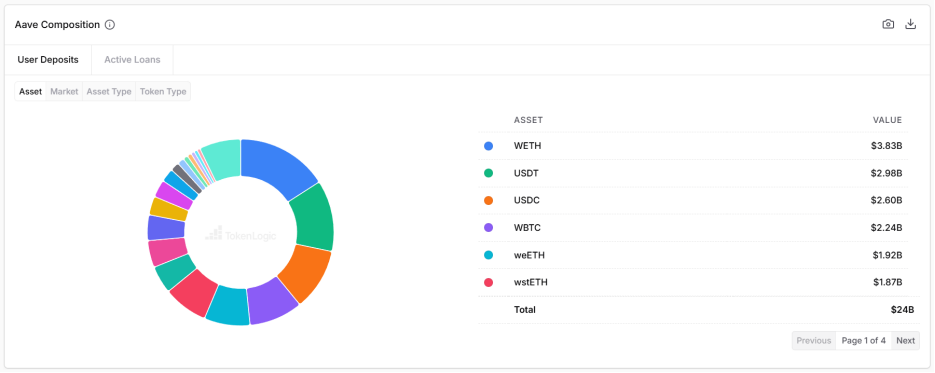

Melihat kembali puncaknya pada Oktober lalu, Aave pernah mengelola deposito hingga $75 miliar. Jika dilihat sebagai bank tradisional, skala ini cukup untuk masuk dalam 35 bank terbesar di Amerika Serikat.

Standard Chartered berpendapat, efisiensi bisnis Aave jauh melampaui bank tradisional yang bergantung pada jaringan fisik dan tenaga kerja yang berlebihan. Begitu gelombang tokenisasi tiba, Aave akan memanfaatkan pasar pinjaman berizin Horizon dan penangkapan tarif stablecoin GHO-nya untuk mengubah dividen dari tokenisasi RWA menjadi pendapatan protokol yang nyata.

Mengenai pelarian dana yang dipicu oleh inseksi keamanan jembatan KelpDAO rsETH pada April lalu, Standard Chartered menyatakannya sebagai fluktuasi sementara pada fase pembentukan dasar, bukan keruntuhan fundamental protokol jangka panjang.

Bahkan jika mengesampingkan narasi jangka panjang dan kembali ke perspektif jangka menengah-pendek, fundamental Aave sudah cukup kokoh.

Pada 18 Juni, Grayscale merilis laporan mendalam tentang Aave, untuk pertama kalinya menerapkan model DCF (Discounted Cash Flow) dan metode P/E (Price-to-Earnings) dari keuangan tradisional pada valuasi protokol DeFi.

Kesimpulan yang didapat Grayscale adalah: AAVE adalah aset yang tipikal didorong oleh arus kas, dan harganya saat ini berada di zona undervalued.

Grayscale menekankan bahwa pendapatan protokol Aave untuk tahun 2025 mencapai $142 juta, memiliki arus kas yang sehat. Lebih penting lagi, rencana pembelian kembali dan penghancuran token yang diluncurkan Aave DAO pada April tahun lalu, serta proposal "Aave Will Win" yang mengalihkan hasil produk kepada pemegang token, secara mekanisme telah membuka jalur konduksi "pembentukan darah protokol → peningkatan nilai token".

Dengan Setengah TVL dari Jalur yang Sama, Memonopoli 80% Keuntungan, Sebagian Dana Menganggur Menjadi Tumit Achilles

Di luar lukisan makro yang digambarkan oleh modal institusi, Aave juga telah membangun parit pertahanan yang dalam di tingkat mikro.

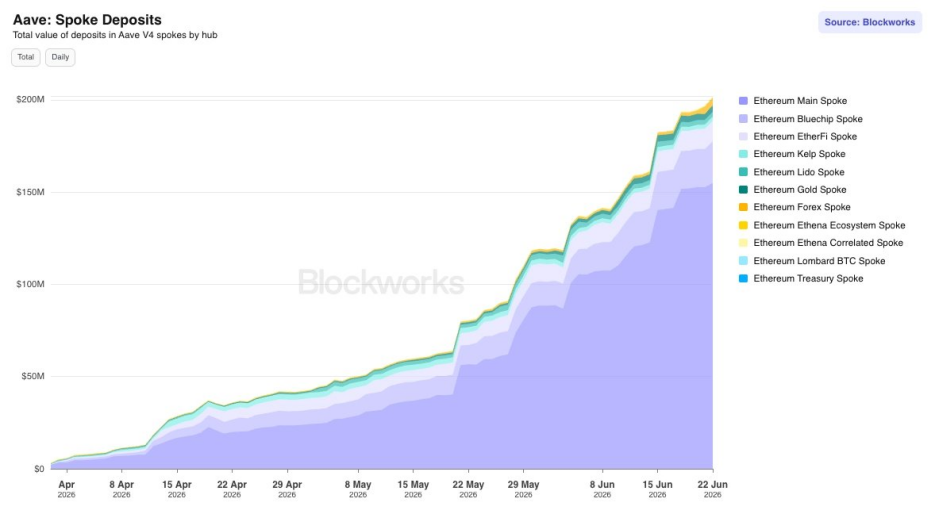

Pertama, adalah terobosan arsitektur teknologi generasi baru Aave V4 yang melebihi ekspektasi. Sebagai penulisan ulang arsitektur dasar terbesar sejak 2020, desain "Hub Liquidity + Cabang (Hub-and-Spoke)" V4 memecahkan efek isolasi likuiditas rantai tunggal di masa lalu. Hingga saat ini, total deposito V4 telah menembus $200 juta, dengan skala pinjaman mendekati $60 juta.

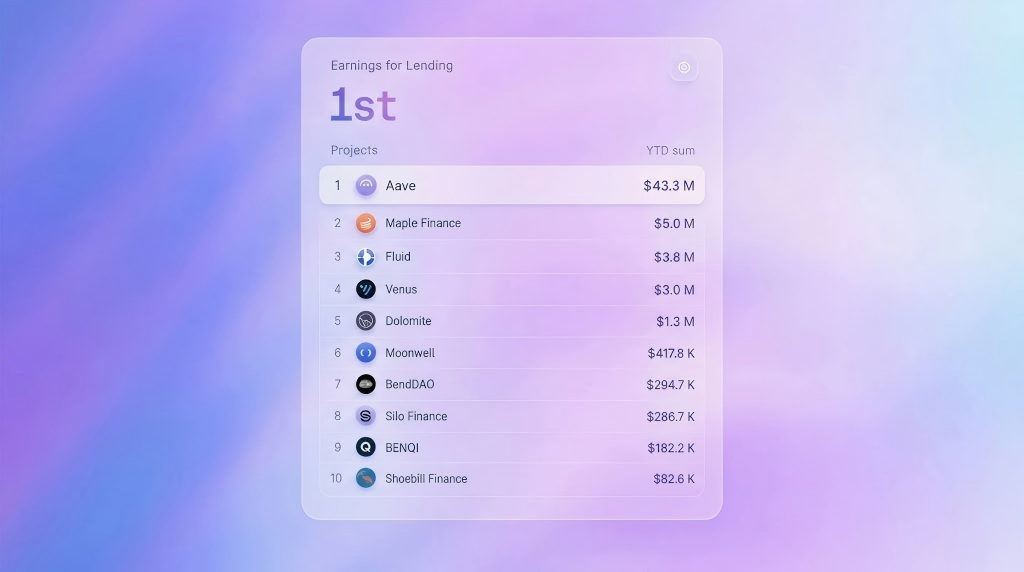

Yang lebih mencolok adalah kemampuan profitabilitasnya. Lembaga analisis data on-chain MSB Intel menunjukkan, sepanjang tahun ini hingga saat ini, Aave telah menghasilkan sekitar $43,3 juta "Laba Ditahan Protokol" (Earnings) di jalur pinjaman, menyumbang 80,7% dari total keuntungan seluruh jalur. Protokol-protokol di belakangnya seperti Maple Finance, Fluid, Venus, masing-masing tidak menghasilkan keuntungan lebih dari $5 juta, tidak setara dengan Aave.

Dalam dunia bisnis tradisional, kualitas suatu perusahaan sering kali ditentukan oleh laba bersih, bukan total aset. Laba ditahan adalah indikator yang mencerminkan kemampuan bersih pembentukan darah on-chain protokol yang sebenarnya, setelah dikurangi biaya operasi terkait dan insentif inflasi token.

Dengan kata lain, Aave menggunakan sekitar setengah TVL dari seluruh jalur, untuk meraih lebih dari 80% laba bersih sistem. Struktur profitabilitas yang hampir monopolistik ini adalah batu fondasi terkeras dalam prediksi 50 kali lipat Standard Chartered.

Di sisi lain, penyakit struktural kronis yang pernah diajukan oleh lembaga penelitian kripto Delphi Digital masih merupakan masalah yang belum terpecahkan. Akar masalahnya tersembunyi dalam model pinjaman peer-to-pool (titik-ke-kolam) Aave.

Menurut perhitungan Delphi Digital, di tiga pasar utama WETH, USDT, USDC, kerugian tak berwujud (Deadweight Loss) tahunan yang disebabkan oleh pengangguran dana di Aave mencapai $52 juta, skala yang hampir setara dengan setengah dari pendapatan bersih tahunan kuartal pertama 2026-nya.

Keterputusan sistemik antara suku bunga deposito dan suku bunga pinjaman adalah kelemahan alami model peer-to-pool. Untuk memastikan deposan dapat menebus kapan saja tanpa kerugian, Aave harus mempertahankan penyangga likuiditas menganggur yang besar di dalam kolam dana. Hal ini menyebabkan suku bunga yang diterima deposan biasanya 25% hingga 35% lebih rendah daripada suku bunga yang dibayar peminjam. Selisih di tengah adalah biaya peluang dari dana menganggur. Bahkan jika lapisan tata kelola DAO menyesuaikan faktor cadangan menjadi 0, kerugian tak berwujud dari pengangguran dana masih akan mencapai $36 juta.

Insiden KelpDAO pada April, bahkan lebih mengungkapkan kerapuhan model ini. Setelah peretas menarik hampir $200 juta WETH, tingkat utilisasi kolam dana WETH terkunci pada 100% selama 5 hari, pengguna deposito biasa tidak dapat menarik atau berpartisipasi dalam likuidasi, meninggalkan bekas luka pada Aave yang hingga kini belum sembuh total.

Cacat struktural ini menyebabkan Aave rentan terhadap infeksi "risiko hulu", ditambah kelemahan bawaan efisiensi modal yang rendah, juga memberi kesempatan bagi pendatang baru untuk menerobos. Protokol pinjaman baru seperti Morpho, yang mengusung modular terisolasi, pencocokan peer-to-peer, desain dasar yang sangat sederhana, sedang menggerogoti pangsa pasar Aave dari sisi efisiensi, menjadi penantang terkuat di bawah tahtanya.

Melihat kembali di tengah tahun 2026, Aave berdiri di persimpangan mimpi dan realitas.

"Kue kosong" $3.500 yang digambar Standard Chartered, mencerminkan ambisi keuangan tradisional terhadap tokenisasi aset. Dibandingkan pertumbuhan nilai TVL, fokus masa depan Aave adalah bagaimana menemukan jalur yang layak untuk mendukung skala aset triliunan dolar.

Tahta pinjaman DeFi masih ada, tetapi fondasi di bawah tahta masih perlu mengalami rekonstruksi atau penguatan.