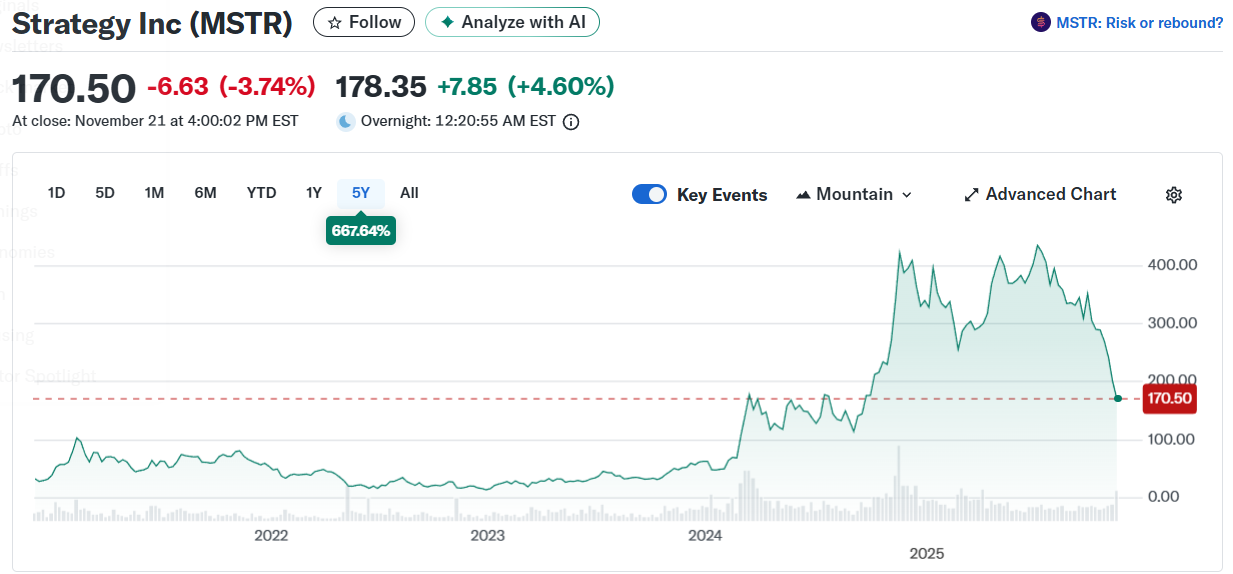

Компания Strategy Inc. раскрыла данные, которые ставят под сомнение ее способность пережить ближайший квартал. На балансе находятся 649 870 биткоинов, что составляет 3,26% эмиссии. Общая сумма, потраченная на их покупку, достигла $48,37 млрд.

Масштаб активов выглядит внушительно, но опубликованные данные показывают серьезный разрыв между возможностями компании и ее текущими обязательствами.

Как купить биткоин с карты: инструкция

Финансовая конструкция, которая перестала работать

Strategy Inc. располагает $54 млн свободных средств, однако обязана ежегодно выплачивать $700 млн дивидендов по привилегированным акциям. Основной бизнес компании связан с разработкой корпоративного программного обеспечения, и этот сегмент приносит убытки. Денежный поток отрицательный, поэтому для выполнения дивидендных обязательств компании приходится каждый год привлекать $700 млн.

За первые девять месяцев 2025 года Strategy привлекла $19,5 млрд. Эти средства направлялись не на покупку нового биткоина, а на обслуживание долгов, накопившихся в результате предыдущих выпусков облигаций и акций. Поддержание деятельности требует постоянного привлечения нового капитала для закрытия старых обязательств.

Ранее модель работала благодаря высокой цене акций. Когда ценные бумаги торговались примерно вдвое дороже стоимости биткоина на балансе, выпуск новых акций увеличивал количество биткоина на одну акцию у существующих инвесторов. Осенью 2025 года эта премия исчезла. Каждый новый выпуск теперь размывает доли акционеров, и механизм накопления биткоина перестал приносить эффект.

Рост дивидендной нагрузки и риск распродажи биткоина

Привилегированные акции усиливают давление. Летом 2025 года ставка дивидендов составляла 9%, к ноябрю она выросла до 10,5%. Каждое падение цены акций ниже $100 вынуждает повышать ставку, чтобы привлечь покупателей. Рост давления не имеет верхней границы. Потеря доверия приводит к риску, при котором Strategy придется продавать биткоины для выполнения обязательств, что полностью разрушает ее собственную инвестиционную логику.

15 января 2026 года

MSCI является одним из крупнейших поставщиков фондовых индексов. Огромное количество пассивных фондов обязан следовать структуре этих индексов механически. Исключение компании из индекса заставляет такие фонды продавать ее акции автоматически.

15 января 2026 года MSCI объявит решение по компаниям, у которых более 50% активов представляют цифровые валюты. Strategy держит около 77% активов в биткоине, поэтому включение в список на исключение практически гарантировано. JPMorgan оценивает объем обязательных продаж в $2,8 млрд. Совокупный отток капитала может достичь $8,8 млрд.

Рынок уже показал слабость ликвидности

10 октября падение биткоина на 17% привело к резкому сокращению ликвидности. Глубина стаканов снизилась примерно на 90%, а ликвидации превысили $19 млрд за 14 часов. Strategy владеет 3,26% всей эмиссии биткоина. Продажа даже 100 000 монет в условиях стресса способна вызвать сильное падение цены из-за отсутствия достаточной ликвидности.

Ошибочные ожидания и неверные расчеты

Strategy утверждает, что обладает запасом покрытия дивидендов примерно на 71 год. Такой вывод строится на предположении о возможности ежегодно продавать биткоинов на $1 млрд без влияния на цену. События 10 октября опровергли этот расчет. Рынок не способен стабильно поглощать такие объемы в периоды высокой волатильности.

История Strategy демонстрирует столкновение корпоративной логики с природой долгоживущего актива. Корпорации действуют в рамках коротких финансовых циклов с регулярными выплатами и постоянным рефинансированием. Биткоин предполагает длинный горизонт удержания. Модель Strategy оказалась неустойчивой, потому что опиралась на постоянный приток капитала и высокие котировки акций.

К марту 2026 года рынок вынесет окончательное решение. Strategy может пройти через сокращение и реструктуризацию или стать примером того, что корпоративная модель хранения крупного запаса биткоина не выдерживает давления регулярных финансовых обязательств.

Что в сухом остатке

Модель Strategy Inc. рушится из-за сочетания высокой долговой нагрузки, исчезновения премии в цене акций и вероятного исключения из MSCI. Эти факторы делают существование компании в текущем виде невозможным.

Компания опиралась на непрерывный приток капитала и высокие котировки акций. С исчезновением премии механизм накопления биткоина остановился. Риск исключения из MSCI создает давление, связанное с механическими распродажами со стороны индексных фондов. Эти процессы формируют ситуацию, в которой Strategy сталкивается с непреодолимыми финансовыми ограничениями.