Auteur : Gu Yu, ChainCatcher

Dans le monde des affaires traditionnel, l'actif de marque est la ligne de vie d'une entreprise. Changer fréquemment de nom équivaut presque à détruire volontairement les barrières à l'entrée.

Nvidia ne change pas de nom tous les quelques années, Apple n'abandonnerait pas Apple en raison d'une transition commerciale, et Nike ne réinventerait pas sa marque en raison d'un ralentissement du cycle du marché.

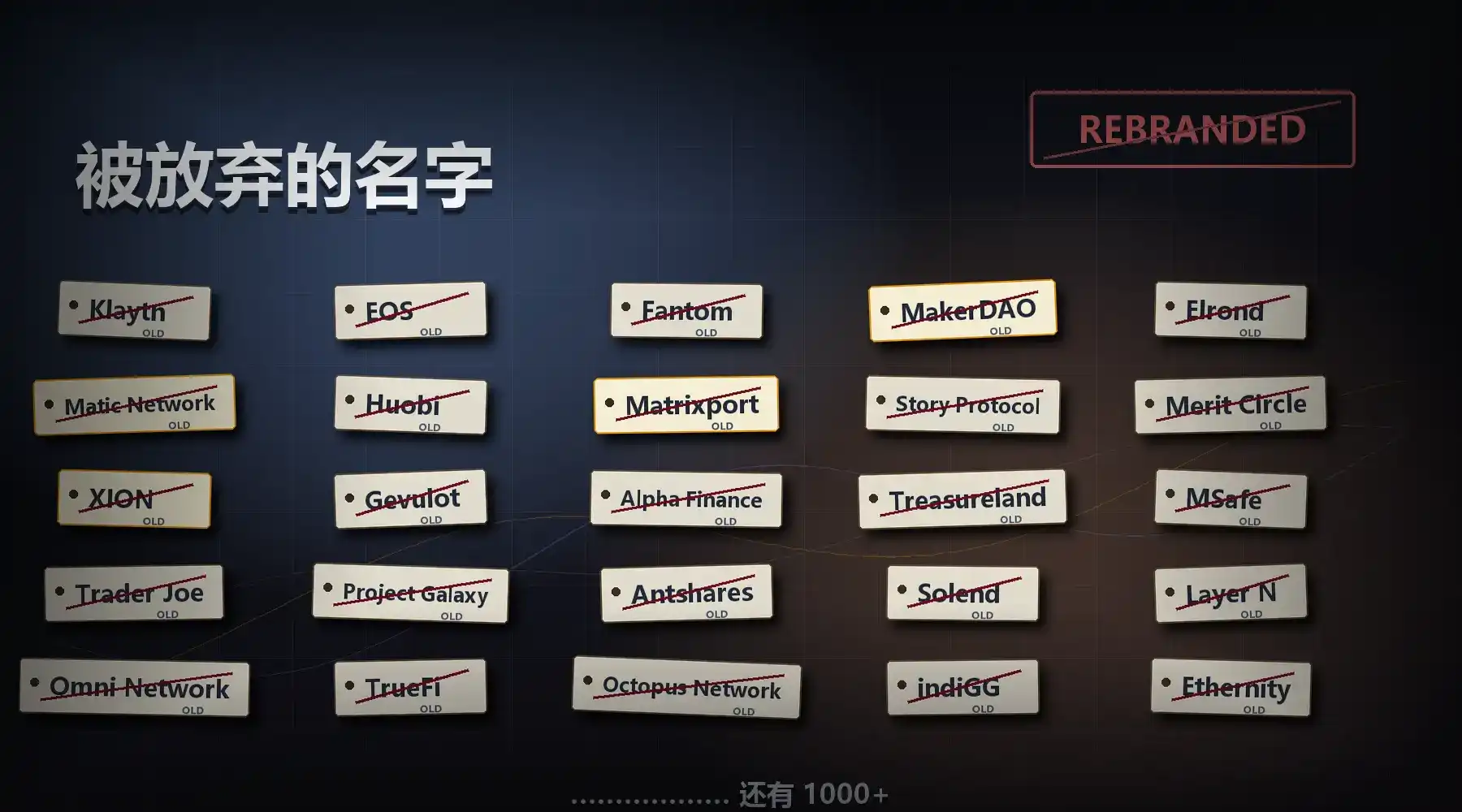

Mais dans le monde de la cryptomonnaie, les règles sont souvent inversées. Selon les statistiques de RootData, plus de 16 % des projets de crypto ont changé de nom, et de nombreux projets renommés de premier plan ont connu de nombreux changements de nom.

Hier encore, l'écosystème IP on-chain Story Protocol a annoncé son changement de nom en DATA, les tokens IP étant migrés vers les nouveaux tokens DATA au ratio de 1:1. Quelques mois auparavant, Xion est devenu Verona, Matrixport est devenu BIT, et le symbole du token TON est devenu GRAM. Plus tôt encore, une série de projets connus comme Klaytn, EOS, Fantom, MakerDAO, Elrond et Matic Network ont changé de nom.

Certains projets plus extrêmes ont même changé de nom plus d'une fois. Par exemple, MAITRIX a eu pour noms CENTRAL, X Network, XLD Finance ; BitSafe a été nommé dlcBTC, DLC.Link ; TaleX a été nommé Read2N, Metale Protocol ; KGeN a été nommé indiGG, Kratos Gaming Network. Les noms se multiplient, mais la plupart des projets n'obtiennent pas une nouvelle vie grâce au nouveau nom, sombrant au contraire progressivement dans l'obscurité.

Cela soulève une question rarement sérieusement discutée dans l'industrie de la cryptomonnaie : Pourquoi les projets de crypto aiment-ils autant changer de nom ?

La réponse n'est peut-être pas compliquée : parce que dans l'industrie de la cryptomonnaie, la marque n'est pas l'actif le plus important ; l'attention, le récit, le prix du token et la liquidité le sont.

I. La fidélité à la marque crypto est trop faible

Les marques traditionnelles craignent de changer de nom parce que la fidélité des utilisateurs provient d'une expérience de consommation à long terme. Un utilisateur qui achète un iPhone depuis des années, boit du Starbucks depuis des années, porte du Nike depuis des années, sa perception de la marque ne s'est pas formée en un jour et ne changera pas facilement en raison d'une campagne marketing.

Mais la structure des utilisateurs des projets de crypto est complètement différente.

La plupart des utilisateurs précoces ne sont pas des consommateurs au sens traditionnel, mais des investisseurs, des chasseurs d'airdrops, des fournisseurs de liquidité, des participants aux nœuds et des traders de récits. Ils utilisent le produit, pas nécessairement parce qu'il est bon, mais parce qu'il pourrait y avoir un airdrop, des rendements ou un potentiel de hausse.

Cela signifie que la fidélité à la marque des utilisateurs crypto est naturellement faible.

Dans l'industrie traditionnelle, les utilisateurs demandent : "Cette marque mérite-t-elle confiance ?" Dans l'industrie de la cryptomonnaie, les utilisateurs demandent plus souvent : "Ce token peut-il encore augmenter ?" Tant que les prix restent bas à long terme, le récit est inefficace et l'écosystème est stagnant, l'ancien nom devient un actif négatif.

Un nom qui a connu un crash, des positions coincées, des piratages, des controverses d'équipe ou des échecs de feuille de route a du mal à susciter l'imagination du marché. Il ne porte pas un actif de marque, mais des cicatrices sur le graphique et le ressentiment de la communauté.

C'est aussi la raison fondamentale pour laquelle les projets de crypto osent changer fréquemment de nom : dans de nombreux cas, l'ancien nom n'a pas de barrières à l'entrée, seulement des bagages historiques.

II. Changer de nom est une stratégie marketing

Tous les changements de nom ne doivent pas être simplement considérés comme un "changement d'enveloppe". Certains projets changent de nom parce que l'ancien nom ne peut pas porter la nouvelle portée stratégique. Avec l'évolution des concepts à la mode du marché, si le nom inclut des concepts vieillissants comme "Social", "DAO", ou si sa signification n'est pas adaptée, un changement de nom est un choix inévitable.

Par exemple, le protocole de social décentralisé OpenSocial est devenu Eden après sa transition vers l'IA, la plateforme de signature électronique décentralisée EthSign a choisi de supprimer "Eth" de son nom après l'expansion de ses activités, et le sidechain Ethereum Matic Network est devenu Polygon (signifiant polygone) après avoir développé plusieurs solutions de mise à l'échelle.

Lorsque les limites de l'activité d'un projet changent fondamentalement, l'ancienne marque peut limiter la perception externe. Le changement de nom est alors un recalibrage stratégique nécessaire.

Bien sûr, il y a aussi de nombreux projets qui "suivent la tendance" activement ; en incluant des concepts populaires dans leur nom, ils peuvent attirer plus d'attention. Lors de la dernière vague du métavers, Elrond est devenu MultiversX, le nom incluant directement l'élément "Multiverse", espérant clairement surfer sur le récit du métavers et des mondes numériques multidimensionnels.

De même, lorsque l'IA, les RWA, les Perp deviennent des points chauds de l'industrie, de nombreux projets changent de nom pour se rapprocher rapidement des nouveaux concepts. Par exemple, Vanilla Finance est devenu Superp, Function X est devenu Pundi AI, remodelant leur propre récit.

Après tout, dans l'industrie de la cryptomonnaie, le récit lui-même fait partie de la valorisation des actifs. Plus un nom est proche d'un nouveau récit, plus il est facile d'être remarqué par les bourses, les KOL, les petits investisseurs et les fonds de market-making.

Pour de nombreux projets, la raison principale du changement de nom est que l'ancienne marque est tombée au plus bas de la confiance.

Dans l'histoire de l'industrie de la cryptomonnaie, les piratages, les vulnérabilités des contrats, les vols de ponts inter-chaînes, les scandales d'équipe peuvent rapidement détruire la crédibilité d'une marque de projet. Une fois que les utilisateurs associent un nom à "volé", "effondrement", "fuite", "compensation inadéquate", continuer à utiliser l'ancien nom signifie porter continuellement une opinion publique négative.

Par conséquent, le changement de nom devient l'outil de relations publiques le plus direct pour les équipes de projet, habillé du nom de "refonte de marque".

Anyswap, après un vol, est devenu Multichain, Alpha Finance, après un vol de 37 millions de dollars, est devenu Stella, ont tous cette teinte. En apparence, ils ajustent leur gamme de produits et leur positionnement stratégique ; mais en termes de perception du marché, le changement de nom remplit aussi dans une certaine mesure la fonction de "couper avec les vieux souvenirs".

III. L'espace gris du changement de nom et de token

Si ce n'était qu'un changement de nom, l'impact serait limité. Ce qui mérite vraiment d'être vigilant, c'est que de nombreux projets de crypto changent souvent de nom en accompagnant un changement de token.

Changer de token signifie que les anciens tokens doivent être migrés vers les nouveaux, les bourses publient des annonces, les dépôts/retraits sont suspendus, les anciennes paires de trading sont supprimées, les nouvelles paires de trading sont listées. Pour l'équipe du projet, c'est une rare opportunité de deuxième introduction en bourse.

De nombreux projets profitent également pour diviser les tokens. Par exemple 1:100, 1:1000, divisant le token original à prix élevé en plus d'unités, pour faire paraître le prix unitaire moins cher. SKY, BEAM et d'autres projets ont adopté une logique similaire. La division d'actions ne change pas la valeur de l'entreprise, mais un prix unitaire bas attire souvent plus l'attention des petits investisseurs.

Plus crucial encore, après un changement de nom et de token, l'historique des graphiques K des bourses est souvent remis à zéro.

Pour de nombreux anciens tokens, le bagage historique est extrêmement lourd. Des années de positions coincées, de tendances baissières, de nouvelles négatives et de niveaux de résistance sont condensées dans les anciens graphiques K. Après la mise en ligne du nouveau token, en surface, il possède un tout nouveau graphique, sans la pression des anciens sommets, sans l'ombre d'une baisse prolongée, et sans les souvenirs aussi directs des positions coincées.

Cela est extrêmement avantageux pour l'équipe du projet et les market-makers. Lors de la migration de l'ancien token vers le nouveau, de nombreuses bourses suspendent les dépôts/retraits. À ce moment-là, l'offre circulante réelle sur le marché secondaire peut devenir très légère. Sur les quelques plateformes où le trading reste ouvert, les fonds de market-making n'ont besoin que de fonds relativement limités pour potentiellement faire monter le prix du nouveau token, créant l'illusion de marché d'un "sursaut après la mise à niveau".

Ensuite, l'équipe du projet, les participants précoces ou les fonds de market-making peuvent profiter du rétablissement de la liquidité et de la poursuite de la hausse par les utilisateurs pour vendre.

C'est l'aspect le plus dangereux du changement de nom et de token : en surface, c'est une mise à niveau de marque, en substance, c'est peut-être une réinitialisation de liquidité.

De plus, de nombreux projets redessinent également la tokenomics pendant le processus de changement de token. Les utilisateurs ordinaires voient une migration 1:1, pensant que leurs droits ne sont pas affectés. Mais l'équipe du projet peut simultanément ajouter de nouvelles récompenses pour les validateurs, des fonds écosystémiques, des incitations pour l'équipe, des subventions pour les nœuds et des réserves stratégiques, créant ainsi de nombreux nouveaux tokens à partir de rien.

FRONT devenant Self Chain, TVK devenant Vanar Chain, sont des cas typiques. Ils ont tous considérablement augmenté l'offre de tokens pour des raisons de récompenses de nœuds, de construction d'écosystème, etc., diluant ainsi la valeur des tokens détenus par les utilisateurs.

IV. Le vrai problème n'est pas le changement de nom, mais la fuite de l'histoire

Les projets de crypto peuvent certainement changer de nom, ce n'est pas en soi un problème grave.

Les changements de feuille de route technique, l'expansion des limites du produit, les changements de tendances du marché, la gestion des risques juridiques peuvent tous amener à une refonte de marque raisonnable. Des cas comme Matic devenant Polygon montrent qu'un bon nom peut en effet aider un projet à porter un espace stratégique plus large.

Mais dans plus de cas, le changement de nom des projets de crypto n'est pas destiné à consolider la marque, mais à fuir la marque.

Fuire les anciens graphiques K, fuir les positions coincées, fuir les piratages, fuir les récits d'échec, fuir les questions des utilisateurs, fuir les histoires qu'on ne peut plus raconter.

C'est précisément la plus grande différence entre l'industrie de la cryptomonnaie et le monde des affaires traditionnel : les entreprises traditionnelles craignent de perdre la mémoire de la marque, tandis que de nombreux projets de crypto craignent que les utilisateurs se souviennent de trop de choses.

Ainsi, lorsqu'un projet annonce un changement de nom, le marché ne devrait pas seulement demander quel est son nouveau nom, mais devrait poser trois questions :

Quelles nouvelles capacités ou stratégies réelles a-t-il ajoutées ? Sa tokenomics a-t-elle changé ? Quelle est l'ancienne histoire qu'il souhaite le plus que les utilisateurs oublient ?

S'il y a un produit réel, des revenus réels, des utilisateurs réels et une stratégie plus claire derrière le changement de nom, alors cela pourrait être le début d'une nouvelle phase. Mais si le changement de nom s'accompagne simplement d'un changement de token, d'une tendance, d'une augmentation de l'offre et d'une remise à zéro des graphiques K, alors c'est probablement juste un ancien jeu joliment emballé.