Цифровые казначейства могут столкнуться со значительным давлением, если фондовый индекс MSCI примет решение об их исключении в январе. Как сообщили аналитики, такой исход считают вероятным.

Индекс MSCI объявил в октябре о начале консультаций с инвестиционным сообществом по вопросу исключения биткоина и других цифровых казначейств, имеющих на балансе более 50% криптоактивов.

Согласно полученным отзывам, такие компании могут демонстрировать характеристики, схожие с инвестиционными фондами, которые сейчас не включают в индекс.

Глава финансов австралийской криптобиржи BTC Markets Чарли Шерри заявил, что шансы на исключение цифровых казначейств высоки. Он пояснил, что индексный провайдер обычно выносит подобные изменения на обсуждение, когда уже склоняется к такому решению.

Консультации продлятся до 31 декабря, окончательное решение объявят 15 января следующего года, а изменения вступят в силу в течение февраля.

MSCI также изучает вопрос о необходимости учета дополнительных параметров, например, относит ли компания себя к цифровым казначействам или привлекала капитал преимущественно для накопления криптовалют.

Шерри отметил, что в случае исключения цифровых казначейств фондам, следующим за индексом, придется продавать их акции, что окажет значительное давление на соответствующие компании.

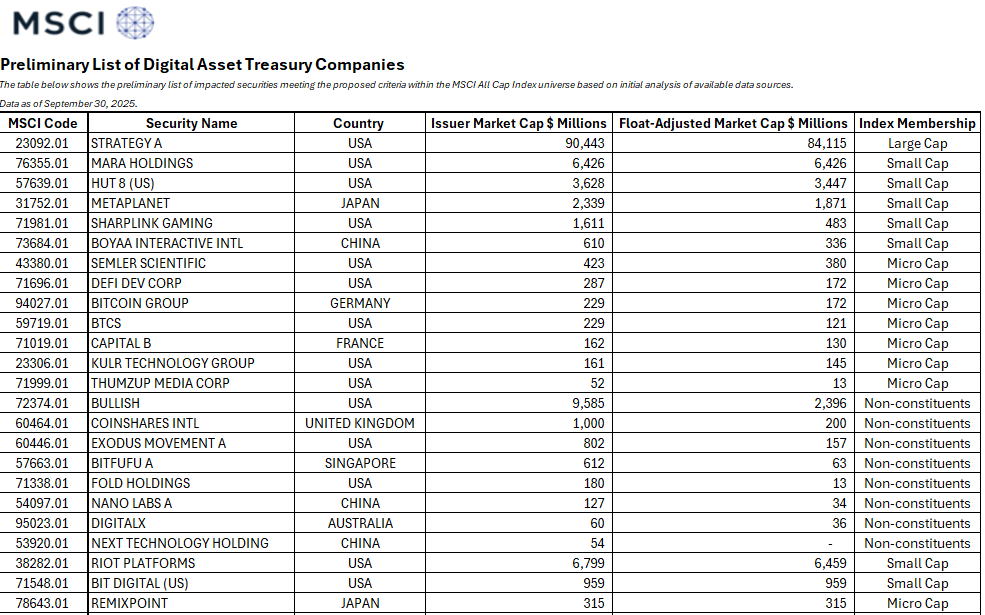

В предварительный список вошли 38 криптокомпаний, находящихся под наблюдением MSCI. Среди них компания Майкла Сэйлора Strategy, Sharplink Gaming, а также майнинговые компании Riot Platforms и Marathon Digital Holdings.

MSCI включил в список 38 криптокомпаний, на которые может повлиять решение. Источник: MSCI

«Когда основная стоимость формируется за счет балансовых активов, а не операционной деятельности, MSCI считает это выходящим за рамки традиционного акционерного индекса, — пояснил Шерри. — Это решение в области управления рисками, призванное сохранить соответствие индексов предсказуемым фундаментальным показателям бизнеса».

«Это также означает смену тональности по сравнению с прошлым годом. Ранее корпоративные стратегии с высокой долей криптовалют приветствовались как инновация на рынках капитала. Теперь крупные индексные провайдеры ужесточают требования, что свидетельствует о переходе от фазы всеобщего принятия к более консервативному подходу».

Согласно отчету Bloomberg, аналитики JPMorgan предупредили в среду, что компания Strategy может потерять $2,8 млрд в случае реализации планов MSCI. Около $9 млрд из ее рыночной капитализации в $56 млрд находятся в пассивных фондах, следующих за индексами.

Источник: Мэтью Сигел

Вопрос о возможной реакции других индексов остается открытым

Шерри заявил, что пока сложно сказать, повлияет ли решение MSCI на других индексных провайдеров.

«Провайдеры индексов следят за действиями друг друга, но не всегда действуют согласованно. Подход S&P к MicroStrategy демонстрирует наличие прецедента для более строгой оценки, однако каждый провайдер учитывает собственную методологию и клиентскую базу», — сказал он.

«Если MSCI внесет изменения, это может побудить других пересмотреть правила, но цепная реакция не гарантирована».

Согласно данным аналитической компании 10X Research, компания Strategy сохраняет шансы на включение в индекс S&P 500. В октябре компания прогнозировала 70% вероятность ее добавления в индекс до конца года.

Четкие правила способствуют развитию криптоиндустрии

Шерри также отметил, что более ясные правила корпоративной классификации в конечном счете помогают развитию отрасли.

«Когда компании понимают, как будут восприняты их казначейские решения, это снижает неопределенность для эмитентов и инвесторов», — добавил он.

«Четкие рамки обычно укрепляют долгосрочное доверие институциональных инвесторов, даже если краткосрочные последствия окажутся негативными для акций, ориентированных на владение биткоином».