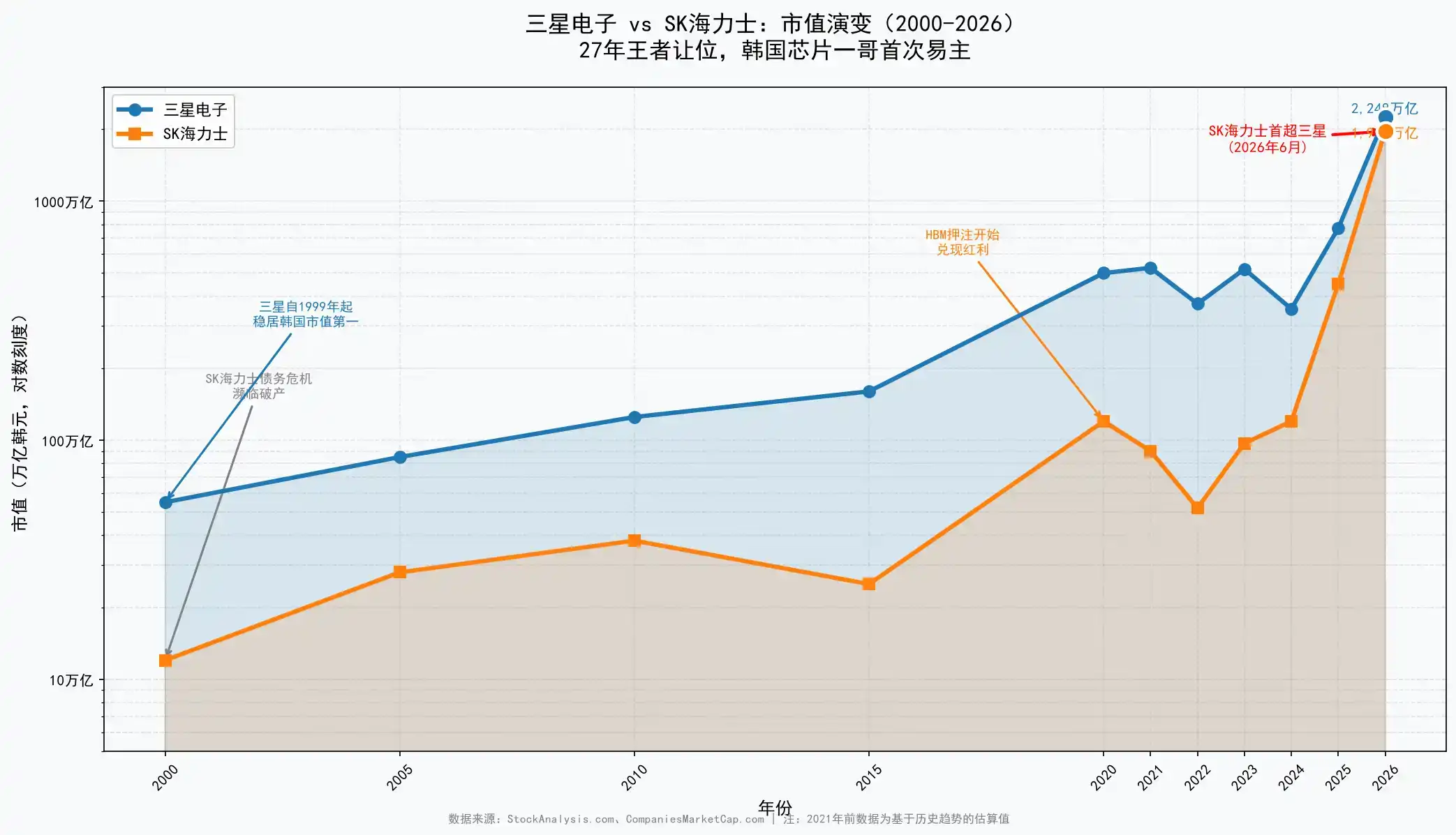

Le 22 juin 2026, SK Hynix, qui avait frôlé la faillite avec 140 milliards de dollars de dette, a vu sa valorisation boursière dépasser pour la première fois celle de Samsung Electronics, qui régnait depuis 27 ans sur les marchés financiers sud-coréens, devenant le leader coréen en termes de capitalisation. Derrière ce succès se cache un pari historique précisément placé – alors que la vague de l'IA propulse la HBM, autrefois produit de niche, au cœur de la puissance de calcul, SK Hynix, avec 59 % de parts de marché et des bénéfices nets dépassant 20 milliards de yuans par jour, a réalisé l'un des retours en force les plus spectaculaires de l'histoire du commerce.

En séance le 22 juin 2026, un moment historique réécrivant les annales du marché financier sud-coréen s'est produit.

La capitalisation boursière totale de SK Hynix a pour la première fois dépassé celle de Samsung Electronics, faisant d'elle la société cotée la plus valorisée de Corée du Sud. C'est la première fois, depuis 1999, que Samsung Electronics cède sa place de leader en matière de valorisation. En milieu de séance, la capitalisation de SK Hynix a atteint 2080 billions de wons (environ 1,35 mille milliard de dollars), tandis que celle de Samsung Electronics s'affichait à 2066 billions de wons.

D'une entreprise lourdement endettée au bord de la faillite à un empire de mille milliards surpassant le symbole national qu'est Samsung Electronics, SK Hynix a accompli en vingt ans l'un des retours en force les plus impressionnants de l'histoire commerciale. Il ne s'agit pas seulement d'un changement de position entre deux entreprises, mais aussi du reflet de la manière dont la vague de l'IA redessine la structure de pouvoir de l'industrie mondiale des semi-conducteurs.

HBM : d'un produit de niche à l'infrastructure centrale de l'ère de l'IA

Le retour en force de SK Hynix est essentiellement l'histoire d'un « bon pari sur la HBM ».

La mémoire à large bande passante (High Bandwidth Memory, HBM) était autrefois une catégorie de niche parmi les puces mémoire. Mais pour l'entraînement des grands modèles d'IA, les GPU nécessitent des transferts de données extrêmement rapides avec la mémoire – une puce NVIDIA H100 nécessite 80 Go de HBM, la H200 en requiert 141 Go, et la dernière B200 a besoin de 192 Go. Seules trois entreprises dans le monde peuvent produire de la HBM : SK Hynix, Samsung et Micron.

SK Hynix a établi un avantage quasi monopolistique dans cette course. Selon les données de TrendForce, SK Hynix détenait 59 % du marché mondial de la HBM en 2025. Plus crucial encore, sur le segment HBM4, le plus rentable, Counterpoint Research prédit que SK Hynix atteindra 54 % de parts de marché en 2026, et aurait déjà verrouillé plus des deux tiers des commandes de HBM4 pour la prochaine plateforme Vera Rubin de NVIDIA, certaines institutions prévoyant même une part dépassant 70 %.

Cet avantage se reflète directement dans les données financières. Au premier trimestre 2026, le chiffre d'affaires consolidé de SK Hynix a atteint 52,58 billions de wons, en hausse de 198,1 % sur un an, franchissant pour la première fois la barre des 50 billions de wons ; le bénéfice net s'est élevé à 40,35 billions de wons, multiplié par près de 4. Un calcul simple montre que SK Hynix a gagné en moyenne plus de 20 milliards de yuans de bénéfice net par jour au cours des trois premiers mois de cette année.

Une marge opérationnelle de 72 % qui dépasse non seulement celle de NVIDIA, mais laisse aussi loin derrière le secteur traditionnel de la DRAM. Selon les estimations de Counterpoint Research, la marge opérationnelle de l'activité HBM de SK Hynix se situe entre 75 % et 83 %, soit environ 10 points de pourcentage de plus que celle de l'activité DRAM classique. L'activité HBM représente désormais environ 40 % des revenus de l'entreprise, devenant un véritable moteur de profit.

Le dilemme de Samsung : le prix de la diversité

Comparée à l'acuité de SK Hynix, le problème de Samsung Electronics est que son « étendue » est devenue un fardeau.

Les activités de Samsung couvrent les puces mémoire, les smartphones, la fonderie de semi-conducteurs, l'électroménager et bien d'autres secteurs. Son chiffre d'affaires de 333,6 billions de wons en 2025 dépasse largement celui de SK Hynix, mais le poids des activités non-mémoire disperse les ressources et la focalisation stratégique.

Dans le domaine des puces mémoire, la stratégie de Samsung sur la HBM est clairement en retard. Bien que Samsung progresse également dans le développement de la HBM3E et de la HBM4, elle est en retard par rapport à SK Hynix en termes de certification clients et de rythme de production de masse. Cela a conduit Samsung à regarder, pendant la période d'explosion de la demande en puissance de calcul pour l'IA, son concurrent profiter seul des prix élevés.

Ce qui inquiète davantage Samsung, c'est le ralentissement simultané de ses autres activités. La part de marché des smartphones est passée de 54 % à 45 % ; l'activité de fonderie de semi-conducteurs, en raison d'un écart technologique, n'a pas réussi à obtenir les commandes de clients haut de gamme et fait face à des problèmes de sous-utilisation des capacités. Les bénéfices que le secteur de la mémoire devrait fournir sont constamment dilués par les pertes des autres secteurs.

De plus, les conflits du travail entre la direction et les employés continuent de faire rage. Après l'accord historique de primes conclu l'année dernière par SK Hynix, les tensions sociales chez Samsung constituent un défi supplémentaire pour la reprise de sa rentabilité. Alors que les employés de SK Hynix bénéficient de rémunérations généreuses grâce aux dividendes de l'IA, la cohésion organisationnelle de Samsung est mise à l'épreuve.

De 140 milliards de dollars de dette à un empire de mille milliards

L'histoire de l'ascension de SK Hynix est presque un microcosme de l'industrie sud-coréenne des semi-conducteurs.

Ses origines remontent à Hyundai Electronics, fondée en 1983. Grâce au soutien du gouvernement coréen et aux investissements massifs des chaebols, Hyundai Electronics a rapidement rattrapé son retard, se concentrant sur les puces DRAM, pour devenir dans les années 90 la deuxième plus grande société de semi-conducteurs de Corée du Sud. En 1999, Hyundai Electronics a fusionné avec LG Semicon pour former Hynix, sous l'égide du groupe Hyundai.

Mais l'hiver des semi-conducteurs du début des années 2000 a presque conduit cette entreprise à la faillite. À l'époque, SK Hynix croulait sous 140 milliards de dollars de dette, frôlant l'effondrement. Le gouvernement sud-coréen a poussé à une consolidation industrielle, aboutissant à un duopole dans le secteur de la DRAM avec Samsung et Hynix. Par la suite, grâce à plusieurs restructurations clés et à des investissements technologiques anticycliques, Hynix a progressivement retrouvé sa santé.

Le véritable tournant a été la préparation anticipée de la HBM. Alors que le marché considérait encore la HBM comme un produit de niche, SK Hynix l'avait déjà identifiée comme une direction future pour le calcul haute performance. Cette vision stratégique a été récompensée par des retours dépassant les attentes lors de la vague de l'IA – aujourd'hui, la HBM est passée d'une simple marchandise à un composant d'infrastructure clé supportant ChatGPT et les modèles d'IA avancés.

Le retour en force de SK Hynix a également modifié l'écosystème des marchés financiers sud-coréens. Le directeur du Service de Supervision Financière (FSS) a récemment déclaré « regretter de ne pas avoir empêché le lancement des ETF à effet de levier sur actions individuelles », ajoutant que les produits à haut risque liés à Samsung et SK Hynix avaient des impacts négatifs significativement accrus. La demande des investisseurs particuliers pour les ETF à effet de levier sur ces deux titres reste élevée, et les autorités de régulation envisagent de prendre des mesures de stabilisation spécifiques.

Au-delà de la capitalisation : une recomposition profonde du paysage économique coréen

Le dépassement de Samsung par SK Hynix en termes de valorisation a une signification qui va bien au-delà d'un simple classement boursier.

Le gouverneur de la Banque de Corée, Shin Hyun-song, a récemment clairement indiqué que les bénéfices issus de l'expansion de l'industrie des semi-conducteurs se transmettaient de plus en plus à l'économie globale via les bénéfices des entreprises, la consommation et l'investissement. Lorsque des entreprises comme SK Hynix deviennent le nouveau moteur de l'économie nationale, le modèle de croissance de la Corée du Sud est en train de passer d'une impulsion traditionnelle par l'électronique grand public à une impulsion par les infrastructures d'IA.

D'un point de vue global, cet événement marque la transition de l'industrie des puces mémoire d'une « marchandisation » vers une « spécialisation à haute valeur ajoutée ». La DRAM et la NAND traditionnelles sont des marchandises hautement cycliques aux prix très volatils. Mais la HBM, grâce à son lien profond avec la puissance de calcul de l'IA, échappe à son statut de marchandise pour devenir un produit haut de gamme bénéficiant d'un pouvoir de fixation des prix à long terme.

Sous les cycles, aucun monarque n'est éternel

Cependant, l'accession au sommet de SK Hynix ne signifie pas qu'elle peut se reposer sur ses lauriers.

Autour de 2028, les nouvelles capacités de l'usine de Micron à New York, du parc de Yongin de SK Hynix et de l'extension de l'usine de Pyeongtaek de Samsung devraient être mises en service. TrendForce prévoit que la hausse des prix des puces mémoire se poursuivra au moins jusqu'à fin 2027, mais la mise en service des nouvelles capacités pourrait modifier l'équilibre offre-demande. À ce moment-là, la question de savoir si la prime de rareté de la HBM se contractera mettra à l'épreuve la profondeur du fossé concurrentiel de SK Hynix.

De plus, Samsung ne se résignera pas à céder le trône. Samsung dispose toujours d'une expertise approfondie dans la NAND 3D et les procédés avancés, et si elle parvient à percer sur la HBM4, la concurrence sur le marché s'intensifiera rapidement. Aujourd'hui, l'écart de valorisation n'est que d'environ 14 billions de wons, le suspense concernant le changement de souverain est loin d'être terminé.

Mais en ce 22 juin 2026, SK Hynix a bel et bien réécrit l'histoire. Une entreprise ressuscitée d'une crise de la dette, grâce à un pari précisément placé sur l'infrastructure centrale de l'ère de l'IA, a surpassé le géant qui régnait depuis 27 ans sur les marchés financiers sud-coréens. Ce n'est pas une fin, mais la dernière annotation de la recomposition du pouvoir dans l'industrie mondiale des semi-conducteurs.