Auteur : David Christopher, Analyste chez Bankless

Traduction : Yuliya, PANews

Note de la rédaction : Cet article analyse en profondeur les graves difficultés financières auxquelles est confrontée l'entreprise MicroStrategy, dirigée par Michael Saylor. Son modèle d'exploitation repose fortement sur trois piliers : le Bitcoin, les actions ordinaires MSTR et les actions privilégiées STRC. Or, ces trois éléments s'affaiblissent simultanément. Avec la pression soudainement accrue des paiements de dividendes sur les actions privilégiées et la réduction constante des réserves de trésorerie, MicroStrategy est face à un dilemme : continuer à supporter le coût de la dilution des actions, ou briser sa règle sacro-sainte en vendant ses fières réserves de Bitcoin ? Voici le contenu détaillé de la traduction :

Aujourd'hui, MicroStrategy, sous la direction de Michael Saylor, traverse sa crise la plus grave :

-

Ses actions privilégiées STRC sont tombées aux alentours de 80 dollars, marquant la plus forte décote historique par rapport à leur valeur nominale de 100 dollars ;

-

Le cours de l'action MSTR continue également de baisser, franchissant pour la première fois depuis mars 2024 la barre des 100 dollars ;

-

Dans le même temps, le prix du Bitcoin est tombé sous les 60 000 dollars.

Cette crise n'est pas survenue brutalement, mais s'est profilée depuis fin mai. À l'époque, MicroStrategy avait racheté de la dette et vendu une quantité symbolique de Bitcoin pour payer les dividendes de ses actions privilégiées, avant de continuer à acheter du Bitcoin malgré les premières fissures dans la confiance du marché envers le STRC.

On peut dire qu'aujourd'hui est le moment où tous les signaux d'alerte convergent et éclatent.

Les trois piliers qui font tourner la machine

L'architecture de MicroStrategy repose sur trois parties interdépendantes :

-

Le Bitcoin est l'actif de réserve : C'est le troisième actif mondial en importance, son principal argument étant qu'il « ne fait qu'augmenter ». Cependant, le Bitcoin ne génère en lui-même aucun revenu, dividende, intérêt ou bénéfice. MicroStrategy peut le conserver indéfiniment, mais comme les dividendes des actions privilégiées doivent être payés en espèces, un mécanisme doit combler cet écart de trésorerie. Aujourd'hui, ce décalage entre l'actif et les revenus est mis à rude épreuve.

-

L'action ordinaire MSTR est le moteur central : Lorsque le cours de MSTR est surévalué par rapport au Bitcoin qu'il représente, MicroStrategy peut émettre de nouvelles actions pour acheter plus de Bitcoin. Cette prime permet à l'achat d'augmenter la valeur de l'entreprise. Cependant, lorsque le cours de MSTR chute, le coût de cette stratégie augmente. Lever 500 millions de dollars avec un cours de 500 $ ne nécessite que l'émission d'1 million d'actions supplémentaires ; mais si le cours tombe à 50 $, il faudra en émettre 10 millions. La même somme d'argent, mais avec une dilution par dix des capitaux propres, ce qui affaiblit considérablement la raison pour les investisseurs de détenir MSTR.

-

L'action privilégiée STRC est le pilier de crédit : Il s'agit d'une action privilégiée d'une valeur nominale de 100 dollars, payant un dividende en espèces de 11,5 %. Lorsque son prix baisse, MicroStrategy peut attirer des acheteurs en augmentant son taux de dividende. Mais pour que ce mécanisme fonctionne, les investisseurs doivent croire que les dividendes continueront à être versés sans fin, et cette confiance voit aujourd'hui sa « durée de conservation » se réduire. Le STRC se négocie actuellement autour de 80 dollars, ce qui équivaut au marché qui crie : « Vous voulez qu'on le considère comme un actif de 100 dollars ? Alors vous devez offrir un rendement bien plus élevé. »

Ces trois parties se soutiennent mutuellement, l'effondrement de l'une nuit aux autres. Lorsqu'elles s'affaiblissent simultanément, l'attention se déplace de « Combien de Bitcoin MicroStrategy possède-t-elle ? » vers « A-t-elle encore assez de dollars pour honorer ses engagements de versement de dividendes ? »

Le dilemme actuel

MicroStrategy perd actuellement à la fois la « confiance » et la « liquidité », et ces deux éléments se nuisent mutuellement de manière effrénée.

À mesure que le Bitcoin baisse, le MSTR chute souvent de manière plus spectaculaire, car le marché le perçoit comme du Bitcoin avec effet de levier. La baisse du cours de MSTR rend plus pénible la collecte de trésorerie par la vente d'actions, reportant ainsi toute la pression financière sur l'actif de réserve.

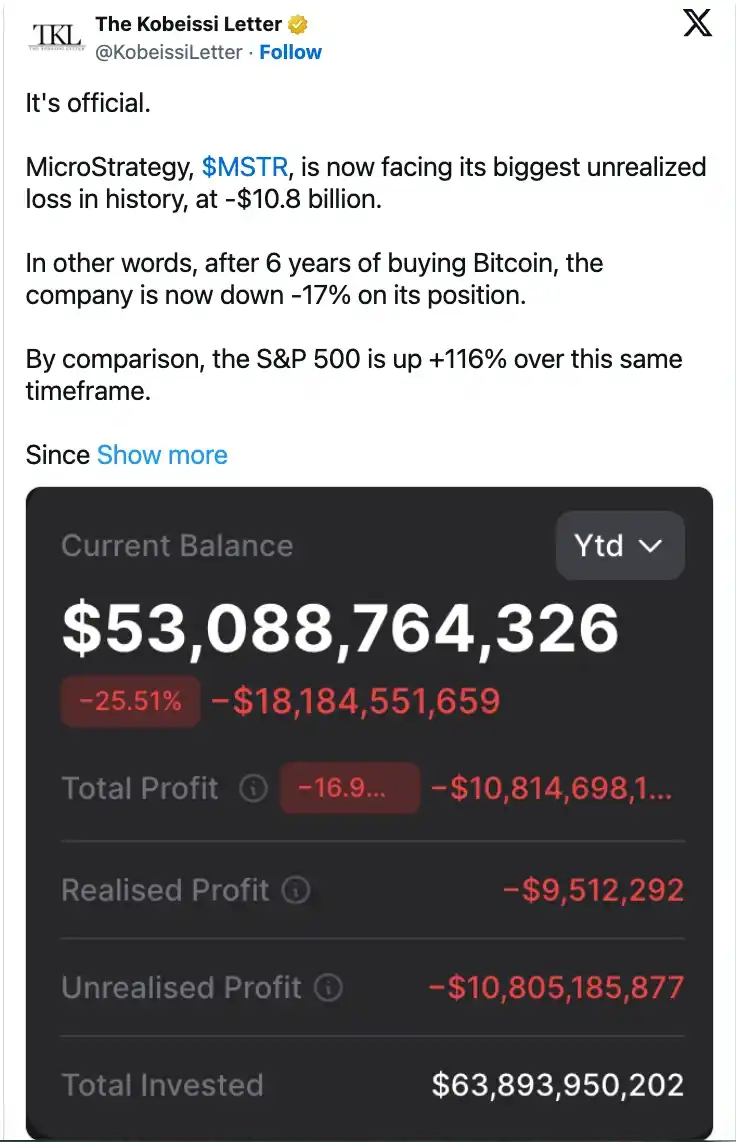

Selon les rapports, la facture annuelle des dividendes STRC est passée d'environ 300 millions de dollars en janvier à environ 1,2 milliard de dollars aujourd'hui. Dans le même temps, les réserves de trésorerie de l'entreprise ont considérablement diminué en raison des rachats de dette et des achats de Bitcoin. Le délai de rotation des fonds pour maintenir ces paiements de dividendes est passé de plus de sept ans à environ 14 mois.

C'est l'impasse dans laquelle l'entreprise est actuellement plongée. Bien qu'il existe des issues, chacune a un coût élevé :

-

Continuer à acheter du Bitcoin : Épuiserait davantage les réserves de trésorerie, affaiblissant ainsi la confiance du marché dans le STRC.

-

Émettre plus d'actions ordinaires MSTR : Signifierait une dilution plus importante des capitaux propres, ce qui priverait les investisseurs de leur motivation à détenir MSTR.

-

Émettre plus d'actions privilégiées : Ajouterait plus d'obligations de paiement de dividendes, et augmenter le taux de dividende du STRC ne ferait qu'accélérer la perte de trésorerie.

-

Arrêter de payer les dividendes : Est absolument impossible, car cela détruirait complètement la confiance et ferait s'effondrer tout le système. Étant donné que toute l'architecture en dépend, il ne reste en fait qu'une seule voie : vendre du Bitcoin.

Pourquoi la vente de Bitcoin est-elle une épée à double tranchant ?

Vendre du Bitcoin peut rapidement reconstituer les réserves de trésorerie. MicroStrategy pourrait utiliser cet argent pour payer des dividendes, voire racheter du STRC en dessous du pair, récupérant ainsi une créance de 100 dollars pour environ 82 dollars. Sur le plan purement comptable, cela semble très raisonnable. L'entreprise d'analyse CryptoQuant souligne que pour rétablir un délai de rotation des fonds de 24 mois, MicroStrategy aurait besoin d'environ 2,8 milliards de dollars, soit environ 1,4 milliard de dollars de plus que ses réserves actuelles.

Cependant, cela signifierait vendre une quantité massive de Bitcoin.

En fait, MicroStrategy a déjà flirté avec ce bord dangereux. Le 1er juin, l'entreprise a annoncé avoir vendu seulement 32 Bitcoins (d'une valeur d'environ 2,5 millions de dollars), une simple poussière par rapport à son portefeuille total de plus de 840 000 Bitcoins. Mais depuis lors, le cours de l'action MSTR a chuté d'environ 38 %.

Les investisseurs étaient prêts à détenir MSTR précisément parce que l'entreprise ne vendait presque jamais ses actifs. C'était censé être un pari à long terme avec effet de levier, accumulant éternellement du Bitcoin dans son coffre. Cependant, lorsque MicroStrategy a commencé à vendre du Bitcoin pour payer les dividendes de ses propres actions privilégiées, son coffre n'était plus sacro-saint ; il est devenu une source de financement pour maintenir à flot la structure supérieure. Cela a complètement changé les attentes concernant les futures pénuries de liquidités : si une vente de 2,5 millions de dollars est acceptable, alors des ventes plus importantes ne sont plus inimaginables.

De plus, vendre du Bitcoin aujourd'hui transformerait les pertes latentes en pertes réelles. CryptoQuant estime que sur les Bitcoins achetés entre 2024 et 2026, MicroStrategy est actuellement en perte latente d'environ 10,6 milliards de dollars. Si elle continue à les détenir, ces pertes restent théoriques ; mais si elle vend aux alentours du prix actuel, les pertes seraient définitivement verrouillées. Cependant, cette solution la plus propre et la plus directe est aussi celle qui confirmerait le plus la panique du marché.

Il faut préciser que cela ne signifie pas que Saylor videra toutes ses réserves demain.

MicroStrategy dispose encore de trésorerie, peut encore émettre des actions ou augmenter le dividende du STRC, et le Bitcoin peut toujours rebondir. Donc, la machine n'est pas encore complètement cassée aujourd'hui.

Cependant, la route devant nous s'assombrit clairement. En regardant la série d'opérations depuis fin mai : rachat de dette, vente symbolique, émission d'actions, poursuite des achats de Bitcoin, alors que le STRC continue de baisser. Tous les signes indiquent que cette architecture a épuisé ses moyens de faire face à la crise facilement.

Le scénario optimiste : Si le Bitcoin monte en flèche, le cours de MSTR remonte, le rendement du STRC attire à nouveau les acheteurs, et toute la roue tourne à nouveau à plein régime. Mais si une architecture doit compter sur la dilution des capitaux propres, l'augmentation des dividendes ou la vente de Bitcoin pour maintenir la confiance des investisseurs, alors elle a effectivement perdu son éclat d'antan.

Le scénario pessimiste : MicroStrategy a acheté du temps en émettant des actions et en achetant plus de Bitcoin, mais la facture des dividendes s'accumule à intérêts composés. La méthode de sauvetage la plus évidente serait en fait « Arrêtez d'acheter, accumulez rapidement de la trésorerie », mais cela étoufferait le seul moteur qui soutient toute l'histoire de l'entreprise.

C'est le dilemme dans lequel Saylor est pris :

-

S'il vend du Bitcoin, il détruira de ses propres mains le grand récit de « thésaurisation perpétuelle » qui a permis à MSTR d'atteindre son statut actuel ;

-

S'il refuse de vendre, toute la pression se concentrera sur la dilution des capitaux propres, les paiements de dividendes et les réserves de trésorerie.

Aucune de ces deux voies n'est facile, et toutes deux pourraient porter un coup sévère à la confiance du marché en MicroStrategy, voire affecter les entreprises de trésorerie construites sur la même philosophie.

Cependant, parfois, le chemin le plus douloureux à suivre est celui qui doit être emprunté. Espérons qu'une meilleure situation finira par arriver.