Autor:Wintermute

Compilado por: TechFlow Deep Tide

Guía de Deep Tide: Este artículo, escrito por un trader de Wintermute OTC, analiza en profundidad las causas fundamentales de la fuga actual de capital minorista del mercado de criptomonedas. Históricamente, los mercados alcistas de las criptomonedas a menudo fueron impulsados por la especulación minorista, pero los últimos datos indican que los minoristas están entrando en el mercado de valores estadounidense a un ritmo récord, lo que ha hecho que el mercado de criptomonedas y el mercado de valores pasen de "subir y bajar juntos" a ser un "subibaja". Con la disminución de la volatilidad del mercado de criptomonedas, la reducción de las barreras de entrada y salida, y la ventaja analítica que la IA otorga a los minoristas en el mercado de valores, las criptomonedas ya no son la opción preferida para la especulación minorista. Comprender esta lógica de rotación de capitales nos ayuda a reajustar el marco de inversión multi-activos.

Texto completo:

La actividad de los minoristas siempre ha impulsado el mercado de criptomonedas. A través de la especulación, la compra refleja en caídas y la ágil rotación de capital entre diversos tokens, los inversores minoristas han definido cada ciclo principal en la historia de las criptomonedas. Pero los últimos datos sugieren que la relación entre los minoristas y el mercado de criptomonedas está cambiando.

Desde hace tiempo, venimos advirtiendo que el mercado de valores estadounidense está atrayendo la atención de los minoristas, a expensas de la liquidez de las altcoins. Los últimos datos del departamento de estrategia de JP Morgan, combinados con nuestros datos exclusivos de flujos de capital, indican aún más que las acciones estadounidenses y las criptomonedas se están convirtiendo en activos de riesgo mutuamente sustituibles.

Inversión de la correlación

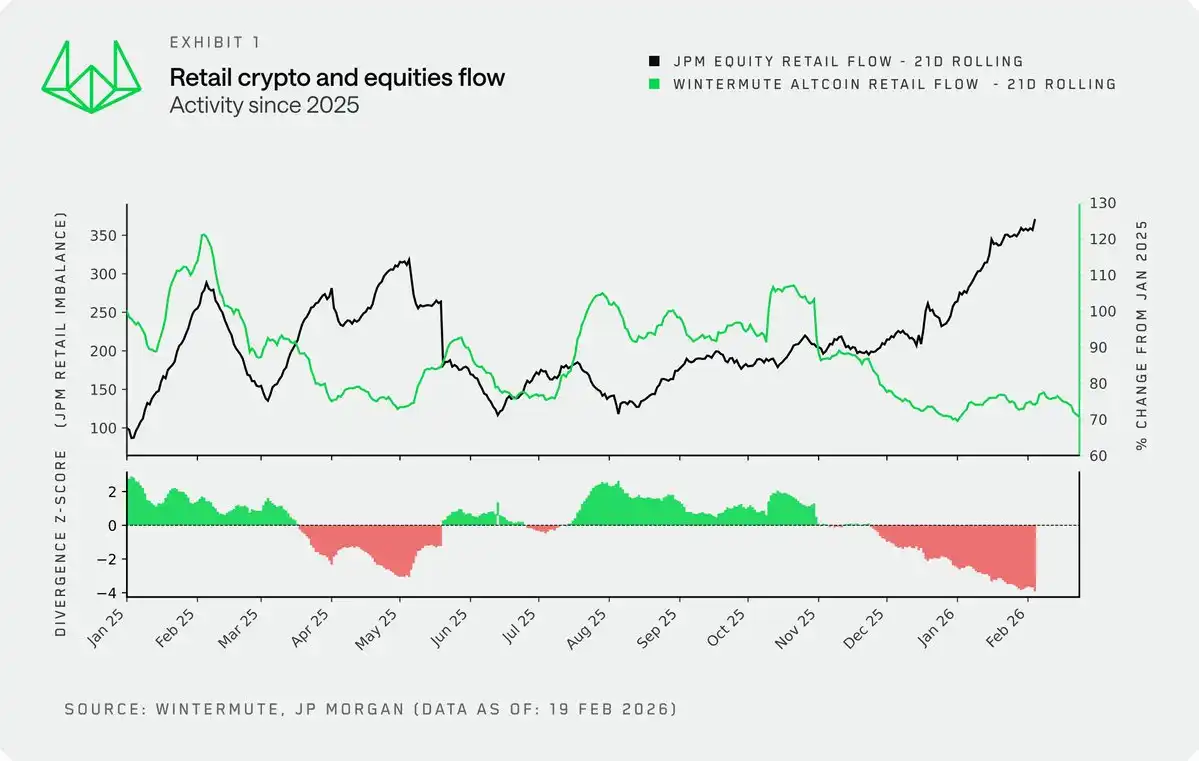

Al superponer nuestros datos exclusivos de flujos de capital minorista en cripto con los datos de JP Morgan sobre la entrada de capital minorista en acciones estadounidenses, obtenemos una nueva perspectiva para examinar la relación de la actividad minorista entre ambos mercados.

Históricamente,通常 estaban sincronizados. Hasta finales de 2024, un aumento en la aversión al riesgo通常 significaba compras en ambos lados, ya que, en cierto modo, ambos eran una válvula de escape para el exceso de capital (consulte los datos de M2) y el apetito por el riesgo. Sin embargo, desde finales de 2024, esta correlación se ha roto. Hoy vemos la divergencia más severa en la historia reciente: los minoristas están entrando en el mercado de valores estadounidense a un ritmo récord, mientras que en el mercado de criptomonedas optan por mantener sus posiciones y esperar.

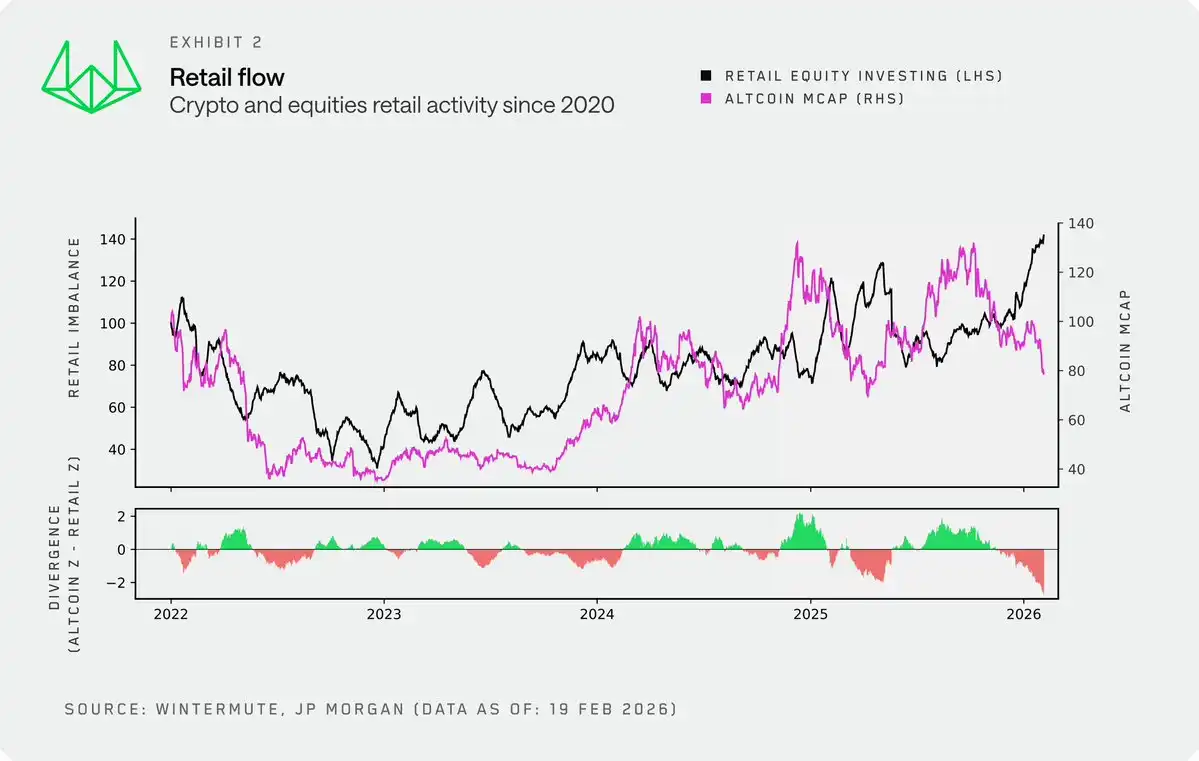

Ampliando el horizonte temporal, utilizamos la capitalización de mercado total de las altcoins como un sustituto a largo plazo de la actividad minorista en cripto. Se alinea estrechamente con nuestros datos de flujos minoristas y tiene un historial más objetivo y prolongado. Desde 2022 hasta finales de 2024, las criptomonedas y las acciones estadounidenses se movieron大致 en la misma dirección, y los minoristas veían ambos como parte de una cartera de inversión de alto riesgo. Pero esta desvinculación a finales de 2024 es particularmente notable, y el comportamiento comercial de los minoristas se ha vuelto más impulsado por el corto plazo, volátil y carente de estructura.

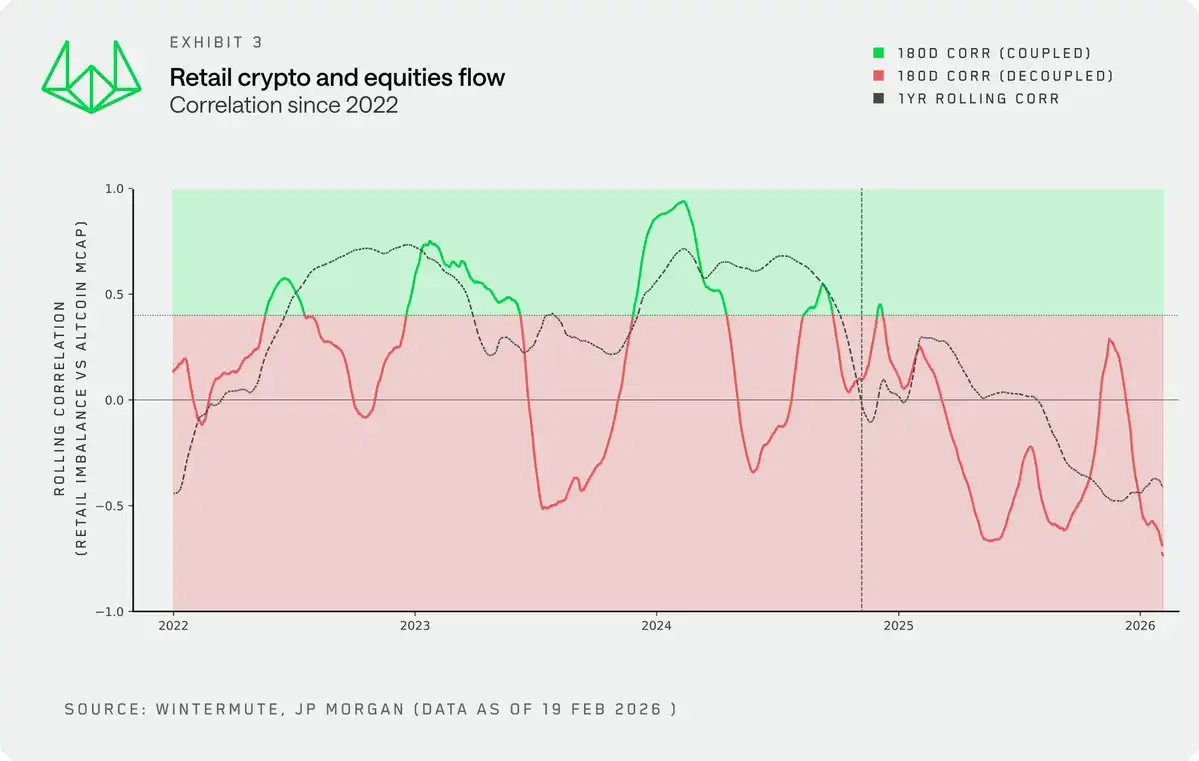

La correlación rodante entre la actividad minorista y la capitalización de mercado de las altcoins confirma este cambio. Lo que una vez fue una relación总体 positiva, aunque volátil, ahora se ha convertido en una correlación negativa. Los minoristas ahora están asignando capital en una elección de "uno u otro" entre estos dos, en lugar de comprar ambos simultáneamente.

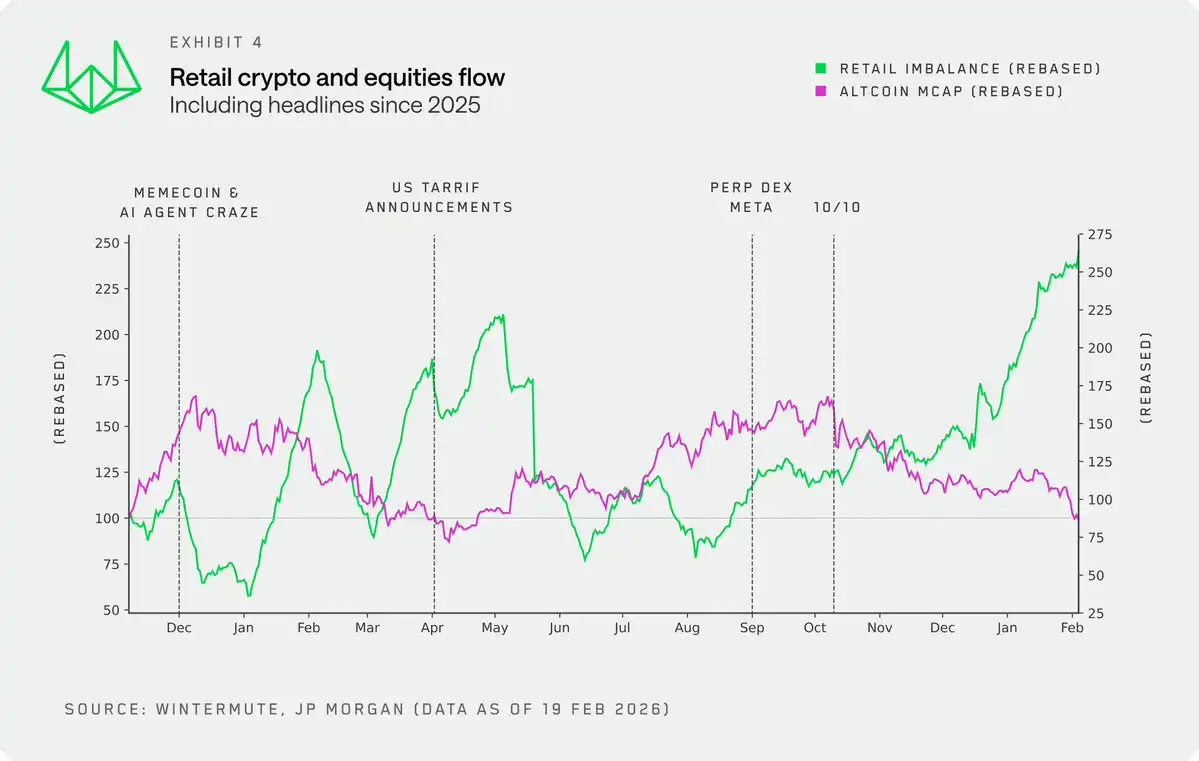

Enfocándonos en 2025 y combinándolo con eventos catalizadores clave, este cambio dinámico se vuelve más claro. Varios puntos son muy evidentes:

- Cuando la actividad del mercado de valores se estancó, los Memecoins y los agentes de IA (AI agents) tuvieron su momento de gloria, ya que los minoristas trasladaron su demanda especulativa a estas áreas.

- Tanto durante el anuncio de políticas arancelarias en abril de 2025 como recientemente, los minoristas continuaron comprando agresivamente acciones estadounidenses en las caídas.

- Después del 10 de octubre, los flujos de capital se dirigieron casi por completo hacia las acciones estadounidenses, y esta tendencia continúa hasta hoy.

Relación causal

Es crucial aclarar un punto: no creemos que el volumen minorista en cripto sea lo suficientemente grande como para extraer capital del mercado de valores. Por el contrario, es el fervor minorista en el mercado de valores estadounidense el que está agotando la liquidez del mercado de criptomonedas.

Los nuevos datos también confirman esto. La actividad minorista en el mercado de valores se ha convertido en una nueva variable, y los inversores en cripto deberían monitorear de cerca este indicador para encontrar ventanas de oportunidad donde el capital minorista pueda proporcionar una demanda de compra sostenida para el mercado de criptomonedas.

La volatilidad en sí misma es el producto

Aunque hay muchas razones, una de las核心 razones por las que los minoristas han estado tan activos y se han sentido atraídos por el mercado de criptomonedas es la característica de volatilidad de este activo. La volatilidad en sí misma es el producto. Esta fue la fuerza central que initially atrajo a los minoristas al ecosistema cripto.

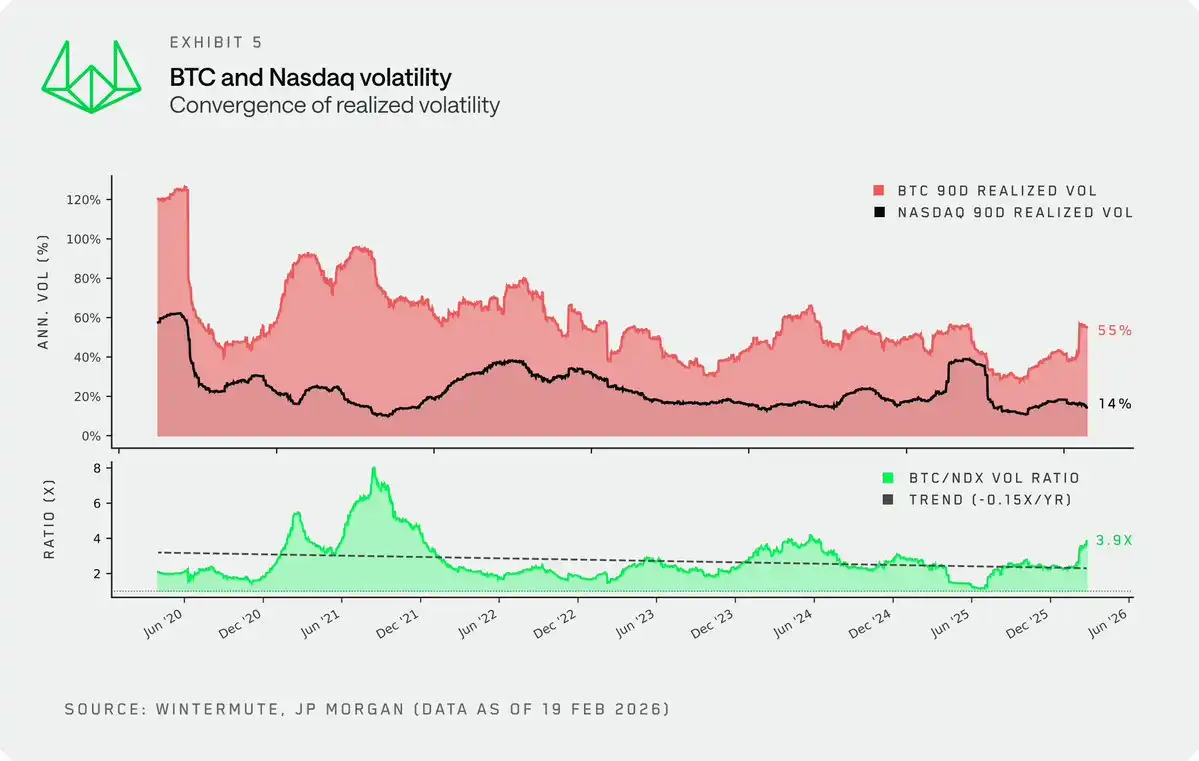

Sin embargo, aunque la volatilidad del mercado de criptomonedas sigue siendo mucho mayor que la del mercado de valores, su volatilidad realizada (realized volatility) ha estado experimentando una compresión estructural, y esta tendencia es difícil de revertir. La relación de volatilidad entre BTC y el índice Nasdaq 100 (NDX) ha ido disminuyendo, y en el primer semestre de 2025, esta relación incluso se comprimió por debajo de dos veces.

Reflexiones sobre algunos factores clave:

- Madurez del mercado. El aumento de inversores institucionales, junto con la aparición de nuevas herramientas de liquidez como los ETF y los DAT, ha suprimido los picos de volatilidad típicos, impulsados por reflejos condicionados, de los ciclos anteriores.

- Tamaño del mercado. Con una capitalización de mercado total de criptomonedas de 2.3 billones de dólares, incluso con una corrección del 40% desde los máximos históricos (ATH), la cantidad de capital necesaria para impulsar el mercado al alza hoy es mucho mayor que hace cinco años.

A medida que se comprime la volatilidad, también se desvanece el principal atractivo de las criptomonedas para los minoristas. Esos fuertes vaivenes alcistas y bajistas que definieron el ciclo alcista de 2021 a 2022 y atrajeron a toda una generación de minoristas, ahora son cosa del pasado. Para los minoristas que buscan volatilidad, el mercado de valores se está volviendo cada vez más atractivo.

Factores impulsados por la tecnología

Además de los cambios estructurales en el propio mercado de criptomonedas, los factores impulsados por la tecnología también están acelerando esta rotación de capital, un punto que no se discute lo suficiente en el mercado.

- Facilitación del acceso a la inversión. La integración del trading de criptomonedas en plataformas de fintech y brókers tradicionales (o la integración del trading de acciones estadounidenses en plataformas cripto nativas) ciertamente ha reducido las barreras de entrada, pero su impacto más profundo se ve en la "salida de capital". En ciclos anteriores, los complejos procesos de entrada y salida mantenían el capital una vez dentro del mercado cripto, impulsando así una rotación orgánica entre diferentes tokens. Hoy, canales igualmente fluidos para entrar y salir significan que el capital puede moverse libremente y sin obstáculos entre criptomonedas y acciones estadounidenses.

- La ventaja cognitiva (The edge). Los minoristas parecen sentirse cada vez más atraídos por el mercado de valores, en parte porque a través de la IA han obtenido una ventaja analítica全新的, lo que les da la ilusión de poder competir en igualdad de condiciones con las instituciones.

Pero en el mercado de criptomonedas, esta sensación no existe. Aunque también se puede analizar proyectos de cripto basándose en datos, la falta de un marco de valoración consensuado y de mecanismos claros de captura de valor para los tokens, junto con la expansión infinita de activos invertibles, hace que sea difícil para los minoristas encontrar esa sensación de "tener una ventaja" aquí.

Conclusión

Los minoristas alguna vez fueron la fuente de demanda refleja más confiable para el mercado de criptomonedas, pero ahora su apetito por el riesgo se está satisfaciendo cada vez más en otros lugares. El mercado de valores ofrece una volatilidad muy competitiva, otorga a los minoristas una ventaja analítica en constante fortalecimiento y, a través de la misma aplicación en sus teléfonos, el capital puede cambiar sin problemas entre el mercado de criptomonedas y el de valores. Las criptomonedas todavía tienen un lugar en la cartera de inversiones minoristas, pero ahora son solo una de las muchas herramientas de especulación, y ya no el vehículo preferido para ella.

Este cambio también debería remodelar la perspectiva desde la que los inversores observan el mercado. Algunos indicadores probados han perdido efectividad. Para los inversores en cripto, tener éxito ya no es suficiente con buscar indicadores adelantados de la aversión al riesgo y combinarlos con marcos de análisis nativos de las cripto. Los inversores necesitan cada vez más ver las criptomonedas a través de la lente de una cartera de inversión multi-activos, tal como ya es una práctica estándar en los mercados de acciones y renta fija.