Escrito por: Eli5DeFi

Compilado por: AididiaoJP, Foresight News

La emisión de tokens en 2026 se enfrenta a una realidad brutal.

No es una celebración, ni una recompensa por tu arduo trabajo de construcción.

Es más bien una «arena abierta»: cualquier falla en el diseño de tu modelo económico de token será identificada, amplificada y explotada públicamente por actores experimentados con modelos más fuertes que el tuyo.

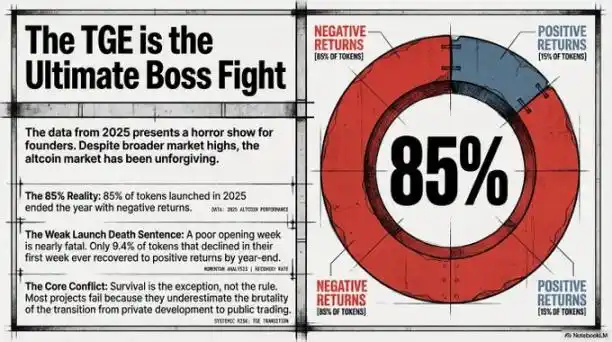

Arrakis Research recopiló datos de 2025 y los resultados son inequívocos: el 85% de los proyectos de emisión de tokens terminaron con rendimientos negativos.

No se puede culpar a las condiciones del mercado; un mercado bajista no elige específicamente tokens con mal diseño económico y perdona a los bien diseñados.

Esta cifra es una llamada de atención del mercado para los fundadores: la mayoría va a una pelea, pero solo se prepara para una ceremonia de inauguración.

¿Las buenas noticias? El 15% que sobrevive no es por suerte. Simplemente son rigurosos y su método es replicable.

«Un mal desempeño en la primera semana básicamente equivale a una sentencia de muerte. Los datos muestran que solo el 9.4% de los tokens que caen en la primera semana logran recuperarse después». — Arrakis Research

Vale la pena reflexionar sobre esta frase.

Resumen

- Si tu token falla, no es mala suerte, es que no lo diseñaste para tener éxito desde el principio.

- El 85% de los tokens emitidos en 2025 cayeron durante todo el año. Es un problema de diseño, no del mercado.

- Emitir con una «valoración totalmente diluida (FDV)» superior a $10 mil millones equivale a regalar dinero a personas que nunca usarán tu producto, ayudándoles a «vender en la cima».

- El staking, la gobernanza, la custodia... no son «características adicionales», son el sistema inmunológico del token. Sin ellos, el token colapsa al salir al mercado.

- Solo el 9.4% de los tokens que caen en la primera semana logran recuperarse. La primera semana básicamente decide la vida o la muerte.

Las «leyes de la física» detrás del TGE

Aquí hay un modelo mental útil, tomando prestados conceptos de la física. Cada emisión de token tiene dos fuerzas opuestas:

- Presión de venta = Gravedad. Existe objetivamente, es paciente y no le importa tu gran visión.

- Demanda real = Motor del cohete.

El problema no es si hay gravedad (siempre la hay), sino si tu motor es lo suficientemente fuerte para escapar de ella. Lamentablemente, la mayoría de los equipos construyen cohetes sin motor y luego culpan a la gravedad del planeta.

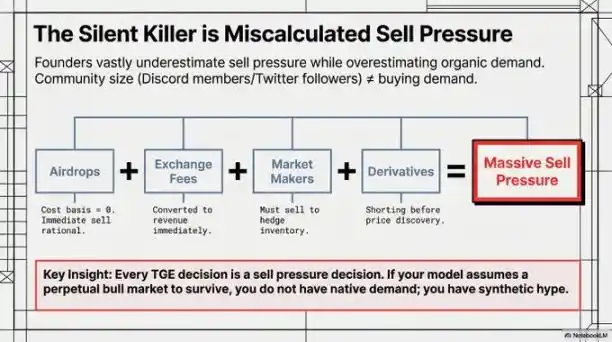

¿Quién venderá el primer día? (Y no es que sean malos)

Muchos fundadores cometen un gran error aquí: ven la venta como una traición. Pero no lo es, es matemática simple.

El coste para los usuarios de airdrops es cero. Lo más racional es convertir algo obtenido gratis en dinero real. Los datos muestran que el 80% de los usuarios de airdrops venderán sus tokens dentro de las primeras 24 horas. No es deslealtad, es naturaleza humana.

Los exchanges centralizados reciben tokens como tarifas de listing; estos son sus ingresos. Liquidar su inventario es legítimo y razonable.

Si los market makers colaboran en modo «préstamo», para cubrir riesgos y preparar stablecoins para las cotizaciones, también deben vender una parte de los tokens prestados. Tampoco es una traición; es un modo que aceptaste, con fórmulas matemáticas incorporadas.

Los traders que hacen short early, actúan antes de que el precio se estabilice. Son veteranos, han existido por más tiempo que tú. No son el problema; el problema es que no contaste con que vendrían.

Muchos proyectos diseñan sus tokens asumiendo que estas personas no existen. Pero existen. O los tienes en cuenta, o te «dan una lección».

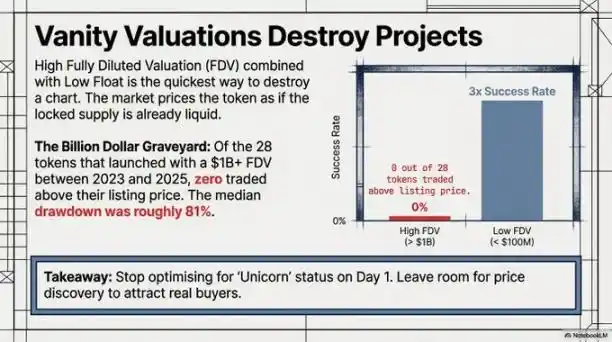

La trampa de la valoración (Cómo engañarse con matemáticas)

El artículo de lujo más caro en crypto no son las imágenes de perfil, sino las Valoraciones Totalmente Diluidas (FDV) absurdamente altas.

El truco común es: el equipo pone en circulación solo el 5% de los tokens («baja circulación»), pero anuncia una FDV de $10 mil millones.

El mercado hace cuentas: ¿El 95% restante de tokens por desbloquear se valora como si «nunca se fueran a desbloquear»? Pero eso es imposible, eventualmente se liberarán. Cuando llegue ese día, el precio caerá en picado como en un «trampolín de esquí».

Los datos son aleccionadores; todo fundador debería verlos:

FDV en la emisión

- Superior a $10B: Para fin de año, ningún token cotiza por encima de su precio de emisión. Caída mediana: 81%.

- Inferior a $100M: La probabilidad de un buen desempeño en el primer mes es 3 veces mayor que la de tokens con FDV superior a $500M.

Una tasa de fracaso del cien por cien. No 70%, no 90%, 100%.

Pero los fundadores siguen haciéndolo, porque «FDV de $10B» queda bien en el comunicado de prensa y hace que los inversores early tengan balances bonitos antes de poder vender. Básicamente, es una «ilusión de precios» que el mercado pinchará sin piedad.

Obsesionarse con la FDV del día de la emisión es como medir el éxito de una empresa por lo bonito que es su PowerPoint. Engaña a quienes no miran a largo plazo. Una valoración más baja deja espacio para un descubrimiento de precios real, permitiendo una tendencia sostenible. Los lanzamientos discretos suelen sobrevivir; los vanidosos suelen morir.

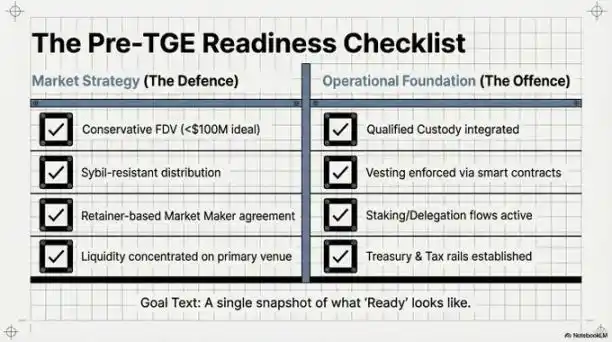

Cuatro amuletos (Lo que realmente funciona)

Arrakis resumió cuatro pilares clave que diferencian a los supervivientes de quienes solo pagan por aprender. Añadimos nuestro propio análisis.

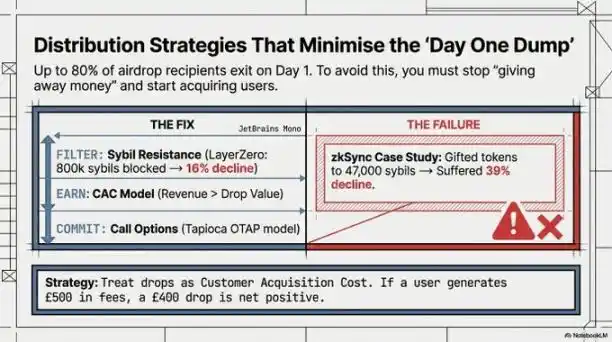

Amuleto 1: Anti-Sybil — Filtra antes de distribuir

Dos casos de estudio, el resultado es claro:

- @LayerZero_Core trabajó duro, identificó 800k «direcciones sybil» (cuentas falsas para airdrops) antes de la distribución. Estos venderían al instante y nunca volverían. Resultado: Solo cayó un 16% el primer mes.

- zkSync filtró poco, resultando en 47,000 direcciones sybil recibiendo el airdrop. Resultado: Cayó un 39% en el mismo período.

La diferencia entre 16% y 39% es el costo de no hacer la tarea.

Anti-Sybil suena engorroso, pero piénsalo: Estás pagando por usuarios reales, no alimentando parásitos. Los farmers no quieren tu producto, quieren tu token. Haz que el costo de obtener el token sea alto para quienes no usan tu producto.

Amuleto 2: Airdrop basado en ingresos — Trata el airdrop como «costo de adquisición»

Cambia la perspectiva del airdrop: No lo veas como una «recompensa comunitaria», velo como un «costo de adquisición de clientes».

Si un usuario contribuyó con $500 en tarifas a tu protocolo, y le devuelves tokens por valor de $400. Incluso si vende todos los tokens al instante, la «adquisición» fue rentable (ganancia neta de $100). La actividad económica real ya ocurrió; la venta del token es solo un asiento contable, no un desastre.

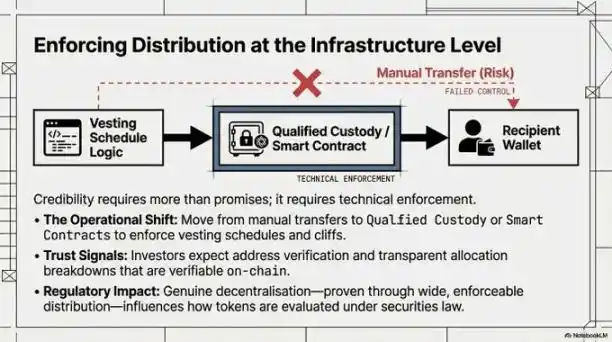

Amuleto 3: Infraestructura lista — No saques un coche sin motor

Las funciones de staking y gobernanza deben estar disponibles en el momento del lanzamiento. No «próximamente», no «en desarrollo», sino «disponibles de inmediato».

Si no lo están, esto pasará:

Los early supporters reciben el token y ven que no pueden hacer staking para obtener rendimientos ni votar. El capital está inactivo. El capital inactivo que no genera intereses se vende. No es deslealtad, es gestión básica de inversiones.

Además, desde el primer día debe haber una solución de custodia adecuada, un indicador duro que los inversores institucionales siempre revisan. Si la custodia es solo un «multisig» sin un marco合规 (compliance), el capital grande ni se acercará. No es ser quisquilloso, es gestión de riesgos para ellos.

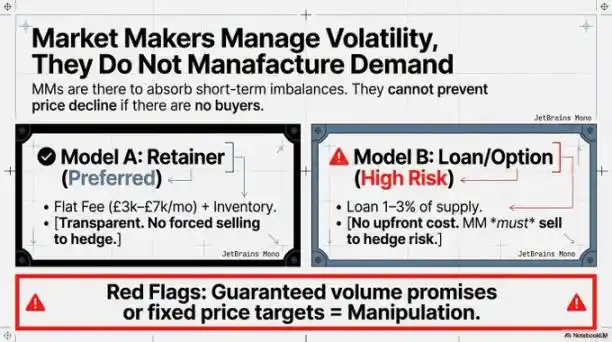

Amuleto 4: Elegir bien al market maker — Entiende qué servicio estás comprando

Los market makers proporcionan «profundidad» (espesor del mercado), no «demanda» (compradores). Esto es crucial. Algunos fundadores contratan market makers pensando que es una «guardia de precios». Solo facilitan las operaciones existentes, pero no materializan compradores.

- El modo «de compromiso» es más transparente y mejor.

- El modo «de préstamo» es útil, pero las necesidades de cobertura del market maker crean un conflicto natural con tu objetivo de estabilizar el precio.

Señales de alerta al buscar market makers:

- Garantizan objetivos de volumen

- No aceptan tus términos

- Prometen sostener el precio bajo una gran presión de venta

Esto puede indicar que pretenden hacer wash trading (operaciones ficticias), no market making legítimo.

La liquidez debe estar concentrada. Repartir $1 millón en tres cadenas deja una «profundidad» baja en cada una, vulnerable a cualquier movimiento. Mejor elegir un campo principal y hacer la profundidad allí. La profundidad en un lugar es mejor que una cobertura débil en tres.

Objetivo final: Descentralización

La infraestructura y distribución mencionadas antes son defensivas. El verdadero objetivo a largo plazo es que el protocolo madure en cuatro aspectos:

- Descentralización del desarrollo: No solo tu equipo puede escribir código; terceros también pueden participar a través de programas de grants.

- Descentralización de la gobernanza: Proceso de decisión transparente, participación de múltiples partes, propuestas que se implementan.

- Descentralización de la distribución de valor: Diseño económico que beneficie a más personas, no solo a un círculo interno.

- Descentralización de los canales de participación: Usuarios globales pueden participar en staking, votación, de forma低门槛 (bajo umbral) y合规 (compliant), no limitado a veteranos de crypto.

La genialidad del framework de Arrakis está aquí. Un protocolo que se prepara bien para el lanzamiento pero no avanza hacia la verdadera descentralización, solo pospone el «riesgo de centralización», no lo resuelve.

Palabras finales

La investigación de Arrakis es uno de los análisis de TGE más rigurosos del primer trimestre de este año. La tesis central es correcta: La emisión de tokens es desplegar infraestructura, no una campaña de marketing.

Los equipos que lo tratan como marketing a menudo producen «gráficos bonitos de la primera semana», seguidos de caídas en «trampolín de esquí». Los equipos que lo tratan como infraestructura —analizando seriamente las fuentes de venta, preparándose con meses de antelación, evitando FDV infladas, filtrando farmers— a menudo se convierten en ese 15% que sobrevive.

Queremos añadir: La demanda real por el token debe venir de la utilidad del protocolo mismo, no del marketing. La gente necesita realmente el token para acceder al valor creado por el protocolo. Si el único uso del token es «gobernar un protocolo que nadie usa», entonces, incluso con la mejor protección sybil y custodia合规, no sirve de nada. Gobernar algo inútil carece de valor per se.

Antes de pensar en cómo emitir, piensa primero en cómo generar demanda real.