Traducción: Zhou, ChainCatcher

Introducción

Con la aceleración de la convergencia entre cripto y IA, Coinbase ya no será solo un exchange de criptomonedas; se está convirtiendo en la capa de liquidación, distribución y negocio de las finanzas nativas de IA.

La mayoría aún ve a Coinbase como un bróker cíclico de criptomonedas, cuya evolución está altamente ligada al volumen de transacciones en el sector.

No es de extrañar; sus múltiplos de valoración están altamente correlacionados con los de brókers tradicionales como IBKR, Robinhood o Schwab. En contraste, Circle, como apuesta pura al crecimiento de las stablecoins, recibe del mercado un múltiplo P/E a 12 meses de 103,9.

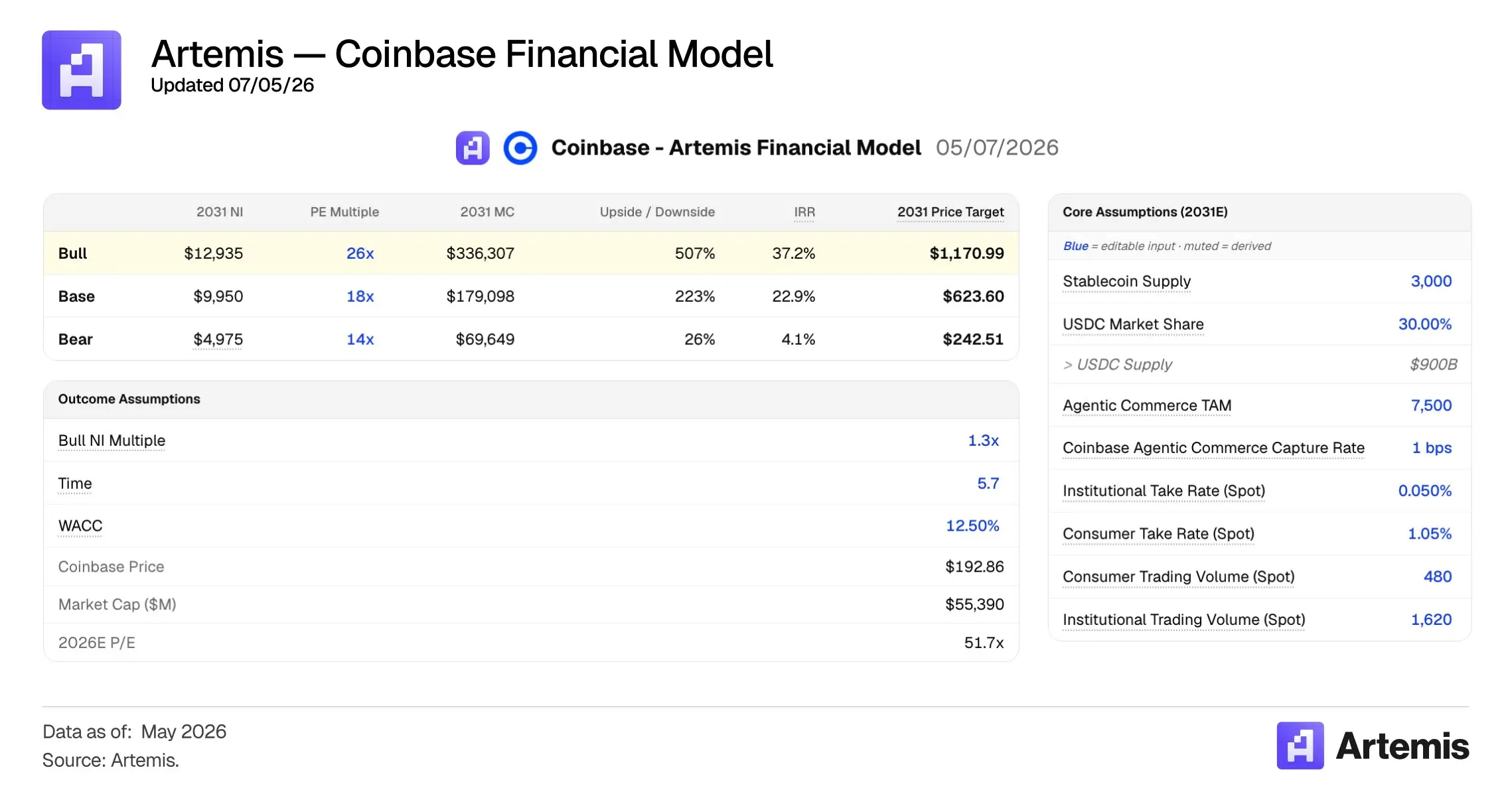

Sin embargo, Coinbase tiene todas las oportunidades para convertirse en una empresa de 300.000 millones de dólares para 2031 (aproximadamente 6 veces su valor actual, con un crecimiento anualizado del 35%), impulsada no solo por su negocio de exchange, sino por su posición como principal ganador en el ámbito de las stablecoins y los pagos de agentes.

Nuestros supuestos centrales son:

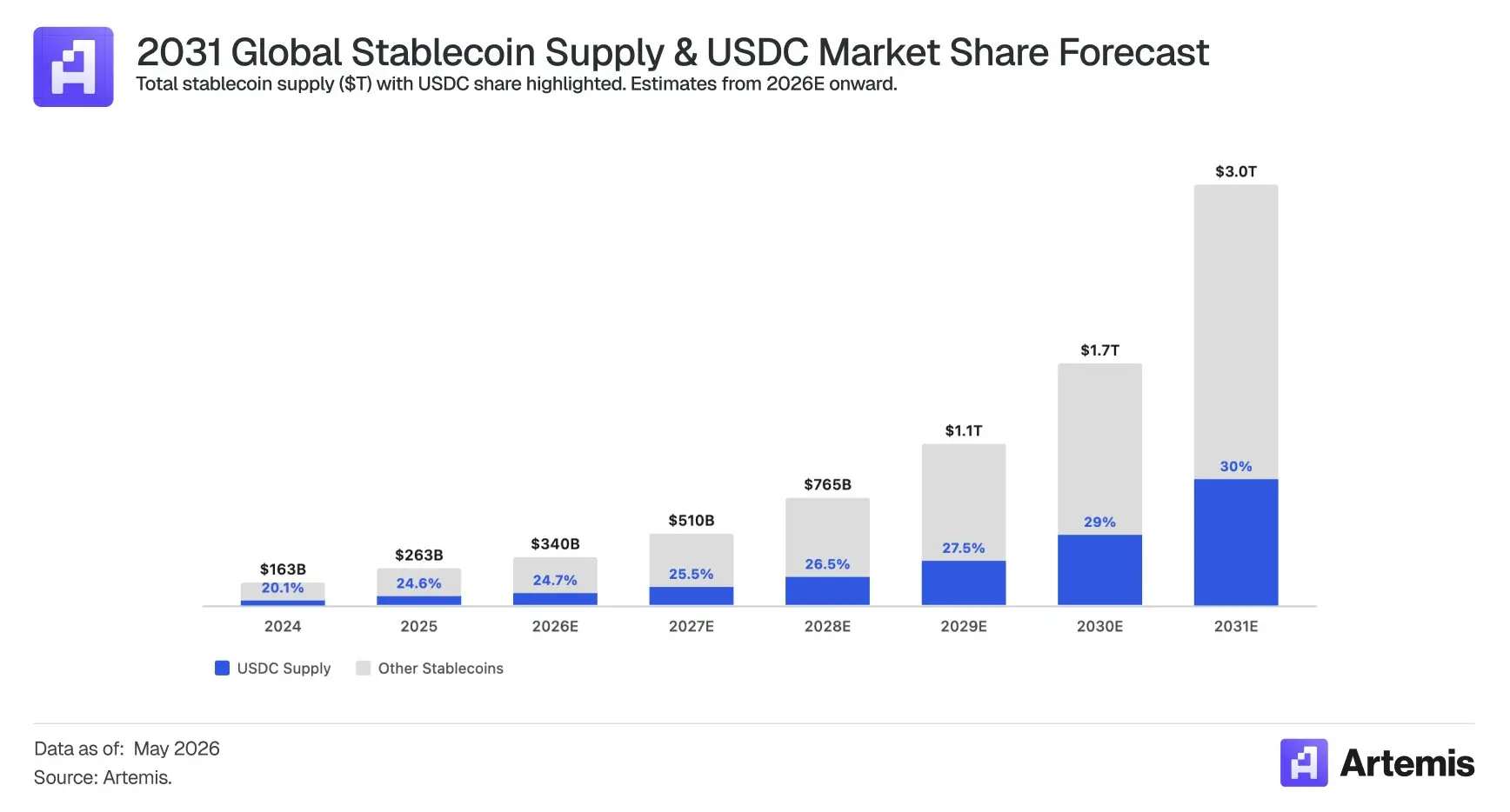

● La oferta de stablecoins alcanzará los 3 billones de dólares en 2031.

● El tamaño del comercio de agentes alcanzará los 7,5 billones de dólares en 2031.

● El negocio central del exchange coincide con las expectativas del mercado: ingresos por transacciones de ~6.000 millones de dólares en 2028.

Lo que el mercado pasa por alto es que Coinbase se beneficia simultáneamente de dos vientos de cola de la época:

1. El auge de las stablecoins y la demanda global por un dólar digital

El secretario del Tesoro de EE.UU., Scott Bessent, predice que la oferta de stablecoins alcanzará los 3 billones de dólares para 2030 (10 veces más que ahora). Bain & Company estima que la oferta se multiplicará por 12, alcanzando los ~3,8 billones de dólares.

2. La emergencia del comercio de agentes

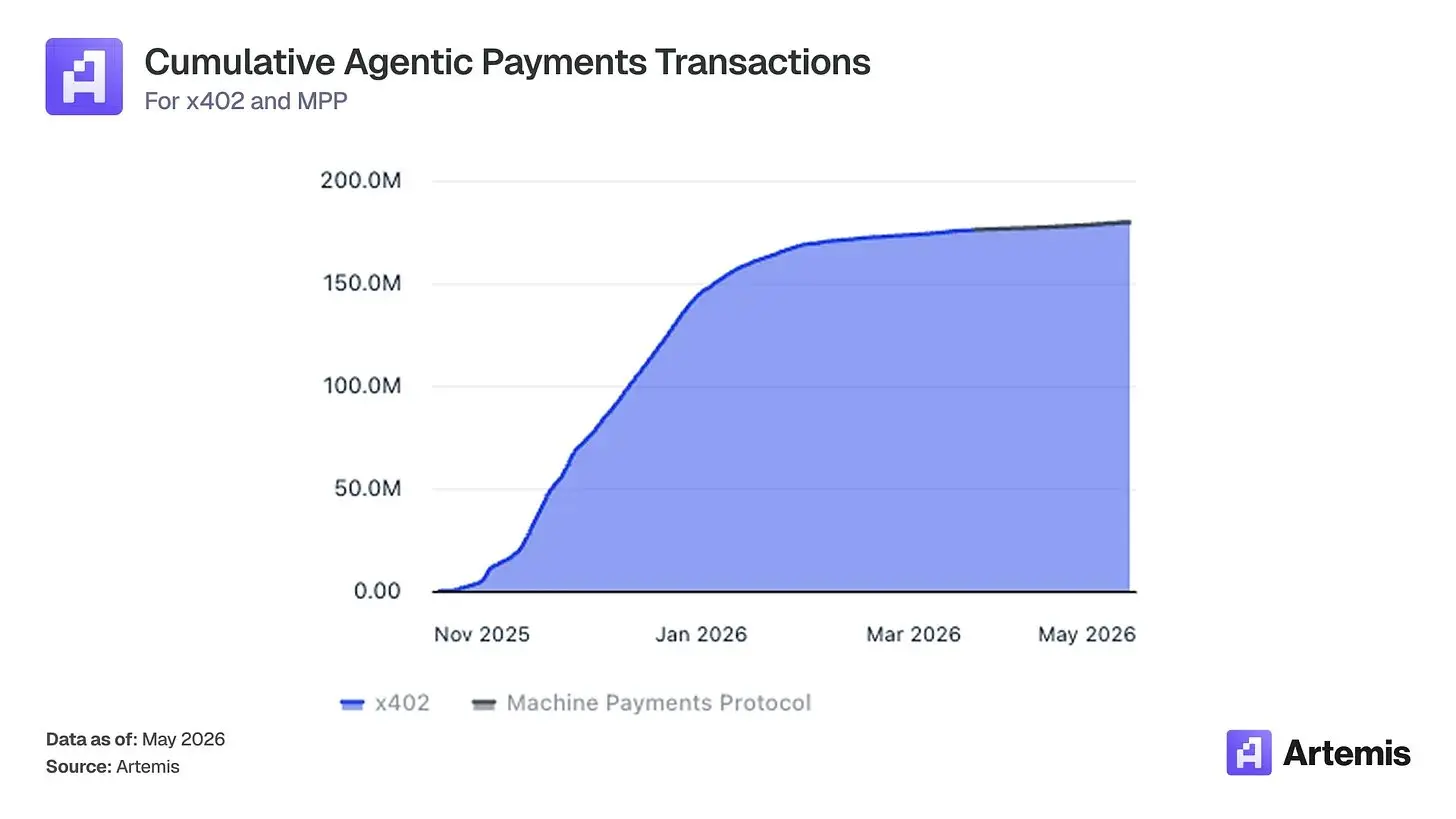

McKinsey predice que el comercio global de agentes alcanzará entre 3 y 5 billones de dólares para 2030; predecimos además que un tercio de ese volumen se realizará en cadena, liquidándose mediante protocolos de pago de agentes como x402 y MPP. Ya observamos un crecimiento rápido de pagos de agentes en cadena.

Coinbase es un claro beneficiario de ambas tendencias y acumula valor gracias a su posición como el mayor y más cumplidor distribuidor de USDC y a su red líder en pagos de agentes.

Incluso si los inversores institucionales son escépticos con DeFi o consideran "muerto" el mercado cripto, el éxito de Coinbase no dependerá de los activos cripto o del volumen de transacciones, sino de su posición como la plataforma de stablecoins más fiable y dominante y como infraestructura de pagos de agentes de IA.

Por qué Coinbase es el ganador en la carrera de las stablecoins

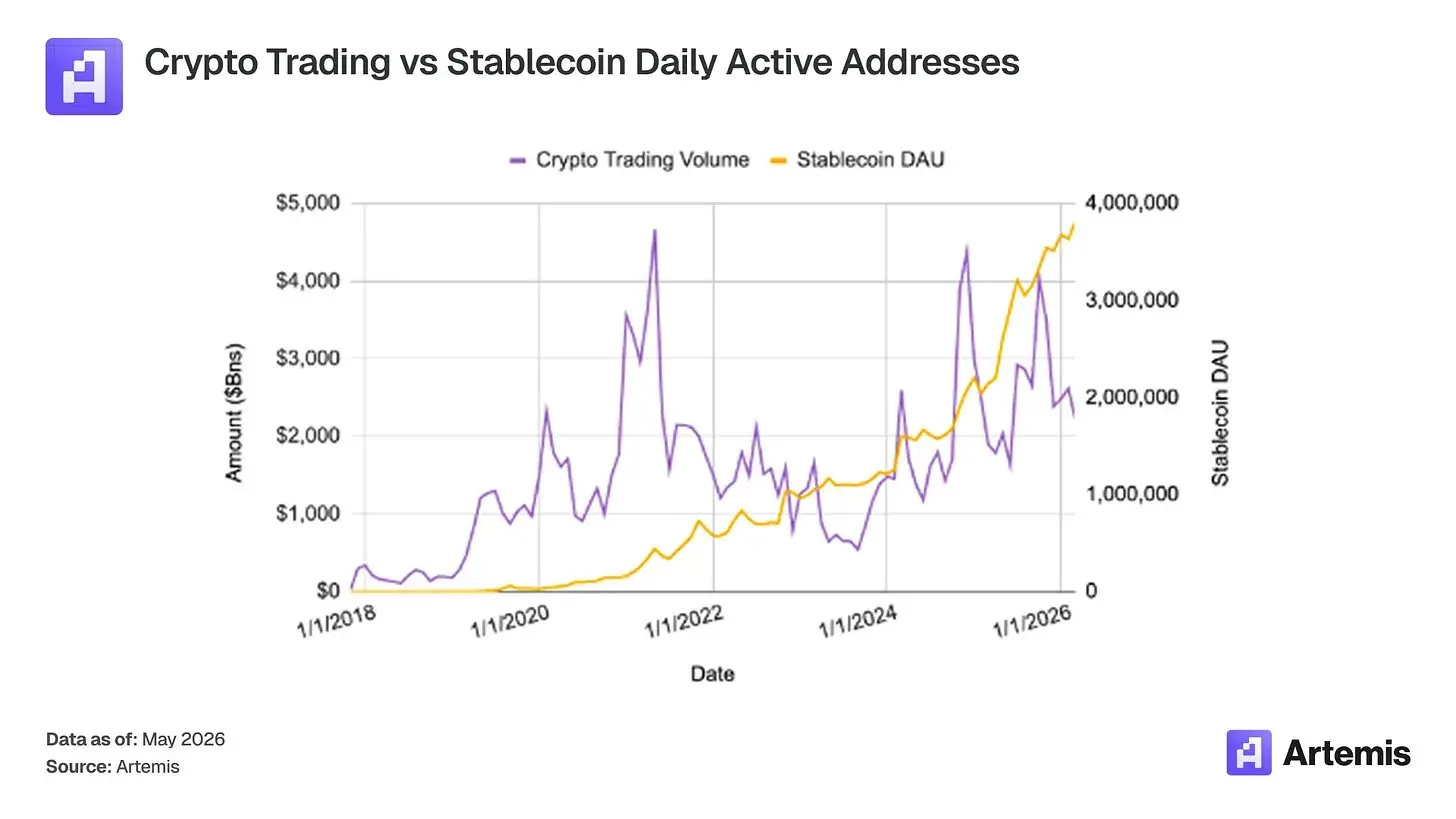

El mercado no se da cuenta de que Coinbase es un claro ganador del crecimiento de las stablecoins. Históricamente, incluso cuando el volumen de transacciones cripto cae, el uso de stablecoins ha seguido aumentando.

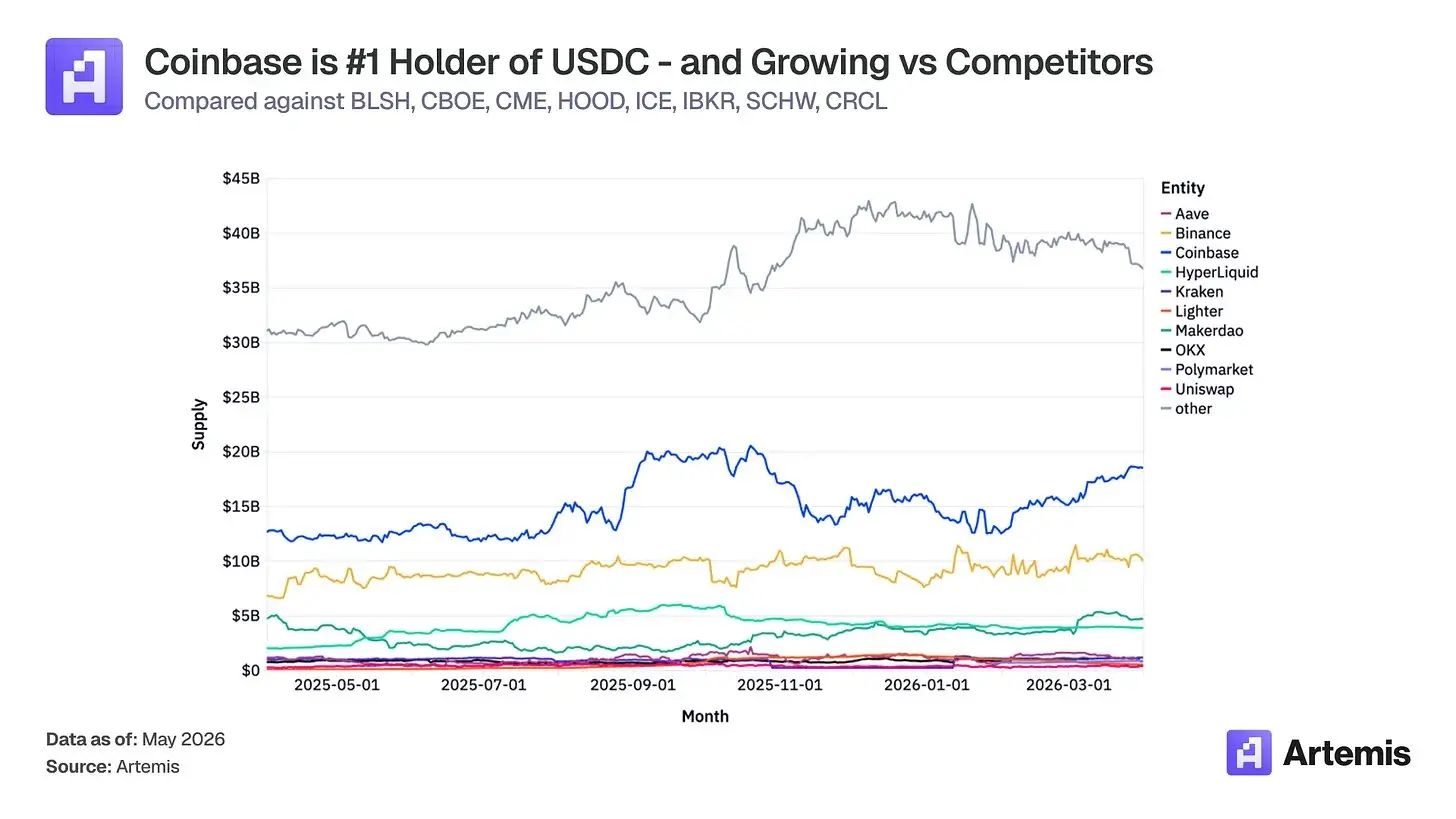

El protocolo de distribución de USDC es un activo de Coinbase, no de Circle. La parte de ingresos que Circle paga a Coinbase ha aumentado del 32% en 2022 al ~50% en los últimos dos años.

La razón estructural es directa: Coinbase puede ganar ~100% de los ingresos por intereses sobre el USDC mantenido en sus productos, y obtener una parte significativa del saldo fuera de la plataforma bajo la cascada de asignación de Payment Base.

A medida que crece la distribución de Coinbase (saldo promedio de USDC mantenido en productos de Coinbase en Q4 2025: 17.800 millones de dólares, un récord), su participación en la cascada también aumenta.

Desde la perspectiva del inversor, el acuerdo se parece más a que Coinbase subcontrata el cumplimiento y la gestión de reservas a Circle, en lugar de que Circle pague a Coinbase por el acceso a la distribución.

El acuerdo de cooperación se renueva automáticamente en ciclos de 3 años, sujeto solo a tres condiciones de umbral (producto, compañía, distribuidor). Los documentos públicos indican que, una vez cumplidas, "el acuerdo de Circle no puede ser terminado". El mecanismo de renovación no es un precipicio de renegociación, sino un bloqueo continuo.

Para Circle, salir significa cortar su mayor canal de distribución único de USDC; para Coinbase, el beneficio en el escenario alcista (escalada de pagos con stablecoins impulsada por claridad regulatoria, expansión masiva de la capitalización de USDC) fluye directamente bajo los mismos términos contractuales. Esta estructura del contrato, independientemente de quién dirija Circle, refuerza continuamente la posición de Coinbase.

El crecimiento futuro de USDC

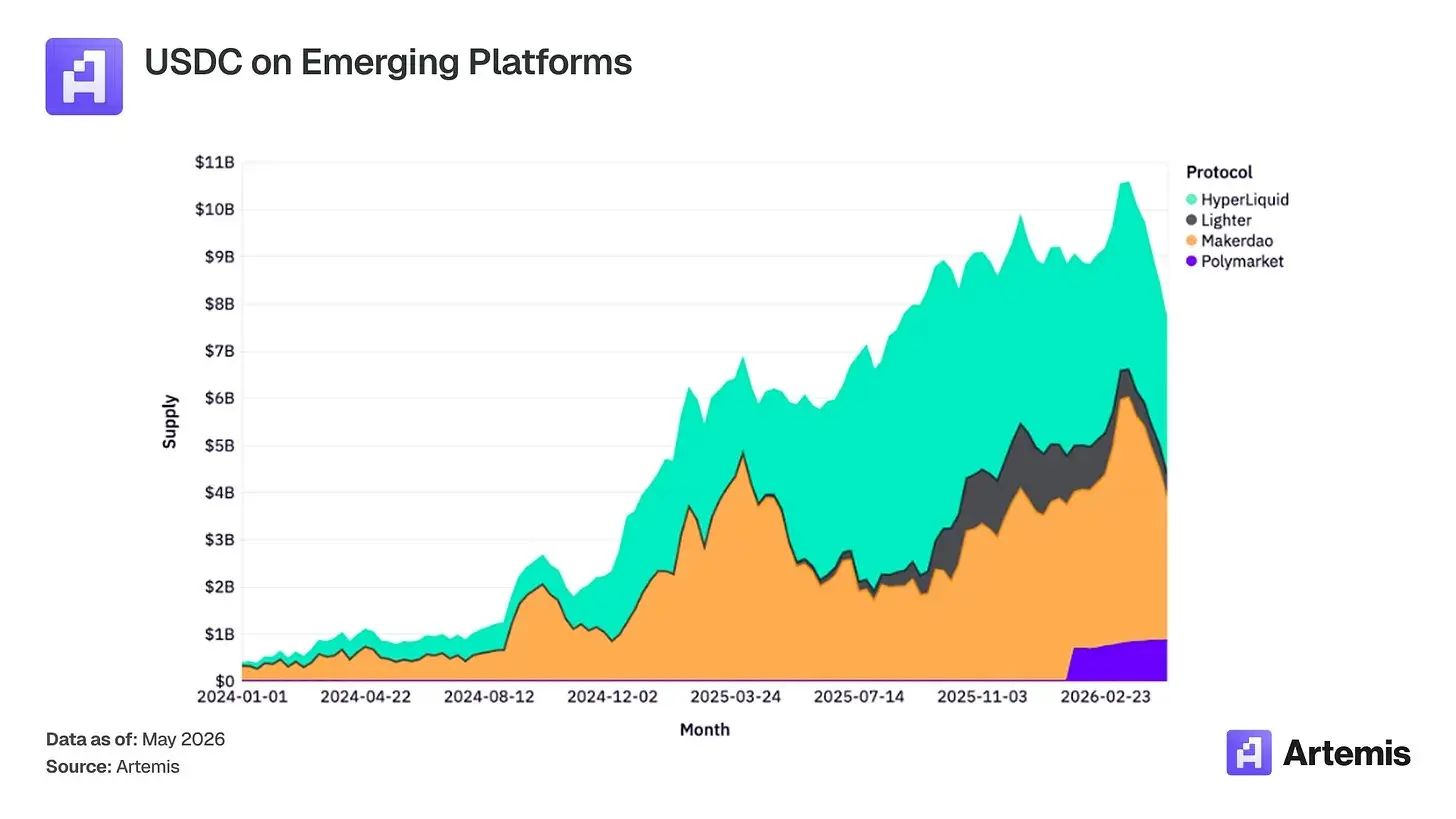

Fuera de Coinbase, también vemos a USDC desplegándose en ricos casos de uso en nuevos protocolos emergentes. En los últimos dos años, la oferta de USDC en protocolos como Polymarket, Hyperliquid y MakerDAO ha crecido significativamente. A medida que surgen nuevas aplicaciones financieras en las plataformas de blockchain, el uso de USDC en estos protocolos se profundizará.

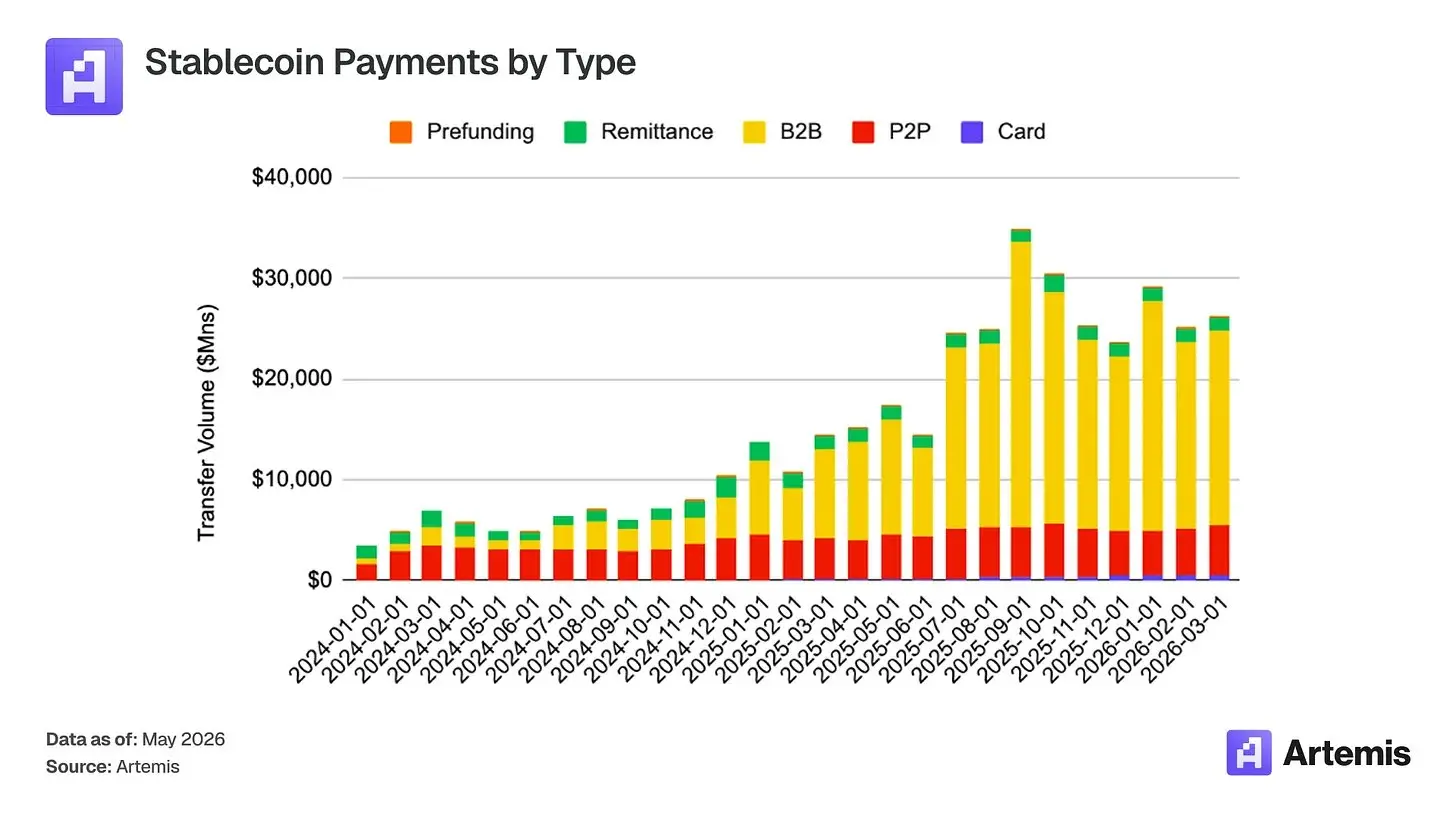

Coinbase está bien posicionada para capturar la próxima ola de adopción de stablecoins (pagos). En el último año, varios tipos de transacciones (B2B, B2C) basadas en canales de pago con tarjeta han crecido significativamente, y la cuota de USDC en estas transacciones también ha aumentado.

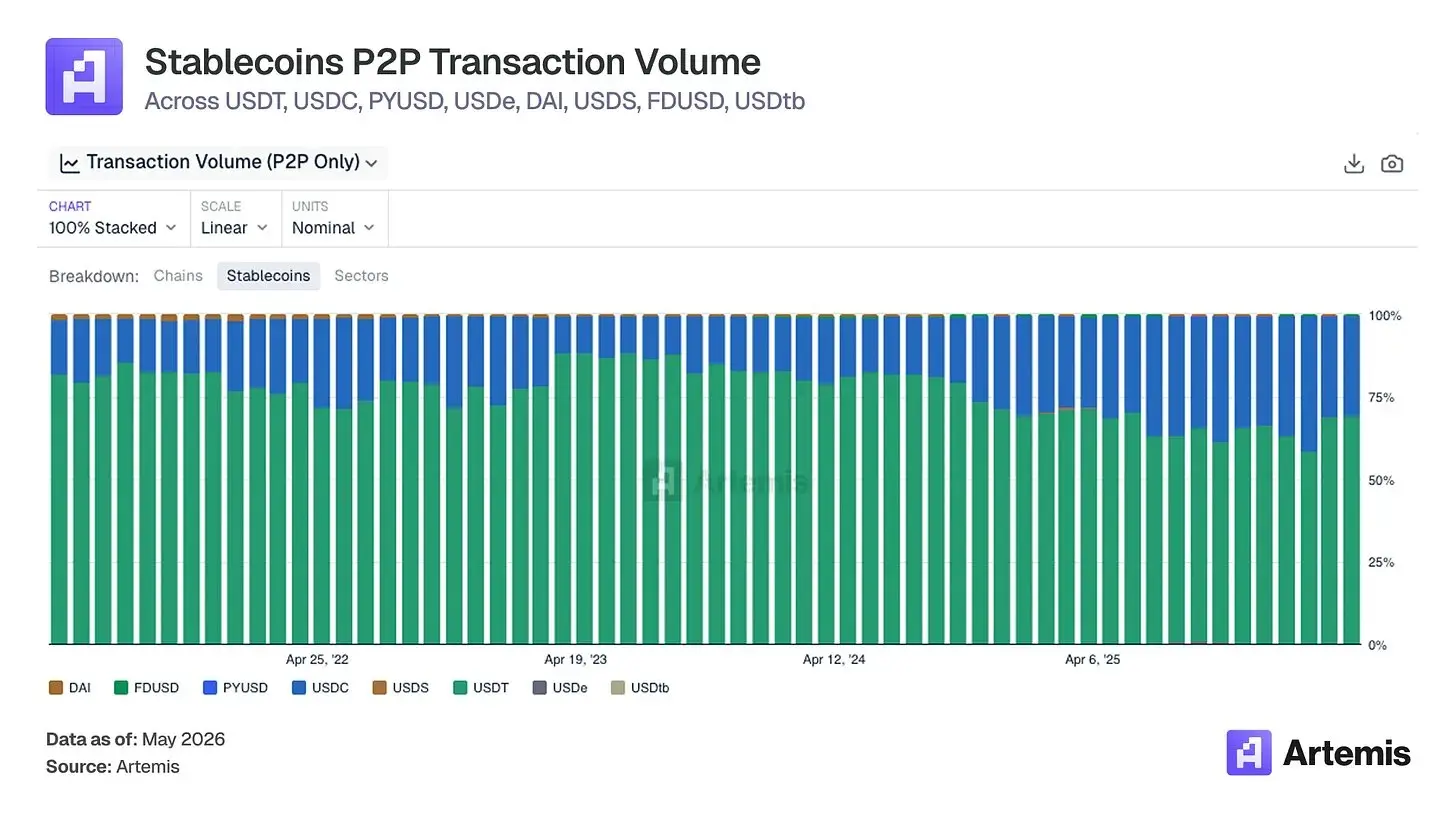

Basándonos en los datos de transferencias entre direcciones de USDC (como proxy para estos tipos de transacciones), USDC está tomando cuota de mercado a USDT de manera constante.

¿Ha malinterpretado el mercado la ley CLARITY?

La 'Ley de Claridad del Mercado de Activos Digitales' de 2025 (H.R. 3633, conocida como 'Ley CLARITY') fue aprobada en la Cámara de Representantes de EE.UU. el 17 de julio de 2025 por un voto bipartidista de 294 a 134. La ley busca establecer un marco regulatorio integral para activos digitales distintos de las stablecoins de pago.

Para Coinbase, la Ley CLARITY es la legislación estadounidense pendiente más impactante desde una perspectiva regulatoria, ya que establece un marco federal en gran medida completo para el ecosistema de activos digitales en el que opera Coinbase.

El impacto de la Ley CLARITY en el negocio de stablecoins de Coinbase es mucho más profundo de lo que comúnmente percibe el mercado.

La disposición de distribución y reparto de ingresos por reservas entre Coinbase y Circle ya genera ingresos aproximadamente equivalentes a los beneficios económicos de Circle como emisor, bajo los supuestos de tipos de interés actuales; y el programa de recompensas de USDC de Coinbase contribuye con otra línea de ingresos, cuya escala final depende de la redacción definitiva del compromiso Tillis-Alsobrooks.

El mercado subestima la escala y durabilidad de estos ingresos relacionados con stablecoins, tratándolos como un apéndice del negocio del exchange, en lugar de como una economía de infraestructura independiente.

La aprobación de la Ley CLARITY refuerza este argumento al establecer formalmente el marco regulatorio más amplio bajo el cual las stablecoins operan para compensación, liquidación y circulación, y al definir claramente a los intermediarios registrados a través de los cuales fluyen las stablecoins institucionales. Reimagina el negocio de stablecoins de Coinbase como la capa de aplicación de un sistema institucionalizado y regulado de rápido movimiento, en lugar de una línea de productos de consumo ligada al volumen de negociación de tokens minoristas.

Por qué Coinbase es el ganador en la carrera de los pagos de agentes

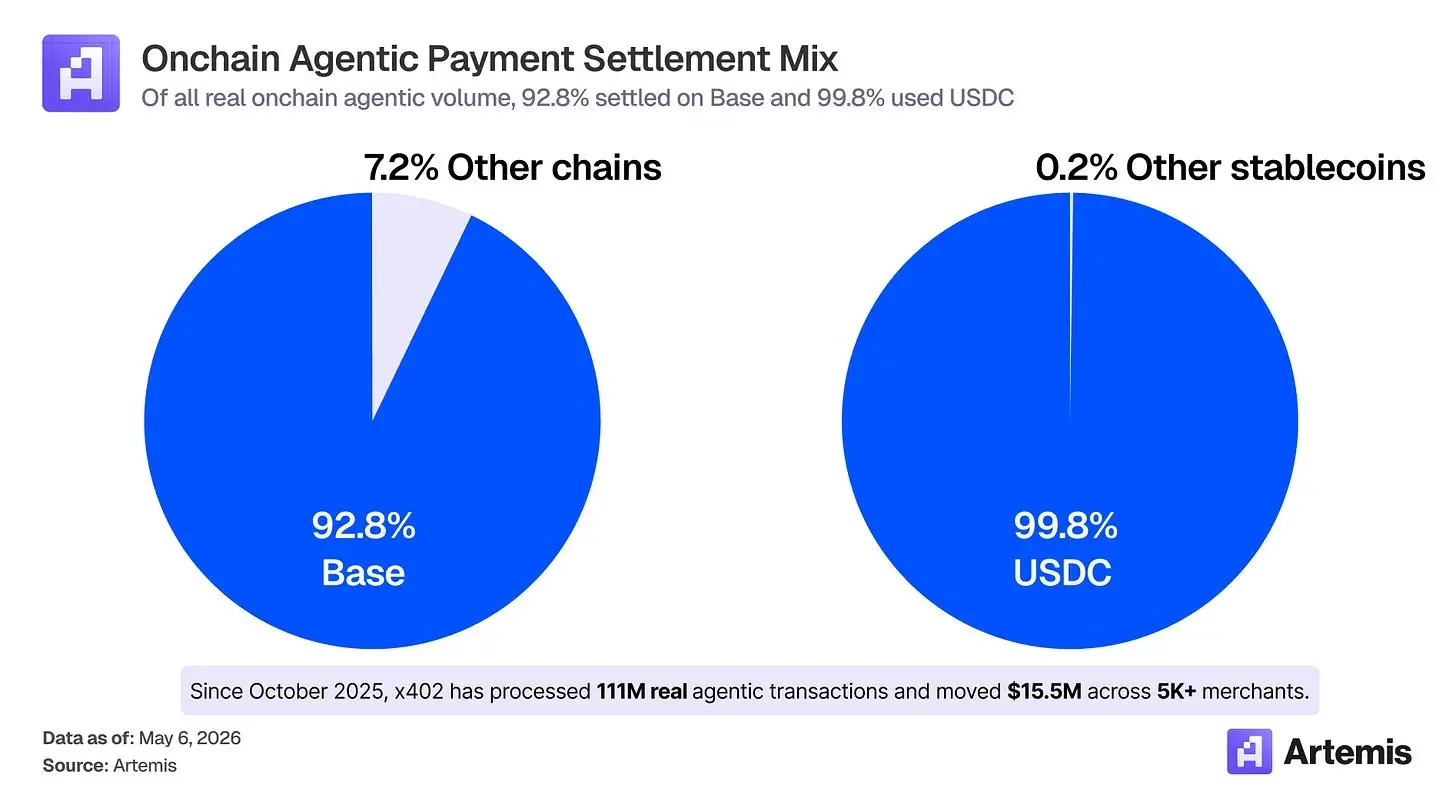

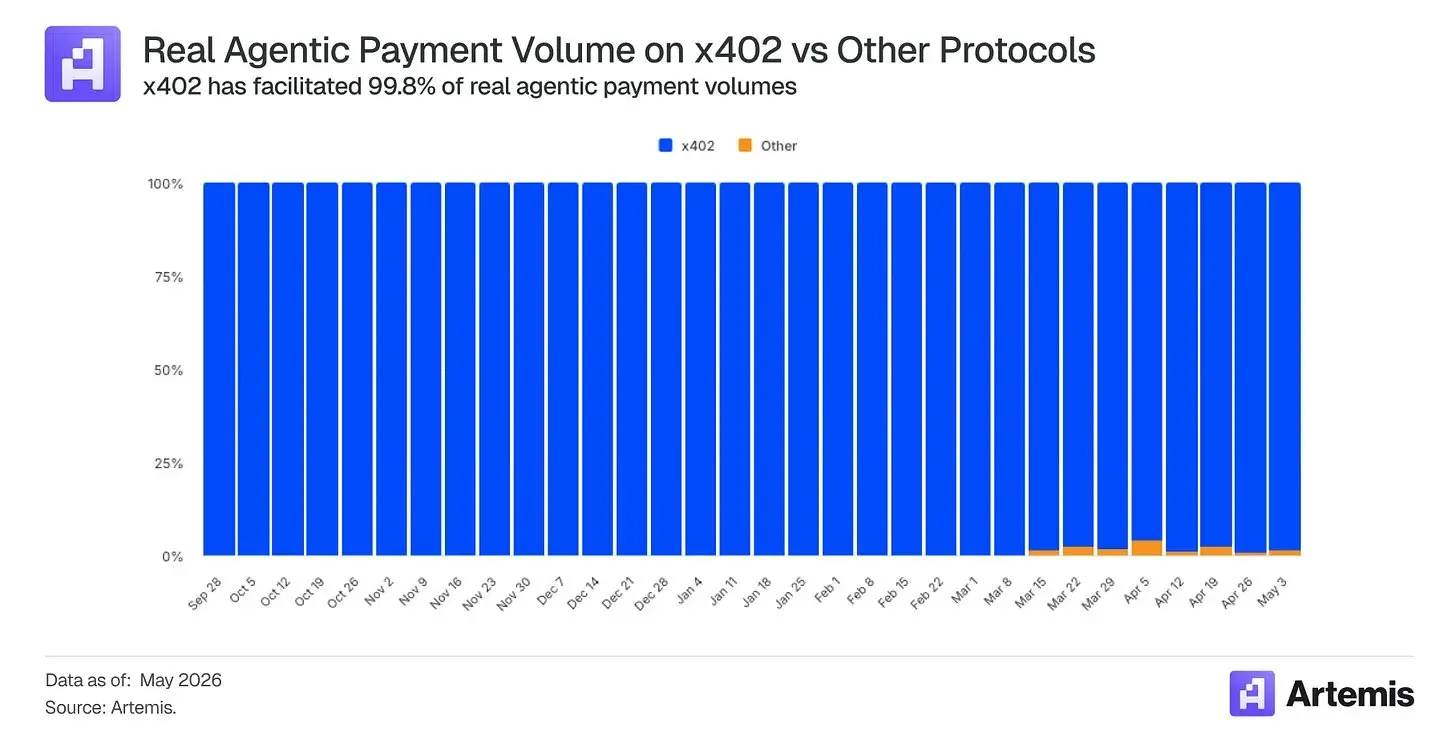

La mayoría de los inversores consideran que Stripe (valoración en febrero de 2026: 159.000 millones de dólares) y Tempo son los claros ganadores del comercio de agentes, pero los datos en cadena cuentan una historia muy diferente: el 92,8% del volumen real de pagos de agentes ocurre en Base, y el 99,8% se liquida en USDC.

Y del total de volumen de pagos de agentes, más del 99,8% se completa a través de x402, un protocolo de pago abierto liderado y desarrollado por Coinbase.

Los agentes de IA están evolucionando de asistentes que responden preguntas a sistemas autónomos que ejecutan transacciones en nombre de los usuarios, comprando APIs, endpoints de datos, potencia computacional, servicios de inferencia y varios recursos a precios de submilésimas de dólar y a velocidad de máquina.

Los canales de pago con tarjeta existentes simplemente no están diseñados para esto. Una transacción típica con tarjeta tiene un costo fijo de ~0,03 a 0,04 dólares antes incluso de las tarifas de intercambio, lo que hace que una llamada a una API de 0,003 dólares sea completamente inviable económicamente, dos órdenes de magnitud por encima.

En contraste, con la liquidación en stablecoins en L2 de alto rendimiento, cuesta una fracción de centavo, toma segundos y no requiere intervención humana para establecer una relación de facturación.

McKinsey predice que las ventas globales de comercio de agentes alcanzarán los 3 a 5 billones de dólares para 2030. Gartner estima que para 2028, los agentes de IA participarán en más de 15 billones de dólares en decisiones de compra B2B.

Estas cifras son indicativas de una dirección y deben tomarse como referencias de tendencia; pero lo que es seguro es que si esa escala se materializa, estructuralmente preferirá utilizar canales de pago con stablecoins, y USDC ya es el activo por defecto en ese canal, del que Coinbase se beneficiará directamente.

Rendimiento actual

El estándar x402 es un protocolo de micropagos nativo de HTTP, codesarrollado por Coinbase (ahora gestionado por la Linux Foundation) y se ha convertido en el protocolo abierto dominante para los pagos iniciados por agentes.

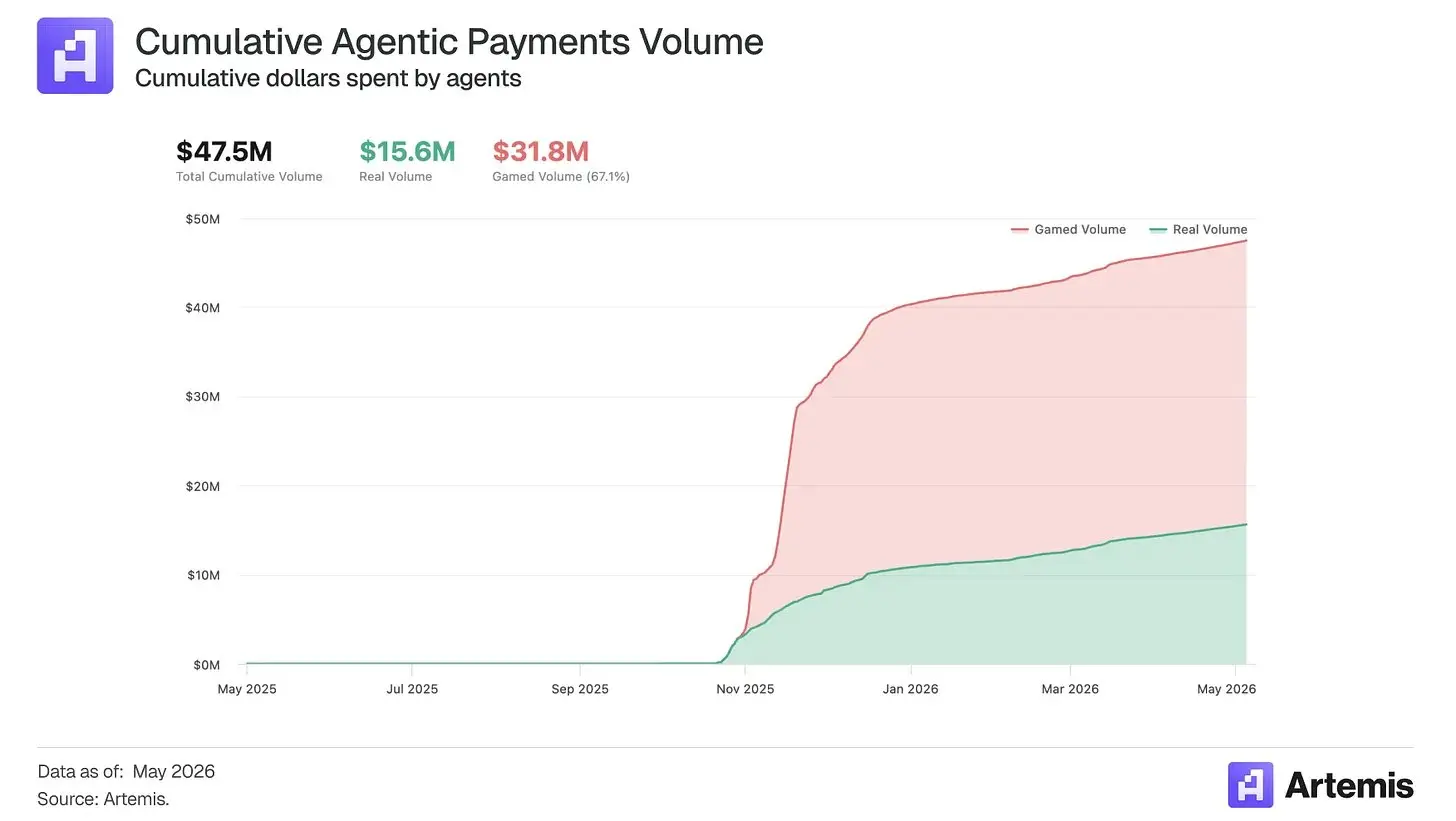

Desde octubre de 2025, x402 ha procesado más de 180 millones de pagos de agentes, moviendo 47,5 millones de dólares en gastos de agentes a través de más de 5000 comercios orientados a agentes.

Cuando los comercios abren sus servicios a las llamadas de agentes, la L2 de Coinbase y USDC ya son el canal de pago por defecto.

Además, Agentic.Market le da a Coinbase un camino para controlar la capa de descubrimiento de recursos. Si los agentes lo utilizan para descubrir, evaluar y enrutar servicios x402, entonces el valor no solo se acumula a través de la liquidación en Base y el volumen de transacciones de USDC, sino también a través de la posición de Coinbase como plataforma de coordinación de transacciones entre agentes y servicios.

Cómo monetiza Coinbase

Coinbase captura el valor económico de los pagos de agentes a través de cuatro líneas de ingresos compuestas, construidas en torno al núcleo de stablecoins: intereses flotantes de USDC, ingresos por liquidación en Base, monetización de CDP/AgentKit e ingresos por distribución de Agentic.Market.

1. Rendimiento de reservas de USDC

La mayor fuente de ingresos potenciales de Coinbase no son las comisiones por transacción, sino los intereses flotantes. Los monederos de agentes necesitan saldos precargados para autorizar gastos autónomos, pagar tarifas de API, cubrir servicios basados en el uso y liquidar el comercio máquina-a-máquina en tiempo real.

A medida que los agentes se convierten en actores económicos, los saldos de USDC mantenidos en monederos controlados por Coinbase se convierten en depósitos que generan rendimientos continuamente. Cada dólar de USDC que mantiene un agente, independientemente de su velocidad de rotación, genera rendimiento de reservas.

2. Ingresos del secuenciador de Base

Cada transacción x402 o similar a MPP liquidada en Base se convierte en una transacción secuenciable que puede generar tarifas prioritarias. Esta línea de ingresos escala con el número de transacciones, no con el monto del pago, lo cual es clave, ya que el comercio de agentes probablemente será de alto volumen y bajo valor, en contraste con el comportamiento comercial humano.

Sin embargo, dado que los costos de transacción tenderán a la baja a largo plazo, las tarifas del secuenciador probablemente tengan el menor potencial alcista.

3. Monetización de CDP, AgentKit y facilitadores

Coinbase puede monetizar a nivel de desarrollador, justo en la capa que permite a los agentes mantener monederos, gestionar permisos, patrocinar gas, completar pagos x402 e interactuar con servicios de pago. Esto incluye tarifas de facilitadores para transacciones x402, infraestructura de monederos, transacciones sin gas, gestión de claves, controles de políticas y herramientas de desarrollo para empresas.

Si CDP se convierte en la pila de infraestructura por defecto para los pagos de agentes, Coinbase puede obtener ingresos de plataforma incluso con montos de pago más bajos por transacción.

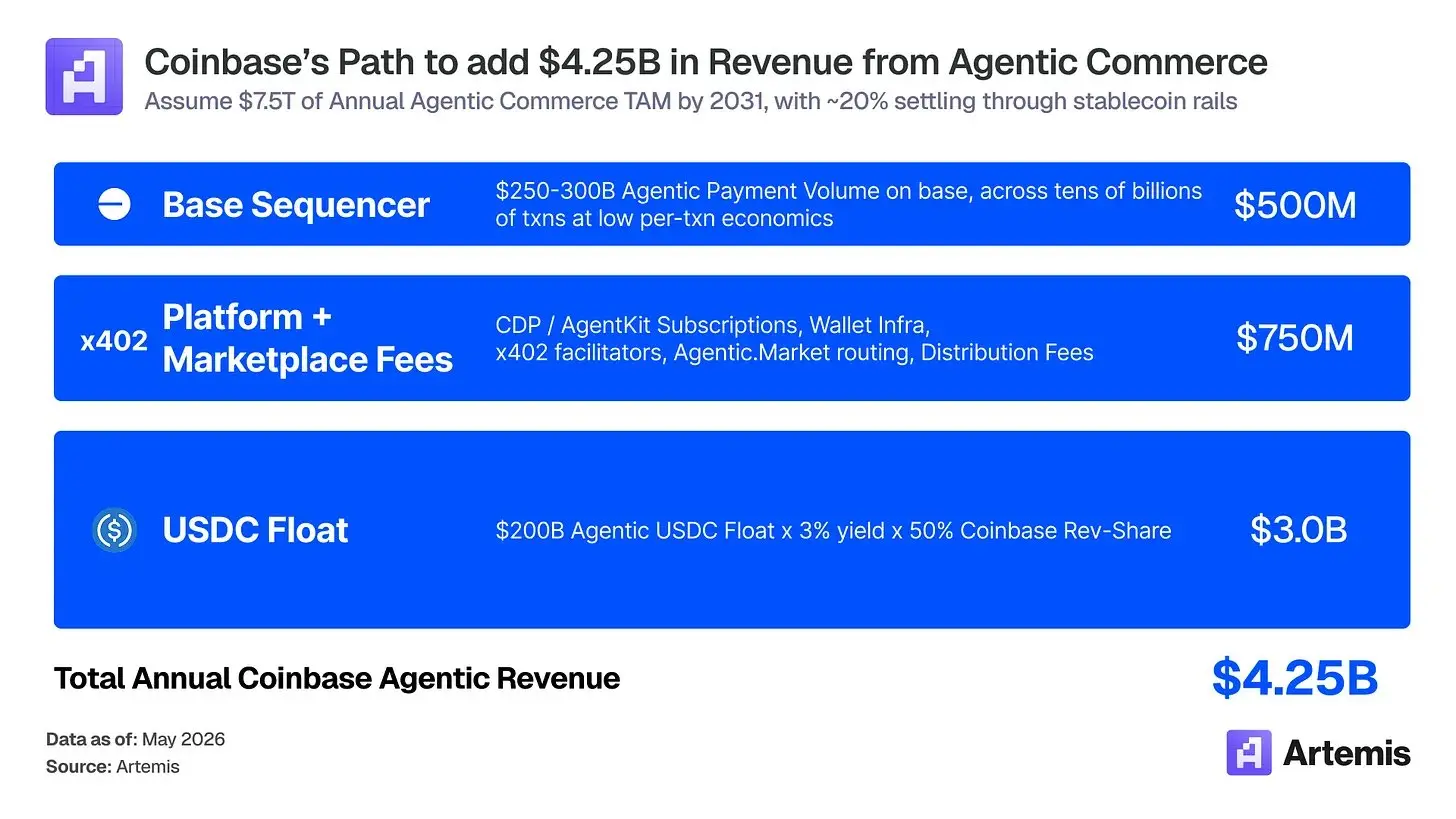

Estimación de escala

Supongamos que el tamaño anual del comercio de agentes en 2030 es de 5 billones de dólares. La mayoría de esto seguirá fluyendo a través de canales tradicionales como tarjetas, ACH, transferencias bancarias, especialmente compras de consumo y empresas de alto valor.

Pero el comercio nativo de máquinas, de alto volumen, transfronterizo y basado en API, adoptará desproporcionadamente stablecoins y estándares de pago como x402, MPP.

En un escenario optimista, ~20% del comercio de agentes se liquidaría a través de canales con stablecoins, lo que corresponde a un volumen anual de pagos de agentes con stablecoins de ~1 a 1,5 billones de dólares. La estimación de ingresos en el escenario optimista es:

● Intereses flotantes de USDC: Saldo promedio de USDC de agentes de 200.000 millones × 4% rendimiento de reservas × 50% parte atribuible a Coinbase = 4.000 millones de dólares.

● CDP/AgentKit/Facilitadores/Agentic.Market: Suscripciones de desarrolladores, infraestructura de monederos, tarifas de facilitadores x402, enrutamiento de mercado, análisis de proveedores y tarifas de distribución = 750 millones de dólares.

● Secuenciador de Base: 250.000 a 300.000 millones de dólares de pagos de agentes procesados en Base, decenas de miles de millones de transacciones, bajo beneficio económico por transacción = 250 millones de dólares.

~4.250 millones de dólares de ingresos de agentes atribuibles a Coinbase. La implicación central es: una vez que Coinbase se convierte en la cuenta operativa, la plataforma de desarrolladores, la capa de descubrimiento y el canal de liquidación del comercio autónomo, el valor real se acumula continuamente, y en los últimos meses, han avanzado significativamente en ese camino.

Por qué ganarán Coinbase y USDC

La ventaja de Coinbase es que controla cuatro niveles de la pila de pagos de agentes que se refuerzan mutuamente: intereses flotantes de USDC, liquidación en Base, infraestructura CDP/AgentKit y capa de descubrimiento Agentic.Market.

USDC ya es el activo de liquidación por defecto, lo que significa que los desarrolladores lo integrarán primero, debido a su cadena de herramientas más madura, su liquidez más profunda y su amplio soporte de desarrolladores.

Base se beneficia de ello, convirtiéndose en la cadena de liquidación natural para los pagos de agentes nativos de USDC, con baja fricción de desarrollo y una creciente cobertura de facilitadores.

CDP y AgentKit están una capa más arriba, proporcionando a los desarrolladores monederos, gestión de claves, patrocinio de gas e infraestructura de pagos, dando a los agentes una verdadera capacidad de acción económica.

Finalmente, Agentic.Market podría convertirse en la capa de descubrimiento y enrutamiento, donde los agentes encuentran, comparan e invocan servicios x402.

Un competidor que quiera entrar en este mercado tendría que replicar simultáneamente la liquidez, la capacidad de liquidación, la infraestructura de desarrolladores y el canal de distribución, y cada agente, comercio o servicio adicional hace que la pila técnica existente de Coinbase sea más difícil de desalojar.

Conclusión

El mercado trata a Coinbase como un exchange de criptomonedas, ignorando que está construyendo la plataforma subyacente para las finanzas nativas de IA.

Los líderes globales predicen una oferta de stablecoins de 3 billones de dólares y un comercio de agentes de 5 billones para 2030; la trayectoria de las stablecoins ya se ha desacoplado de los precios de los activos cripto.

Coinbase se ha posicionado como el principal ganador de este mundo y ha comenzado a mostrar un liderazgo temprano. x402, USDC y Base ya son la pila tecnológica de facto para el comercio de agentes, con una ventaja de cuota de más del 90% en cada capa frente a los competidores.

La posición única de Coinbase es que desarrolló Base, incubó x402 y tiene una posición ventajosa en el reparto económico de USDC.

La lógica de la mala valoración por parte del mercado tiene tres pilares.

La estructura del acuerdo con Circle es de bloqueo continuo, no un contrato renovable, lo que significa que la línea de ingresos de stablecoins es duradera, no un precipicio pendiente.

La Ley CLARITY establece formalmente la capa de infraestructura regulada que Coinbase ya opera, revalorando su base de valoración desde un producto de consumo a un conducto central del mercado.

El efecto de vuelo de la pila tecnológica de cuatro capas (USDC, Base, CDP, Agentic.Market) se refuerza de forma reflexiva; cada nuevo agente y comercio hace que la ventaja competitiva sea más difícil de superar.

La base de valoración de Coinbase debería acercarse más a la de una empresa de infraestructura que a la de un bróker.

Creemos que, impulsada por estos dos vientos de cola de la época, Coinbase crecerá hasta convertirse en una empresa de 300.000 millones de dólares, y la mayor parte de sus ingresos provendrá de líneas de negocio de suscripción y servicios como las stablecoins y el comercio de agentes.