Autor: Jonah Burian

Traducido por: Jiahuan, ChainCatcher

Muchos especulan que los próximos mil millones de usuarios de blockchain serán Agents. Pero pocos se han hecho una pregunta aún más profunda: en ese mundo, ¿quién podrá ganar dinero?

Todas las teorías previas sobre captura de valor en cripto asumían que los usuarios eran humanos. La teoría de los "Protocolos Grasos" (Fat Protocols) sostenía que los protocolos son los mejores para monetizar a los usuarios humanos.

La teoría de las "Aplicaciones Grasas" (Fat App), que mis colegas y yo exploramos en "How to Capture Value" y "The Great Re-rating", argumentaba que la capa de aplicación podría hacerlo mejor. Pero los Agents cambian la naturaleza de quién es el usuario, y las teorías existentes se desmoronan.

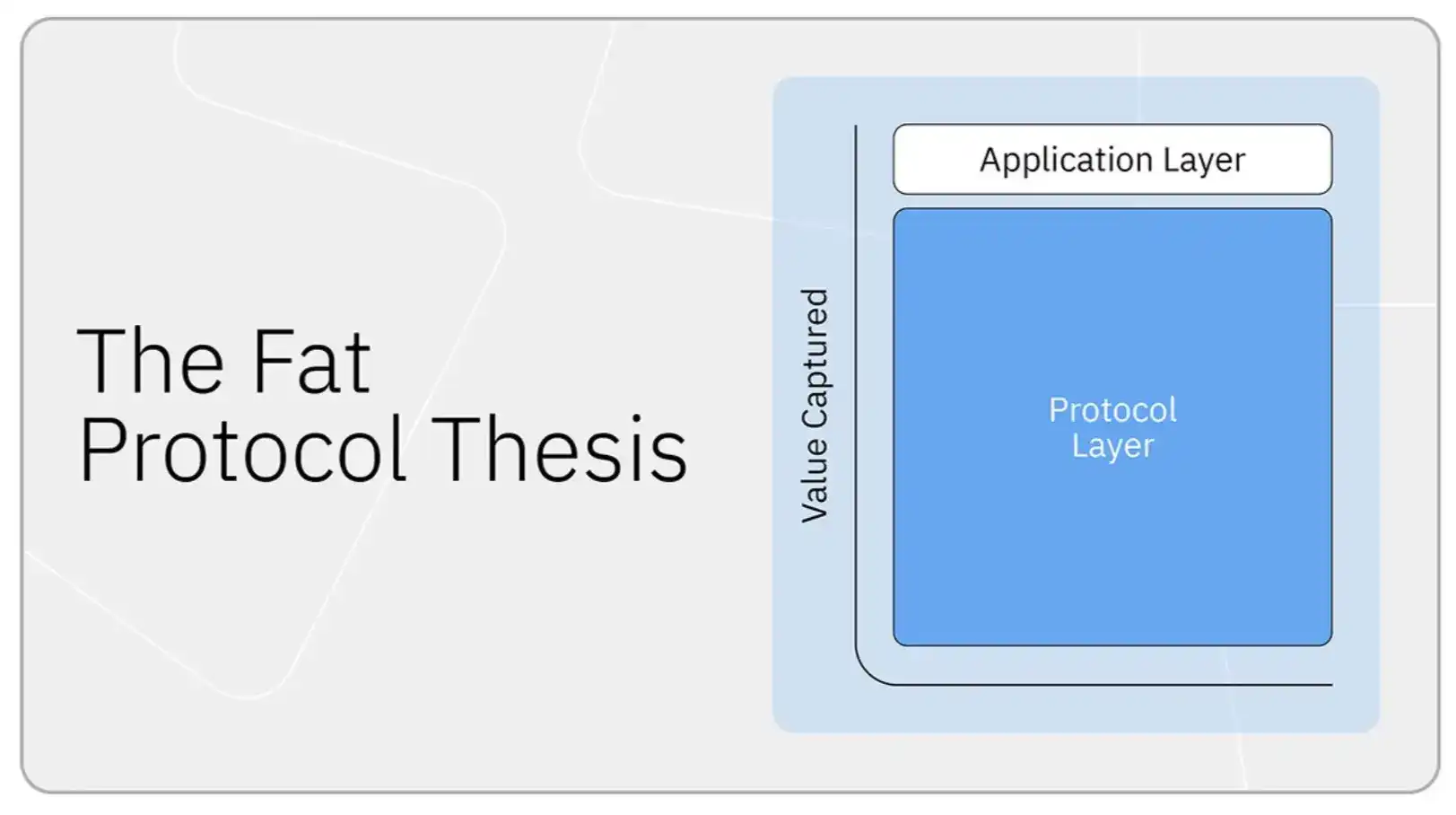

La teoría del Protocolo Gordo

En 2016, @jmonegro propuso los "Fat Protocols" (Protocolos Grasos). Durante casi una década, ha sido la teoría dominante sobre captura de valor en cripto.

La idea central era: en la internet tradicional, el valor se acumula en la capa de aplicación (@Google, @facebook), mientras que los protocolos subyacentes (TCP/IP, HTTP) capturan casi nada. El mundo cripto invertiría esto por completo. Blockchains comparten datos públicamente, por lo que las aplicaciones se volverían comoditizadas.

Y dado que usar la red requiere consumir tokens del protocolo, los tokens capturarían el valor especulativo generado a medida que crece el uso. Cada éxito de una aplicación impulsaría la demanda de tokens. El protocolo base crecería más rápido que cualquier aplicación construida sobre él.

Durante años, esa narrativa parecía correcta. Bitcoin y Ethereum valían mucho más que cualquier compañía construida sobre ellos.

El modelo funcionaba perfectamente cuando los protocolos en sí mismos eran escasos, costosos de construir y difíciles de reemplazar. Bitcoin y Ethereum en 2017 eran increíblemente escasos; no había docenas de L1s genéricos compitiendo por la misma carga de trabajo.

El espacio de bloques estaba suficientemente restringido como para que poseer el activo base se sintiera como poseer una parte de cada aplicación que lo necesitara.

Hoy, cada capa de la pila tecnológica de infraestructura tiene alternativas viables: múltiples L1 de alto rendimiento, docenas de L2s, y capas de liquidación modular y disponibilidad de datos (DA) que compiten ferozmente en precio. El espacio de bloques pasó de estar restringido a ser abundante.

A medida que los puentes y agregadores hacen que la cadena subyacente sea casi invisible para los usuarios, su costo de cambio se derrumba. La infraestructura se vuelve intercambiable, y una mercancía intercambiable solo puede competir en precio. El resultado es que el poder de fijación de precios del protocolo muere junto con su escasez.

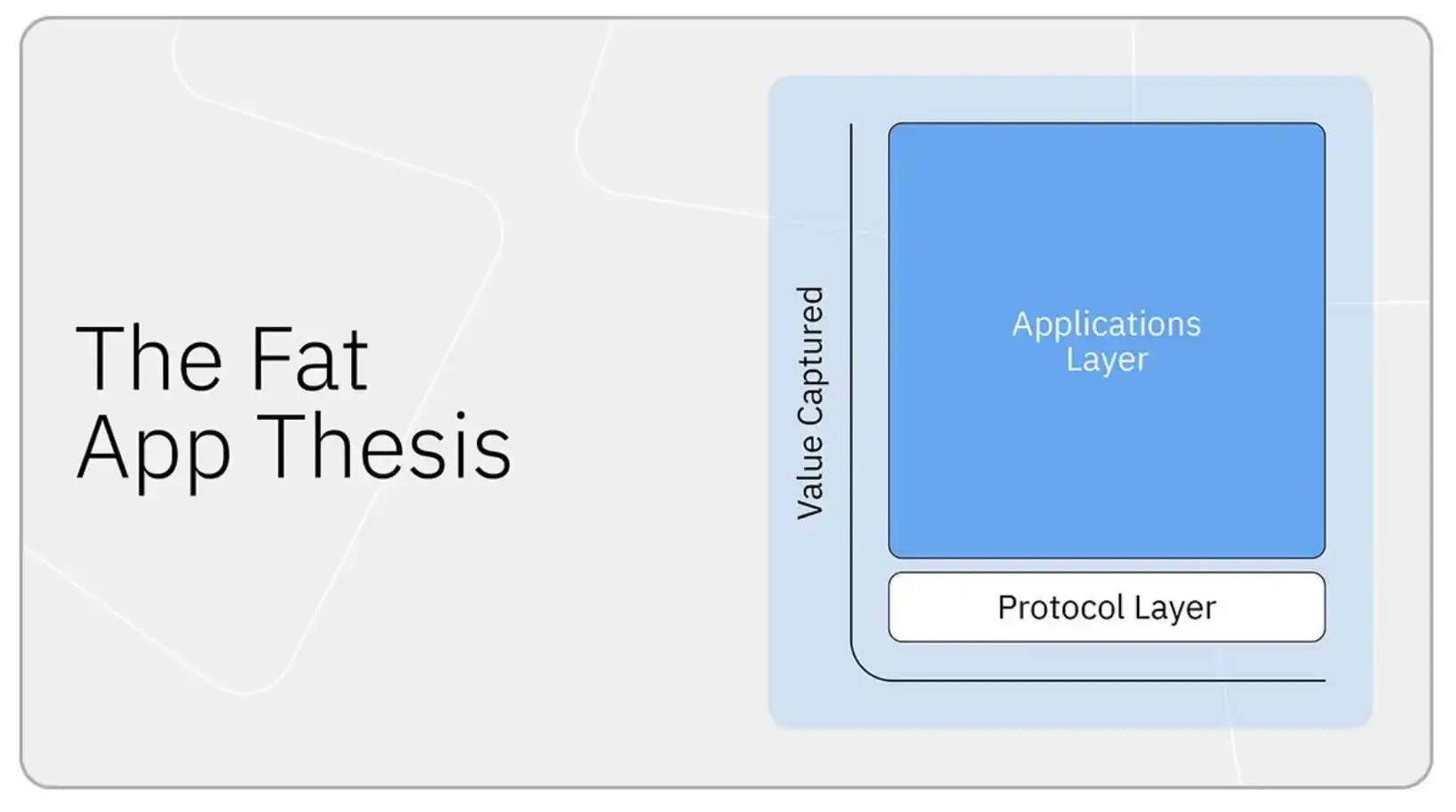

La teoría de la Aplicación Gorda

Para 2026, la entidad que captura la mayor parte del beneficio económico es la aplicación, no el protocolo: @phantom, @coinbase, @Polymarket, @Pumpfun, etc.

La razón, en mi opinión, es que el activo más valioso en cripto es la relación con el usuario.

Si controlas la interfaz de usuario y el flujo de transacciones, controlas el canal de distribución y, por tanto, puedes rentabilizar casi cualquier producto on-chain que toque el usuario: swaps, préstamos, staking, acuñación y on-ramps de fiat. Probablemente por eso los fondos están tan obsesionados con los neobancos.

Las aplicaciones también han empujado a la infraestructura hacia una pura guerra de precios, lo que obliga a comprimir los márgenes de la infraestructura hacia el costo marginal. Documenté esta táctica en "How to Capture Value". La misma dinámica se está desarrollando en las stablecoins, como he escrito en otros lugares.

Los precios de los activos reflejan esta teoría. Spencer y yo llamamos a este cambio "La Gran Revalorización": en este ciclo, el valor comienza a acumularse en la capa que posee al usuario.

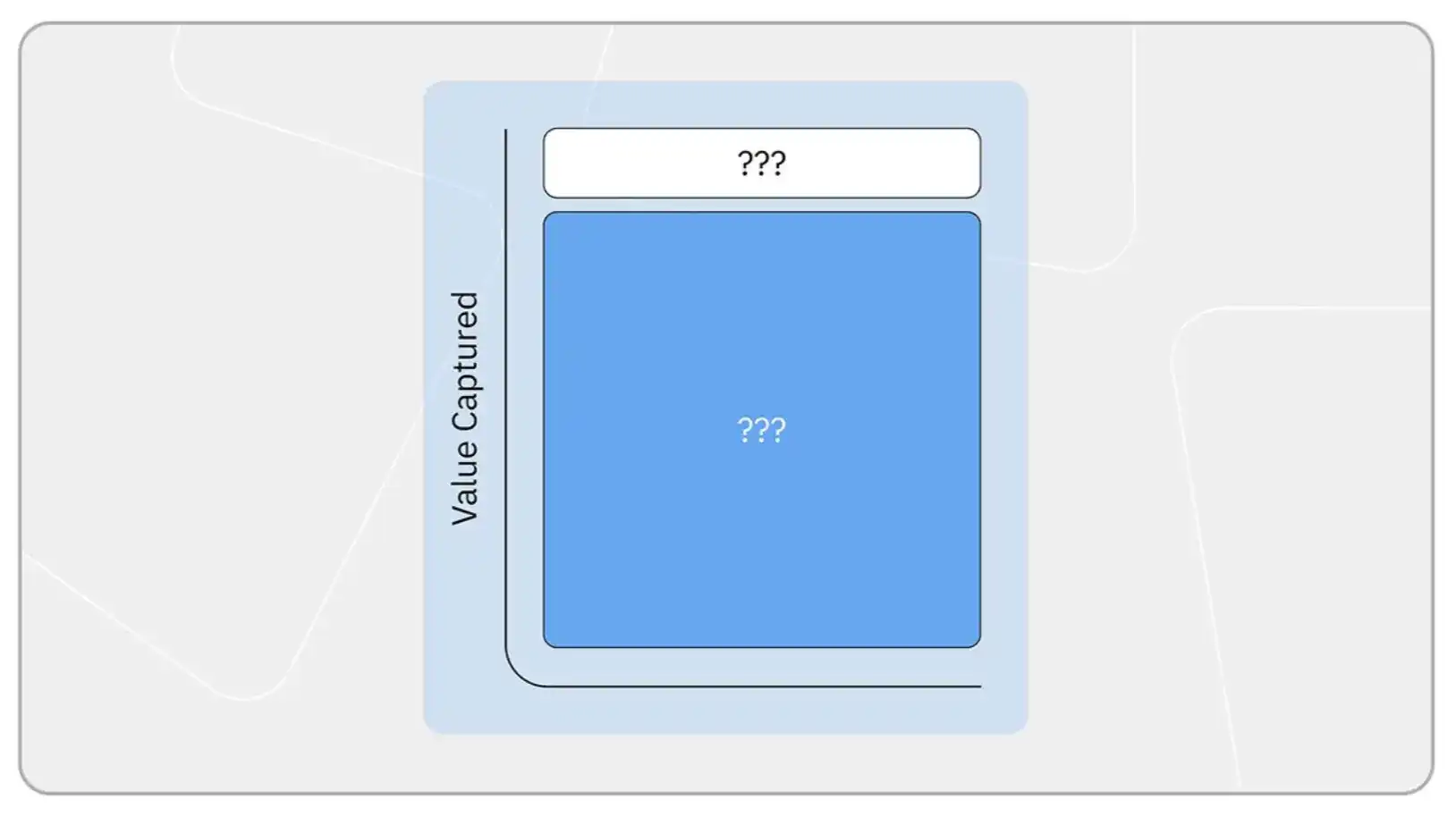

Por qué los Agents rompen esta lógica

La teoría de la aplicación gorda asume que los usuarios son humanos que valoran la UX, la marca y la conveniencia. A los Agents no les importa nada de eso. Llaman a APIs directamente, no tienen lealtad de marca y cambian de plataforma con coste cero.

Cuando el usuario se convierte en software, poseer la relación con el usuario deja de ser un foso defensivo inexpugnable. Todo el foso defensivo del front-end en el que se basa la teoría de la aplicación gorda se está evaporando.

Entonces, ¿quién captura valor en la era de los Agents?

Las aplicaciones se vuelven "headless" (sin cabeza)

En una versión futura, los ganadores de la capa de aplicación mantendrían su posición deshaciéndose del front-end (volviéndose "headless").

Las carteras y los agregadores ya han hecho el trabajo duro de construcción: integraciones con docenas de protocolos, lógica de enrutamiento, autenticación e infraestructura de on-ramps de fiat.

El siguiente paso natural es abrir esa pila como una API para Agents, permitiéndoles enrutar a través de ellos, tal como los humanos lo hacen hoy a través de @phantom o @JupiterExchange.

En este mundo, la teoría de la aplicación gorda sobrevive. Simplemente ha perdido su front-end. Las compañías que ganaron en la era humana se transforman en pura infraestructura de backend para Agents. Ya vemos empresas SaaS tradicionales como Salesforce moviéndose en esta dirección.

El resurgimiento de los protocolos

En otra versión, los Agents omiten completamente la capa intermedia.

Si las integraciones se vuelven lo suficientemente simples (APIs bien documentadas, RPC estandarizados, semántica de ejecución predecible), no hay una razón real para que los Agents paguen a un agregador para hacer algo que pueden hacer ellos mismos. La ventaja de los agregadores en la era humana era la UX y manejar la complejidad del enrutamiento.

Pero los Agents no necesitan UX, y el enrutamiento es un problema de ingeniería que se puede resolver, y los Agents se están volviendo cada vez mejores en ese tipo de problemas.

Si el mundo evoluciona en esta dirección, la teoría del protocolo gordo tendrá un segundo renacimiento.

El poder de fijación de precios se derrumba en toda la pila

Tal vez los Agents apliquen presión de comoditización en todas partes. Son perfectamente racionales, enrutando cada vez sin fricción y sin lealtad a la plataforma de intercambio más barata.

Las aplicaciones pierden la capacidad de cobrar una prima por la UX a los humanos. Los agregadores y la infraestructura también pierden poder de fijación de precios, porque ya no tienen la inercia humana que los protegía de las guerras de precios.

En este escenario, casi nadie en la pila tecnológica captura mucho beneficio. Los márgenes de toda la cadena de suministro se ven forzados a comprimirse hacia el costo marginal, y el valor residual va a los propietarios de los Agents, o a los usuarios finales a los que sirven los Agents.

La tecnología cripto se convierte en un servicio público, y es difícil ganar mucho dinero en servicios públicos.

Los Agents crean actividad sin precedentes

La versión simple de entender esto es: los Agents están haciendo todo lo que hacen los humanos, solo que más rápido y en mayor volumen. Incluso si los márgenes se comprimen, el tamaño total del pastel sigue creciendo.

Creo que hay una versión más interesante.

Los Agents permiten actividades que antes no eran factibles: reequilibrar continuamente una cartera por menos de un centavo de costo de ejecución, comercio máquina a máquina entre Agents, y nuevos mercados que existen porque los precios y la velocidad de transacción superan con creces lo que cualquier humano puede seguir.

Los datos de actividad on-chain actuales no capturan esto, porque asumimos que hay un humano involucrado.

Si esto es lo que cambian los Agents, entonces la pregunta pasa de "¿cómo se reparte el pastel existente?" a "¿cuánta nueva actividad económica fluirá on-chain, y qué capas están listas para servirla?".

Un modelo de negocio aún sin nombre

En cada ciclo, intentamos adivinar hacia dónde fluye el valor y tendemos a asumir que los modelos de negocio existentes persistirán en el futuro. Ese supuesto generalmente nos hace perder los nuevos modelos que aún no existen.

En los primeros días de Internet, nadie anticipó el surgimiento de la economía de la atención. La idea de que "cortar la atención del usuario en rodajas y subastarla a anunciantes se convertiría en el modelo de negocio dominante, y una sola compañía podría capturar una parte importante del gasto publicitario global" era profundamente extraña. Solo parece inevitable en retrospectiva.

La inteligencia artificial parece ser una de las mayores disrupciones tecnológicas en décadas. En un mundo dominado por Agents, parte de la captura de valor podría fluir hacia modelos de negocio de los que nadie habla hoy. Y el grupo que los capture podría no ser en absoluto en el que el mercado se está centrando ahora.

En qué centrarse

El resultado más probable no es que un sistema reemplace completamente al otro. Durante mucho tiempo, los humanos y los Agents coexistirán como usuarios del espacio cripto, con mapas de captura de valor marcadamente diferentes.

Mientras los humanos interactúen on-chain, la teoría de la aplicación gorda aún se aplicará: los consumidores dispuestos a pagar por UX, marca y conveniencia seguirán pagando primas a las aplicaciones que poseen esa relación. Y la capa en la que operan los Agents, sea cual sea la versión anterior que se materialice, estará gobernada por un conjunto separado de reglas.

Para los constructores, creo que la pregunta que vale la pena hacerse en el lado de los Agents es: ¿qué hace que un Agent vuelva a elegirte, en lugar de simplemente enrutar a la siguiente alternativa más barata? UX probablemente no sea la respuesta. La liquidez, la latencia, las garantías de liquidación, tal vez sí lo sean.