Escrito por: Long Yue

Fuente: Wall Street News

Cuanto más fuerte sube el mercado, más difícil es encontrar una razón para que baje, pero el riesgo no ha desaparecido, solo está más escondido.

El 14 de mayo, el analista de mercados de Bloomberg, Jon-Patrick Barnert, publicó un artículo señalando que el actual repunte de las acciones estadounidenses es claramente fuerte, pero los costos y el momento para posiciones bajistas siguen siendo difíciles de determinar. Lo más complicado es que incluso la pregunta "¿cuál es la razón más válida para apostar a la baja?" se ha vuelto confusa.

La contradicción central de esta tendencia es: las posiciones ya están extremadamente congestionadas, pero la narrativa fundamental, especialmente la de la IA, sigue sosteniendo el sentimiento del mercado. Entre ambos, ¿quién colapsará primero?

Posiciones: el mercado está cerca de estar "totalmente comprado"

Desde una perspectiva pura del movimiento de precios, las señales de corrección ya son bastante evidentes.

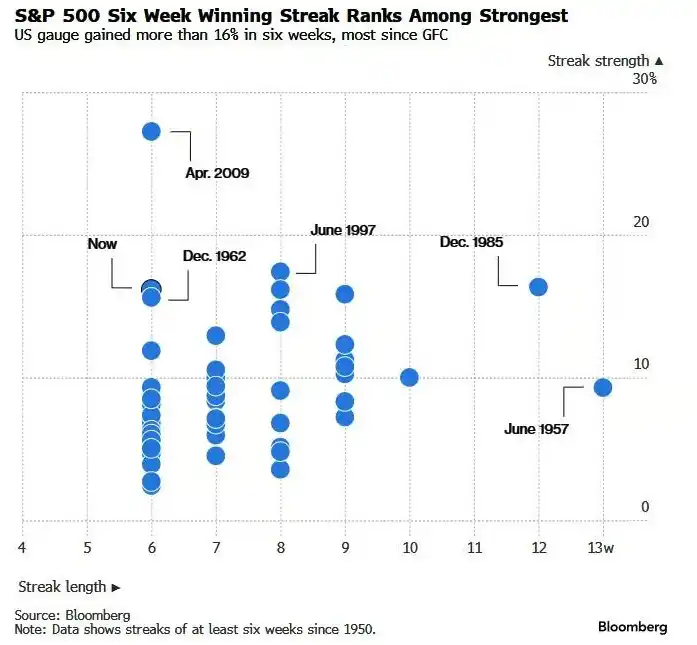

Las seis semanas consecutivas de ganancias del índice S&P 500 no solo representan una de las rachas alcistas más largas en más de 70 años, sino que la magnitud del aumento también se encuentra entre las más fuertes de la historia. Barnert señala que "tomar un respiro" es algo perfectamente normal para este mercado.

El indicador de Apetito por el Riesgo (Risk Appetite Indicator) de Goldman Sachs ha vuelto a subir a 1, la primera vez desde principios de año. Los niveles superiores a 1 son extremadamente raros y en la historia a menudo han presagiado correcciones potenciales. La última vez que se superó este umbral fue en 2021, antes de que el mercado entrara en un mercado bajista.

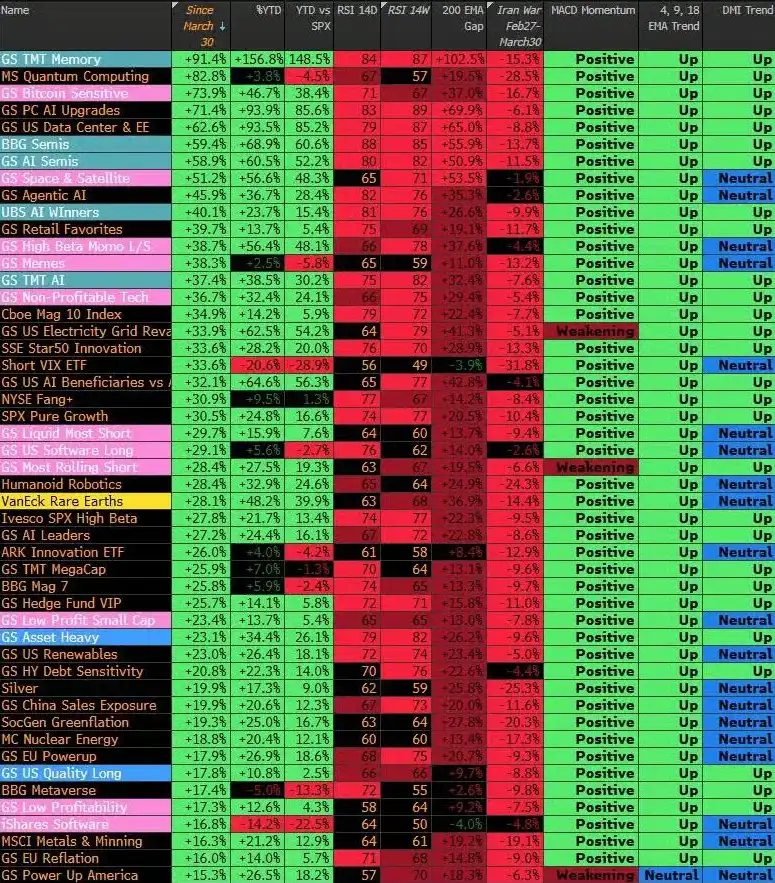

Mirando a las acciones temáticas más populares, Barnert describe un mercado donde "todo está sobrecomprado", con algunos de los sectores más candentes alcanzando niveles extremos de sobrecompra. Sumado a los flujos de capital mecánicos, que parecen estar en o cerca de sus posiciones máximas de compra, el panorama general es: espacio limitado al alza y una presión potencial enorme para el reajuste de posiciones.

Pero apostar a la baja no es fácil. Barnert señala que el reajuste de posiciones podría ocurrir en un solo día, haciendo que el momento de entrada y salida de las operaciones bajistas sea extremadamente difícil de acertar. Y si el mercado elige "caer lentamente", las posiciones de volatilidad perderían efectividad silenciosamente en un entorno moderado. Un escenario más probable es: el sentimiento general sigue siendo alcista, y si los bajistas se ven obligados a cubrir sus posiciones, podría desencadenar una nueva ronda de *short squeeze*, subiendo más rápido de lo que nadie esperaba.

Los flujos de algunos ETF populares han comenzado a mostrar cambios sutiles, tendiendo a "asegurar ganancias" en lugar de "comprar en máximos". Sin embargo, Barnert también admite que esta tendencia ha persistido durante semanas y aún no ha tenido un impacto tangible en la dirección del mercado.

Narrativa: sin IA, el mercado no es nada

Si las posiciones son una preocupación a nivel técnico, la narrativa fundamental parece actualmente más sólida.

Barnert señala que actualmente faltan señales claras que desencadenen un mercado bajista fundamental. Los beneficios empresariales se mantienen sólidos, las expectativas de inflación han subido ligeramente pero no a niveles extremos. El mercado ya ha digerido el impacto de los altos precios del petróleo y la situación en Oriente Medio, y los últimos datos de empleo estadounidenses también han aliviado los temores de recesión. En cuanto a las expectativas de subidas de tasas de interés, ya no son un catalizador que frene las acciones.

Pero hay un problema que no se puede ignorar: la concentración de esta tendencia ya está altamente centrada en la "propia concentración".

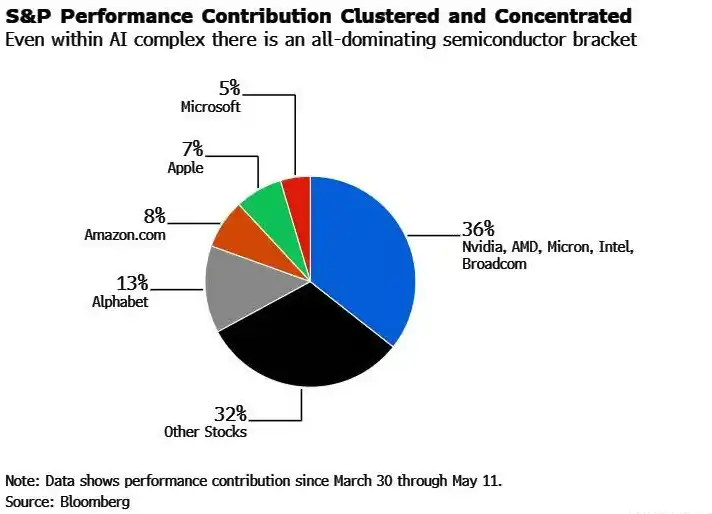

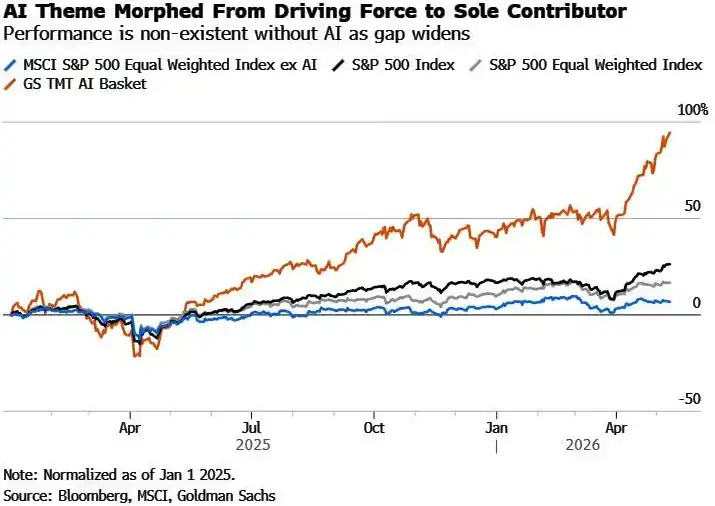

Barnert señala que, ya sea comparando el rendimiento de índices con y sin IA, o desglosando las fuentes de contribución a las ganancias desde marzo, la conclusión apunta en la misma dirección: sin IA, el rendimiento de este mercado solo podría calificarse de "mediocre". Más notable aún, el sector de los semiconductores por sí solo contribuyó con casi el 40% de las ganancias desde marzo.

La narrativa del mercado en torno a la IA ha entrado nuevamente en un modo de "codicia", más que en una fase de búsqueda racional de retornos razonables. Las preocupaciones que se debatían hace solo unos meses, como si los costos de computación de IA podrían cubrirse con los ahorros por despidos, los cuellos de botella en el suministro energético de los centros de datos, la erosión de los márgenes por guerras de precios en IA, los nuevos competidores que podrían alterar el panorama actual con menores costos, el fuerte aumento del gasto de capital junto con el estancamiento de las recompras de acciones, y los riesgos de seguridad de la IA, parecen haber sido olvidados colectivamente por el mercado.

Riesgo de repetición de un "momento DeepSeek"

Charlie McElligott, estratega de Nomura Securities, emitió la advertencia más directa al respecto.

Afirmó: "Dada la estructura actual del mercado y la alta superposición temática, si un día aparece otro catalizador de choque de brote completo al estilo 'DeepSeek', es muy probable que desencadene directamente una operación de tipo 'limit-down' (interrupción por límite de bajada) de primer nivel en el Nasdaq."

McElligott señaló además que, en tal escenario, un ETF de semiconductores podría fácilmente caer un 15% en un solo día, porque "la reversión hipotética de los flujos de capital mecánicos reflexivos formaría una caída a gran escala con fuerte sobretiro".

En otras palabras, son precisamente esos flujos de capital mecánicos (como estrategias CTA, fondos de paridad de riesgo, etc.) que compraban continuamente durante la subida, los que, una vez desencadenada una reversión, se convertirían en amplificadores que acelerarían la caída.

Los dos principales riesgos que enfrenta este mercado alcista de la IA son uno técnico (congestión excesiva de posiciones) y otro narrativo (si la historia de la IA puede sostenerse). El primero podría desencadenarse en cualquier momento; el segundo, una vez que se rompa, tendría un impacto más profundo. La combinación de ambos constituye la fragilidad estructural más digna de vigilancia en el mercado actual.