Artículo proviene de:Culper Research

Compilado|Odaily Planet Daily(@OdailyChina);Traductor|Azuma(@azuma_eth)

Nota del editor: El 6 de marzo, la firma de ventas en corto de Wall Street Culper Research publicó repentinamente un artículo anunciando que está vendiendo en corto ETH y valores relacionados como BMNR. La lógica de Culper Research es que Vitalik y otros desarrolladores calcularon mal la elasticidad de la demanda de Ethereum antes de la actualización Fusaka, lo que llevó a que la actualización dañara el modelo económico del token ETH. Culper Research también mencionó que Vitalik es consciente de esto y está actuando para adelantarse, mientras que el obcecado Tom Lee se encamina hacia el desastre.

Frente a esta gran venta en corto, el propio Vitalik y Tom Lee no han respondido aún, pero el padre de Vitalik, Dmitry Buterin (dima.eth), sí respondió diciendo: "Al ver la frase 'Vitalik lo sabe y está vendiendo', ya no necesitas seguir leyendo. Son payasos ansiosos por atención, no investigadores".

A continuación, el contenido original de Culper Research, compilado por Odaily Planet Daily. Compilar este artículo no significa que estemos de acuerdo con los puntos de vista de Culper Research, sino solo para presentar la perspectiva y la incitación al mercado de algunas firmas de Wall Street sobre ETH.

Última revelación: estamos vendiendo en corto ETH y acciones relacionadas con ETH, incluyendo Bitmine (BMNR).

Creemos que, tras la actualización Fusaka de diciembre de 2025, el modelo económico del token ETH ha sido dañado. Vitalik lo sabe y está vendiendo; mientras que el mayor alcista de ETH, Tom Lee, continúa haciendo inversiones inefectivas. ETH continuará cayendo.

Bitmine de Tom Lee siempre ha defendido a ETH, afirmando que "ETH no está en una espiral de muerte debido a que su utilidad está aumentando". Citó el aumento explosivo de direcciones activas y el número de transacciones en Ethereum después de la actualización Fusaka como evidencia de una "mejora fundamental" y adopción institucional, pero está completamente equivocado.

Siguiendo la propia lógica de Tom Lee, si la actividad en la cadena de Ethereum no refleja un crecimiento real del uso y una mejora fundamental, entonces ETH sí está en una espiral de muerte.

Y nuestra investigación indica que esto es exactamente lo que está sucediendo.

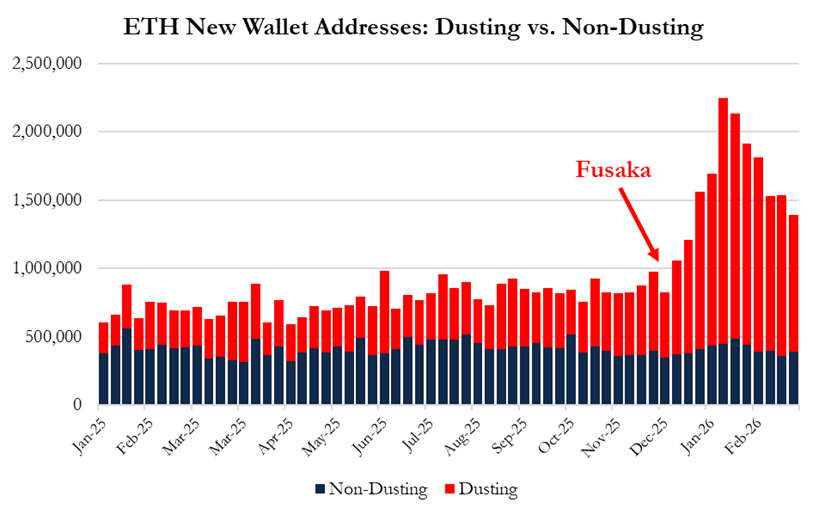

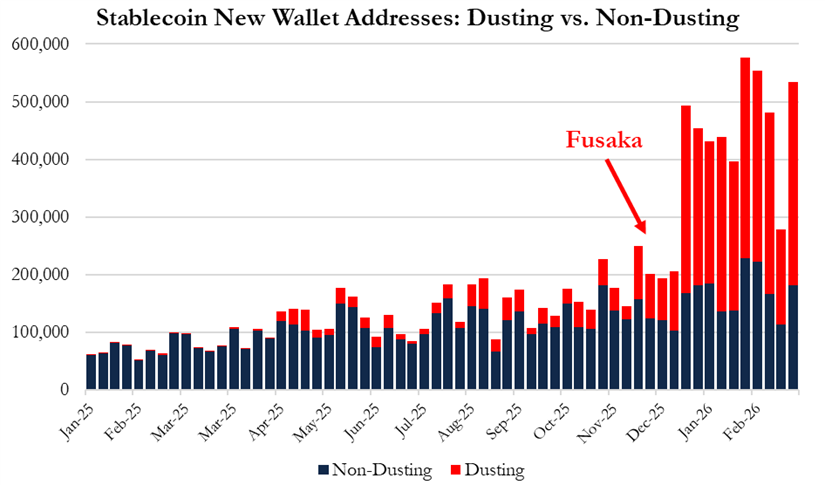

Nuestro análisis exhaustivo de los datos on-chain de enero de 2025 a febrero de 2026 muestra que lo que Lee llama "crecimiento de la actividad de Ethereum impulsado por la adopción institucional" puede explicarse en realidad por una gran cantidad de comportamientos de envenenamiento de direcciones (address poisoning) y ataques de polvo (wallet dusting) de bajo valor. Estos comportamientos fueron provocados por el exceso de espacio de bloques tras la actualización Fusaka.

Después de la actualización Fusaka:

- El 95% del crecimiento de nuevas carteras provino de direcciones de polvo recién creadas;

- El número de ataques de envenenamiento aumentó más de 3 veces;

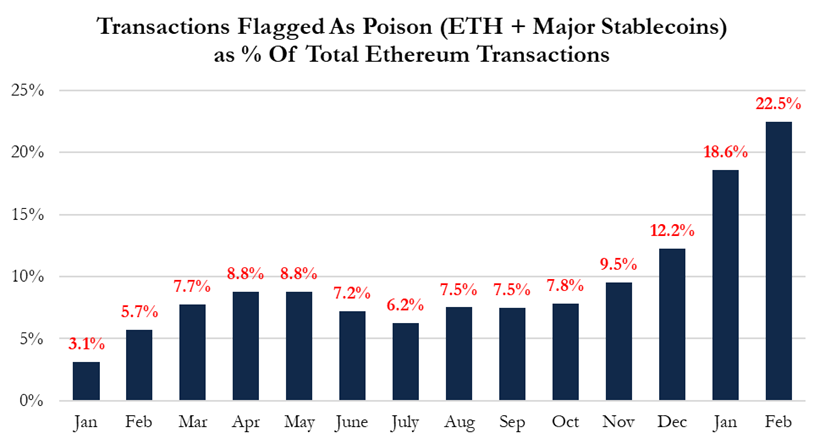

- El comportamiento de envenenamiento explica más del 50% del crecimiento de transacciones de Ethereum;

- Las transacciones de envenenamiento ahora representan el 22.5% de todas las transacciones de Ethereum;

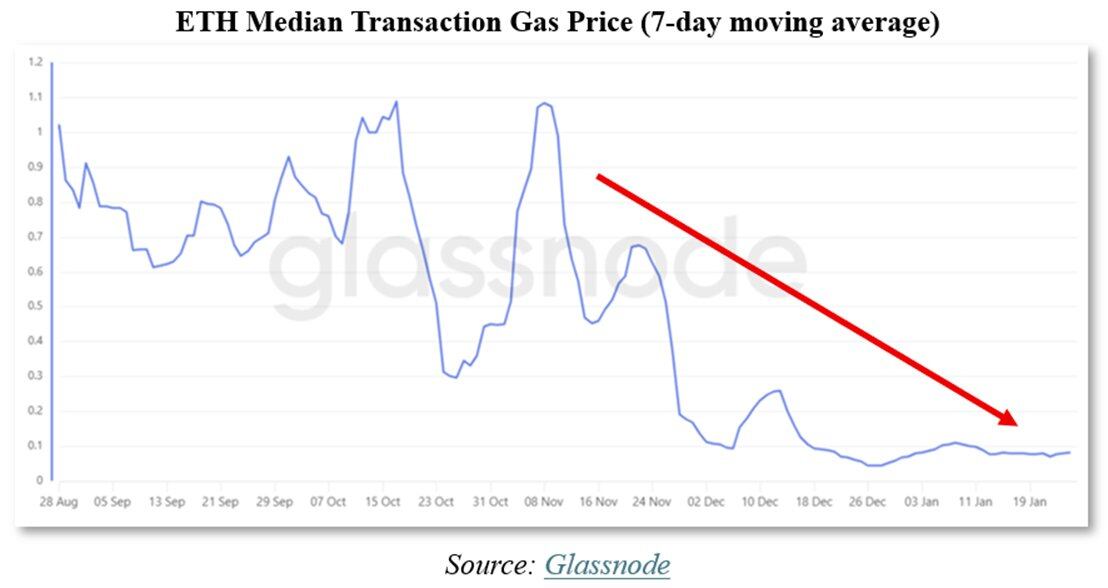

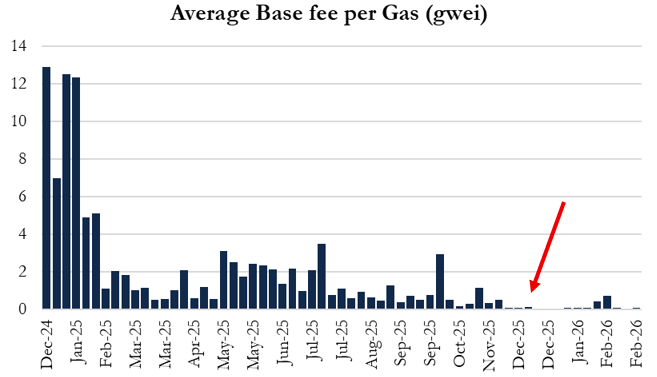

La actualización Fusaka aumentó el límite de gas de 45M a 60M, con el objetivo de expandir la capacidad de la Capa 1 de Ethereum. Vitalik y el equipo del protocolo preveían que las tarifas de gas disminuirían entre un 10% y un 30%, pero la realidad es que las tarifas de gas cayeron aproximadamente un 90%.

Vitalik y los validadores cometieron un grave error de cálculo en la elasticidad de la demanda de la Capa 1. Utilizaron modelos matemáticos obsoletos (basados en suposiciones anteriores a EIP-1559 y antes de la aparición de la Capa 2), sobreestimando la demanda de la Capa 1 entre 3 y 9 veces. Esta también es la razón por la que creemos que Vitalik está vendiendo grandes cantidades de ETH. El 30 de enero, Vitalik anunció previamente que vendería 16,384 ETH para financiar el "período de austeridad" de la Fundación Ethereum, pero desde entonces ha vendido más de 19300 ETH y continúa vendiendo.

Vitalik entiende algo que Tom Lee no entiende: el modelo económico del token ETH ha sido destruido.

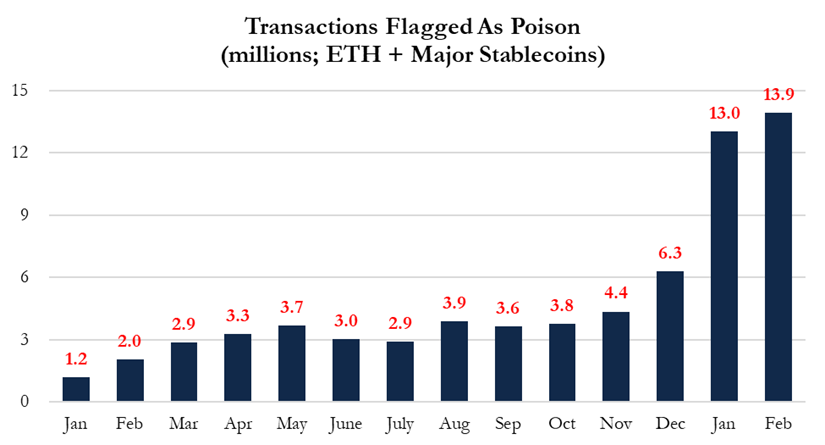

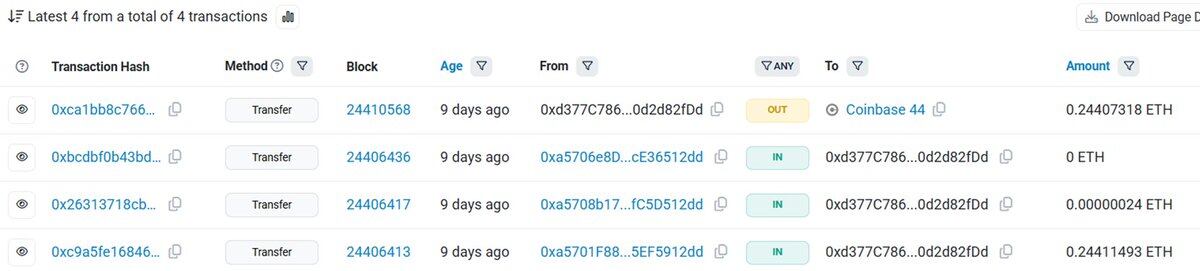

Documentamos personalmente el envenenamiento de direcciones en la red Ethereum. Creamos dos direcciones nuevas e hicimos una transferencia entre ellas. En 5 minutos, fuimos víctimas de un ataque de envenenamiento de direcciones. Animamos a los lectores a verificar este fenómeno por sí mismos. Actualmente, la velocidad de pérdida debido a ataques de envenenamiento es 8 veces mayor que antes de la actualización Fusaka.

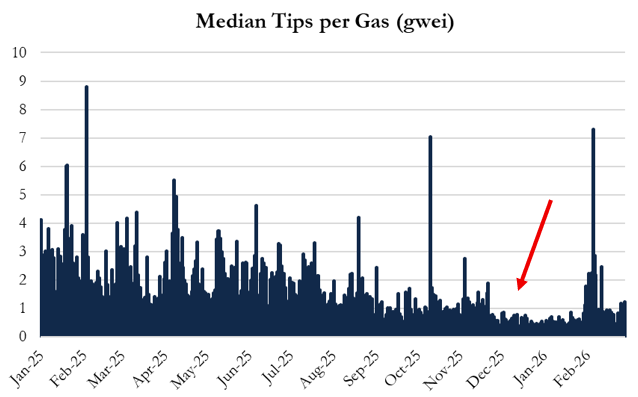

Además, el aumento del límite de gas ha afectado a los validadores de Ethereum, que ahora ven una disminución del 40% al 50% en los ingresos por propinas por unidad de gas. La caída en el rendimiento debilitará la demanda de staking y la actividad de transacciones de alto valor, lo que a su vez debilitará aún más la adopción institucional. Este volante ahora ha comenzado a girar en reversa.

Mientras tanto, Ethereum continúa perdiendo cuota de mercado frente a Solana y sus propias redes de Capa 2.

- El número de desarrolladores de Solana creció un 29% en 2025;

- El crecimiento de desarrolladores de Ethereum fue de solo el 6%;

- El talento está abandonando el ecosistema Ethereum;

- Instituciones como Visa y Citigroup eligieron Solana para aplicaciones DeFi;

- El volumen de transacciones en DEX de Solana ya supera más del doble que el de Ethereum.

En la era de la burbuja de las puntocom, Netscape y Nokia dominaron el mercado durante más de 10 años, pero quienes finalmente cosecharon los frutos fueron Google y Apple. Creemos que la situación de Ethereum es similar: creemos que el modelo económico de Ethereum está roto, Tom Lee está atrapado en su propia postura, y el precio de ETH continuará cayendo.